Категория: Бланки/Образцы

В августе и осенью многие предприниматели активно закупают сельхозпродукцию у физических лиц. Продавцами становятся частники, владельцы крестьянско-фермерских хозяйств, а также перекупщики. Кроме того, поставщики делятся на налоговых резидентов РФ (большинство граждан России) и нерезидентов. Такова классификация, от которой зависят документы и налоги.

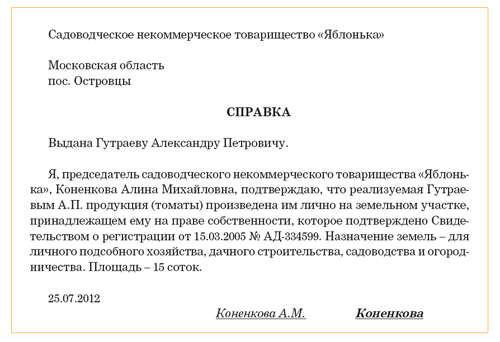

Справка об участкеПокупая товар у частника, проживающего в России, стоит учесть пункт 13 статьи 217 Налогового кодекса РФ. Налогом не облагается продукция растениеводства, животноводства, пчеловодства и проч. Освобождение применяется только к доходам от реализации произведенной и выращенной продукции на личном подсобном хозяйстве. Это обычно дача либо участок при доме или в садоводческом товариществе.

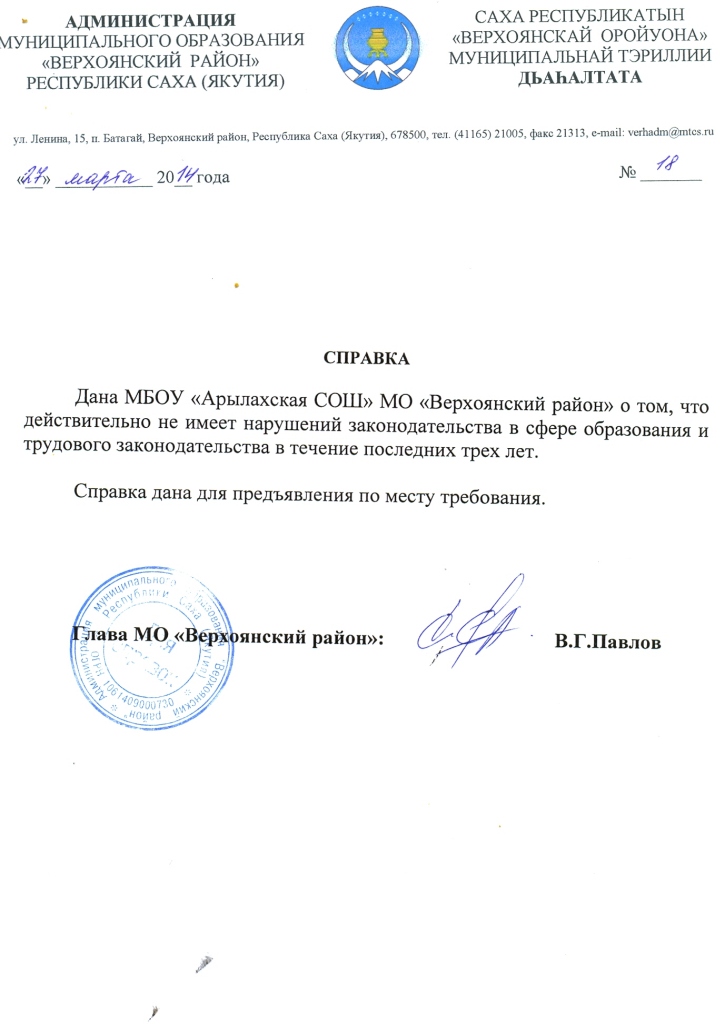

Справку о наличии подсобного хозяйства выдает местная администрация, садоводческое или садово-огородное товарищество.

Прим. Иногда в справке указывают, что выращивает гражданин на своем участке. Этот перечень должен сходиться с реализуемой им продукцией

Подчеркнем: в Налоговом кодексе говорится именно о справке, выданной этими структурами. Нельзя вместо нее использовать свидетельство о праве собственности на землю или другой подобный документ. Также не стоит принимать справки, заверенные уличными комитетами. Подобные бланки встречаются, но в НК РФ они не значатся.

Общей формы справки нет. Годится любая, если на ней стоит печать садоводческого товарищества или муниципалитета. Посмотрев документ, индивидуальный предприниматель должен, как минимум, переписать его реквизиты. Еще лучше – взять с продавца справку либо ее ксерокопию.

Сообщаю, что реализуемая мной продукция является имуществом, ранее находившимся в моей собственности. В связи с этим прощу предоставлять

мне имущественный вычет, введенный в подпункте 1 пункта 1 статьи 220 НК

РФ. Прошу предоставлять этот вычет в порядке, установленном первым

абзацем данного подпункта. То есть в размере фактически полученных

доходов, но не более 125 000 (ста двадцати пяти тысяч) рублей в год.

Дата, фамилия и инициалы продавца, подпись

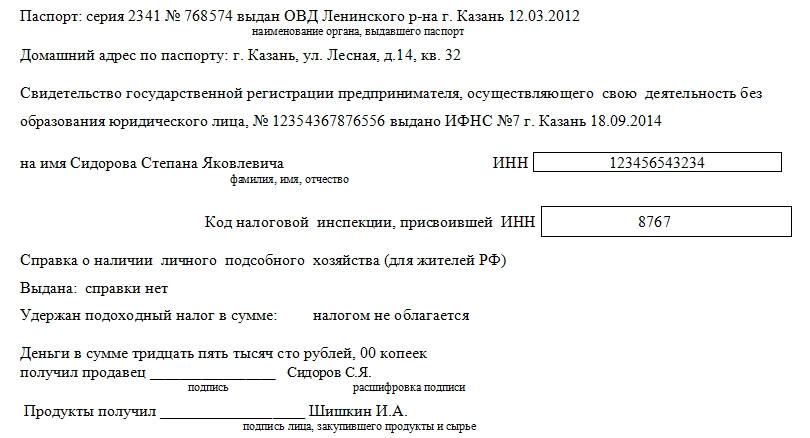

Когда справка отсутствует, используйте подпункт 1 пункта 1 статьи 220 НК РФ. По нему налогом не облагается продажа личного имущества, когда полученный доход не более 125 тыс. рублей в год. Для подтверждения льготы возьмите с гражданина заявление (см. образец). Оно пригодится и при доходе, превышающем 125 тыс. рублей.

Здесь со сверхлимитной суммы чиновники иногда требуют удерживать НДФЛ (говорим о случаях, когда нет справки). Такие приказы редки, поскольку для налоговиков они заведомо проигрышны (пример – постановление ФАС Западно-Сибирского округа от 25 августа 2005 г. № Ф04-5649/2005(14251-А67-27)).

Прим.Не страшно, если в инспекцию сданы лишние справки о доходах. За это нет наказания. В крайнем случае, чиновники просто вернут документы

Физические лица, получив доход от продажи имущества, обязаны сами пойти в налоговую инспекцию и подать декларацию. Предприниматель с них налог не удерживает (подп. 2 п. 1 ст. 228 НК РФ). Еще он не должен подавать сведения о доходах этих граждан (вывод сделан из письма Минфина России от 17 ноября 2006 г. № 03-05-01-04/315). Только в ряде инспекций считают иначе. Там «советуют» заполнять сведения (по форме 2-НДФЛ), если стоимость закупленной у гражданина продукции превысила 125 тыс. рублей в год и нет справки о наличии подсобного хозяйства. Указания можно оспорить, ссылаясь на ведомственное разъяснение (письмо ФНС России от 16 ноября 2005 г. № 04-1-03/567). Хотя проще заполнить сведения о доходах (они пересылаются в налоговую инспекцию по итогам года). Вреда не будет. Зато ревизоры не смогут обвинить вас в сокрытии налогооблагаемых доходов и занижении налога на доходы.

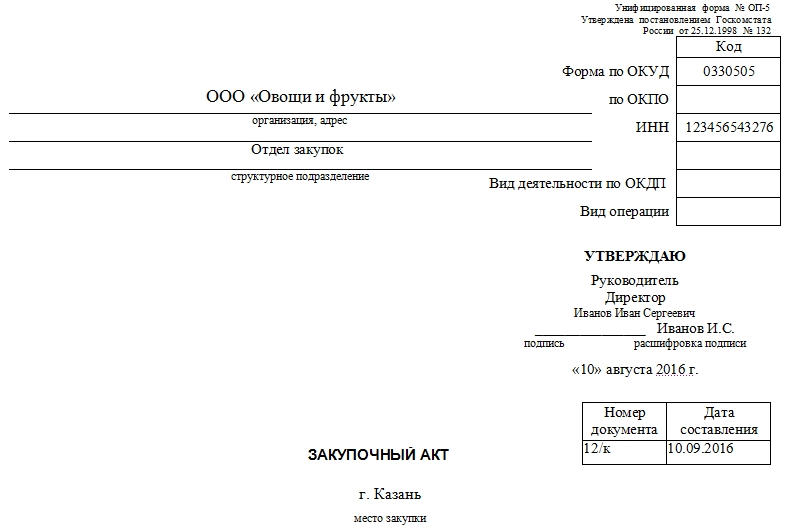

Независимо от стоимости товаров, надо составить закупочный акт. Он (форма № ОП-5) утвержден для организаций общепита постановлением Госкомстата России от 25 декабря 1998 г. № 132. Коммерсанты, работающие в других сферах, могут взять его за основу. Документ несложен. Туда вбиваются сведения о сотруднике, приобретающем продукцию, информация о товаре (его количество, цена и общая стоимость). Также приводятся все паспортные данные продавца, включая его место прописки. Еще выделено место для кода товара, но он не заполняется – нет подобной обязательной кодификации. Не ставят обычно и код единицы измерения (для рубля – 383). Ведь для всех, кроме общепита, бланк рекомендован. Его можно упрощать так, как удобно. Работающим в общепите лучше поставить в графе 4 акта код «383». На его отсутствие чиновники обычно не обращают внимание. Но все-таки не советуем рисковать.

Также на акте продавец расписывается в получении денег за товар. На выдаваемую ему сумму оформляется расходный кассовый ордер.

Расчет НДС

Если вы платите НДС, то учтите пункт 4 статьи 154 НК РФ.

Прим. Покупая товар у частников, не надо составлять счет-фактуру и определять «входной» НДС. Его нет

В нем сказано – НДС начисляется с торговой наценки при реализации сельхозпродукции (и продуктов ее переработки), закупленной у физлиц. Подобный расчет допустим по большей части такого ассортимента (см. перечень, одобренный постановлением Правительства России от 16 мая 2001 г. № 383).

ИП Олег Ивашин закупил у населения картофель на 80 тыс. руб. и продал его в своем магазине за 97,6 тыс. руб. НДС считается с 17,6 тыс. руб. (97,6 – 80) по расчетной ставке – 10/110 процента. Это следует из пункта 4 статьи 164 НК РФ, а налог равен 1,6 тыс. руб. (17,6 тыс. руб. 5 10%. 110%). Реализацию нужно зафиксировать в книге продаж. Налог, определенный по расчетной ставке, вносится в графу 6б этого документа (5б – при ставке в 18/118 процента). В графу 4 перенесем общую стоимость проданных товаров – 97,6 тыс. руб. В графу 6а рекомендуем записать общий доход без учета НДС. Это 96 тыс. руб. (97,6 – 1,6). Такой учет не прописан Налоговым кодексом РФ (официальной методики для подобной ситуации вообще не существует). Но он сходится с правилами оформления счетов-фактур при реализации сельскохозяйственной продукции.

Бывает, купленный товар отпускается не в розницу, а оптом. Тут потребуется выписать счет-фактуру. В ее составлении поможет письмо УМНС России по г. Москве от 12 октября 2004 г. № 24-11/65554. Чиновники рекомендуют в графе 4 «Цена. » указывать полную цену единицы товара, а не одну наценку, облагаемую НДС. В графе 5 «Стоимость товаров. без налога» приводится общая сумма поступлений от реализации, не включающая НДС. Сам налог пишется в графе 8, а расчетная ставка – в графе 7 счета-фактуры.

Рядом со ставкой сделайте пометку: «с межценовой разницы». Это совет из приложения к письму ФНС России от 19 октября 2005 г. № ММ-6-03/886@.

Такие правила расчета и отражения НДС не действуют на закупки у крестьянско-фермерских хозяйств и ИП-перекупщиков. Тут НДС платится со всей выручки. И документы подготавливаются иначе.

Закупки у фермеров Сложности с оплатой

Приобретая товар у официально зарегистрированного КФХ (крестьянско-фермерского хозяйства), вы фактически покупаете у предпринимателя.

Прим.О доходах, выплаченных фермерам и другим предпринимателям, не нужно сообщать в инспекцию

К ним главы крестьянско-фермерских хозяйств отнесены пунктом 2 статьи 11 НК РФ.

Спокойно оплачивать их счет вы можете только безналичным переводом или наличными деньгами, но с получением кассового чека (в добавление к выписанному вами расходному ордеру). Для фермеров не установлено льгот при использовании ККТ – не раз подчеркивали налоговики. Пример их позиции – разъяснение на сайте УФНС России по Волгоградской области. Ссылаясь на статью 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ, чиновники указывают – работать без кассового аппарата можно при разносной мелкорозничной торговле. Оптовые поставки сюда не попадают. Не назовешь их и торговлей на рынках либо ярмарках, ведение которой зачастую не требует ККМ.

Нередко, поставляя продукцию, фермер не выдает кассовый чек, так как не имеет кассовой машины. На уплаченные суммы чиновники запрещают увеличивать затраты покупателя. Такая позиция дана во многих разъяснениях, например, в письме УФНС России по г. Москве от 25 октября 2004 г. № 29-12/69151. Она не страшна для «вмененщиков» и платящих шестипроцентный налог по УСН. Их затраты все равно не учитываются. Остальным приходится решать – сотрудничать ли с фермером, и как подтвердить издержки.

Самое надежное – использовать безналичные перечисления (на счет, сберкнижку, банковскую карточку. ). Это не всегда реально. Тогда посмотрите – нет ли у главы КФХ еще и участка, предназначенного для приусадебного хозяйства. Подобное часто встречается, и тут не стоит упоминать, что вы приобретаете фрукты и овощи у фермера. Запишите продукцию как купленную у владельца приусадебного участка (при наличии соответствующей справки). Кассовый аппарат не нужен. НДФЛ не взимается на основании пункта 13 статьи 217 НК РФ. Схема недопустима, когда продаваемый ассортимент не соответствует продукции подсобного хозяйства. К примеру, доставляется пшеница или несколько десятков тонн картофеля, якобы выращенного на 12 сотках. Но столь значительные поставки присущи успешным фермерским хозяйствам. У них имеется ККТ.

Прим. Приобретая сельхозпродукцию, не следует платить ЕСН и пенсионные взносы. Они не берутся с доходов от продажи имущества. Это следует из пункта 1 статьи 236 НК РФ

Если справки нет, то многие коммерсанты стараются найти владельца участка среди своих работников либо знакомых. Через них оформляют сделку. Она практически безопасна, так как налоги отсутствуют. Единственный минус – привлеченный вами человек должен расписаться в получении денег, которых он не видел. На это решится далеко не каждый сотрудник.

Наконец, последний вариант – приобретение без кассового чека. Выдача денег подтверждается подписью главы КФХ на расходном кассовом ордере. Желательно взять с него и квитанцию к приходному кассовому ордеру с оттиском печати фермерского хозяйства. Возможно, налоговики примут расходы, хотя велика вероятность доначислений. Придется идти в суд, указывая – товар оприходован, затраты подтверждены, следовательно, претензии незаконны. Арбитры поддерживают коммерсантов (пример – постановление ФАС Московского округа от 21 августа 2006 г. № КА-А40/7546-06). Только спор займет немало времени. Большинство индивидуальных предпринимателей стараются избегать конфликтов. Они маскируют сделки с фермерами (как показано выше) или рассчитываются по безналу.

Документы на товар

Фермер, как и обычный предприниматель, должен выписать счет-фактуру от поставщика. НДС там приводится, если плательщик на общем режиме налогообложения и вдобавок не применяет статью 145 НК РФ, освобождающую от НДС. Это мы пересказали пункт 3 статьи 169 НК РФ. Соблюдают его не все. Иногда поставщики, работая по «упрощенке» или по сельхозналогу, все-таки пишут в счете-фактуре НДС. Так стараются заинтересовать покупателей в сотрудничестве, выдавая им документ, номинально разрешающий вычет. Но инспекторы могут его отменить, увидев, – снабженец освобожден от налога. Значит, если партнер не платит НДС, то спокойней требовать от него счет-фактуру с нулевым НДС. Подробней об этом рассказано в «СП» № 3, 2007 (стр. 34).

Кроме счета-фактуры, от фермера надо взять накладную. Она заменяет акт закупки сельхозпродукции. Унифицированный бланк накладной (форма № ТОРГ-12, одобренная постановлением Госкомстата России от 25 декабря 1998 г. № 132) применяется редко. Вместо нее, как правило, используется обычная накладная. В ней пишем наименование товара, его количество, цену и стоимость. Последняя соответствует сумме, выплачиваемой КФХ. С него не удерживается налог. Фермеры выступают как предприниматели и сами начисляют налог на доходы физлиц (ст. 227 НК РФ)1.

ИП и другие продавцы

Бывает, что предприниматель закупает сельхозпродукцию у населения и реализует ее другому ИП.

Прим. Реализуя продукцию, выращенную на своем участке, коммерсант не записывает поступления в книге учета доходов

Здесь документы составляются так же, как и при сделках с фермером. Исключения бывают при заполнении счета-фактуры. Продавец отпускает овощи, фрукты, мед и т. д. закупленный у населения. Выходит, он использует расчетную ставку НДС, и в счете-фактуре ставит налог, определенный с наценки. Лишь этот НДС покупатель имеет право вычесть.

Торгуя купленной продукцией, ИП может одновременно продавать и ту, что выращена им на приусадебном участке. Тут ведется раздельный учет доходов, с обособлением полученных от реализации собственного урожая. С него налог не взимается (п. 13 ст. 217 НК РФ). Изредка инспекторы называют такие поступления выручкой от предпринимательства. Суды они проигрывают (пример – постановление ФАС Западно-Сибирского округа от 20 апреля 2006 г. № Ф04-1434/2006 (21715-А27-7)).

В заключение расскажем еще о двух категориях поставщиков. Они встречаются все реже, однако не исключено, что вам с ними придется сотрудничать. Первая группа – работники агрофирм, получившие зарплату овощами, фруктами, семечками и прочей продукцией. Продавая их, они привозят справку о выдаче зарплаты в натуральной форме (у документа может быть другое название). Эта справка доказывает, что сдатчик реализует свое личное имущество. С него надо взять уже упомянутое заявление о вычете и оплатить весь товар без удержания налогов. Основание – статьи 220 и 228 Налогового кодекса РФ. В соответствии с ними гражданин обязан внести налог на доходы сам. И то – лишь с тех доходов от продажи собственности, что превышают 125 тыс. рублей в год.

Вторая группа – нерезиденты, торгующие сельхозпродукцией. В основном это граждане других стран, прожившие в России менее 183 дней в течение последних 12 календарных месяцев2 .

Прим.Нельзя повышать ставку НДФЛ и отменять вычеты, если товар продает гражданин Белоруссии. Налоги с них не должны превышать удержаний с россиян. Таков вывод из статьи 21 Соглашения от 21 апреля 1995 г.

С них должен взиматься НДФЛ по ставке 30 процентов (п. 3 ст. 224 НК РФ). Причем облагается вся стоимость поставленной сельхозпродукции. Вычет в 125 тыс. рублей не допускается (это видно из п. 4 ст. 210 НК РФ). Столь значительный налог отпугивает продавцов. Часть коммерсантов старается его избежать. Некоторые применяют официальный путь – не удерживают налог на доходы, руководствуясь статьей 228 НК РФ (налог платит сам сдатчик). Она относится ко всем, в Налоговом кодексе нет исключений.

На практике в налоговую инспекцию никто не приходит, поэтому инспекторы стараются взыскать деньги с предпринимателя. Чтобы избежать таких ситуаций, советуем или взимать налог с иностранца, или показывать – товар закуплен у отечественного производителя. Для этого надо найти человека, на которого будет оформлена сделка. Желательно, чтобы у него имелся огород, участок в садоводческом товариществе и т.п. Если это нереально, то оформленная на гражданина сумма не должна превышать 125 тыс. рублей в год.

1 вдобавок для КФХ есть специальная льгота – налог не взимается в течение 5 лет с момента организации хозяйства (п. 14 ст. 217 НК РФ).

2 О расчете НДФЛ с зарплаты нерезидентов можно прочитать в «СП» № 5, 2007 (стр. 46).

КОЧУБЕЕВСКОГО РАЙОНА СТАВРОПОЛЬСКОГО КРАЯ

23 мая 2014 года хутор Мищенский №34

Об утверждении Административного регламента «Выдача справок о наличии у гражданина земельного участка и личного подсобного хозяйства»

В соответствии с Федеральным законом от 06.10.2003 №131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации", со статьей 6 Федерального закона от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг», Уставом муниципального образования Мищенского сельсовета Кочубеевского района Ставропольского края, в целях реализации мероприятий по разработке и утверждению административных регламентов предоставления муниципальных услуг, администрация Мищенского сельсовета Кочубеевского района Ставропольского края

1. Утвердить Административный регламент по предоставлению Администрацией муниципального образования Мищенского сельсовета Кочубеевского района Ставропольского края муниципальной услуги по выдаче справок о наличии у гражданина земельного участка и личного подсобного хозяйства» (приложение).

2. Настоящее постановление обнародовать и опубликовать в периодическом печатном издании муниципального образования Мищенского сельсовета Кочубеевского района Ставропольского края «Вестник Мищенского сельсовета», а так же разместить на официальном сайте муниципального образования Мищенского сельсовета.

3. Контроль за исполнением постановления возложить на управляющего делами администрации Мищенского сельсовета А.А.Жуковец.

Глава муниципального образования

Ставропольского края Л.И.Аношко

№34 от 23 мая 2014 года

предоставления муниципальной услуги «Выдачасправок о наличии у гражданина земельного участка и личного подсобного хозяйства»

1. Административный регламент предоставления муниципальной услуги по выдаче справки о наличии у гражданина земельного участка и личного подсобного хозяйства (далее по тексту муниципальная услуга), разработан в целях повышения качества исполнения муниципальной услуги, повышения эффективности деятельности администрации муниципального образования Мищенского сельсовета, создания комфортных условий для участников отношений, возникающих при исполнении муниципальной услуги, и определяет сроки и последовательность действий (административных процедур) по ее исполнению.

2. Предоставление муниципальной услуги осуществляет Администрация муниципального образования Мищенского сельсовета Кочубеевского района Ставропольского края (далее – Администрация).

Административные процедуры, связанные с исполнением муниципальной услуги, осуществляет управляющий делами муниципального образования Мищенского сельсовета.

3.Предоставление муниципальной услуги осуществляется в соответствии с:

3.1 Федеральным законом от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»;

3.2 Федеральным законом от 02.06.2005 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» (с изменениями) (официальный источник опубликования – «Российская газета» от 5 мая 2006 г. № 95»;

3.3 Федеральным законом от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»;

3.4 Уставом муниципального образования Мищенского сельсовета Кочубеевского района Ставропольского края.

4. Информация о месте нахождения и графике работыадминистрации :

- Администрация Мищенского сельсовета – управляющий делами администрации Мищенского сельсовета

- Адрес: 357016, Ставропольский край, Кочубеевский район, х.Мищенский, ул. Ленина, дом 27 «А».

- Контактный телефон: (86550) 41-746, 41-716,

- Муниципальная услуга оказывается по следующему графику работы:

ежедневно с 8-00 до 16-00, перерыв с 12-00 до 13-00, выходные дни – суббота и воскресенье

Официальный сайт в сети Интернет: Этот e-mail адрес защищен от спам-ботов, для его просмотра у Вас должен быть включен Javascript

6. Порядок, форма и места размещения информации

6.1. Информация по вопросам получения муниципальной услуги предоставляется:

- непосредственно в администрации у управляющего делами и специалистов администрации и на информационных стендах;

- с использованием средств телефонной связи;

6.2. Информирование о процедуре предоставления муниципальной услуги осуществляется специалистами при личном контакте с заявителями, с использованием средств Интернет, телефонной связи, посредством электронной почты. Заявители, представившие документы, в обязательном порядке информируются специалистами о сроке завершения оформления документов и возможности их получения.

6.3. При ответах на устные обращения и телефонные звонки специалисты подробно и в вежливой (корректной) форме информируют обратившихся по интересующим их вопросам. Ответ на телефонный звонок должен начинаться с информации о наименовании органа, в который позвонил гражданин, фамилии, имени, отчестве и должности специалиста, принявшего телефонный звонок. При невозможности специалиста, принявшего звонок, самостоятельно ответить на поставленные вопросы, телефонный звонок должен быть переадресован (переведен) на другое должностное лицо, или же обратившемуся гражданину должен быть сообщен телефонный номер, по которому можно получить необходимую информацию.

6.4. На информационных стендах в помещении Администрации, а также официальном Интернет-сайте размещается следующая информация:

- адрес предоставления муниципальной услуги;

- должность ответственного за предоставление муниципальной услуги;

- контактные телефоны (телефон для справок);

7. Описание заявителей

Выдача справки о наличии у гражданина земельного участка и личного подсобного хозяйства на территории муниципального образования, предоставляется заинтересованным лицам в соответствии с законодательством Российской Федерации

- физическим лицам, при предъявлении документа, удостоверяющего личность, письменного заявления, а так же ветеринарного свидетельства.

Стандарт предоставления муниципальной услуги

2.1. Наименование муниципальной услуги: "Выдача справки о наличии личного подсобного хозяйства".

2.2. Предоставление муниципальной услуги "Выдача справок о наличии личного подсобного хозяйства" осуществляет Администрация Мищенского сельсовета.

2.3. При предоставлении муниципальной услуги Администрация не вправе требовать от заявителя осуществления действий, в том числе согласований, необходимых для получения муниципальной услуги и связанных с обращением в иные государственные органы, организации.

2.4. Результатом предоставления муниципальной услуги является выдача справки о наличии личного подсобного хозяйства либо отказ в предоставлении муниципальной услуги.

2.5. Муниципальная услуга предоставляется в следующие сроки:

- обращение об оказании муниципальной услуги принимается в порядке живой очереди, срок ожидания не превышает 1 часа;

- муниципальная услуга оказывается в течение 30 минут с момента личного обращения получателя услуги.

2.6. Нормативные правовые акты, регулирующие предоставление муниципальной услуги "Выдача справок о наличии личного подсобного хозяйства":

- Федеральный закон от 02.05.2006 N 59-ФЗ "О порядке рассмотрения обращений граждан Российской Федерации";

- Федеральный закон от 07.07.2003 N 112-ФЗ "О личном подсобном хозяйстве";

2.7. Основанием для предоставления муниципальной услуги является письменное личное обращение получателя услуги. При личном обращении заявитель должен представить личный паспорт, ветеринарное свидетельство.

2.8. Основанием для отказа в предоставлении муниципальной услуги является:

- отсутствие при обращении документа, удостоверяющего личность.

- отсутствие записей о наличии личного подсобного хозяйства в похозяйственной книге.

2.9. Администрация Мищенского сельсовета осуществляет предоставление муниципальной услуги бесплатно.

2.10. Здания, в которых предоставляется муниципальная услуга, оборудованы:

- средствами оказания первой медицинской помощи.

Ожидающие приема заявители располагаются в коридоре Администрации, которая оборудована стульями, освещением, информационными щитами.

Все кабинеты Администрации снабжены соответствующими табличками с указанием фамилий, имен, отчеств, должностей сотрудников Администрации, ответственных за предоставление муниципальной услуги.

Рабочие места специалистов, предоставляющих муниципальную услугу, оборудованы оргтехникой, позволяющей своевременно и в полном объеме организовать предоставление муниципальной услуги.

Лицам, осуществляющим предоставление муниципальной услуги, выделяются бумага, расходные материалы и канцелярские товары в количестве, достаточном для предоставления муниципальной услуги.

3. Состав, последовательность и сроки выполнения

административных процедур, требования к порядку

3.1. Организация предоставления муниципальной услуги включает в себя следующие административные процедуры:

- прием письменного обращения получателя муниципальной услуги;

- принятие решения об отказе в оказании услуги при отсутствии личного паспорта;

- принятие решения об оказании услуги, подготовка справки о наличии личного подсобного хозяйства, регистрация справки в журнале учета;

- выдача справки о наличии личного подсобного хозяйства заявителю, являющейся результатом предоставления муниципальной услуги.

3.2. Состав, последовательность и сроки выполнения административных процедур, требования к порядку их выполнения при предоставлении муниципальной услуги содержатся в блок-схеме. являющейся приложением к настоящему административному регламенту.

3.3. Прием заявлений и документов осуществляется специалистом Администрации в порядке очередности в соответствии с графиком работы Администрации.

При личном приеме специалист Администрации:

- устанавливает личность заявителя, проверяет полномочия его представителя;

- проверяет наличие личного подсобного хозяйства в похозяйственной книге;

- выдает заявителю справку о наличии личного подсобного хозяйства.

4. Формы контроля за исполнением административного

4.1. Организация работы по реализации административного регламента осуществляется главой муниципального образования Мищенского сельсовета. Техническое выполнение административных процедур осуществляется управляющим делами Администрации.

4.2. Проверку качества и полноты оказываемой услуги осуществляет глава Мищенского сельсовета один раз в месяц методом выборочной проверки справок, выдаваемых управляющим делами. Внеплановые проверки проводятся на основании письменных или устных обращений граждан с претензиями на качество оказанной услуги.

Заявители (граждане) имеют право давать оценку качества оказанной муниципальной услуги. При неудовлетворительном качестве услуги заявитель имеет право обжаловать действия и решения специалиста, осуществляемого в ходе предоставления услуги, посредством устного или письменного обращения к главе Мищенского сельсовета.

Специалисты, осуществляющие предоставление муниципальной услуги, несут дисциплинарную ответственность за необоснованный отказ в оказании услуги или некачественное предоставление услуги.

5. Досудебный (внесудебный) порядок обжалования решений

и действий (бездействия) специалиста, предоставляющего

5.1. Заинтересованное лицо может обратиться с письменной жалобой на действия (бездействие) и решения специалиста, осуществляющего предоставление муниципальной услуги, в администрацию Мищенского сельсовета.

5.2. Заявитель в своей жалобе указывает:

- фамилию, имя, отчество;

- почтовый адрес, по которому должен быть направлен ответ;

- изложение сути жалобы;

- личную подпись и дату.

В случае необходимости в подтверждение своих доводов пользователь прилагает к письменной жалобе документы и материалы либо их копии.

5.3. В случае если в письменном обращении не указаны фамилия гражданина и адрес, по которому должен быть направлен ответ, ответ на обращение не дается.

5.4. Письменное обращение не подлежит рассмотрению в следующих случаях:

- если текст обращения не поддается прочтению, о чем сообщается гражданину, направившему обращение, если его фамилия и адрес поддаются прочтению;

- если в обращении содержится вопрос, на который гражданину многократно давались письменные ответы по существу, и при этом в обращении не приводятся новые доводы или обстоятельства. Отказ в рассмотрении такого обращения принимается при условии, что указанное обращение и ранее направляемые обращения направлялись одному и тому же специалисту. Гражданин, направивший обращение, уведомляется о решении об отказе в рассмотрении обращения.

5.5. Письменное обращение подлежит обязательной регистрации в течение трех дней с момента поступления. Письменное обращение должно быть рассмотрено в течение 30 дней со дня регистрации. Результатом рассмотрения является письменный ответ по существу вопроса гражданину, направившему обращение.

№34 от 23 мая 2014 года