Категория: Инструкции

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

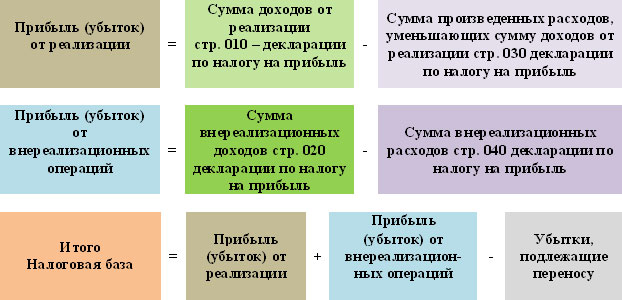

Налог на прибыль за 3 квартал 2016Актуально на: 27 мая 2016 г.

Для организаций, у которых отчетными периодами признаются 1-ый квартал, полугодие и 9 месяцев календарного года, 30.09.2016 заканчивается очередной отчетный период. По его итогам организация должна подать налоговую декларацию и уплатить налог.

Налоговая декларацияНе позднее 28 октября 2016 г. организация обязана представить в инспекцию декларацию по налогу на прибыль за 9 месяцев 2016 г. Обязательные листы, которые включаются в состав декларации за 9 месяцев 2016 г.:

Остальные листы организация включает в составе декларации, если у нее есть показатели для заполнения в этих листах. При этом приложение № 4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» в декларацию за 9 месяцев не включается, даже если на 01.01.2016 оставался неперенесенный убыток или по итогам 9 месяцев 2016 г. у организации сформировался убыток по налогу на прибыль.

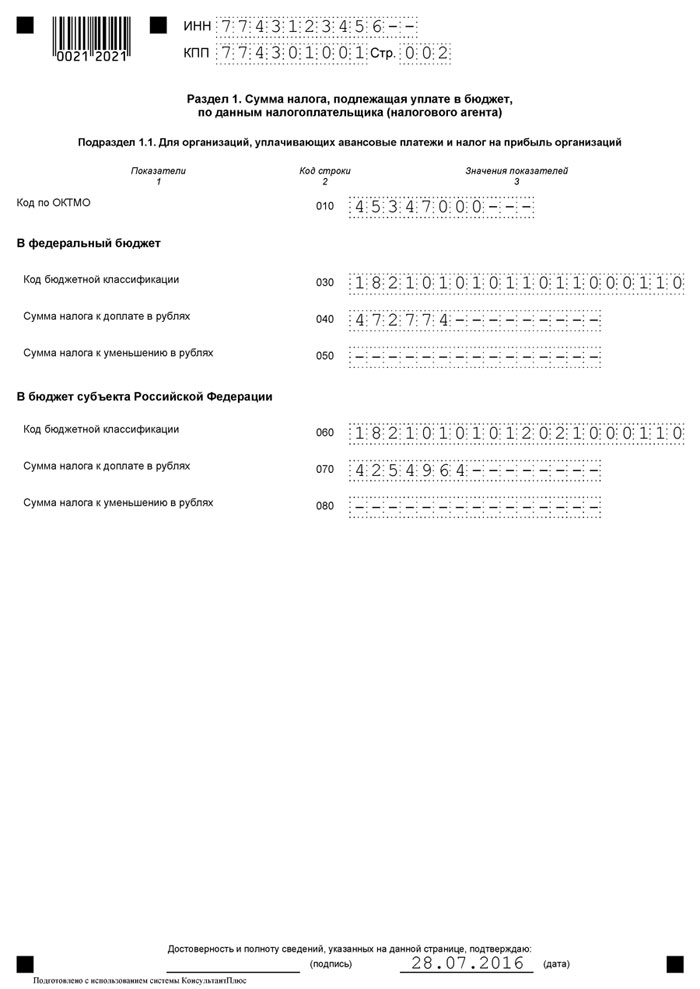

Уплата налога на прибыльПо итогам 9 месяцев организация определяет сумму налога на прибыль к доплате (уменьшению). Она определяется по данным налоговой декларации в общем случае как разница строк 180 и 210, при этом суммы рассчитываются отдельно в разрезе федерального бюджета и бюджета субъекта РФ.

Кроме того, организация в декларации за 9 месяцев 2016 г. рассчитывает ежемесячные авансовые платежи, которые необходимо будет уплачивать в 4-ом квартале 2016 г. и 1-ом квартале 2017 г.

Этот ежемесячный платеж составляет 1/3 разницы строк 180 налоговой декларации за 9 месяцев 2016 г. и полугодие 2016 г.

Также читайте:

Главная / Бухгалтерия / Налоги / Налог на прибыль в 2016 году: cтавка, срок уплаты и пример расчета

Налог на прибыль в 2016 году: cтавка, срок уплаты и пример расчетаНалог на прибыль находится в числе самых главных источников пополнения доходной части Государственного бюджета. Плательщики налога на прибыль — все российские организации, за исключением перешедших на ЕНВД, УСН, ЕСХН или занимающихся игорным бизнесом, а также иностранные организации, которые действуют посредством постоянных представительств в РФ и получают доходы от источников в РФ.

Объектом налогообложения признается полученная организацией прибыль.

Согласно общим правилам, прибыль определяется как разница между доходами и расходами предприятия (организации).

Доходом является экономическая выгода организации в натуральной или денежной форме.

Налоговый период составляет календарный год. отчетные периоды: 1-й квартал, полугодие, а также 9 месяцев календарного года. Налоговой базой является денежное выражение прибыли, которая подлежит налогообложению. Если по итогам календарного года расходы превышают доходы, то налоговой базе присваивается нулевое значение.

Ставка налога на прибыль в 2016 годуСогласно ст. № 284 НК РФ, налоговая ставка по налогу на прибыль обладает значением в 20 %, кроме некоторых исключений. 2 % от суммы начисленного налога на прибыль организаций идет в Федеральный бюджет, а 18% перечисляется в местные бюджеты РФ.

Налоговая ставка на прибыль, средства по которой подлежат перечислению в местные бюджеты РФ, может быть снижена местными органами самоуправления для определенных категорий налогоплательщиков, однако ставка налога на прибыль не может обладать значением ниже 13,5 %.

Пример расчета налога на прибыльДавайте рассмотрим пример.

Предприятие получило кредит в банке в сумме 1 млн. руб. в текущем отчетном периоде.

Предоплата составила 400 тыс. руб.

Выручка от продаж в 1-м квартале составила 1,770 тыс. руб. в т. ч. НДС в сумме 270 тыс. руб.

В производственном цикле были использованы сырье и материалы – 560 т. руб. Заработная плата рабочим составила 350 тыс. руб. страховые взносы из нее – 91 тыс. руб. Амортизация – 60 т. руб. проценты по выданному другой фирме кредиту – 25 т. руб.

Налоговый убыток предприятия прошлого периода составил 120 тыс. руб.

Расходы в данном примере за 1-й квартал 2016 составят: 1086 тыс. руб. (560+350+ 91+60+25)

Налогооблагаемая прибыль. 294 тыс. руб. ((1770 тыс руб. – 270 тыс. руб.) – 1086 тыс. руб. – 120 тыс. руб.)

Сумма налога на прибыль. 58,8 тыс. руб. (294 тыс. руб.* 20%), в т. ч. для перечисления в федеральный бюджет – 5,880 тыс. руб, в местные бюджеты – 52,920 тыс. руб

Проводки по налогу на прибыль:Ежемесячные авансовые платежи, которые подлежат уплате в течение отчетного периода, должны быть перечислены не позднее 28-го числа каждого месяца такого периода.

Поделись с друзьями!

Лорик 03.09.2015 at 11:38 #

Прибыль на ставках, самое важное для игрока, и естественно чем больше, тем лучше, я вот регулярно получаю прибыль и прогрессивно увеличиваю банк на прогнозах betsupport ru. и сейчас, после долгого и успешного сотрудничества с ними, могу сказать что они прогнозисты — победители, и дают прибыльные прогнозы.

помогите расчитать 09.11.2015 at 20:53 #

ОАО «Свобода» в I квартале были совершены следующие операции: реализована вся произведенная продукция; списаны в производство материалы на сумму 2500 руб.; оплачены проценты по кредиту, взятому на покупку материалов, — 12000 руб.; в январе приобретена компьютерная программа «Парус» стоимостью 9000 руб.; оплачены стоимость новой версии компьютерной программы «Консультант Плюс» — 1200руб. и услуги по ее установке- 150 руб. Абонементная плата за текущее обновление материалов программы — 130 руб.; начислена амортизация основных средств — 3000 руб.; произведена оплата труда сотрудников ОАО «Свобода» — 28000 руб. в том числе в натуральной форме — 15000 руб.; выплачена материальная помощь работникам — 9300 руб.; произведена оплата отпусков сотрудников — 18000 руб. в том числе дополнительно предоставляемых — 3000 руб.; произведена оплата путевок в санатории и дома отдыха сотрудникам организации — 57000 руб.; оплачены транспортные расходы сторонних организаций по перевозке своих работников в дом отдыха, принадлежащий организации, — 25000 руб.; выручка от реализации продукции — 150000 руб.

Рассчитайтесь с бюджетом по налогу на прибыль.

вова 08.12.2015 at 09:21 #

Это быстро и бесплатно !

Кто должен платить?Порядок исчисления и уплаты, а также сроки внесения авансов по налогу на прибыль в бюджет, регулируются Налоговым Кодексом РФ (по тексту дальше – Кодекс) статьями 285 – 287.

Согласно этим статьям авансовые платежи представляют собой:

Ежемесячные платежи. Их (независимо от порядка расчета) должны вносить практически все организации:

Ежемесячные платежи. Их (независимо от порядка расчета) должны вносить практически все организации:

К этой же категории налогоплательщиков относятся и предприятия, которые только что зарегистрировались. Им разрешено (п.6 ст. 286 Кодекса), пока не завершится полный квартал с момента их регистрации, вносить только квартальные платежи по налогу. Далее такие предприятия должны проанализировать свою выручку (!):

К этой же категории налогоплательщиков относятся и предприятия, которые только что зарегистрировались. Им разрешено (п.6 ст. 286 Кодекса), пока не завершится полный квартал с момента их регистрации, вносить только квартальные платежи по налогу. Далее такие предприятия должны проанализировать свою выручку (!):

Сроки внесения авансов также разнятся, как и порядок их расчета:

Оформляя платежные документы на уплату в бюджет налоговых авансов, важно не только правильно проставить КБК, но и учесть следующее:

Для расчета ежемесячных налоговых авансов есть два варианта .

1-й вариантВ этом случае сама прибыль определяется по данным налогового учета в общеустановленном порядке, как разница между признанными за месяц доходами и расходами, и с учетом действующей налоговой ставки в соответствующий бюджет.

Отчетным периодом для целей такого расчета аванса будет месяц, 2 месяца, и т.д. – до конца календарного года. С учетом этого алгоритм расчета аванса будет следующим:

И так до конца года, т.е. до декабря.

На примере этот алгоритм будет выглядеть таким образом:

Аванс ЗА ЯНВАРЬ = 10 000 х 20% = 2 000 рублей.

Аванс ЗА ФЕВРАЛЬ = (10000 + 15000) x 20 % — 2000 = 3 000 рублей.

Аванс ЗА МАРТ = (10 тыс. + 15 тыс. + 17 тыс.) х 20 % — 2 тыс. – 3 тыс. = 3 400 рублей.

2-й вариантЭто расчет аванса равномерными ежемесячными платежами. В этом случае большое значение имеет показатель прибыли, полученной по данным предыдущего периода.

Алгоритм расчета аванса этим способом будет следующим:

Аванс 1-Й КВ. = (210 000 – 190 000) х 20% = 4000 рублей – подлежит уплате в первом квартале.

Ежемесячно = 4 000 / 3 месяца = 1333,33 рубля.

Аванс 2-Й КВ. = 150 000 x 20% = 30 000 рублей.

Ежемесячный аванс = 30 тыс. 3 мес. = 10 000 рублей.

Аванс 3-Й КВ. = (150 тыс. + 240 тыс.) х 20 % — 30 тыс. = 48 тысяч рублей.

Ежемесячный аванс = 48 тыс. З месяца = 16 000 рублей.

Ежемесячный аванс 4-Й КВ. = ((150000 + 240000 + 180000) х 20 % — 48000 — 30000). 3 = 12 000 рублей.

Расчет ежеквартальных платежейРасчет аванса, который уплачивается раз в квартал, осуществляется по простой формуле :

Квартальный аванс = Аванс за отчетный период – Аванс за прошедший отчетный период.

Аванс В 1-М КВ. = 130 000 х 20% = 26000 рублей.

Аванс ВО 2-М КВ. = (130000 + 70000) х 20% — 26 000 = 14 000 рублей.

Аванс В 3-М КВ. = (130 тыс. + 70 тыс. + 90 тыс.) x 20% — 26 тыс. – 14 тыс. = 18 тыс. рублей.

Аванс В 4-М КВ. = (130 т. + 70 т. + 90 т. + 155т.) x 20 % — 26 т. – 14 т. – 18 т. = 31 тысяча рублей.

Считая авансовые платежи по каждому из кварталов, не стоит забывать, что отчетный период для таких расчетов принимается равным с нарастанием итогов, т.е. за квартал, а потом за полгода, за 9 и 12 месяцев соответственно.

Определение налоговой базы для исчисления налоговых авансовРасчет будет одинаков для всех вариантов расчета (и для ежемесячных авансов, и для поквартальных). Единственное – прибыль в одном случае будет считаться исходя из месяца с нарастанием итогов, а в другом случае – по данным квартала и тоже с нарастающими итогами.

Если же по итогам всех этих расчетов получена прибыль, то она служит базой для последующего исчисления авансов :

Налог на прибыль = Прибыль по итогам отчетного периода x Налоговая ставка.

Стоит отметить, что при определении величины налоговой базы из нее исключается убыток, который подлежит переносу.

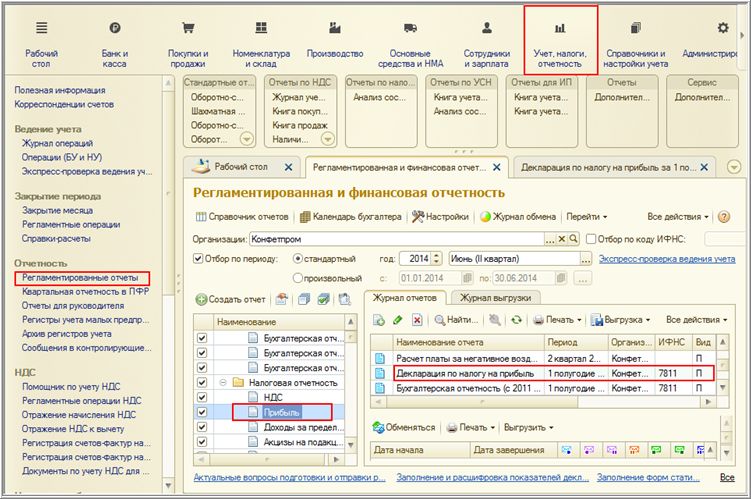

Отражение в декларацииСкачать бланк декларации по налогу на прибыль.

Декларация готовится по форме, утвержденной ФНС РФ в приказе №ММВ-7-3/600@ от 26.11.14 г. В этом приказе очень подробно изложен порядок отражения авансов.

За то, что нарушен срок уплаты авансов, наказание предусматривается статьей 75 Кодекса в виде пени. Они начинают начисляться на следующий день после окончания срока, предназначенного для уплаты авансов. Т.е с 29-го числа (если 28-е не приходится на выходной либо праздничный день). Причем, начисляются пени за каждый календарный день допущенного нарушения срока.

Рассчитывается пени в виде произведения 1/300 ставки рефинансирования, которая действует на момент расчета, и суммы налога, не внесенной вовремя в бюджет.

Уплачиваются пени отдельным от аванса по налогу платежным документом. При этом расчет пени производится отдельно по авансу, который вносится в региональный бюджет и отдельно для федерального бюджета.

Если аванс был переплачен в силу арифметических ошибок и иных причин, то его можно зачесть в счет предстоящих авансовых платежей по следующим периодам.

Сами налоговые органы говорят об отсутствии необходимости оформлять на эти переплаты заявление, поскольку произведут зачет автоматически. Однако безопаснее уточнить этот момент со своей налоговой инспекцией. Кроме того, прежде чем признавать переплату, следует провести сверку с бюджетом.

При наличии такой переплаты следующий аванс вносится с ее учетом, т.е. уменьшенный на величину переплаты.

Правила и порядок расчетов авансовых платежей по налогу на прибыль в 1С изложены в следующем видео уроке:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

В структуре доходов государства налоговые отчисления предприятий в виде налога на прибыль занимают одно из наиболее важных мест. А поскольку речь идёт о достаточно весомом источнике пополнения госбюджета (федерального и множества региональных), контролю за уплатой данного налога уделяется особое внимание.

Что такое налог на прибыль?Любой субъект хозяйствования ставит целью своей деятельности получение прибыли. Под ней подразумевается сумма доходов предприятия, из которой вычтены расходы. При этом существует особый перечень доходов и расходов, которые необходимо учитывать при расчёте налогооблагаемой базы – суммы, с которой берётся налог на прибыль.

Российское налоговое законодательство обязывает уплачивать налог с доходов:

Целый ряд доходов, полученных во время отчётного периода, не будет входить в налогооблагаемую базу (ст. 251 НК РФ): выполненная предоплата, средства займов и грантов, доходы от посреднической деятельности и пр. Сюда же входит стоимость полученного безвозмездно имущества, если ранее оно принадлежало юридическому или физическому лицу, имеющему более чем 50% долю в уставном капитале предприятия.

В качестве расходов, которые уменьшают налоговую базу, выступают:

Перечень расходов, не участвующих в расчёте налогооблагаемой базы по налогу на прибыль, приведён в ст. 270 НК РФ и включает:

Если по итогам расчёта расходы превысили доходы, то налоговая база получает значение 0, а предприятие не совершает отчислений в государственную казну.

Ставка налога на прибыль в 2016 годуПроцентную ставку по данному налогу устанавливает ст. 284 Налогового Кодекса Российской Федерации. Согласно этому нормативному акту, в 2016 году налогоплательщики отчисляют 20% от своей прибыли: 2% забирает Федеральный бюджет, остальные 18% – местные бюджеты субъектов. При этом регионы имеют право снижать процентную ставку для тех или иных категорий налогоплательщиков, но доводя её до уровня не ниже 13,5%.

Отчисления в бюджет обязаны производить все субъекты хозяйствования (обычно – методом ежемесячных авансовых платежей), использующие в своей работе общую систему налогообложения. Предприятия, находящиеся на спецрежиме – «вменёнка» (ЕНВД), «упрощёнка» (УСН) и сельхозналог (ЕСХН), а также представители игорного бизнеса и иностранные компании, не имеющие постоянных представительств в РФ – к данной категории плательщиков не относятся.

Пример расчёта налога на прибыль

Пример расчёта налога на прибыль

Понять методику расчёта величины отчислений по налогу на прибыль поможет следующий пример.

Исходные условия (в рублях):

Таким образом, налогоплательщик обязан уплатить за отчётный период 117 600 рублей, из которых 11 760 р. пойдут в Федеральный бюджет, а 105 840 р. – в местную казну.

Налоговая декларация по налогу на прибыль: скачать бланк, правила заполненияОтчитываться перед налоговой службой по данному налогу организации должны посредством декларации установленной формы. Такой документ предоставляется инспекторам ежеквартально (в особых случаях – ежемесячно) строго в течение 28 календарных дней, начиная со дня окончания налогового периода:

Типовую форму декларации установил Приказ Федеральной налоговой службы России №ММВ-7-3/600@ от 26 ноября 2014 года. На нашем сайте можно скачать бланк декларации. который обязаны заполнять все предприятия, работающие в условиях действия общей системы налогообложения.

Нормативный акт №ММВ-7-3/600@, введший новую форму документа, также установил новый порядок его заполнения. Он подробно описывает методы расчёта вносимых показателей и алгоритм заполнения всех семи листов и семи приложений.

Внесение данных в декларацию необходимо начинать с Приложений к Листу 2. После заполняется сам лист, затем – все остальные. Лист 2 и шесть Приложений к нему являются обязательными для заполнения всеми налогоплательщиками налога на прибыль. Прочие листы заполняются по мере необходимости. Только после этого удастся правильно сформировать подразделы первого - итогового раздела, а также заполнить титульный лист. Он оформляется в последнюю очередь, так как содержит информацию о количестве страниц всей декларации.

Заполнять документ можно вручную (сдача в бумажном виде) или машинописным способом (сдача в электронном виде). Во втором случае удастся минимизировать ошибки при соблюдении правил заполнения машиночитаемых документов (отсутствие помарок, двойственной трактовки отражённой информации, соблюдение границ ячеек и т. п.)

Метод признания доходов и расходовВажным вопросом традиционно выступает выбор момента признания доходов и расходов таковыми, ведь на практике часто имеет место отсрочка или задержка платежа. Сегодня предприятия имеют возможность применять один из двух доступных методов (гл. 25 НК РФ), а свой выбор они обязаны закрепить документально: указать название метода в своей учётной политике, которая применяется на отчётный период (выбирается ежегодно).

Метод начисления

Метод начисления

Согласно этому методу, полученный доход или расход относят к тому периоду, в котором он возник, без привязки к моменту выплаты или фактического поступления средств. К примеру, предприятие не рассчиталось вовремя с арендатором, предоставившем производственные площади, просрочив оплату ровно на месяц. В данном случае отражение расходов организации должно привязываться к месяцу, когда оплата должна была быть совершённой.

Кассовый методПри использовании этого метода доходы и расходы отражаются строго с привязкой ко дню фактического поступления средств на расчетные счета предприятия или контрагента. Соответственно, в приведённом выше примере расходы необходимо отразить в месяце, в котором предприятие перевело деньги за аренду производственных площадей.

Законодательство разрешает выбирать любой из двух методов, но с оговорками:

Кассовому методу присуща простота, поскольку он тесно увязан с данными платежных систем, а значит, и информацией, отражаемой в первичных платёжных документах. При этом итоговые суммы всегда совпадают с кассовыми остатками, то есть в любой момент времени могут быть проверены путём пересчета имеющейся в кассе наличности. При использовании метода начислений прибыль не всегда будет совпадать с остатками денег в кассе, однако в этом случае появляется возможность более точно рассчитывать такие показатели работы организации, как эффективность или рентабельность.

Отдавайте предпочтение кассовому методу при отсутствии чёткой связи между доходами и расходами. Например, оплата, поступившая за продажу некоего информационного продукта, созданного программистом несколько месяцев назад, не влияет напрямую на величину его заработной платы в текущий месяц. Также данный способ подходит для тех, кто в конце отчётного периода не фиксирует кредиторской или дебиторской задолженности.

Обращаться к методу начислений необходимо в прямо противоположных ситуациях: доходы и расходы тесно увязаны, а образование задолженностей является постоянной практикой.

Размеры налога на прибыль в других странахЭксперты регулярно составляют рейтинги, которые помогают выяснить степень налогового давления на предприятия со стороны государств, чтобы понять, где предпринимательская и прочая хозяйственная деятельность будет сталкиваться с наименьшей нагрузкой. Применительно к странам Европы и СНГ такой рейтинг составляется на основе открытых данных Евростата, Центробанков, фискальных органов различных стран и Международного Валютного Фонда. Последнее исследование было произведено на рубеже 2014/2015 годов и выдало следующие результаты. В десятку стран с наибольшей налоговой нагрузкой (учитывается только налог на прибыль) вошли:

Россия со своими 20% разместилась на 19-25 местах, попав в группу стран, использующих такую же налоговую ставку: Азербайджан, Армения, Исландия, Казахстан, Финляндия, Хорватия. Замыкают рейтинг из 38 государств Молдова (12%) и Болгария (10%). При этом средним значением по всем государствам является планка в 21,9%.

Такой анализ был бы некорректным без упора на ВВП на душу населения. Российская Федерация относится к числу стран с низким ВВП и находится в лидирующей группе (вместе со Словакией и Венгрией) этого списка по размеру ставки налога на прибыль.

Cмотри также: