Категория: Бланки/Образцы

ДОКУМЕНТЫ ДЛЯ СДЕЛКИ

ДОКУМЕНТЫ ДЛЯ СДЕЛКИ

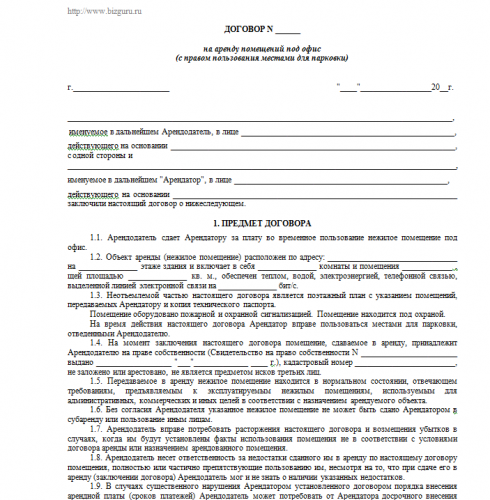

ПО ОБЪЕКТУ (НЕЖИЛОЕ ПОМЕЩЕНИЕ):

ПО ОБЪЕКТУ (НЕЖИЛОЕ ПОМЕЩЕНИЕ):

Мы прекрасно работаем ОНЛАЙН, всю информацию необходимую для договора Вы можете скинуть нам на электронную почту: masreg@bk.ru

Телефон для консультации с юристом: 8(495)743-43-10

© Мастер Регистрации 2016 г.

Задумываясь об улучшении своих жилищных условий, многие обращают свое внимание не на вторичное жилье, а на новостройки. Но препятствием для многих становится цена жилья в новых домах, которая может в несколько раз превышать стоимость квартиры в старом доме. Приобретение недвижимости путем заключения договора долевого участия в строительстве или вступление в жилищно-строительный кооператив позволяет людям существенно снизить свои затраты. А о плюсах и минусах этих вариантов и о том что же лучше выбрать расскажем далее.

Понятия договора долевого участия в строительстве и жилищно-строительного кооперативаМногие при выборе способа приобретения жилья задаются вопросами:

“Что выбрать — ЖСК или ДДУ ?”

“В каком случае они получат финансовую выгоду?”

“Будут ли защищены от действий или бездействий недобросовестных застройщиков?”

В соответствии с ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» договор долевого участия в строительстве представляет собой соглашение между застройщиком и участником долевого строительства в рамках которого, застройщик обязуется в установленный срок ввести в эксплуатацию многоквартирный жилой дом и передать участнику строительства заранее определенный объект недвижимости (квартиру), участник строительства в свою очередь обязуется производить оплату в соответствии с условиями договора.

Жилищно-строительный кооператив — это добровольное объединение граждан, которые объединились с целью сложения своих капиталов для строительства жилого дома. Такое объединение, в соответствии со ст. 50 ГК РФ, является некоммерческими организациями, то есть юридическими лицами.

Таким образом, в первом случае отношения складываются между отдельно взятым дольщиком и застройщиком, а во втором — между объединившимися общей целью людьми и застройщиком.

Различия жилищно-строительного кооператива и договора долевого участия в строительствеПри решении вопроса, какой из договоров заключить необходимо обратить внимания на их существенные различия.

Просто изучив различия данных правоотношений для многих наверно будет не до конца ясно за какие аспекты выбирают тот или иной договор. Далее обратим внимание на положительные стороны соглашений.

Положительные стороны договора долевого участия в строительствеЗаявка на услугу

начальник отдела сопровождения девелоперских проектов.

Методологические разработки ведения бухгалтерского и налогового учета долевого строительства. Практика специалистов IPT. Часть II

В отношении налогового учета при долевом строительстве хочется отметить следующее.

Согласно норме НК РФ. «По доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов.

По производствам с длительным (более одного налогового периода) технологическим циклом в случае, если условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг), доход от реализации указанных работ (услуг) распределяется налогоплательщиком самостоятельно в соответствии с принципом формирования расходов по указанным работам (услугам)».

Т.е. отразить выручку по ДДУ один раз (при передаче объекта дольщику) нельзя, это противоречит НК РФ! А это значит, что отражать ее надо равномерно на протяжении всего срока действия договора.

Но что считать выручкой по ДДУ? Согласно пп.14 п.1 ст.251 НК РФ расходы на возмещение затрат на строительство для целей налогового учета признаются целевыми средствами, т.е. не формируют ни доходов, ни расходов. А значит, правильно в качестве выручки от реализации в период действия договора отражать только сумму вознаграждения застройщика, указанную в нем, что отличается от методологии в бухгалтерском учете.

Итак, акцентируем внимание на том, что наша несовершенная законодательная база вынуждает нас один и тот же договор трактовать в одном случае как договор купли-продажи продукции, а в другом случае – как договор оказания услуг.

Корректное распределение выручки между отчетными периодами тоже вызывает затруднение, поскольку надо обеспечить соответствие доходов и расходов в рамках каждого отчетного периода.

Мы вознаграждение застройщика по ДДУ ежеквартально рассчитываем как величину, пропорциональную отношению количества дней действия договора в данном отчетном периоде к сроку действия договора, что закреплено в учетной политике организаций - застройщиков.

Чтобы соотнести расходы с доходами от оказания услуг застройщика, надо определиться, что подразумевается под такими услугами.

Исходя из определения застройщика, можно сказать, что услуги застройщика – это услуги по организации строительства для дольщиков.

Соответственно, к себестоимости этих услуг можно отнести заработную плату подразделения капитального строительства, страховые взносы с фонда оплаты труда, другие расходы на содержание данного подразделения.

Раздел III: налогообложение застройщика при долевом строительстве

Согласно норме НК «не подлежат налогообложению (освобождаются от налогообложения) на территории Российской Федерации услуги застройщика на основании договора участия в долевом строительстве (за исключением услуг застройщика, оказываемых при строительстве объектов производственного назначения).

К объектам производственного назначения в целях настоящего подпункта относятся объекты, предназначенные для использования в производстве товаров (выполнении работ, оказании услуг)». Первая проблема, возникающая при прочтении данной формулировки, - что подразумевается под «объектами».

Если «объект» – это объект строительства (а это строящееся здание или сооружение), то ситуации, описанной в оговорке данной нормы не может возникнуть, т.к. в п.1 ст.2 214-ФЗ написано, что «застройщик … привлекает денежные средства дольщиков для строительства многоквартирных домов или иных объектов недвижимости, за исключением объектов производственного назначения». Т.е. предметом ДДУ является строительство объекта недвижимости (здания) непроизводственного назначения. В пп.23.1 п.3 ст.149 НК взяты те же формулировки, в связи с чем можно сделать вывод, что под обложение НДС по ДДУ попадает только строительство производственного здания.

Ясно, что формулировка в НК не четкая и есть риск возникновения споров… Но мы надеемся оказаться правыми, т.к. все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика в силу п.7 ст.3 НК РФ.

Если «объект» - это, все-же, объект долевого строительства (а это помещение в строящемся доме), тогда возникает вторая проблема: что именно подразумевается под использованием данного помещения в производстве товаров (выполнении работ, оказании услуг)?

А именно:

• Считается ли используемой для производства товаров (выполнении работ, оказании услуг) квартира, которую юридическое лицо приобрело для проживания своих сотрудников?

• Считается ли помещение (квартира, машиноместо, нежилое помещение) объектом производственного назначения в том случае, если оно приобретается у застройщика как товар для целей перепродажи (или финансовое вложение для целей перепродажи)?

И еще есть третья проблема, связанная с применением в реальной ситуации вышеуказанной нормы НК: откуда застройщик на этапе подписания ДДУ узнает, для каких целей участник долевого строительства приобретает объект долевого строительства? Или он должен спросить об этом участника и зафиксировать это в ДДУ? Ни в одном законодательном акте РФ об этом не написано.

Исходя из изложенных выше проблем возникает неоднозначная ситуация с обложеним/необложением НДС услуг застройщика при заключении ДДУ на различные объекты долевого строительства с разными участниками долевого строительства.

Так, например, на наш взгляд, совершенно одинаковыми по экономическому смыслу являются операции по «продаже» по ДДУ юридическому лицу и жилых помещений, и нежилых помещений, и машиномест, которые последний в дальнейшем перепродает как товар или уступает приобретенные имущественные права, поскольку для данного юридического лица все эти объекты являются товаром и используются для получения дохода. Т.е. все они должны облагаться НДС.

Так, например, на наш взгляд, заключение ДДУ с юридическим лицом на жилое помещение должно облагаться НДС, поскольку юридическое лицо для личных целей не может использовать данное помещение, т.к. личных целей у юридического лица просто нет.

Так, например, на наш взгляд, даже заключение ДДУ с физическим лицом на жилое помещение не означает однозначного не обложения НДС услуг застройщика, т.к. физическое лицо может в дальнейшем сдать в аренду данное помещение, т.е. будет использовать его для оказания услуг.

Минфин и налоговое ведомство в своих письмах просто цитируют положения выше рассматриваемой нормы НК, поэтому они не добавляют особой ясности в данном вопросе.

2) Налог на прибыль

Согласно норме НК РФ, при определении налоговой базы не учитываются доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования. В этом же подпункте разъясняется, что относится к целевому финансированию: это имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией или физическим лицом – источником целевого финансирования. Причем не любое имущество, а только то, которое приведено в данной норме НК РФ. В частности, к такому имуществу относятся аккумулированные на счетах организации-застройщика средства дольщиков.

Для того, чтобы полученное имущество не учитывалось в доходах организации, она должна вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения. При этом какие-либо нормативные документы и официальные разъяснения, регламентирующие порядок такого учета у застройщика, отсутствуют.

В организации целевого использования денег дольщиков есть следующая проблема: чтобы понимать, на какие объекты можно тратить полученные денежные средства, нужно, прежде всего, четко знать эти объекты. А в процессе строительства это не всегда возможно.

Например, если застройщик не успеет заключить на все коммерческие площади ДДУ до получения Разрешения на ввод объекта в эксплуатацию, он будет оформлять их в свою собственность (для дальнейшей продажи по договору купли-продажи).

Или, по окончании строительства будет приято решение оформить в собственность застройщика какие-нибудь сооружения, например, инженерные сети… Понятно, что объекты, оформленные в собственность застройщика, нельзя строить за счет дольщиков.

Конечно, после получения разрешения на ввод в эксплуатацию возможно определить, куда, сколько и чьих денег ушло, но это будет потом…

А на протяжении всего строительства:

Согласно норме НК РФ сумма нецелевого использования включается в состав внереализационных доходов на дату, когда имущество (в т.ч. денежные средства) фактически были использованы не по целевому назначению. А из этого следует, что если контролирующие органы выявят в какую-то дату нецелевое использование определенной суммы денежных средств, то ее этой же датой, вполне возможно, включат в состав доходов застройщика. И, как говорят некоторые консультанты, в такой ситуации совсем не будет иметь значение тот факт, что может быть застройщик впоследствии и возместил всю эту нецелевым образом потраченную сумму, т.к. механизмов корректировки ранее начисленного внереализационного дохода Налоговым кодексом не предусмотрено.

Однако, хотим заметить, что Минфин РФ в своем письме №03-03-03/1/806 от 11.12.2009 г. говорит, что размещение денежных средств, поступивших от дольщиков, на депозите не считается нецелевым использованием, поскольку деньги в конечном итоге потрачены на строительство. Все-таки, есть какая-то надежда на то, что при полной компенсации за счет собственных средств нецелевым образом в процессе строительства использованных денег дольщиков, их не включат в налогооблагаемые доходы застройщика.

Все уведомления, извещения являются надлежащими, если они совершены в письменном виде и доставлены до получателя по факсу с подтверждением получения, курьером или заказным отправлением. Застройщиком может быть какоелибо юридическое лицо, вне зависимости от его правовой организационной формы, которая выполняет несколько условий статья 2, 3 федеральный закон от 30. Письменная, может быть типовой и первый договор о долевом участии, застройщик может заключить не ранее 14 дней после публикации в сми проектной документации.

Семейный споры судебные дела наследственные споры сопровождение сделок с недвижимостью жилищные споры земельные споры арбитражные споры регистрация юридических лиц перевод земель восстановление срока принятия наследства. С самого начала потенциальный дольщик находится под защитой государства, поскольку еще до того, как застройщик получит возможность заключать дду привлекать средства, он должен собрать пакет необходимых документов. В момент передачи застройщиком участнику квартиры по акту приемапередачи участник обязан заключить с управляющей организацией договор на управление жилым домом по типовой форме, предложенной управляющей организацией. C даты передачи квартиры участнику по акту приемапередачи участник обязан своевременно осуществлять оплату в адрес управляющей организации на основании ее счетов за жилое помещение содержание и ремонт квартиры, в т. Плата за услуги и работы по управлению жилым домом, содержанию, текущему ремонту общего имущества в жилом доме, взносы на капитальный ремонт и коммунальные.

Договор о долевом участии владельца арендатора, собственника нежилого помещения в расходах на содержание и текущий ремонт общего имущества в многоквартирном доме и предоставлении коммунальных услуг. Анкетузаявление на кредит у каждого банка своя форма, запрашиваете в банке копию паспорта копию свидетельства о браке или о расторжении брака копию свидетельств о рождении или паспортов детей, если есть копию трудовой книжки попросите заверенную копию у работодателя в отделе кадров копию справки о доходах по форме 2ндфл тоже берете на работе, в бухгалтерии.

Если у вас есть другие источники дохода, а официальной зарплаты не хватит для ипотеки, сообщите об этом банку вам помогут заполнить анкету, в которой укажете реальные доходы. Любые поправки отделение застройщика согласовывает с руководящими органами и собственной юридической службой, удостоверяющей факт законности внесения тех и или иных изменений и дополнений в документ. В качестве застройщика могут выступать юридическое лицо независимо от его организационноправовой формы или индивидуальный предприниматель, имеющие в собственности или на праве аренды земельный участок и привлекающие денежные средства граждан и организаций для строительства создания на этом земельном участке многоквартирных домов или иных объектов недвижимости на основании полученного разрешения на строительство ст. Внесение в него изменений может привести к тому, что этот документ не будет зарегистрирован в управлении федеральной регистрационной службы кадастра и картографии по санктпетербургу, говорит юлия ружицкая. Если шаблонный договор будет полностью перекроен под требование инвесторапокупателядольщика и не его положения не будут противоречить гк, то такой договор без сомнения будет зарегистрирован в росреестре.

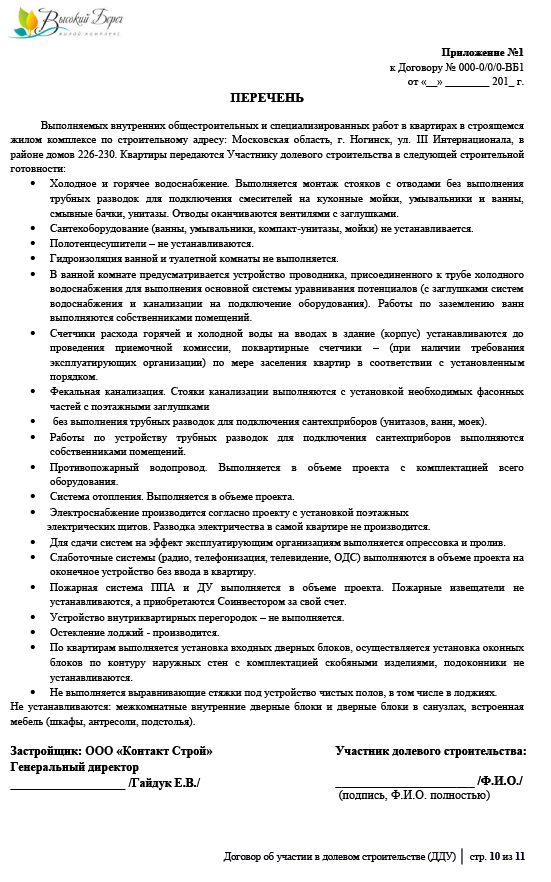

Соглашение имеет дополнительный характер к договору, аналогичную форму, а также составляется по его принципу, с соответствующими положениями и пунктами положений. Типовой договор, заключающийся при долевом участии будущего собственника объекта недвижимости в процессе возведения многоквартирного дома, должен охватывать основные моменты предстоящей сделки.

Дду должен содержатьдействующим федеральным законодательством предусматриваются ситуации, при которых стороны могут вносить коррективы в действующий договор для этого должны быть веские причины, которые могут подтверждаться документально.

Типовая форма договора долевого участияТиповая форма договора долевого участия

2016-12-14, 04:33, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Типовая форма договора долевого участия