Категория: Бланки/Образцы

Организация работы персонала.

Организация в праве устанавливать системы оплаты труда (сдельная, повременная и т.п.) своих работников. Это фиксируют в коллективном или трудовом договоре, положении об оплате труда и т.д.

Положение об оплате труда может быть утверждено руководителем фирмы.

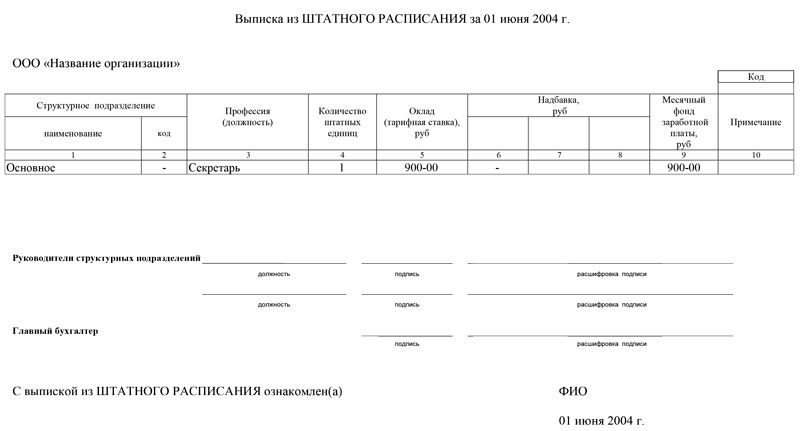

Перечень структурных подразделений фирмы, должностей, а так же данные о количестве штатных единиц, окладах по каждой должности, надбавках и месячном фонде заработной платы указывают в штатном расписании.

Для штатного расписания предусмотрен типовой бланк. Штатное расписание (в одном экземпляре) может составлять сотрудник отдела кадров или бухгалтер. Утверждает штатное расписание руководитель фирмы соответствующим приказом.

Штатное расписание подписывают руководитель кадровой службы и главный бухгалтер[1].

Как оформить прием работника на работу:

Прием сотрудника на работу, как правило, производят на основании его заявления.

В заявлении сотрудник должен указать:

Дату, с которой он приступает к работе;

Должность, на которую он поступает.

На основании заявления кадровая служба организации оформляет приказ о зачислении сотрудника на работу и его личную карточку.

После этого с работником заключают трудовой договор. Согласно Трудовому кодексу РФ, трудовой договор заключают в письменной форме в двух экземплярах: один передают работнику, другой остается в организации.

Если на работу принимают одного сотрудника, приказ составляют по форме № Т-1, если нескольких – по форме № Т-1а.

Приказ составляют в одном экземпляре. Приказ подписывает руководитель фирмы. Сотрудник должен ознакомится с приказом и поставить на нем свою подпись. На основании приказа в трудовой книжке делают запись о приеме сотрудника на работу.

Приказ хранят в архиве 75 лет (см. приложение 1).

Личная карточка работника.

Личную карточку работника составляют в одном экземпляре. Заполняет карточку работник отдела кадров или другой работник, уполномоченный на это руководителем фирмы.

Заполняя карточку, используют данные приказа о приеме сотрудника на работу, трудовой книжки, паспорта, военного билета, документов об образовании, свидетельства государственного пенсионного страхования, свидетельства о поставке на учет в налоговой инспекции (о присвоении ИНН).

В личной карточке указывается стаж работы (общий и непрерывный). Стаж рассчитывают на основании записей в трудовой книжке.

Системы оплаты труда:

В большинстве организаций установлена пятидневная рабочая неделя, с двумя выходными днями.

Вместе с тем трудовой кодекс РФ предоставляет так же возможность установить в организации шестидневную рабочую неделю с одним выходным днем и рабочую неделю с предоставлением выходных дней по скользящему графику.

Некоторым работникам должно быть установлено сокращенное рабочее время или неполное рабочее время.

Работникам, которым установлено сокращенное рабочее время (учителя, врачи, и инвалиды и т.д.), труд оплачивается исходя из нормальной продолжительности рабочего времени. Поэтому факт работы по сокращенному времени на размер оплаты труда не влияет.

Работникам, которым установлено неполное рабочее время, труд оплачивается исходя из фактически отработанного времени.

Организации могут устанавливать такие системы оплаты труда своих работников:

Повременную (тарифную) т.е. оплачивается то время, которое работник фактически отработал;

Сдельную (оплачивается то количество продукции, которое работник изготовил);

систему выплат на комиссионной основе (размер оплаты труда устанавливается в процентах от выручки, полученной организацией).

Системы оплаты труда фирма устанавливает самостоятельно. Установленные системы оплаты труда фиксируются в коллективном договоре, положении об оплате труда и трудовых договорах с конкретными работниками[3].

Повременная (тарифная ) система оплаты труда:При повременной системе оплаты труда работникам оплачивается то время, которое они фактически отработали. При этом труд работников может оплачиваться по часовым тарифным ставкам, дневным тарифным ставкам или исходя из установленного месячного оклада.

Размеры часовых ( дневных) тарифных ставок и окладов для различных работников организации устанавливаются в Положении

Об оплате труда и указываются в штатном расписании.

Чтобы определить то количество времени, которое фактически отработали работники организации, необходимо вести табель учета и использования рабочего времени.

Повременная оплата труда может быть двух видов: простой и повременно- премиальной.

При простой повременной системе оплаты труда организация оплачивает работникам фактически отработанное время.

При повременно- премиальной оплате труда вместе с заработной платой могут начисляться премии. Премии могут устанавливаться как в твердых суммах, так и в процентах от оклада.

Заработная плата при повременно- премиальной оплате труда рассчитывается так же, как и при простой повременной оплате труда.

Премия может выплачиваться как вместе с заработной платой, так и отдельно от нее.

Сдельная система оплаты труда:При сдельной системе оплаты труда работнику оплачивается то количество продукции, которое он произвел.

Сдельная система оплаты труда может быть следующих видов:

При простой сдельной оплате труда заработная плата исчисляется исходя из сдельных расценок, установленных в организации, и количества продукции ( работ, услуг), которое изготовил работник.

При сдельно- премиальной оплате труда работнику помимо заработной платы начисляются премии. Премии могут устанавливаться как в твердых суммах, так и в процентах от заработной платы по сдельным расценкам.

Заработная плата при сдельно- премиальной оплате труда рассчитывается так же, как и при простой сдельной системе оплаты

Труда. Премия может выплачиваться как вместе с заработной платой, так и отдельно от нее.

При сдельно – прогрессивной системе оплаты труда сдельные расценки зависят от количества произведенной продукции за тот или иной период времени ( например месяц). Чем больше работник изготовил продукции, тем больше сдельная расценка.

Косвенно- сдельная система оплаты труда применяется, как правило.

Для оплаты труда работников обслуживающих и вспомогательных производств.

При такой системе сумма заработной платы работников обслуживающих производств зависит от заработка работников основного производства, получающих заработную плату по сдельной системе.

Аккордная система оплаты труда применяется при оплате труда бригады работников.

При этой системе бригаде, состоящей из нескольких человек, дается задание, которое необходимо выполнить в определенные сроки. За выполнение задания бригаде выплачивается денежное вознаграждение.

Сумма вознаграждения делится между работниками бригады исходя из того, сколько времени отработал каждый член бригады.

Расценки по каждому заданию определяются администрацией организации по согласованию с работниками бригады.

Оплата труда на комиссионной основе:При использовании такой системы размер заработной платы устанавливается в процентах от выручки, которую получает организация в результате деятельности работника. Данная система обычно устанавливается работникам, занятым в процессе продажи

Продукции ( товаров, работ, услуг).

Работнику также может быть установлен минимальный размер оплаты труда, который выплачивается независимо от количества проданной продукции (товаров, работ, услуг).

Минимальный размер оплаты труда работника устанавливается в трудовом договоре и не может быть ниже установленного законодательством[4].

Как организовать учет рабочего времени:Для контроля за соблюдением работниками режима работы и начисления заработной платы ( при повременной оплате труда) используют табель учета использования рабочего времени (по форме № Т- 12 – если учет рабочего времени ведут в ручную или № Т- 13 – если учет рабочего времени ведут на компьютере).

Формы бланков утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

Если же человек выполняет работу для организации по гражданско-правовому договору (например, по договору подряда или поручения), учет его рабочего времени не ведут.

Табель учета использования рабочего времени:Табель учета использования рабочего времени составляет работник кадровой службы, бухгалтер или другой сотрудник, уполномоченный на это руководителем организации.

В табеле указывают фактически отработанные часы и дни, время болезни и отпуска, а также причины неявок

Отметки в табеле о причинах неявок на работу делают на основании соответствующих документов (например, на основании листа нетрудоспособности и т. д.).

Табель заполняют в одном экземпляре на каждый календарный месяц.

Табель можно вести двумя способами:

в табеле учитывают все явки или неявки на работу;

в табеле учитывают только отклонения от нормального режима работы, предусмотренного в организации ( неявки, опоздания и т. п.)

В конце месяца табель передают в бухгалтерию.

Заполненный табель хранят в архиве организации в течение пяти лет.

Акт о приемке работ, выполненных по договору,

заключенному на время выполнения определенной работы:

Организация может заключить с работником трудовой договор на время выполнения определенной работы.

После того как работа будет выполнена, представитель организации должен принять ее результат. После этого с работником производят расчет.

Прием работы, выполненной по трудовому договору, оформляют специальным актом ( форма № Т- 73). Этот акт можно применять при приемке работ как по трудовому, так и по гражданско

- правовому договору ( например, по договору подряда и поручения).

Акт составляет сотрудник, ответственный за приемку выполненных работ, в двух экземплярах. Первый экземпляр передают сотруднику, выполнившему работу; второй в бухгалтерию.

Акт подписывает сотрудник, выполнивший работу, руководитель структурного подразделения, который принял ее результат, и главный бухгалтер. Руководитель организации должен утвердить акт.

После оформления акта его передают в бухгалтерию для расчета и выплаты исполнителю причитающейся суммы.

Акт хранят в архиве организации пять лет (см. приложение 2).

Начисление и выдача заработной платы.

Начисление заработной платы:Заработная плата работников может:

включаться в состав расходов по обычным видам деятельности;

включаться в состав вложений во вне оборотные активы;

включаться в состав внереализованных или операционных расходов;

включаться в состав расходов будущих периодов;

включаться в состав чрезвычайных расходов;

выплачиваться за счет резерва предстоящих расходов;

выплачиваться за счет чистой прибыли организации.

Как отразить в учете начисление заработной платы:Начисление заработной платы отражайте по кредиту счета 70 « Расчеты с персоналом по оплате труда»,а корреспондирующий с ним счет выбирайте исходя из того, в каком подразделении работает

работник, которому вы начисляете зарплату, и какие работы он выполняет.

Если вы начисляете заработную плату работникам основного ( вспомогательного, обслуживающего ) производства, сделайте такую проводку:

Юридическая консультация > Трудовое право > Теория для кадровика: как правильно составить штатное расписание

Теория для кадровика: как правильно составить штатное расписаниеВ ходе хозяйственной деятельности любой организации у нее образуется множество документов. Некоторые специфичны только для определенной отрасли, другие присутствуют во всех хозяйствующих субъектах без исключения. К последним относится и штатное расписание .

Уважаемые читатели! В статье рассказаны типичные способы того, как решать юридические проблемы. Ваш случай индивидуален.

Что такое штатное расписание?

Штатное расписание — обязательный документ

Штатное расписание входит в число документов, наличие которых обязательно в каждой компании. Основное назначение этого документа это регламентирование количества и названия должностей. необходимых организации.

Унифицированная форма предполагает также подсчет фонда заработной платы, но в связи с тем, что в последнее времени большинство компаний уходят от окладов, переходя на сдельную и повременную системы вознаграждения труда, сведения о заработной плате выразить конкретной суммой становится невозможным.

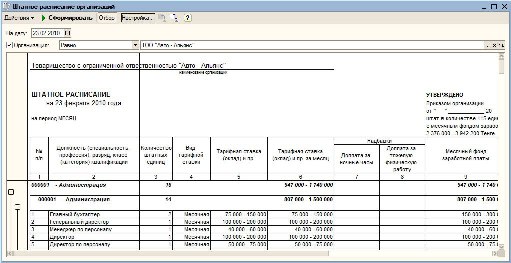

Для создания штатного расписания есть унифицированная форма. Но она, как и все прочие стандартные бланки не обязательна к использованию, а только рекомендована. Тем не менее, ею пользуется большинство предприятий.

Можно разработать и утвердить свой бланк расписания, или к существующей Т-3 добавить нужные колонки, или, наоборот удалить ненужные. Период использования штатного расписания составляет обычно один год, и в начале нового календарного года его утверждают заново. Но это тоже не нужно делать в обязательном порядке, а просто целесообразно для оптимального ведения делопроизводства.

Штатное расписание, срок действия которого окончился, подлежит отправке на хранения. Срок хранения его в Перечне типовых документов указывается как постоянный. Это значит, что в организации должны быть экземпляры штатных расписаний за весь период ее существования.

Обратите внимание! Работодатель не должен знакомить сотрудника со штатным расписанием под роспись в отличие от прочих локально – нормативных актов, утвержденных в организации

Основные реквизиты штатного расписания

Штатное расписание — юридический документ

Как и любой другой локально-нормативный документ организации штатное расписание должно иметь ряд определенных реквизитов, наличие которых придают ему юридическую законность.

Рассмотрим необходимые реквизиты на примере унифицированной формы Т-3, поскольку она разрабатывалась с соблюдением всех основ делопроизводства.

Штатное расписание может утверждаться на каждый отдел или структурное подразделение, некоторые также выделяют по категориям работников:

Но с точки зрения удобства ведения делопроизводства все, же лучше вести штатное расписание одним документом, с разбивкой внутри него по структурным подразделениям с выведением подитогов. В этом случае будет четко видна штатная структура всей организации и количество ставок в целом.

Еще ниже строчка, в которой указывается срок действия и период начала действия документа.

Справа от этой строки ставится гриф «УТВЕРЖДЕНО» и указываются реквизиты приказа, которым был утвержден данный документ, а также проставляется количество штатных единиц.

Поскольку в штатном расписании не предусмотрены места для подписи руководителя и печать в конце документа, то общепринята такая практика, что руководитель расписывается напротив слова «УТВЕРЖДЕНО» и сверху ставится печать.

Но, обратите внимание, закон этого не требует и штатного расписания нет в перечне документов, на которых ставится гербовая печать в обязательном порядке. Далее идет непосредственно само штатное расписание, о его заполнении чуть ниже. В конце документа ставится две подписи:

Эти два специалиста в одинаковой мере несут ответственность за составление штатного расписания, отдел кадров отвечает за правильное наименование должностей и их количество, главный бухгалтер проверяет правильность данных о заработной плате.

Соблюдение наличия всех необходимых реквизитов и правильность их заполнения придает штатному расписанию статус юридически значимого документа.

Заполнение унифицированной формы Т-3

Штатное расписание имеет четкую структуру

В унифицированной форме предусмотрено 10 колонок, начнем по-порядку:

В маленьких организациях, где нет четкого деления по отделам, здесь можно ничего не проставлять или внести краткое наименование организации.

Все эти надбавки можно не указывать конкретно, а сделать ссылку на локально-нормативный документ, который полностью регламентирует систему оплаты труда в организации. Например, внести следующую Запись: «Премии и надбавки согласно Положению об оплате труда и надбавках работников ООО «Ромашка».

Можно сделать вывод, что если даже работодатель самостоятельно составляет формы для штатного расписания в нем необходимо предусмотреть отражение следующих сведений:

Чтобы внести изменения в штатное расписание, необходим соответствующий приказ

Нередко возникают ситуации, когда в течение периода действия штатного распивания необходимо внести изменения добавить или исключить должность. Производится это обязательно с помощью приказа, в котором указывается причина изменения количества должностей. И к приказу прилагается новая редакция штатного расписания.

Можно не переутверждать штатное расписание полностью, а сделать выписку соответствующего структурного подразделения. Исключением является проведения сокращения, в этом случает законодательство четко говорит, что должна быть утверждена новая редакция штатного расписания.

Главное в начале следующего года не забыть внести изменения, внесенные в виде выписки в основное штатное расписание. В любой организации правильное ведение документации обеспечивает половину успеха, это касается, в том числе и штатного расписания. Нужно не забывать, что оно является обязательным для любой организации, в которой есть трудовые отношения хотя бы с одним человеком.

О штатном расписании (правила заполнения) — в тематическом видеоматериале:

Последний раз обновлено:

При повременной системе оплаты труда работникам оплачивается то время, которое они фактически отработали.

При этом труд работников может оплачиваться:

Размеры часовых (дневных) тарифных ставок и окладов для различных работников организации устанавливаются в Положении об оплате труда и указываются в штатном расписании.

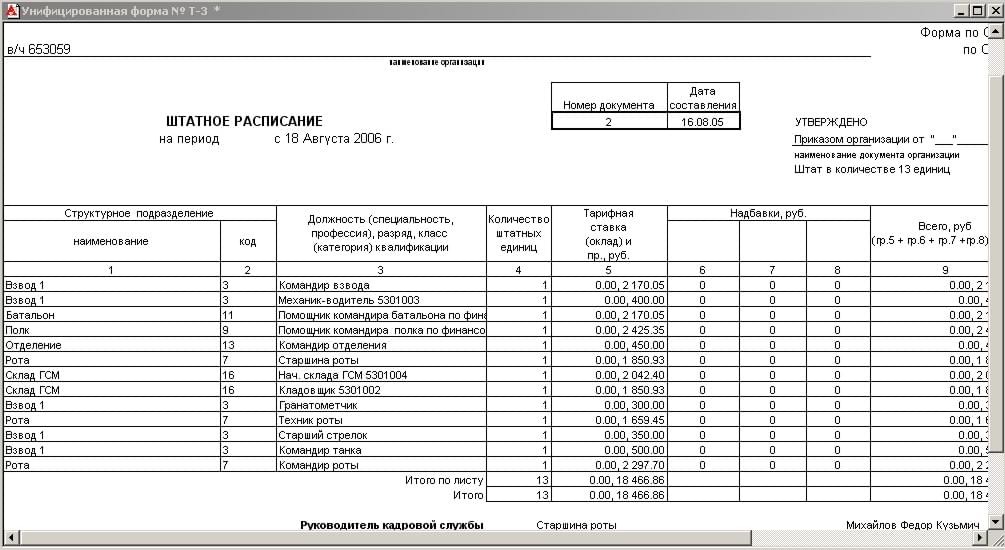

Штатное расписание составляется по форме № Т-3 (утверждена постановлением Госкомстата России от 5 января 2004 г. № 1) и утверждается приказом руководителя организации.

Приказ и штатное расписание могут выглядеть так:

Обратите внимание: наименования должности сотрудника в трудовом договоре и штатном расписании должны совпадать. Расхождений между ними быть не должно, а принятие работника на должность, не включенную в штатное расписание, недопустимо (письмо Роструда от 21 января 2014 г. № ПГ/13229-6-1).

Чтобы определить то количество времени, которое фактически отработали работники организации, необходимо вести табель учета рабочего времени.

В табеле отмечаются фактически отработанные часы и дни, указываются причины неявок на работу и т. д.

Табель заполняется по форме № Т-12 (если учет рабочего времени ведется вручную) или по форме № Т-13 (если учет рабочего времени ведется на компьютере).

Эти формы утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

Образец заполнения формы № Т-13 приведен далее.

Простая повременная оплата трудаПри простой повременной системе оплаты труда организация оплачивает работникам фактически отработанное время.

Если работнику установлена часовая ставка, то заработная плата начисляется за то количество часов, которое он фактически отработал в конкретном месяце:

Количество часов, фактически отработанных работником

Работнику ООО «Пассив» С.С. Петрову установлена дневная ставка заработной платы 600 руб./дн.

В июле отчетного года Петров отработал 21 день. Заработная плата Петрова за июль отчетного года составит:

600 руб./дн. × 21 дн. = 12 600 руб.

Работнику может быть установлен месячный оклад. Если все дни в месяце отработаны работником полностью, размер его заработной платы не зависит от количества рабочих часов или дней в конкретном месяце. Оклад начисляется в полном размере.

Работнику АО «Актив» А.Н. Иванову установлен месячный оклад в размере 16 000 руб.

Август текущего года Иванов отработал полностью (22 рабочих дня). Заработная плата Иванова за август текущего года составит 16 000 руб.

В сентябре Иванов также отработал все дни полностью (21 рабочий день). Заработная плата Иванова за сентябрь текущего года также составит 16 000 руб.

Если работник отработал не весь месяц, то заработная плата начисляется только за те дни, которые фактически отработаны.

Заработная плата работника определяется следующим образом:

Работнику АО «Актив» А.Н. Иванову установлен месячный оклад 16 000 руб.

В январе текущего года из 20 рабочих дней Иванов проработал 15 дней (5 дней Иванов находился в отпуске без сохранения заработной платы).

Заработная плата Иванова за январь текущего года составит:

16 000 руб. 20 дн. × 15 дн. = 12 000 руб.

Повременно-премиальная оплата трудаПри повременно-премиальной оплате труда вместе с заработной платой могут начисляться премии. Премии могут устанавливаться как в твердых суммах, так и в процентах от оклада.

О том, как начислить премии, смотрите ситуацию «Премии» (раздел «Материальная помощь, премии»).

Заработная плата при повременно-премиальной оплате труда рассчитывается так же, как и при простой повременной оплате труда.

Сумма премии прибавляется к заработной плате работника и выплачивается вместе с заработной платой.

Работнику отдела сбыта АО «Актив» К. Б. Яковлеву установлен месячный оклад в размере 15 000 руб. Положением о премировании АО «Актив» установлено, что работникам отдела сбыта, добросовестно выполняющим служебные обязанности, выплачивается ежемесячная премия 1000 руб.

Заработная плата Яковлева составит:

15 000 руб. + 1000 руб. = 16 000 руб.