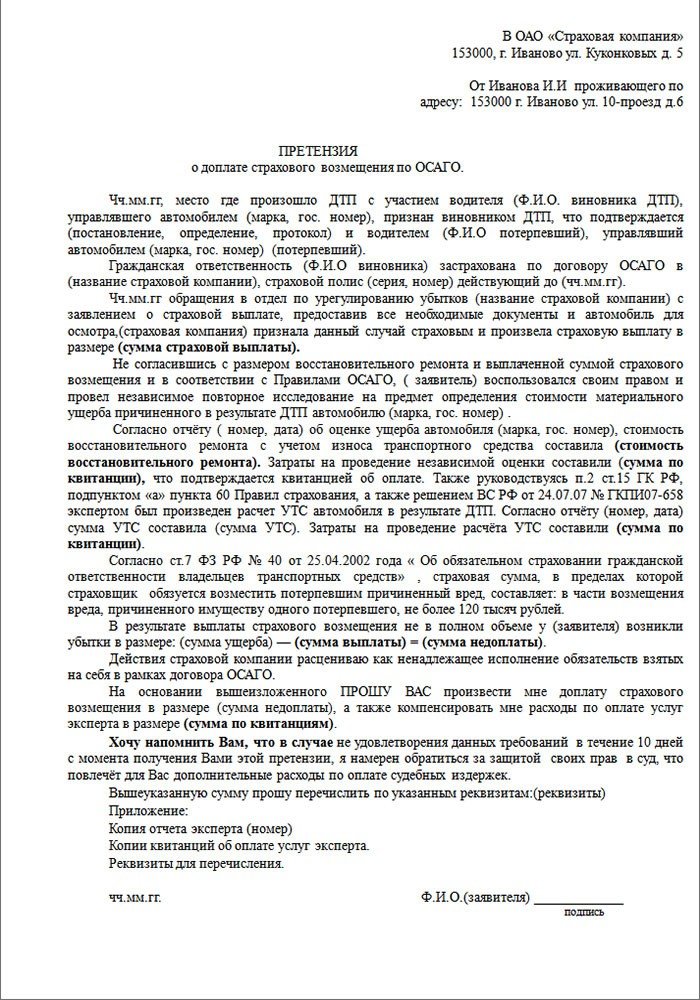

Категория: Бланки/Образцы

Минфин России выпустил письмо от 25.10.2011 № 03-03-06/1/688, в котором рассмотрел ситуацию, связанную с учетом оптовыми поставщиками расходов на оплату услуг по выкладке и продвижению товаров. Но нюанс заключается в том, что услуги у розничного магазина оптовик заказывает не для себя, а в рамках исполнения договора мерчандайзинга, заключенного с производителем продукции. В этом случае оптовикам предложено включать оплату за такие услуги в состав материальных расходов.

Услуги мерчандайзинга как материальные расходы…

В упомянутом письме Минфина России рассмотрена следующая ситуация. Компания закупает оптом у производителей продукты питания. Помимо договора поставки она также заключает с производителями договор на оказание услуг по продвижению товара.

Для исполнения этого договора оптовик привлекает розничные магазины, куда поставляет закупленные товары, и оплачивает этим магазинам услуги мерчандайзинга (услуги по выкладке товаров определенным образом) и другие услуги, направленные на продвижение закупаемых и реализуемых фирмой товаров.

Вопрос, с которым организация обратилась в Минфин России, состоит в правомерности отнесения затрат по оплате услуг третьих лиц, привлеченных для проведения мероприятий по рекламе и продвижению товаров, в полном объеме к расходам на основании подп. 1 п. 1 ст. 253 НК РФ. Напомним, что данной нормой предусмотрено отнесение к расходам, связанным с производством и реализацией, затрат на изготовление (производство), хранение и доставку товаров, их приобретение и реализацию.

Финансовое ведомство отметило, что рассматриваемые затраты компания вправе в полном объеме списать в расходы по налогу на прибыль, но по иному основанию. А именно в соответствии с подп. 6 п. 1 ст. 254 НК РФ, который предоставляет налогоплательщикам право учесть оплату за работы и услуги производственного характера, выполняемые сторонними организациями или индивидуальными предпринимателями, в составе материальных расходов. Естественно, при условии, что они соответствуют требованиям п. 1 ст. 252 НК РФ.

Свою позицию Минфин России обосновал тем, что описанная организацией ситуация укладывается в рамки договора возмездного оказания услуг. Согласно п. 1 ст. 779 ГК РФ по такому договору исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик — оплатить их.

Исходя из вывода, сформулированного в комментируемом письме, расходы на оказание в такой ситуации услуг мерчандайзинга следует относить к материальным затратам. Их не нужно учитывать как рекламные расходы. А это позволит организациям не нормировать затраты, а учитывать их при расчете налога на прибыль в полном объеме.

В изложенной выше ситуации для оптовика включение оплаты за услуги в материальные расходы вполне обоснованно. А вот компания-производитель расходы на оплату услуг должна учитывать по иному основанию. В письме от 16.09.2011 № 03-03-06/1/556 финансисты рекомендовали производителям учитывать затраты на включение товарных позиций в ассортимент магазинов, размещение и выкладку товара на полках, проведение рекламных акций, услуги по продвижению как нормируемые рекламные расходы на основании п. 4 ст. 264 НК РФ. Данного подхода ведомство придерживалось и ранее (см. письма Минфина России от 27.04.2010 № 03-03-06/1/294 и от 02.11.2009 № 03-03-06/1/723).

В судах реклама не пройдет

В арбитражной практике сложился иной подход. Суды уже давно говорят: услуги по приоритетной выкладке товаров для производителей продукции не являются рекламой.

Проиллюстрируем это постановлением ФАС Московского округа от 10.06.2011 № КА-А40/4733-11. Суд указал, что выкладка товара просто предполагает его размещение в местах продажи. При этом каких-либо дополнительных сведений о товаре или его производителе покупатель не получает. Это не согласуется с целью рекламы: формирование или поддержание интереса к рекламируемым физическому, юридическому лицу, виду деятельности, товарам, идеям и начинаниям и содействие реализации товаров, идей и начинаний.

И не надо отождествлять информацию на упаковке товара с рекламой. Цель размещения информации на упаковке — предоставить покупателю сведения о потребительских свойствах продукции, ее назначении, составе, условиях хранения, дате и месте изготовления и т.д. Более того, предоставление информации, которая содержит основные характеристики товара и его назначение, является обязанностью продавца (п. 2 ст. 10 Закона РФ от 07.02.92 № 2300-1 «О защите прав потребителей»). Таким образом, отождествление информации на упаковке с рекламой товара противоречит целям и сущности рекламной деятельности.

Суды предлагают расходы на выкладку и иные «псевдорекламные» услуги учитывать в полном объеме не в качестве рекламных затрат, а на основании подп. 49 п. 1 ст. 264 НК РФ как другие расходы, связанные с производством и реализацией.

Поставка не предполагает услуги по выкладке

В ранее выпущенных разъяснениях Минфин России предостерегал организации — оптовых поставщиков от одной существенной ошибки: оказание услуг по продвижению и выкладке товара не нужно включать в договор поставки. Иначе учесть расходы на такие услуги не получится (письмо от 19.02.2010 № 03-03-06/1/85). Это касается и производителя продукции, и оптовика с розничными продавцами.

Дело в том, что 1 февраля 2010 г. вступил в силу Федеральный закон от 28.12.2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации». В нем установлено, что услуги, направленные на продвижение продовольственных товаров, могут оказываться хозяйствующим субъектом, осуществляющим торговую деятельность, на основании договоров возмездного оказания соответствующих услуг. Включение в договор поставки продовольственных товаров условий об оказании услуг по рекламированию товаров, маркетингу и подобных услуг, направленных на продвижение продовольственных товаров, не допускается (п. 11 и 12 ст. 9). Исходя из этого запрета расходы поставщика в виде платы розничному магазину за оказание таких услуг, предусмотренной договором поставки, не учитываются в целях главы 25 НК РФ.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Расходы на продвижение товара можно отнести к рекламным расходам. При размещении рекламы через сторонние организации стоимость их услуг отразите на счете 44. Расходы на продвижение товара относятся к нормируемым рекламным расходам. Уменьшить прибыль на нормируемые рекламные расходы можно в размере, не превышающем 1 процент выручки от реализации товаров, работ и услуг.

Обоснование данной позиции приведено ниже в материалах рекомендаций «Системы Главбух».

1.Рекомендация: Как отразить в бухучете и при налогообложении расходы на рекламу

Что относится к рекламе

Реклама – это информация, которая адресована неопределенному кругу лиц и направлена на привлечение внимания к объекту рекламирования, поддержание к нему интереса и продвижение на рынке* (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ).

В качестве примера рекламы можно привести*:

рекламный ролик на телевидении или радио;

информация о компании, размещенная на чужом интернет-сайте (баннер);

рекламные объявления в СМИ;

информация на рекламных щитах, транспортных средствах, на пунктах их остановки;

реклама на стендах, щитах в метро (письмо Минфина России от 16 октября 2008 г. № 03-03-06/1/588);

товары или готовая продукция, размещенные на витринах, в комнатах образцов и демонстрационных залах, на выставках, экспозициях, ярмарках;

безадресная рассылка каталогов о товарах по почте (письмо Минфина России от 3 ноября 2010 г. № 03-03-06/1/688).

Бухучет: рекламу размещает сторонняя организация

При размещении рекламы через сторонние организации стоимость их услуг отразите на счете 44. Для этого сделайте такую проводку*:

Дебет 44 субсчет «Рекламные расходы» Кредит 60

– отражена стоимость рекламных услуг на основании отчета распространителя рекламы.

ОСНО: налог на прибыль

При расчете налога на прибыль затраты на рекламу учитывайте в составе прочих расходов, связанных с производством и реализацией* (подп. 28 п. 1 ст. 264 НК РФ).

Если организация применяет метод начисления, рекламные расходы признавайте в том периоде, в котором реклама была фактически распространена (п. 1 ст. 271 НК РФ). При использовании кассового метода расходы на рекламу признавайте в том периоде, в котором они оплачены* (п. 2 ст. 273 НК РФ).

Если договор предполагает не разовое распространение рекламных услуг, а в течение некоторого периода, например, года, то рекламные расходы признавайте:*

по мере выхода рекламы в свет на основании отчета распространителя рекламы;

ежемесячно равными частями в течение периода действия договора, если отчет о размещении рекламы выдается ежемесячно либо публикация круглогодичная.

При расчете налога на прибыль учитывайте в полном объеме следующие рекламные расходы:*

рекламу через СМИ, информационно-телекоммуникационные сети, в том числе Интернет (письмо Минфина России от 19 ноября 2012 г. № 03-03-06/1/591);

световую и иную наружную рекламу, включая изготовление рекламных стендов и щитов;

участие в выставках, ярмарках, экспозициях;

оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах (работах, услугах), товарных знаках и знаках обслуживания или о самой организации;

уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Такой порядок следует из пункта 4 статьи 264 Налогового кодекса РФ.

Об учете затрат на создание сайта в составе расходов на рекламу см. Как оформить и отразить в бухучете и при налогообложении расходы на создание сайта.

При расчете налога на прибыль учитывайте в пределах норм следующие рекламные расходы:*

приобретение или изготовление призов, вручаемых победителям – участникам массовых рекламных мероприятий;

расходы на иные виды рекламы, которые не включены в перечень.

Уменьшить прибыль на нормируемые рекламные расходы можно в размере, не превышающем 1 процент выручки от реализации товаров, работ и услуг*. Подробнее об определении нормативов см. Как учесть при расчете налога на прибыль нормируемые расходы.

Расходы, превышающие норматив, не учитывайте при расчете налога на прибыль* (п. 44 ст. 270 НК РФ).

Сергей Разгулин, действительный государственный советник РФ 3-го класса

2.Ситуация: Можно ли учесть при расчете налога на прибыль расходы, связанные с продвижением товаров через розничную торговую сеть (мерчандайзинг)

Для этого поставщик должен*:

обосновать экономическую целесообразность услуг мерчандайзинга;

подтвердить расходы документами, оформленными в соответствии с действующим законодательством.

Такие требования предусмотрены пунктом 1 статьи 252 Налогового кодекса РФ.

Услуги мерчандайзинга поставщикам могут оказывать как непосредственно предприятия розничной торговли, так и привлеченные для этих целей специализированные компании*.

Таким образом, ни сам договор поставки, ни дополнительные соглашения к нему не могут предусматривать условий об оказании розничными торговыми организациями услуг мерчандайзинга производителям (оптовым поставщикам) продовольственных товаров. Подобные услуги могут быть оказаны только на основании отдельных договоров о возмездном оказании услуг* (ч. 11 ст. 9 Закона от 28 декабря 2009 г. № 381-ФЗ). Лишь при наличии такого договора плату за услуги мерчандайзинга производитель (оптовый поставщик) продовольственных товаров сможет учесть при расчете налога на прибыль*. Аналогичные разъяснения содержатся в письмах Минфина России от 27 апреля 2010 г. № 03-03-06/1/294, от 19 февраля 2010 г. № 03-03-06/1/85.

Если поставщик сумеет экономически обосновать и документально подтвердить затраты на услуги мерчандайзинга, то при расчете налога на прибыль он сможет включить их стоимость в состав расходов на рекламу в пределах норматива (1% от выручки). Это связано с тем, что в пункте 4 статьи 264 Налогового кодекса РФ такие расходы прямо не упомянуты*.

Аналогичная точка зрения отражена в письмах Минфина России от 27 апреля 2010 г. № 03-03-06/1/294, от 2 ноября 2009 г. № 03-03-06/1/723, от 2 июня 2009 г. № 03-03-06/1/366, от 2 апреля 2008 г. № 03-03-06/1/244, от 30 января 2008 г. № 03-03-06/1/57. Ее поддерживают некоторые арбитражные суды (см. например, постановления ФАС Западно-Сибирского округа от 6 августа 2008 г. № Ф04-4721/2008(9200-А46-40), Уральского округа от 17 декабря 2007 г. № Ф09-10398/07-С3).

Елена Попова, государственный советник налоговой службы РФ I ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Форма 4. Профиль. Сведения этой формы дают самые необходимые представления о клиенте. Заполняя ее, вы должны определить, что общего между членами каждой группы с точки зрения наиболее посещаемых ими мест, материала, который они читают, телевизионных передач, которые они смотрят. Эта информация поможет вам решить, какую программу по рекламе и продвижению товара на рынок нужно осуществить, чтобы воздействовать на желаемого клиента.

Возможности удовлетворения нужд потребителяОсновные группы потребителей

Форма 5. Возможности удовлетворения нужд потребителя. Здесь вы должны проанализировать нужды своего клиента независимо от того, сможете ли удовлетворить их на настоящий момент. Заполняя третью колонку, нужно определить те потребности, которых вы не сможете удовлетворить сейчас, — выявления возможностей, которые позволяют расширить бизнес за счет предложения на рынок новых товаров или услуг.

ПотребностиПланируемые товары (услуги)

А. Группа потребителей

Б. Группа потребителей

В. Группа потребителей

Г. Группа потребителей

Форма 6. Потребности. При помощи этой формы можно провести анализ потребностей, которые вы собираетесь изучать. В колонке «Категория» вы должны определить, какие потребности основные, а какие — престижные или импульсивные. После этого решите, что вы будете делать (если вообще будете что-либо делать) в ответ на возникающие потребности. Помните: для решения по этим вопросам необходимо принимать во внимание общую цель вашей компании.

Профиль сферы торговли3. Количество домовладений

4. Количество построенных домов

5. Лицензии на строительство, долл.

6. Доход средней семьи, долл.

7. Расходы семьи на. долл.

8. Совокупные расходы, долл.

9. Объем продаж на душу населения, долл.

10. Население в возрасте 20—25 лет

11. Собственные дома

12. Тираж ежедневных изделий

13. На ремонт/ на семью, долл.

14. Всего на ремонт, долл.

Форма 7. Профиль сферы торговли. В форме систематизируется указанная выше информация по годам, поэтому можно проследить тенденции в развитии, а также планировать профиль в будущем.

Профиль целевого рынкаФорма 8. Профиль целевого рынка. Эта форма поможет вам детализировать процесс сегментации рынка. Используйте левую колонку для описания каждой целевой группы, которую вы для себя определили. Далее, основываясь на оценках формы седьмой, вы можете установить потенциал рынка в денежном выражении для каждой из целевых групп. После этого в третьей колонке определите ваш текущий объем продаж по каждой из групп. Разделив ваш текущий объем продаж на потенциал рынка, вы узнаете степень охвата каждой из групп клиентов вашим бизнесом, или, другими словами, определите свою долю в рынке.

КонкурентыФорма 9. Конкуренты. Форма позволит собрать сведения как об известных вам конкурентах, так и о тех, кто может стать ими. Чтобы получить такую информацию, можно, используя телефоны из справочных книг, обзвонить ваших конкурентов, представляясь возможным клиентом.

Анализ конкурентов КонкуренцияВыставка товаров в магазине

Надписи на товарах

Форма 10. Анализ конкурентов. Эта форма поможет провести детальный анализ преимуществ и недостатков вашей компании по сравнению с вашими тремя главными непосредственными конкурентами. Как только вы поняли, в чем заключается ваше преимущество, можете подчеркнуть это в своей рекламе, при продвижении товара на рынок и при прямых продажах. Кроме того, как только вы узнали свои слабые стороны, сможете найти способы преодолеть их. Однако было бы ошибкой считать, что все слабые стороны можно исправить. Они могут быть не столь серьезны, если соответствуют вашей маркетинговой стратегии.

Ценообразование КонкуренцияА. Расчет безубыточности

1. Постоянные затраты, долл.

2. Переменные затраты, долл.

3. Объем продаж за последнее время долл. (в)

4. Точка безубыточности = а/(1 — [1б/в]) =____ долл.

Б. Положение конкурента

Оправданы ли более высокие цены (да/нет)

В. Отклик потребителя

Объем при ценах

Г. Заключение: планируемая стратегия ценообразования

Форма 11. Ценообразование. Форма отражает весь процесс разработки стратегии ценообразования и располагается в разделе «Конкуренция», так как цены, устанавливаемые вашей компанией, частично зависят от ваших конкурентов. Часть А формы поможет определить точку безубыточности компании. Можно варьировать различные элементы формулы безубыточности, чтобы почувствовать, как изменение одного из них может в итоге повлиять на результат. Часть Б поможет понять, отличаются ли ваши цены от цен непосредственных конкурентов с точки зрения ваших клиентов. Часть В предлагает оценить, насколько, как вы думаете, ваши клиенты будут восприимчивы к увеличению цен и готовы ли они сделать покупки по более высоким ценам. И, наконец, в части Г следует в нескольких предложениях суммировать ваши решения по разработке стратегии.

Использование возможностей КонкуренцияСпособы использования возможностей (деньги, персонал, время, ресурсы и т.п.)

Форма 12. Использование возможностей. Эта форма побуждает задуматься над тем, во что вам обойдутся действия по использованию преимуществ, которые вы обнаружили при проведении анализа конкуренции. Как только вы поняли, что это полностью соответствует вашей стратегии, необходимо решить, какие реальные возможности у вас имеются для достижения цели. Сколько времени потребуется для осуществления перемен? Необходима ли для этого крупная сумма денег, сможете ли вы выделить время? Будет ли ваш персонал вовлечен в эту работу? Требуется ли дополнительное обучение сотрудников? Эти и другие вопросы следует внимательно рассмотреть до того, как вы решите использовать возможности.

Распределение КонкуренцияВ случае найма другой фирмы

2. Реклама и продвижение

3. Складское помещение

5. Выставки-продажи в магазинах

6. Проверка и учет товарно-материальных запасов

7. Возвраты и кредиты

8. Служба ремонта

Форма 13. Распределение. Форма поможет вам определить затраты и прибыль в случае привлечения других фирм для оказания услуг вашему предприятию.

Оценка (1 — очень хорошо; 2 — хорошо; 3 — плохо)

Комментарии (оставить без изменений/как необходимо изменить)

Связь с общественностью

Форма 14. Анализ. Форма побуждает вас упражняться в оценке качеств тех видов деятельности компании, которые находят отражение в имидже. В третьей колонке вы должны высказать свои комментарии, ориентированные на действия, которые собираетесь предпринять в связи с оценками, содержащимися во второй колонке. Наилучший способ проведения такой оценки — попросить тех, кто знаком с вашим предприятием, и, если осмелитесь, ваших клиентов заполнить эти формы. Даже если они заполнены анонимно, мнение, выраженное в них, будет чрезвычайно важно. Вряд ли вы сами сможете быть объективны в своих суждениях.

Оценка обслуживания клиентаЧто нужно предпринять

Форма 15. Оценка обслуживания клиента. Здесь вам предлагается по-новому взглянуть нате виды услуг, которые вы оказываете своим клиентам. Прежде всего, определите области, сходные с вашим бизнесом. После этого укажите, были ли у вас жалобы в прошлом и как часто. После перечисления всех сфер, в которых возникали жалобы, и указания их частоты, вы, используя графу «Баллы», сможете выделить приоритеты, что нужно исправлять в первую очередь. Или же можно основываться на шкале оценок: «отлично», «хорошо», «удовлетворительно» и «плохо», — чтобы описать вашу деятельность с точки зрения ваших клиентов. И, наконец, в последней колонке укажите, что нужно предпринять для улучшения обслуживания клиентов.

Что нужно изменить

1. Обучение сотрудников службы сбыта

2. Обучение в области товароведения

4. Технологические аннотации

5. Каталоги представителей

6. Телефонные операторы

7. Телефонные услуги (сверхурочные часы)

8. Принятие заказов по телефону

9. Визитные карточки

11. Регистрация клиентов

12. Совещания по торговле

Форма 16. Оценка. Здесь вы представляете возможности внесения изменений в использование инструментов торговли. На вашем предприятии могут не применяться некоторые механизмы торговли, и поэтому их невозможно оценить. Однако неиспользуемое может стать вашим потенциалом. Было бы полезно подумать о более широком применении каждого из инструментов для получения преимущества. Если что-либо уже используется, можно подумать о том, как это улучшить.

Прогноз целей Прогноз продажобъем продаж, долл.

Форма 17. Прогноз целей. Здесь предлагается осуществить прогноз объема продаж, который желателен для вашего предприятия в будущем. Прогноз должен основываться на вашем понимании всего размера рынка и выражаться в натуральном или денежном измерении. В колонке «Доля рынка» нужно определить, какую долю рынка вы хотите охватить, предлагая отдельные товары или услуги. Эта колонка позволяет переориентировать ваш бизнес на другой вид продукции или услуг. И наконец, перемножьте величины, содержащиеся в третьей и четвертой колонках, и получите величину желаемого объема продаж в долларах как по отдельным видам продукции и услуг, так и в целом.

Сценарий на ближайшее будущее Прогноз продажПрогноз продаж на ближайший год

Форма 18. Сценарий на ближайшее будущее. При составлении прогноза целей на будущее вы должны понять, что можете сделать в первый год. Форма предполагает определение трех уровней объема продаж по каждому виду продукции или услуг. Не смотря на то что «оптимистический» и «пессимистический» уровни выражают экстремальные величины, они должны не слишком отличаться от реального уровня и отражать ситуации, которые могут возникнуть в первый год. На основе сказанного вы должны задать себе вопрос: «Что будет, если?», например, что случится, если мой оптимистический сценарий окажется реальным?

Наиболее реальный прогноз в деталях Прогноз продажБюджет следующего года

Форма 19. Наиболее реальный прогноз в деталях. Форма служит для составления прогноза продаж на месяц. Прогноз строится таким образом, что служит инструментом для мониторинга в течение года по мере того, как достигаются реальные результаты. Отметьте для себя, что здесь требуется информация по предыдущим годам, чтобы можно было сравнить сегодняшнюю ситуацию с тем, что происходило в прошлом году. Тем не менее самым важным сравнением для вас будет сравнение реальных результатов и тех, к которым вы стремитесь. Это представлено во второй группе колонок, которые показывают бюджет на следующий год.

Реклама и продвижение товара Бюджет рекламы и продвижения товара на рынокПо всей отрасли в среднем. % объема продаж

В прошлом году. % объема продаж

Цель. % объема продаж

продажи/ мес. долл.

Форма 20. Бюджет рекламы и продвижения товара на рынок.Форма призвана помочь разработать бюджет, составить правильные ориентиры для ваших планов по рекламе и продвижению. При заполнении этой формы вы должны определить две величины: средние затраты своего предприятия в процентном отношении к объему продаж и прошлогодние затраты в процентном отношении к объему прошлогодних затрат. На основании этих параметров и принимая во внимание цели на будущий год вы должны установить для себя желательный уровень затрат. Убедитесь, что вы все продумали, прежде чем определили этот уровень. Далее вас просят разработать детальный прогноз по месяцам, что можно использовать в качестве инструмента для контроля реальных затрат в течение всего года. Такое разделение по месяцам должно быть не просто отражением прогнозируемых затрат за год, поделенных на 12.

Реклама и продвижение товара План по продвижению товара на рынокВиды продвижения (описание)

Форма 21. План по продвижению товара на рынок. Здесь можно детально отразить ваши действия по продвижению товара на рынок, которые вы хотите разработать, чтобы достичь цели. Выберите для себя тот или иной период времени в году и целевые группы. Вам также будет необходимо определить стоимость и временные рамки для продвижения товара или услуг.

Реклама и продвижение товара План по рекламеФорма 22. План по рекламе. Форма составлена таким образом, чтобы помочь вам продумать цели рекламной компании, наиболее эффективные формы влияния на свою клиентуру и определить суммы финансовых средств, которые вы можете на это выделить. Планы по рекламе и продвижению должны обозначить основные направления в деятельности компании для осуществления планов по объему продаж и решения задач, стоящих перед предприятием на следующий год.

Связь с общественностью и формирование общественного мнения Список средств массовой информацииКоммуникации по поводу клиентов

Форма 23. Список средств массовой информации. Форма способствует изучению возможностей по установлению контактов со средствами массовой информации. Детальная запись потенциальных клиентов, на которых нацелена ваша реклама, и видов специфических товаров и услуг, которые вы хотите рекламировать, сделает ваши контакты со средствами массовой информации более эффективными.

Связь с общественностью и формирование общественного мненияФорма 24. План. При составлении этой формы прослеживаются все возможные пути повышения популярности вашего бизнеса. Убедитесь, что не забыли включить такие вещи, как спонсорство небольшой баскетбольной лиги, премии сотрудникам, а также специфические деловые мероприятия. Изложив свои мысли на бумаге, вы сможете наглядно увидеть перспективы расширения своей деятельности.

Финансовый прогноз Коррективный планФорма 25. Коррективный план. Форма служит для представления в целом основных возможностей, которые вы хотите использовать, и связанных с ними затрат и сроков. Это поможет внести необходимые поправки по прошлогодним показателям деятельности вашего предприятия.

Финансовый прогноз Доходы от маркетинга и расходы на негоПрибыль от продаж

Расходы на маркетинг

1. Покупка и сбыт

3. Реклама и продвижение

Всего расходов на маркетинг

Прибыль от продаж минус расходы на маркетинг

Форма 26. Доходы от маркетинга и расходы на него. Это форма — часть отчета о прибылях и убытках. Конечно, затраты зависят не только от расходов на маркетинг, но все финансовые показатели при составлении плана по маркетингу связаны исключительно с ним. Как только вы определили общие затраты по каждой из категорий таких расходов и распределили их по месяцам, следует включить этот прогноз в совокупный прогноз по всем затратам вашей компании. Совокупный прогноз включает также все накладные расходы, такие, как плата за аренду помещения, коммуникации, заработная плата административных сотрудников, затраты на покупку товарно-материальных ресурсов, капитальный и текущий ремонта, выплата процентной ставки по банковскому кредиту и т.п.

Похожие статьи