Категория: Бланки/Образцы

1.1. Субподрядчик обязуется по заданию Подрядчика выполнить своим иждивением работы по ремонту участка дорожного покрытия площадью ______ кв. м, а Подрядчик обязуется принять и оплатить работу Субподрядчика.

1.2. Координаты участка дорожного покрытия, подлежащего ремонту: ______________________________________.

1.3. Задание Подрядчика содержит следующую информацию: ___________________ и приведено в Приложении N ___ к настоящему Договору.

1.4. Сроки выполнения работ указаны в Графике работ, приведенном в Приложении N ___ к настоящему Договору.

1.5. Стоимость работ подлежит согласованию Сторонами и должна быть указана в Смете, форма которой приведена в Приложении N ___ к настоящему Договору.

1.6. Стороны признали обязательными для выполнения следующие ГОСТы и строительные нормы и правила:

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Подрядчик обязуется:

2.1.1. В течение _______ с момента подписания Сторонами настоящего Договора предоставить Субподрядчику:

а) задание Подрядчика;

б) пакет проектной документации на ремонт, который включает в себя следующие документы: _____________________________________.

2.1.2. Оказать следующее содействие Субподрядчику:

а) _______________________ (характер оказываемого содействия) в срок ______________;

б) _______________________ (характер оказываемого содействия) в срок ______________;

в) _______________________ (характер оказываемого содействия) в срок ______________;

г) _______________________ (характер оказываемого содействия) в срок ______________.

2.1.3. Не позднее _________ с момента получения от Субподрядчика проектов Сметы и Графика работ утвердить указанные документы или предоставить мотивированные возражения.

2.1.4. Оплатить выполненные работы в соответствии с условиями настоящего Договора и приложений к нему.

2.1.5. Не позднее _________ с момента получения уведомления от Подрядчика о готовности результата работ к приемке принять работы и документы, указанные в п. 2.2.6 настоящего Договора.

2.2. Субподрядчик обязуется:

2.2.1. Не позднее _________ с момента получения от Подрядчика документов, указанных в п. 2.1.1 настоящего Договора, составить Смету и График работ и направить на утверждение Подрядчику.

2.2.2. Не позднее _________ с момента утверждения Подрядчиком Сметы и Графика работ приступить к выполнению работ при условии выполнения Подрядчиком своих обязанностей, предусмотренных п. 2.1.2 настоящего Договора.

2.2.3. Не позднее _________ с даты начала работ направить в органы государственного строительного надзора извещение о начале работ, в тот же срок предоставить Подрядчику доказательство направления такого извещения.

2.2.4. Выполнить работы в соответствии с требованиями настоящего Договора, Приложений к нему, проектной документации, обязательными для применения ГОСТами, санитарными правилами и нормами, требованиями по технике безопасности, пожарной безопасности, требованиями действующего законодательства Российской Федерации.

2.2.5. Завершить работы в срок, указанный в Графике работ (не позднее "___"__________ ____ г.), по завершении уведомить Подрядчика о готовности результата работ к приемке.

2.2.6. К "___"__________ ____ г. (дате приемки работ) подготовить оригиналы следующих документов: акта выполненных работ, счета, счета-фактуры.

2.3. Подрядчик вправе:

2.3.1. Вносить изменения в проектную документацию при условии, если вызываемые этим дополнительные работы по стоимости не превышают десяти процентов указанной в Смете общей стоимости работ и не меняют характера предусмотренных в настоящем Договоре работ.

2.3.2. Осуществлять контроль и надзор за ходом и качеством выполняемых работ, соблюдением Графика, качеством предоставленных Субподрядчиком материалов, не вмешиваясь при этом в оперативно-хозяйственную деятельность Субподрядчика.

2.3.3. Отказаться от приемки результата работ в случае обнаружения недостатков, которые исключают возможность его использования для указанной в настоящем Договоре цели и не могут быть устранены Сторонами.

2.4. Субподрядчик вправе:

2.4.1. Не принимать проектную документацию, не прошедшую государственную экспертизу в установленном действующим законодательством порядке.

2.4.2. Требовать пересмотра Сметы, если по не зависящим от него причинам стоимость работ превысила смету не менее чем на десять процентов.

2.4.3. Требовать возмещения разумных расходов, которые понесены им в связи с установлением и устранением дефектов в технической документации.

3. ПОРЯДОК РАСЧЕТОВ3.1. Стоимость работ по настоящему Договору установлена в Смете (Приложение N ___ к настоящему Договору).

3.2. Установленная в Смете стоимость работ может быть изменена по письменному соглашению Сторон в следующих случаях:

а) при внесении изменений в объем и содержание работ по предложению любой из Сторон;

б) при изменении продолжительности работ;

в) при изменении номенклатуры материалов и оборудования, поставляемых Субподрядчиком;

г) в связи с текущим изменением стоимости строительных материалов, изделий, оборудования, тарифов и оплаты труда;

д) при остановке работ по причинам, зависящим от Подрядчика или в связи с обстоятельствами непреодолимой силы, при условии выполнения Субподрядчиком требований по безопасности ведения работ.

3.3. Подрядчик обязуется уплатить установленную Сметой стоимость работ (при условии, что Стороны не договорились об ином) в течение ______ банковских дней с момента получения от Субподрядчика документов, указанных в п. 2.2.6 настоящего Договора.

3.4. Оплата производится путем перечисления денежных средств платежным поручением на счет Субподрядчика. Обязанность по оплате работ считается исполненной надлежащим образом с момента списания денежных средств в установленном Сметой (или более поздней договоренностью Сторон) объеме с расчетного счета Подрядчика.

4. ОТВЕТСТВЕННОСТЬ4.1. В случае нарушения Подрядчиком сроков, предусмотренных п. п. 2.1.1, 2.1.2, 2.1.3, 2.1.5 настоящего Договора, Субподрядчик вправе потребовать от Подрядчика уплаты неустойки в размере ______ руб. за каждый день просрочки.

4.2. В случае нарушения Подрядчиком срока оплаты работ Субподрядчика Субподрядчик вправе потребовать от Подрядчика уплаты пени в размере ______ руб. за каждый день просрочки.

4.3. В случае нарушения Субподрядчиком сроков, предусмотренных п. п. 2.2.1, 2.2.2, 2.2.3, 2.2.5, 2.2.6 настоящего Договора, Подрядчик вправе потребовать от Субподрядчика уплаты неустойки, предусмотренной п. 4.1 настоящего Договора.

4.4. В случае нарушения Субподрядчиком условия, содержащегося в п. 2.2.4 настоящего Договора, Подрядчик вправе потребовать от Субподрядчика возмещения своих реально понесенных документально подтвержденных убытков.

5. РАЗРЕШЕНИЕ СПОРОВ5.1. В случае возникновения разногласий, связанных с исполнением Сторонами настоящего Договора, Стороны решают такие разногласия путем переговоров и, в случае если переговоры не принесут результата, - путем направления письменных претензий. Сторона, получившая претензию, обязана уведомить об этом лицо, ее направившее, в течение _________ с момента получения такого письма. Мотивированный ответ по существу претензии должен быть направлен не позднее _________ с момента ее получения.

5.2. Лицами, уполномоченными на получение претензий, являются:

5.2.1. Со стороны Подрядчика - ___________________ (Ф.И.О. должность).

5.2.2. Со стороны Субподрядчика - ___________________ (Ф.И.О. должность).

5.3. В случае если результат переговоров и/или претензионной работы не будет достигнут, Стороны обращаются за разрешением спора в арбитражный суд ___________________ (указать наименование суда, которому подсудно дело).

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ6.1. Настоящий Договор вступает в силу с момента его подписания Сторонами и действует до исполнения ими принятых на себя обязательств.

6.2. Неотъемлемыми частями настоящего Договора являются следующие Приложения:

6.2.1. Приложение N ___ - Задание Подрядчика.

6.2.2. Приложение N ___ - График работ.

6.2.3. Приложение N ___ - Смета работ (форма).

6.2.4. Приложение N ___ - Пакет проектной документации (перечень документов указан в подп. "б" п. 2.1.2 настоящего Договора).

6.2.5. Приложение N ___ - Акт выполненных работ.

7. АДРЕСА И РЕКВИЗИТЫ СТОРОН7.3. Уведомления и сообщения Стороны направляют друг другу:

а) по следующим номерам факсов:

б) адресам электронной почты:

1.1. Субподрядчик обязуется по заданию Подрядчика выполнить своим иждивением работы по ремонту участка дорожного покрытия площадью ______ кв. м, а Подрядчик обязуется принять и оплатить работу Субподрядчика.

1.2. Координаты участка дорожного покрытия, подлежащего ремонту: ______________________________________.

1.3. Задание Подрядчика содержит следующую информацию: ___________________ и приведено в Приложении N ___ к настоящему Договору.

1.4. Сроки выполнения работ указаны в Графике работ, приведенном в Приложении N ___ к настоящему Договору.

1.5. Стоимость работ подлежит согласованию Сторонами и должна быть указана в Смете, форма которой приведена в Приложении N ___ к настоящему Договору.

1.6. Стороны признали обязательными для выполнения следующие ГОСТы и строительные нормы и правила:

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Подрядчик обязуется:

2.1.1. В течение _______ с момента подписания Сторонами настоящего Договора предоставить Субподрядчику:

а) задание Подрядчика;

б) пакет проектной документации на ремонт, который включает в себя следующие документы: _____________________________________.

2.1.2. Оказать следующее содействие Субподрядчику:

а) _______________________ (характер оказываемого содействия) в срок ______________;

б) _______________________ (характер оказываемого содействия) в срок ______________;

в) _______________________ (характер оказываемого содействия) в срок ______________;

г) _______________________ (характер оказываемого содействия) в срок ______________.

2.1.3. Не позднее _________ с момента получения от Субподрядчика проектов Сметы и Графика работ утвердить указанные документы или предоставить мотивированные возражения.

2.1.4. Оплатить выполненные работы в соответствии с условиями настоящего Договора и приложений к нему.

2.1.5. Не позднее _________ с момента получения уведомления от Подрядчика о готовности результата работ к приемке принять работы и документы, указанные в п. 2.2.6 настоящего Договора.

2.2. Субподрядчик обязуется:

2.2.1. Не позднее _________ с момента получения от Подрядчика документов, указанных в п. 2.1.1 настоящего Договора, составить Смету и График работ и направить на утверждение Подрядчику.

2.2.2. Не позднее _________ с момента утверждения Подрядчиком Сметы и Графика работ приступить к выполнению работ при условии выполнения Подрядчиком своих обязанностей, предусмотренных п. 2.1.2 настоящего Договора.

2.2.3. Не позднее _________ с даты начала работ направить в органы государственного строительного надзора извещение о начале работ, в тот же срок предоставить Подрядчику доказательство направления такого извещения.

2.2.4. Выполнить работы в соответствии с требованиями настоящего Договора, Приложений к нему, проектной документации, обязательными для применения ГОСТами, санитарными правилами и нормами, требованиями по технике безопасности, пожарной безопасности, требованиями действующего законодательства Российской Федерации.

2.2.5. Завершить работы в срок, указанный в Графике работ (не позднее "___"__________ ____ г.), по завершении уведомить Подрядчика о готовности результата работ к приемке.

2.2.6. К "___"__________ ____ г. (дате приемки работ) подготовить оригиналы следующих документов: акта выполненных работ, счета, счета-фактуры.

2.3. Подрядчик вправе:

2.3.1. Вносить изменения в проектную документацию при условии, если вызываемые этим дополнительные работы по стоимости не превышают десяти процентов указанной в Смете общей стоимости работ и не меняют характера предусмотренных в настоящем Договоре работ.

2.3.2. Осуществлять контроль и надзор за ходом и качеством выполняемых работ, соблюдением Графика, качеством предоставленных Субподрядчиком материалов, не вмешиваясь при этом в оперативно-хозяйственную деятельность Субподрядчика.

2.3.3. Отказаться от приемки результата работ в случае обнаружения недостатков, которые исключают возможность его использования для указанной в настоящем Договоре цели и не могут быть устранены Сторонами.

2.4. Субподрядчик вправе:

2.4.1. Не принимать проектную документацию, не прошедшую государственную экспертизу в установленном действующим законодательством порядке.

2.4.2. Требовать пересмотра Сметы, если по не зависящим от него причинам стоимость работ превысила смету не менее чем на десять процентов.

2.4.3. Требовать возмещения разумных расходов, которые понесены им в связи с установлением и устранением дефектов в технической документации.

3. ПОРЯДОК РАСЧЕТОВ3.1. Стоимость работ по настоящему Договору установлена в Смете (Приложение N ___ к настоящему Договору).

3.2. Установленная в Смете стоимость работ может быть изменена по письменному соглашению Сторон в следующих случаях:

а) при внесении изменений в объем и содержание работ по предложению любой из Сторон;

б) при изменении продолжительности работ;

в) при изменении номенклатуры материалов и оборудования, поставляемых Субподрядчиком;

г) в связи с текущим изменением стоимости строительных материалов, изделий, оборудования, тарифов и оплаты труда;

д) при остановке работ по причинам, зависящим от Подрядчика или в связи с обстоятельствами непреодолимой силы, при условии выполнения Субподрядчиком требований по безопасности ведения работ.

3.3. Подрядчик обязуется уплатить установленную Сметой стоимость работ (при условии, что Стороны не договорились об ином) в течение ______ банковских дней с момента получения от Субподрядчика документов, указанных в п. 2.2.6 настоящего Договора.

3.4. Оплата производится путем перечисления денежных средств платежным поручением на счет Субподрядчика. Обязанность по оплате работ считается исполненной надлежащим образом с момента списания денежных средств в установленном Сметой (или более поздней договоренностью Сторон) объеме с расчетного счета Подрядчика.

4. ОТВЕТСТВЕННОСТЬ4.1. В случае нарушения Подрядчиком сроков, предусмотренных п. п. 2.1.1, 2.1.2, 2.1.3, 2.1.5 настоящего Договора, Субподрядчик вправе потребовать от Подрядчика уплаты неустойки в размере ______ руб. за каждый день просрочки.

4.2. В случае нарушения Подрядчиком срока оплаты работ Субподрядчика Субподрядчик вправе потребовать от Подрядчика уплаты пени в размере ______ руб. за каждый день просрочки.

4.3. В случае нарушения Субподрядчиком сроков, предусмотренных п. п. 2.2.1, 2.2.2, 2.2.3, 2.2.5, 2.2.6 настоящего Договора, Подрядчик вправе потребовать от Субподрядчика уплаты неустойки, предусмотренной п. 4.1 настоящего Договора.

4.4. В случае нарушения Субподрядчиком условия, содержащегося в п. 2.2.4 настоящего Договора, Подрядчик вправе потребовать от Субподрядчика возмещения своих реально понесенных документально подтвержденных убытков.

5. РАЗРЕШЕНИЕ СПОРОВ5.1. В случае возникновения разногласий, связанных с исполнением Сторонами настоящего Договора, Стороны решают такие разногласия путем переговоров и, в случае если переговоры не принесут результата, - путем направления письменных претензий. Сторона, получившая претензию, обязана уведомить об этом лицо, ее направившее, в течение _________ с момента получения такого письма. Мотивированный ответ по существу претензии должен быть направлен не позднее _________ с момента ее получения.

5.2. Лицами, уполномоченными на получение претензий, являются:

5.2.1. Со стороны Подрядчика - ___________________ (Ф.И.О. должность).

5.2.2. Со стороны Субподрядчика - ___________________ (Ф.И.О. должность).

5.3. В случае если результат переговоров и/или претензионной работы не будет достигнут, Стороны обращаются за разрешением спора в арбитражный суд ___________________ (указать наименование суда, которому подсудно дело).

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ6.1. Настоящий Договор вступает в силу с момента его подписания Сторонами и действует до исполнения ими принятых на себя обязательств.

6.2. Неотъемлемыми частями настоящего Договора являются следующие Приложения:

6.2.1. Приложение N ___ - Задание Подрядчика.

6.2.2. Приложение N ___ - График работ.

6.2.3. Приложение N ___ - Смета работ (форма).

6.2.4. Приложение N ___ - Пакет проектной документации (перечень документов указан в подп. "б" п. 2.1.2 настоящего Договора).

6.2.5. Приложение N ___ - Акт выполненных работ.

7. АДРЕСА И РЕКВИЗИТЫ СТОРОН7.3. Уведомления и сообщения Стороны направляют друг другу:

а) по следующим номерам факсов:

Дорога – это объект транспортной инфраструктуры, предназначенный для движения транспортных средств и включающий в себя земельные участки в границах полосы отвода автомобильной дороги и расположенные на них или под ними конструктивные элементы (дорожное полотно, дорожное покрытие и подобные элементы) и дорожные сооружения, являющиеся ее технологической частью, - защитные дорожные сооружения, искусственные дорожные сооружения, производственные объекты, элементы обустройства автомобильных дорог (п. 1 ст. 3 Закона от 08.11.2007 г. № 257-ФЗ).

Так же согласно положениям пункта 1 статьи 130 ГК РФ к недвижимым вещам относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Таким образом, можно говорить о том, что данное асфальтовое покрытие (дорога) – это объект инфраструктуры, который является недвижимым имущество. Право собственности на недвижимость подлежит госрегистрации в общем порядке.

Исходя из вашего вопроса, организация до начала проведения указанных в вопросе работ не прилагала усилий по устройству дороги, а так же не получала свидетельство о госрегистрации права собственности. Так же на балансе автодорога не числится. Таким образом, можно говорить о том, что до проведения указанных работ дорога не существовала.

Так же можно отметить, что существую работы, связанные с имуществом. В частности собственник может отремонтировать, модернизировать, реконструировать, достроить имущество, а так же провести прочие работы. При этом данные работы сопряжены именно с наличием имущества. То есть, если имущество отсутствует, то работы по его улучшению провести невозможно.

В указанной ситуации, если в учете организации на момент осуществления работ дорога в качестве ОС (амортизируемого имущества), не числилась, а так же право собственности не было зарегистрировано в законодательно установленном порядке, то рассматриваемые работы следует квалифицировать как создание нового объекта ОС – дороги (п. 1 ст. 257 Налогового кодекса РФ, п. 4, 5 ПБУ 6/01).

А так же в договоре с подрядной организации следует прописать, что выполняются работы именно по устройству дороги в обозначенном месте. Далее, если через некоторое время состояние дорожного полотна ухудшится, в таком случае организация сможет провести уже ремонтные работы и списать затраты единовременно как расходы на ремонт.

При расчете налога на прибыль затраты на ремонт учтите в составе прочих расходов по мере возникновения расходов.

В бухгалтерском учете Затраты на ремонт относятся к текущим расходам и отражаются в зависимости от того, каким способом – подрядным или хозяйственным – они выполнены (подробно см. Рекомендацию № 4).

Обоснование данной позиции приведено ниже в материалах «Системы Главбух».

1. Статья:Подъездные дороги и парковки можно амортизировать

Что изменилось: Минфин не признал асфальтовые покрытия объектами внешнего благоустройства и разрешил начислять по ним амортизацию

Финансовое ведомство в письме от 03.08.12 № 03-03-06/1/386 разрешило амортизировать автомобильные подъездные дороги, площадки для проведения выставок и парковки. При условии, что они удовлетворяют требованиям пункта 1 статьи 256 НК РФ. То есть имеют срок полезного использования более 12 месяцев и первоначальную стоимость более 40 000 руб.*

Хотя еще в начале года ведомство придерживалось другого мнения (письмо Минфина России от 27.01.12 № 03-03-06/1/35 ). Тогда Минфин отнес асфальтирование и разметку территории для парковки к объектам внешнего благоустройства, не подлежащим амортизации в соответствии с подпунктом 4 пункта 2 статьи 256 НК РФ. Также, по мнению финансового ведомства, нельзя учесть текущие расходы на благоустройство территории, поскольку они не связаны с деятельностью, направленной на получение дохода.

Отметим, в законодательстве отсутствует понятие «внешнее благоустройство». Минфин предлагает для целей налогового законодательства руководствоваться его общепринятым значением. То есть понимать под расходами на внешнее благоустройство расходы, направленные на создание удобного, обустроенного с практической и эстетической точки зрения пространства на территории организации. В письме от 03.08.12 № 03-03-06/1/386 чиновники отделили парковки и подъездные дороги от объектов внешнего благоустройства. По мнению ведомства, парковки, подъездные дороги могут относиться в соответствии с Классификацией основных средств (утв. постановлением Правительства РФ от 01.01.02 № 1 ) к пятой амортизационной группе (имущество со сроком использования свыше 7 до 10 лет включительно). Так как именно к этой группе относятся площадки производственные с покрытиями (с щебеночными и гравийными, грунтовыми, стабилизированными вяжущими материалами, покрытиями и колейные железобетонные), а также дороги автомобильные.

Также существуют разъяснения налоговой службы, в которых признается правомерность амортизации асфальтового покрытия, подъездных путей, тротуаров и парковок (письма УФНС России по г. Москве от 14.12.07 № 20-12/119684 и от 14.02.06 № 20-12/11368 ).

Комментарий С.Р. Геворкова, управляющего партнера ETERY ALLIANCE: «Позиция министерства отчасти стала соответствовать судебной практике – в отношении дорог, площадок и парковок суды стабильно поддерживали налогоплательщиков. Однако право на амортизацию затрат на внешнее благоустройство остается спорным и ключевое значение в суде имеет условие обоснованности расходов. Безусловно, на примере бизнес-центра доказать направленность на получение дохода нетрудно, но предприятиям, к примеру, озеленившим объект производства, наверняка придется доказывать свою правоту в суде».

Журнал «Российский налоговый курьер», №18, сентябрь 2012

2.Статья:Списываем расходы на замену асфальта

Торговая фирма за свой счет поменяла асфальтовое покрытие перед магазином (затраты составили более 40 000 руб.). Можно ли начислять амортизацию?*

Отвечает

Т.В. Амитова,

налоговый консультант

Нет, нельзя. Организация фактически выполнила капитальный ремонт этого покрытия, а не создала новый объект основных средств. Если эти расходы соответствуют условиям пункта 1 статьи 252 НК РФ (являются экономически обоснованными), то их можно списать единовременно. Причем Налоговый кодекс РФ не связывает признание таких расходов с наличием у фирмы права собственности на ремонтируемые основные средства.* Такое мнение высказали судьи (постановления ФАС Центрального округа от 6 июля 2005 г. № А23-3594/04А-5-308 и от 26 января 2005 г. № А23-4024/03А-14-375 ).

Скорее всего ремонт был сделан для удобства покупателей и их привлечения, это и будет экономическим обоснованием. Чтобы этот факт задокументировать, нужно издать приказ по фирме с соответствующими формулировками.

ЖУРНАЛ «УЧЕТ В ТОРГОВЛЕ», № 5, МАЙ 2013

3.Статья:Как списать затраты на ремонт асфальта перед офисом?

Татьяна Озерова. эксперт «УНП»

«…За зиму асфальт на нашей территории сильно износился. Весной планируем отремонтировать покрытие возле складов, на парковке, а также поменять асфальт на подъездной дороге. Уточнили в инспекции, как учесть затраты. Налоговики утверждают, что такие затраты надо списывать через амортизацию. Есть ли возможность учесть такие расходы единовременно. »*

Вопрос главного бухгалтера Вероники Андреевой

Да, Вероника, стоимость работ можно единовременно списать как расходы на ремонт.*

По мнению Минфина, подъездные дороги и парковки для автомобилей, а также асфальтированные площадки относятся к амортизируемому имуществу, если их стоимость более 40 тыс. рублей (письмо от 03.08.12 № 03-03-06/1/386 ). Но это касается создания новых площадок. Работы по восстановлению асфальта не изменяют технических показателей уже готовых основных средств. Значит, затраты на текущий и капитальный ремонт асфальта можно списать как прочие (п. 1 ст. 260 НК РФ ). Некоторые инспекторы в других регионах спорят с единовременными расходами, но компаниям удается доказать, что они обоснованны (постановление Федерального арбитражного суда Уральского округа от 18.07.12 № Ф09-2618/12 ).

На местах у налоговиков иногда возникают дополнительные требования к расходам. Например, некоторые налоговики считают, что бесплатные парковки не приносят доход, а значит, их стоимость нельзя списать. Поэтому, чтобы избежать споров, стоит заранее подготовить оправдательные документы. К примеру, служебную записку о необходимости ремонта парковки или подъездной дороги, чтобы привлечь больше клиентов, сократить расходы на ремонт автомобилей и т. д.*

ГАЗЕТА «УЧЕТ. НАЛОГИ. ПРАВО», № 11, МАРТ 2013

4.Рекомендация:Как провести и отразить в бухучете ремонт основных средств

Организация обязана вести учет основных средств по степени их использования:*

Учет основных средств по степени использования можно вести с отражением или без отражения на счете 01. Так, при долгосрочном ремонте целесообразно учитывать основные средства на отдельном субсчете «Основные средства в ремонте». *Такой подход согласуется с пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н .

Дебет 01 субсчет «Основные средства в ремонте» Кредит 01 субсчет «Основные средства в эксплуатации»

– передано в ремонт основное средство.

По окончании ремонтных работ сделайте проводку:

Дебет 01 субсчет «Основные средства в эксплуатации» Кредит 01 субсчет «Основные средства в ремонте»

– принято из ремонта основное средство.

Передачу основного средства в краткосрочный ремонт на счетах бухучета можно не отражать. Вместо этого инвентарные карточки по таким основным средствам рекомендуется переставить в отдельную группу «Основные средства в ремонте». При поступлении основного средства из ремонта инвентарная карточка возвращается на прежнее место. Об этом сказано в пункте 68 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н .

Затраты на ремонт основных средств относятся к текущим расходам организации (абз. 2 п. 67 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. п. 13 ПБУ 10/99 ). За исключением затрат на ремонт основных средств, первоначальная стоимость которых не сформирована (т. е. которые не учтены на счете 01 (03 )). В этом случае расходы на ремонт включите в первоначальную стоимость таких основных средств (п. 8 ПБУ 6/01 ).

Если основное средство сломалось по вине сотрудника, расходы на ремонт можно удержать из его зарплаты.

Отражение в бухучете расходов на ремонт основных средств зависит от того, каким способом – подрядным или хозяйственным – они выполнены.*

Расходы на проведение ремонта собственными силами состоят:

Если в организации создана ремонтная служба, то расходы на проведение этих работ отразите проводкой:*

Дебет 23 Кредит 10 (16, 69, 70. )

– отражены расходы на ремонт основного средства.

После того как основное средство будет полностью отремонтировано (т. е. будет подписан акт по форме № ОС-3 ), расходы, учтенные на счете 23, спишите на счета учета затрат в зависимости от того, для каких целей используется основное средство. Как правило, это счета, на которых отражается амортизация по отремонтированному основному средству:*

Дебет 20 (25, 26, 29, 44. ) Кредит 23

– списаны затраты на ремонт основного средства.

Если ремонтной службы в организации нет, то расходы на ремонт основного средства предварительно на счете 23 не учитывайте. По мере их возникновения делайте сразу же проводку:*

Дебет 20 (25, 26, 29, 44. ) Кредит 10 (16, 69, 70. )

– учтены затраты на ремонт основного средства.

Такой порядок следует из Инструкции к плану счетов (счет 23 ).

Если организация выполняет ремонт основных средств с привлечением подрядчика, то расходы на выплату ему вознаграждения отразите проводкой:*

Дебет 20 (25, 26, 29, 44. ) Кредит 60

– учтены затраты на ремонт основного средства, выполненный подрядным способом.

Такой порядок следует из пунктов 5. 7. 16. 18 ПБУ 10/99.

Пример отражения в бухучете расходов на ремонт основных средств, выполненный хозспособом. Ремонтная служба в организации не создана*

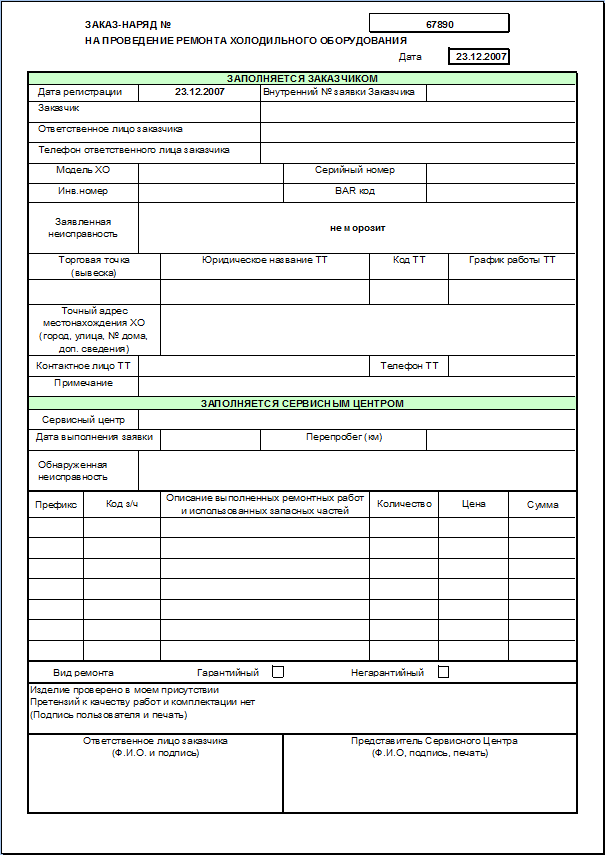

ООО «Торговая фирма "Гермес"» провело собственными силами текущий ремонт холодильной камеры. Ремонтная служба в организации не создана. Резерв на ремонт основных средств организация не создает. Организация применяет метод начисления и платит налог на прибыль поквартально.

Перед проведением ремонта был составлен акт о выявленных неисправностях (дефектах) холодильной камеры. Согласно акту из строя вышел компрессор. Поскольку компрессор восстановлению не подлежит, его решили заменить.

Для этого в январе организация приобрела компрессор на сумму 3540 руб. (в т. ч. НДС – 540 руб.) и передала его для выполнения ремонтных работ. Бухучет стоимости материалов организация ведет без применения счетов 15 и 16. В январе холодильная камера была отремонтирована. Бухгалтеру был передан акт о замене компрессора .

Расходы на оплату труда (зарплата и страховые взносы с нее) сотрудников, выполнивших ремонт, составили 2000 руб.

Бухгалтер «Гермеса» сделал следующие проводки:

Дебет 10-5 Кредит 60

– 3000 руб. (3540 руб. – 540 руб.) – приобретен компрессор;

Дебет 19 Кредит 60

– 540 руб. – учтен НДС со стоимости компрессора;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 540 руб. – принят НДС к вычету;

Дебет 60 Кредит 51

– 3540 руб. – перечислены денежные средства за компрессор;

Дебет 44 Кредит 10-5

– 3000 руб. – списан компрессор, установленный при ремонте холодильной камеры;

Дебет 44 Кредит 70 (69)

– 2000 руб. – учтены расходы на оплату труда сотрудников, отремонтировавших холодильную камеру.

Пример отражения в бухучете расходов на ремонт основных средств, выполненный подрядным способом*

ООО «Торговая фирма "Гермес"» провело ремонт холодильной камеры с помощью подрядной организации ЗАО «Альфа». Стоимость работ составила 8260 руб. (в т. ч. НДС – 1260 руб.) Резерв на ремонт основных средств организация не создает. Организация применяет метод начисления и платит налог на прибыль поквартально.

В апреле при получении акта по форме № ОС-3 бухгалтер «Гермеса» сделал следующие проводки:

Дебет 44 Кредит 60

– 7000 руб. (8260 руб. – 1260 руб.) – учтены затраты на ремонт холодильной камеры;

Дебет 19 Кредит 60

– 1260 руб. – учтен НДС со стоимости ремонтных работ;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1260 руб. – принят НДС к вычету;

Дебет 60 Кредит 51

– 8260 руб. – перечислены «Альфе» денежные средства за ремонт холодильной камеры.

Сергей Разгулин, заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

5.Рекомендация:Как учесть при налогообложении расходы на ремонт основных средств. Организация применяет общую систему налогообложения

Налог на прибыль

При расчете налога на прибыль затраты на ремонт основных средств производственного назначения учтите в составе прочих расходов* (п. 1 ст. 260. подп. 48 п. 1 ст. 264 НК РФ).

Затраты на ремонт основных средств обслуживающих производств и хозяйств учитывайте обособленно (ст. 275.1 НК РФ ).

Затраты на ремонт объектов непроизводственного назначения при расчете налога на прибыль не учитывайте, так как они не являются экономически обоснованными. то есть связанными с производственной деятельностью организации (п. 1 ст. 252 НК РФ ).

Момент признания расходов

Если организация применяет метод начисления, налоговую базу уменьшайте по мере возникновения расходов на ремонт основных средств (п. 5 ст. 272 НК РФ ). Например,* если организация ремонтирует основное средство собственными силами, то стоимость запчастей учитывайте после их замены (составления акта о замене запчасти ), а зарплату сотрудников – в месяце начисления. Именно в этот момент расходы признаются экономически обоснованными (п. 1 ст. 252 НК РФ ).

Если организация применяет кассовый метод, налоговую базу уменьшите по мере возникновения и оплаты расходов на ремонт основных средств (п. 3 ст. 273 НК РФ ). Например, при выполнении ремонтных работ хозспособом запчасти не только должны быть использованы (подп. 1 п. 3 ст. 273 и п. 5 ст. 254 НК РФ), но и оплачены поставщику.

Пример отражения в бухучете и при налогообложении затрат на ремонт основных средств. Организация применяет общую систему налогообложения*

ООО «Торговая фирма "Гермес"» провело капитальный ремонт помещений магазина. Магазин принадлежит «Гермесу» на праве собственности. Для выполнения ремонтных работ организация привлекла подрядную организацию. Стоимость работ составила 212 400 руб. (в т. ч. НДС – 32 400 руб.). Акт по форме № КС-2 был подписан в июне 2012 года.

В бухгалтерском и налоговом учете расходы на капитальный ремонт списываются единовременно.

В июне 2012 года при получении акта бухгалтер «Гермеса» сделал следующие проводки:

Дебет 44 Кредит 60

– 180 000 руб. (212 400 руб. – 32 400 руб.) – списаны затраты на ремонт помещений магазина;

Дебет 19 Кредит 60

– 32 400 руб. – учтен НДС со стоимости ремонтных работ;

Дебет 60 Кредит 51

– 212 400 руб. – перечислены подрядчику денежные средства за ремонтные работы.

Сумму «входного» НДС со стоимости ремонтных работ бухгалтер принял к вычету единовременно в периоде возникновения затрат .

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 32 400 руб. – принят к вычету «входной» НДС.

«Гермес» применяет метод начисления. Налог на прибыль платит поквартально. При расчете налога на прибыль за полугодие 2012 года бухгалтер учел расходы на ремонт основных средств в сумме 180 000 руб.

Особенностей учета входного НДС по материалам (работам, услугам), приобретенным для проведения ремонта основного средства, законодательством не предусмотрено (ст. 172 НК РФ ). Поэтому при ремонте основных средств входной НДС примите к вычету в обычном порядке. То есть после принятия на учет указанных материалов (работ, услуг) (абз. 2 п. 1 ст. 172 НК РФ ) и при наличии счета-фактуры (абз. 1 п. 1 ст. 172 НК РФ ). Исключение из этого правила составляют случаи, когда:*

В этих случаях входной НДС учитывайте в стоимости материалов (работ, услуг), использованных при проведении ремонта. Это следует из пункта 2 статьи 170 Налогового кодекса РФ.

Если организация использует основное средство для выполнения как облагаемых, так и не облагаемых НДС операций, входной налог со стоимости материалов (работ, услуг), использованных при ремонте, распределите (п. 4 ст. 170 НК РФ ).

Сергей Разгулин. заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.