Категория: Инструкции

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА АРХИТЕКТУРЫ И СТРОИТЕЛЬСТВА

РЕСПУБЛИКИ БЕЛАРУСЬ сентября 2014 г. № 44

О внесении изменений и дополнений в постановление Министерства архитектуры и строительства Республики Беларусь от 18 ноября 2011 г. № 51

На основании пункта 3 постановления Совета Министров Республики Беларусь от 18 ноября 2011 г. № 1553 «О некоторых мерах по реализации Указа Президента Республики Беларусь от 11 августа 2011 г. № 361», подпункта 5.6 пункта 5 Положения о Министерстве архитектуры и строительства Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 июля 2006 г. № 973 «Вопросы Министерства архитектуры и строительства Республики Беларусь», Министерство архитектуры и строительства Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Внести в Инструкцию о порядке определения сметной стоимости строительства и составления сметной документации на основании нормативов расхода ресурсов в натуральном выражении, утвержденную постановлением Министерства архитектуры и строительства Республики Беларусь от 18 ноября 2011 г. № 51 «О некоторых вопросах по определению сметной стоимости строительства объектов» (Национальный реестр правовых актов Республики Беларусь, 2011 г. № 144, 8/24543; дополнения:

1.1. пункт 1 изложить в следующей редакции:

«1. Настоящая Инструкция устанавливает порядок определения сметной стоимости строительства объекта и составления сметной документации на основании нормативов расхода ресурсов в натуральном выражении.»;

1.2. пункт 5 изложить в следующей редакции:

«5. Сметная стоимость строительства объекта на дату начала разработки сметной документации определяется на основании нормативов расхода ресурсов в натуральном выражении и цен на ресурсы и (или) на основании укрупненных нормативов стоимости строительства единицы площади (объема, мощности) объекта или стоимости объектов- аналогов.

В соответствии с частью второй подпункта 1.1 пункта 1 Указа Президента Республики Беларусь от 11 августа 2011 г. № 361 «О совершенствовании порядка определения стоимости строительства объектов и внесении изменений в некоторые указы Президента Республики Беларусь» (Национальный реестр правовых актов Республики Беларусь, 2011 г. № 93, 1/12766), если период с даты начала разработки сметной документации до даты начала строительства (выполнения строительных, специальных, монтажных работ), указанной заказчиком, застройщиком в задании на проектирование, не превышает шести месяцев, для отражения в сметной документации изменения стоимости строительства объекта (выполнения строительных, специальных, монтажных работ) в указанный период, а также в период нормативного срока строительства объекта (выполнения строительных, специальных, монтажных работ) до его (их) завершения используются прогнозные индексы цен в строительстве, утверждаемые в установленном законодательством порядке. В иных случаях сметная стоимость строительства объекта (выполнения строительных, специальных, монтажных работ) подлежит корректировке в порядке, определенном Положением о порядке формирования неизменной договорной (контрактной) цены на строительство объектов, утвержденным постановлением Совета Министров Республики Беларусь от 18 ноября 2011 г. № 1553 «О некоторых мерах по реализации Указа Президента Республики Беларусь от 11 августа 2011 г. № 361» (Национальный реестр правовых актов Республики Беларусь, 2011 г. № 131, 5/34789).»; 1.3. абзацы четвертый и пятый части первой пункта 6 дополнить словами «на стадии «архитектурный проект» при проектировании в две стадии и на стадии «строительный проект» при проектировании в одну стадию»;

1.4. часть вторую подпункта 30.5 пункта 30 изложить в следующей редакции:

«Средства определяются в соответствии с законодательством при соответствующем обосновании ПОС и приводятся в графах 8 и 9;»;

из подпункта 33.1.3 слова «, а также при разработке сметной документации на стадии обоснования инвестирования в строительство» исключить;

подпункт 33.3 изложить в следующей редакции:

«33.3. средства, учитывающие применение прогнозных индексов цен в строительстве:

33.3.1. средства, учитывающие применение прогнозных индексов цен в строительстве на дату начала строительства.

Размер средств приводится в графах 8 и 9;

33.3.2. средства, учитывающие применение прогнозных индексов цен в строительстве в нормативный срок строительства.

Размер средств приводится в графах 8 и 9.»;

1.6. пункт 39 изложить в следующей редакции:

«39. Сводка средств составляется по форме согласно приложению 6 к настоящей Инструкции в случаях, когда по объекту строительства:

одновременно предусматривается возведение, реконструкция, капитальный ремонт, реставрация зданий, сооружений, инженерных и транспортных коммуникаций, благоустройство объекта. В этом случае разрабатывается отдельный сводный сметный расчет на возведение и реконструкцию, отдельный сводный сметный расчет на капитальный ремонт и отдельный сводный сметный расчет на реставрацию;

одновременно предусматривается финансирование строительства жилищно- гражданских объектов и объектов производственного назначения или когда предусматриваются различные источники финансирования;

предусматривается выделение очередей строительства. В этом случае в сводку средств включается сметная стоимость каждой очереди согласно сводному сметному расчету, составленному в текущих ценах периода, установленного заказчиком в задании на проектирование.»;

1.7. в приложении 4 к этой Инструкции:

(наименование утверждающей организации)

УТВЕРЖДЕНО в сумме _____________ тыс. руб. в том числе возвратных сумм ______________ тыс. руб. __________________________________________________ «__» ________________ ____ г.

(ссылка на документ об утверждении)

СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ

стоимости строительства (очереди строительства)

Наименование объекта _________________________________________________________ Код объекта __________________________________________________________________

Составлена в ценах на ___________________»

(дата разработки) заменить словами:

(наименование утверждающей организации)

УТВЕРЖДЕНО Всего в сумме ________________________________________________________ тыс. руб.

(с учетом продолжительности строительства) в том числе: на дату начала разработки сметной документации __________________________ тыс. руб. на дату начала строительства объекта (выполнения строительных, специальных, монтажных работ) _____________________________________________________ тыс. руб.

Возвратные суммы ____________________________________________________ тыс. руб. _____________________________________________________________________________

(ссылка на документ об утверждении) «__» ________________ _____ г.

СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ

стоимости строительства (очереди строительства)

Наименование объекта _________________________________________________________ Код объекта __________________________________________________________________

Дата начала разработки сметной документации на __________________________________ Дата начала строительства ______________________________________________________ Продолжительность строительства ________________ мес.»;

«Подпункт 33.2 Налоги и отчисления в x x x x x Инструкции соответствии с

Итого Подпункт 33.3 Средства, х х х х х Инструкции учитывающие

цен в строительстве

Итого по сводному

сметному расчету Подпункт 34.1 Возвратные суммы х х х х Инструкции Подпункт 34.2 Долевое участие в Инструкции строительстве

«Подпункт 33.2 Налоги и отчисления в х х х х х Инструкции соответствии с

Итого на дату начала

документации Подпункт 33.3.1 Средства, х х х х х Инструкции учитывающие

цен в строительстве на

Итого на дату начала

строительства Подпункт 33.3.2 Средства, х х х х х Инструкции учитывающие

цен в строительстве в

Итого по сводному

сметному расчету с

цен в строительстве Подпункт 34.1 Возвратные суммы х х х х Инструкции Подпункт 34.2 Долевое участие в Инструкции строительстве

ВСЕГО по сводному

2. Настоящее постановление вступает в силу после его официального опубликования.

СОГЛАСОВАНО СОГЛАСОВАНО Первый заместитель Заместитель Министра финансов Министра экономики Республики Беларусь Республики Беларусь

В.В.Амарин А.Г.Ярошенко 22.09.2014.09.2014 ?

Новости. Проектным организациям

Внесены дополнения и изменения в Инструкцию по составлению сметной документации

20.04.2016 13:29 В Беларуси внесены дополнения и изменения в Инструкцию о порядке определения сметной стоимости строительства и составления сметной документации на основании нормативов расхода ресурсов в натуральном выражении, утвержденную постановлением Министерства архитектуры и строительства Республики Беларусь от 18 ноября 2011 г. № 51 «О некоторых вопросах по определению сметной стоимости строительства объектов».

В Беларуси внесены дополнения и изменения в Инструкцию о порядке определения сметной стоимости строительства и составления сметной документации на основании нормативов расхода ресурсов в натуральном выражении, утвержденную постановлением Министерства архитектуры и строительства Республики Беларусь от 18 ноября 2011 г. № 51 «О некоторых вопросах по определению сметной стоимости строительства объектов».

В главу 10 «Средства заказчика, застройщика» сводного сметного расчета средства на содержание заказчика, застройщика (инженерной организации) при строительстве (кроме работ по ремонту) жилых домов, объектов социальной сферы и коммунального хозяйства включаются в графы 8 и 9 в размере 1,76 % не только для организаций капитального строительства Брестского, Витебского, Гродненского, Минского областных исполнительных комитетов, организаций капитального строительства министерств и других республиканских органов государственного управления, организаций, подчиненных Правительству Республики Беларусь, в том числе выполняющих функции единого государственного заказчика, а также для организаций капитального строительства, подчиненных Президенту Республики Беларусь.

Целевые отчисления, производимые заказчиками, застройщиками от стоимости строительно-монтажных работ на финансирование инспекций Департамента контроля и надзора за строительством по областям и г. Минску, специализированной инспекции Департамента контроля и надзора за строительством Государственного комитета по стандартизации Республики Беларусь с 21 апреля 2016 года определяются в соответствии с Указом Президента Республики Беларусь от 1 августа 2013 г. № 336 «О некоторых вопросах органов государственного строительного надзора» (Национальный правовой Интернет-портал Республики Беларусь, 07.08.2013, 1/14429) и Положением о порядке финансирования инспекций Департамента контроля и надзора за строительством Государственного комитета по стандартизации, утвержденным постановлением Совета Министров Республики Беларусь от 9 августа 2013 г. № 704 (Национальный правовой Интернет-портал Республики Беларусь, 15.08.2013, 5/37671).

Также исключено требование о том, что при разработке сметной документации на основании укрупненных нормативов стоимости единицы площади (объема, мощности) объекта, стоимости объектов-аналогов ведомость ресурсов составляется по видам работ в стоимостном выражении.

Наиболее серьезные изменения касаются формирования информационного блока данных. Главу 9 Инструкции о порядке определения сметной стоимости строительства и составления сметной документации на основании нормативов расхода ресурсов в натуральном выражении изложили в новой редакции.

Изменения можно увидеть в следующей таблице.

48. Для обеспечения многофункциональности в информационном блоке данных вся информация об объекте строительства группируется по ПТМ на отдельные виды работ и расходов, содержащих данные об объемах (в физических единицах измерения) и стоимости отдельных видов работ, потребности в материальных, трудовых и других видах ресурсов, необходимых для выполнения отдельных видов работ.

49. Информационный блок данных формируется на основании исходных данных, которые готовятся проектной организацией – разработчиком проектной документации для разработки и формирования сметной документации.

Порядок группировки по ПТМ должен соответствовать технологической последовательности выполняемых работ и учитывать специфические условия отдельных видов строительства.

Код и наименование ПТМ выбираются из типового набора, который в случае необходимости может изменяться и уточняться.

Структура кода и наименование ПТМ формируются согласно приложению 10 к настоящей Инструкции.

Информационный блок данных должен быть сформирован с учетом изменений, внесенных в проектную документацию в период ее согласования, экспертизы и утверждения.

48. Для обеспечения максимально полной информации об объекте строительства формируется информационный блок данных на электронных носителях.

49. Информационный блок данных формируется на основании исходных данных, которые готовятся проектной организацией – разработчиком проектной документации для разработки и формирования сметной документации.

Формирование ПТМ при подготовке исходных данных осуществляется на отдельные виды работ (комплекс работ, технологически связанных между собой и ориентированных на исполнение однородных видов и типов работ) в соответствии с проектной документацией.

Порядок группировки ПТМ (структура кода и наименование) должен соответствовать порядку, установленному техническими нормативными правовыми актами, и технологической последовательности выполняемых работ с учетом специфических условий строительства отдельных объектов.

В случае необходимости код и наименование ПТМ могут изменяться и уточняться.

ПТМ должны содержать данные об объемах отдельных видов работ (в физических единицах измерения) и их стоимости, потребности в трудовых, материальных и других видах ресурсов, необходимых для выполнения данного вида работ.

50. Информационный блок данных формируется с учетом изменений, внесенных в проектную документацию в период ее согласования, экспертизы и утверждения.

Постановление Министерства архитектуры и строительства Республики Беларусь от 28 марта 2016 г. № 9 "О внесении дополнений и изменений в постановление Министерства архитектуры и строительства Республики Беларусь от 18 ноября 2011 г. № 51" зарегистрировано в Национальном реестре правовых актов 18 апреля 2016 года под номером 8/30853 и вступает в силу после его официального опубликования.

Используя сайт normativ.by и журнал "Инженер-сметчик". пользователь прочитал и обязуется выполнять условия Правила пользования.

Не работает какая-то ссылка? Сообщите мне об этом. Хотите предложить свой материал (статью, нормативный материал) для сайта? Напишите мне.

Хотите предложить сотрудничество? Желаете издавать этот журнал в печатном виде? Напишите мне .

Использование материалов сайта разрешено только с письменного разрешения ИП Москалюк А.П.

Запрещается автоматизированное извлечение информации сайта любыми сервисами без официального разрешения ИП Москалюк А.П.

Государственная регистрация Информационного сайта NORMATIV.BY в БелГИЭ - ID сайта в базе данных 69107

Сайт управляется SiNG cms © 2010-2014

(НРПА РБ, 2011 г. № 144, 8/24543)

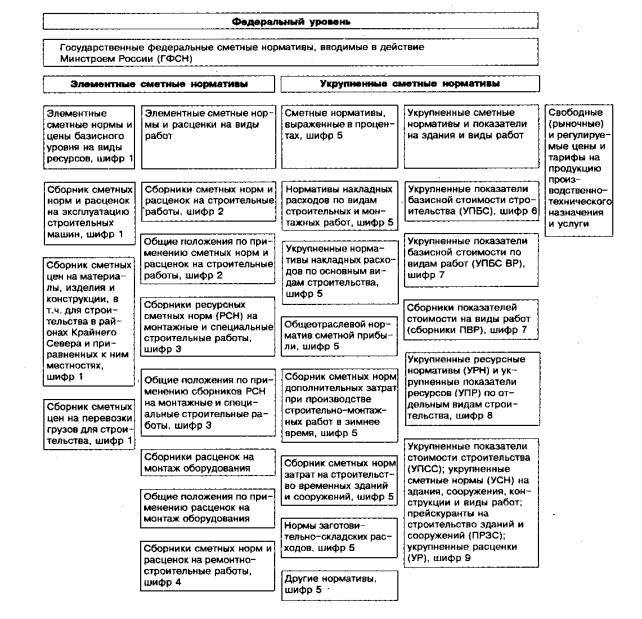

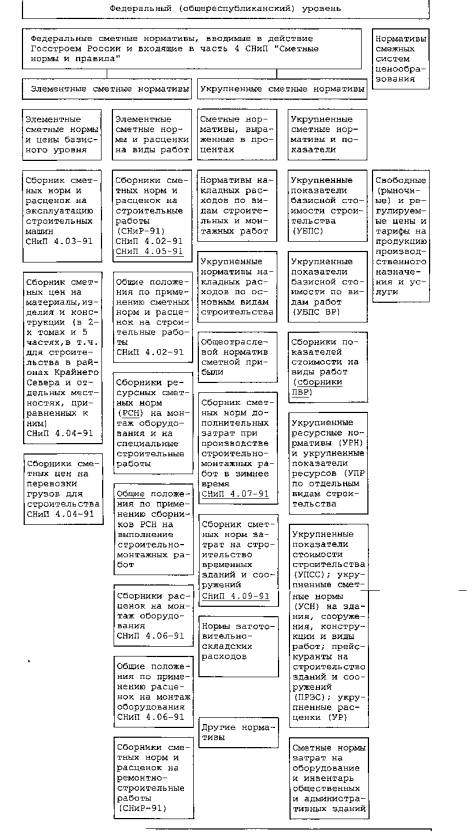

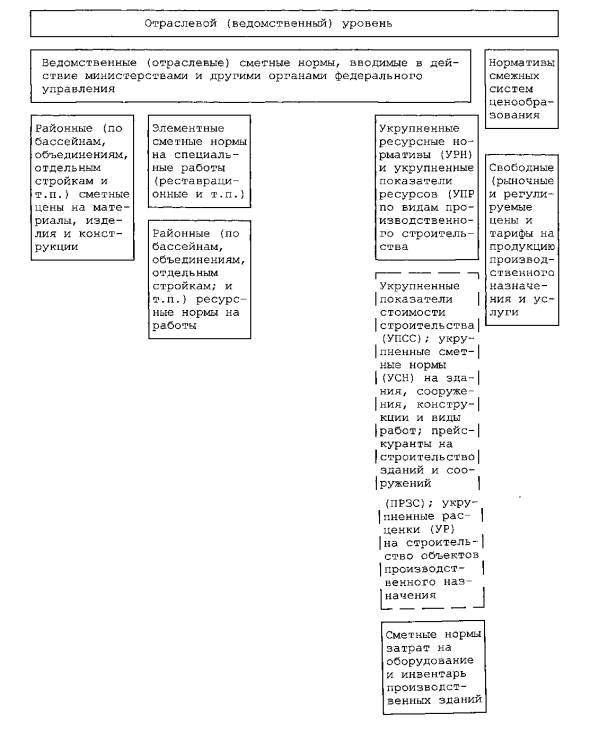

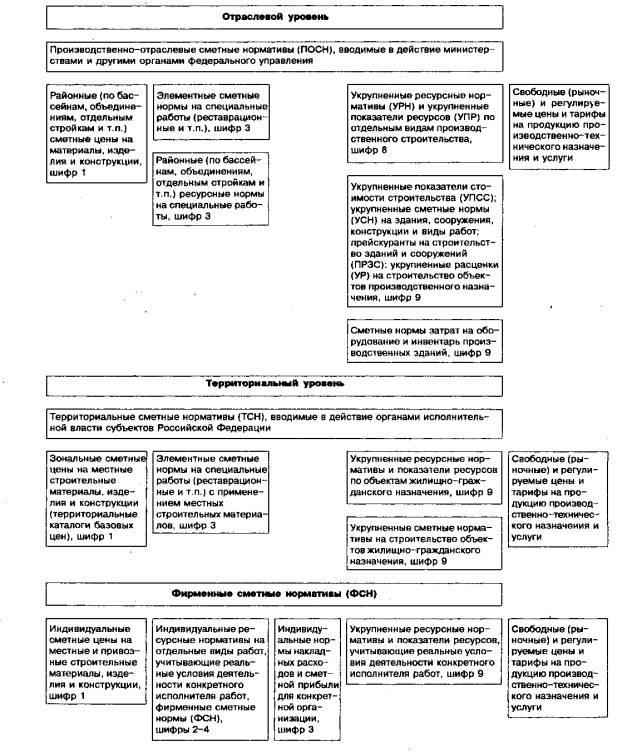

ИНСТРУКЦИЯ

о порядке определения сметной стоимости строительства и составления сметной документации на основании нормативов расхода ресурсов в натуральном выражении

ГЛАВА 1

ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящая Инструкция устанавливает порядок определения сметной стоимости строительства объекта и составления сметной документации на основании нормативов расхода ресурсов в натуральном выражении на строительство объектов на дату начала разработки сметной документации с учетом прогнозных индексов цен в строительстве и нормативной продолжительности строительства, определяемой в проектной документации (далее текущий уровень цен).

2. Настоящая Инструкция обязательна для применения при составлении сметной документации на строительство объектов, финансируемых полностью или частично за счет средств республиканского и (или) местных бюджетов, в том числе государственных целевых бюджетных фондов, а также государственных внебюджетных фондов, внешних государственных займов и внешних займов, привлеченных под гарантии Правительства Республики Беларусь, кредитов банков Республики Беларусь под гарантии Правительства Республики Беларусь и областных, Минского городского исполнительных комитетов, а также при строительстве жилых домов с использованием государственной поддержки.

3. Сметная стоимость строительства определяет размер средств, необходимых для строительства объекта.

4. Для целей настоящей Инструкции используются термины и их определения, приведенные в Законе Республики Беларусь от 5 июля 2004 года «Об архитектурной, градостроительной и строительной деятельности в Республике Беларусь» (Национальный реестр правовых актов Республики Беларусь, 2004 г. № 109, 2/1049) и иных нормативных правовых актах, а также следующие термины и их определения:

сметная стоимость строительства стоимость объекта строительства в целом, зданий и сооружений, их частей, инженерных и транспортных коммуникаций, пусковых комплексов, очередей строительства, их частей, видов работ, определенная в сметной документации;

локальная смета (локальный сметный расчет) сметный документ, на основании которого определяется сметная стоимость отдельных видов работ и расходов на строительство объекта;

объектная смета (объектный сметный расчет) сметный документ на здания, сооружения, их части, инженерные и транспортные коммуникации, их части (далее – здания и сооружения), объединяющий в своем составе данные из локальных смет (локальных сметных расчетов);

сводный сметный расчет стоимости строительства объекта сметный документ, определяющий общую сметную стоимость строительства объекта;

сводка средств - сметный документ, объединяющий несколько сводных сметных расчетов стоимости строительства объектов;

ведомость сметной стоимости строительства зданий и сооружений, входящих в пусковой комплекс сметный документ, определяющий сметный размер средств, необходимых для строительства зданий и сооружений, входящих в состав пускового комплекса;

ведомость объемов работ и расхода ресурсов документ, отражающий объемы работ в физических единицах и потребность в материальных, трудовых и других ресурсах по видам работ или в целом на объект строительства на основании данных локальных смет (локальных сметных расчетов);

ведомость ресурсов – сметный документ, отражающий потребность в затратах труда рабочих и машинистов, нормы времени эксплуатации машин и механизмов в машино-часах, материалах, изделий и конструкций (далее – материалы) и их стоимость;

нормативы расхода ресурсов – нормативы, устанавливающие расход ресурсов в натуральном выражении, и нормативы, определяемые в процентном выражении, в том числе нормы общехозяйственных и общепроизводственных расходов, плановой прибыли, транспортных расходов;

общехозяйственные и общепроизводственные расходы сумма средств для возмещения расходов подрядчику в строительной деятельности (далее – подрядчик), связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием, нормируемых в процентах от соответствующих статей, принятых в качестве базы для их определения;

плановая прибыль прибыль от выполнения строительных, специальных и монтажных работ (далее – строительно-монтажные работы), нормируемая в процентах от соответствующих статей, принятых в качестве базы для ее определения;

информационный блок данных максимально полная информация об объекте строительства, записанная на электронных носителях;

объект-аналог объект, сопоставимый по функциональному назначению, технико-экономическим показателям и конструктивной характеристике проектируемому объекту строительства.

ГЛАВА 2

СОСТАВ СМЕТНОЙ ДОКУМЕНТАЦИИ

5. Сметная стоимость строительства объекта на дату начала разработки сметной документацииопределяется на основании нормативов расхода ресурсов в натуральном выражении и цен на ресурсы на дату начала разработки сметной документации согласно мониторингу и (или) укрупненных нормативов стоимости единицы площади (объема, мощности) объекта, стоимости объектов-аналогов. Порядок определения стоимости строительства объекта по укрупненным нормативам стоимости единицы площади (объема, мощности) объекта и стоимости объектов-аналогов устанавливает Министерство архитектуры и строительства Республики Беларусь.

6. Для определения сметной стоимости строительства составляется сметная документация, состоящая из:

локальных смет (локальных сметных расчетов);

объектных смет (объектных сметных расчетов);

сводного сметного расчета стоимости строительства (очереди строительства);

ведомости объемов работ и расходов ресурсов;

информационного блока данных;

ведомости сметной стоимости строительства зданий и сооружений, входящих в пусковой комплекс.

При составлении сметной документации на работы по текущему ремонту объектов строительства сводный сметный расчет стоимости строительства объекта не составляется. В этом случае составляется локальная смета (локальный сметный расчет) по форме согласно приложению 1 к настоящей Инструкции, включающая также средства, перечень и порядок расчета которых предусмотрен главой 5 настоящей Инструкции, за исключением средств и работ, которые согласно законодательству, в том числе техническим нормативным правовым актам, не предусматриваются и не выполняются при текущем ремонте.

7. Основанием для определения стоимости строительства объекта являются:

задание на проектирование, выдаваемое заказчиком, застройщиком;

проектная документация, дефектные акты на объекты текущего ремонта;

решения, принятые заказчиком, застройщиком и предусмотренные в проектной документации.

ГЛАВА 3

ПОРЯДОК СОСТАВЛЕНИЯ ЛОКАЛЬНЫХ СМЕТ (ЛОКАЛЬНЫХ СМЕТНЫХ РАСЧЕТОВ)

8. Локальные сметы (локальные сметные расчеты) составляются на отдельные виды работ, предусмотренные проектной документацией, и включают нормы затрат труда рабочих и машинистов в человеко-часах, нормы времени эксплуатации машин и механизмов в машино-часах, нормы расхода материалов, изделий и конструкций в физических единицах измерения и их стоимостное выражение, а также других расходов, относимых на строительство объекта.

Локальные сметы (локальные сметные расчеты) составляются по форме согласно приложению 1 к настоящей Инструкции и включают в себя сметную стоимость ресурсов, цены на которые определяются в следующем порядке:

8.1. цена одного человеко-часа определяется по данным Национального статистического комитетао номинальной начисленной среднемесячной заработной плате по строительству на первое число месяца, предшествующего дате разработки сметы, в среднем по Республике Беларусь (за исключением г.Минска) и нормативного рабочего времени170 часов в месяц,для строительства в г.Минске – по среднемесячной заработной плате для г.Минска. Данная среднемесячная заработная плата принимается как заработная плата рабочего четвертого разряда;

8.2. цена одного машино-часа определяется на основании цен, рассчитываемых по перечню машин и механизмов, приведенных в нормативах расхода ресурсов, с учетом данных мониторинга. Стоимость одного машино-часа машин и механизмов, отсутствующих в перечне нормативов расхода ресурсов, определяется расчетным путем;

8.3. цена материалов определяется на основании текущих цен с учетом данных мониторинга. При отсутствии данных мониторинга по ценам на материальные ресурсы – по текущим ценам производителя материалов на территории республики, а в случае отсутствия производителя – поставщика материалов.

Транспортные расходы, включая и заготовительно-складские расходы, определяются от стоимости материалов по процентной норме;

8.4. стоимость оборудования, мебели, инвентаря определяется на основании спецификаций, входящих в состав проектной документации, исходных данных заказчика, в том числе содержащих текущие цены, включающих отпускную цену с учетом стоимости запасных частей и средств на тару и упаковку. В стоимость оборудования включаются расходы, связанные с приобретением, хранением и транспортировкой, на основании данных о расстоянии перевозок и соответствующих тарифах. При отсутствии данных о расстоянии перевозок и тарифах расходы, связанные с приобретением, хранением и транспортировкой, определяются в размере 2 % от стоимости оборудования.

При этом спецификации на мебель, инвентарь и принадлежности разрабатываются в соответствии с действующими, утвержденными в установленном порядке нормами, в том числе санитарными нормами, правилами и гигиеническими нормативами, и должны предусматривать мебель, инвентарь и принадлежности, соответствующие функциональному назначению объекта;

8.5. стоимость материалов и оборудования, поставляемых по контрактам из-за пределов Республики Беларусь, определяется исходя из контрактной цены с приведением в текущие цены по курсам иностранных валют, устанавливаемых Национальным банком Республики Беларусь.

Определение расходов по доставке материалов, оборудования, мебели, инвентаря, поставляемых по контрактам из-за пределов Республики Беларусь, в случае, когда контрактом предусмотрена доставка его до государственной границы, от государственной границы до строительной площадки производится в установленном порядке, как и для оборудования, производимого в Республике Беларусь;

8.6. общехозяйственные и общепроизводственные расходы определяются по процентной норме, утверждаемой Министерством архитектуры и строительства Республики Беларусь в установленном порядке, от заработной платы рабочих и машинистов, рассчитанной исходя из стоимости человеко-часа согласно подпункту 8.1 настоящего пункта;

8.7. плановая прибыль определяется по процентной норме, утверждаемой Министерством архитектуры и строительства Республики Беларусь в установленном порядке, от заработной платы рабочих и машинистов, рассчитанной исходя из стоимости человеко-часа согласно подпункту 8.1 настоящего пункта.

9. В локальных сметах (локальных сметных расчетах) производится группировка данных по проектно-технологическим модулям (далее - ПТМ) по видам работ согласно перечню, утверждаемому Министерством архитектуры и строительства Республики Беларусь.

10. Объемы работ при составлении локальных смет (локальных сметных расчетов) определяются на основании проектной документации или дефектного акта и технической части сборников нормативов расхода ресурсов.

11. Стоимость выполнения отдельных видов работ, нормы на которые отсутствуют в сборниках нормативов расхода ресурсов, определяется на основании индивидуальных норм расхода ресурсов по форме согласно приложению 2 к настоящей Инструкции, разработка которых осуществляется в составе проектной документации.

12. В случаях, когда в соответствии с проектом осуществляется снос, а также работы по разборке материалов на объектах реконструкции, реставрации и ремонта, в результате которых намечается получить материалы, пригодные для повторного применения, или производится попутная строительству добыча отдельных материалов (камень, гравий, лес и др.), за итогом локальных смет (локальных сметных расчетов) приводятся возвратные суммы, не исключаемые из итога локальной сметы (локального сметного расчета) и показываемые отдельной строкой под названием «Возврат материалов».

В сметной документации учитываются проектные решения по повторному использованию материалов и (или) строительных отходов в соответствии с техническими нормативными правовыми актами и условиями, содержащимися в задании заказчика.

Стоимость повторно используемых материалов на данном объекте включается в локальные сметы и определяется по отпускным (текущим) ценам на аналогичные по назначению материалы.

Транспортные расходы рассчитываются на основании проектных данных или данных о расстоянии перевозок, представленных заказчиком в задании на проектирование, и соответствующих тарифов.

Стоимость строительных отходов, получаемых при выполнении строительных работ, работ по разборке и сносу и непригодных для повторного использования на данном объекте, но при наличии возможности реализации, определяется по ценам на дрова, металлолом и другие отходы с учетом годности к использованию или по ценам возможной реализации.

Согласно проектным решениям могут быть предусмотрены следующие средства для возмещения расходов, возникающих при выполнении строительных работ, работ по разборке и сносу, подлежащие включению в локальные сметы:

средства на приведение материалов в годное состояние с учетом транспортных расходов по их доставке до места приведения в годное состояние и обратно до места складирования;

средства на выполнение работ на строительной площадке по переработке и (или) подготовке строительных отходов к утилизации, размещению на санкционированных местах размещения отходов, определяемые по нормативам расхода ресурсов.

На основе номенклатуры, предполагаемого количества и цены, получаемых для последующего использования материалов и (или) строительных отходов определяются возвратные суммы, из которых вычитаются расходы по приведению материалов в пригодное для использования состояние и транспортные расходы.

В случае невозможности использования или реализации материалов (строительных отходов), подтвержденной актом на разборку материалов или попутной добычи, их стоимость в возвратных суммах не учитывается.

Средства на погрузочно-разгрузочные работы и транспортировку строительных отходов, если их прием осуществляется на безвозмездной основе и без компенсации транспортных расходов, включаются в локальные сметы исходя из объема строительных отходов, определенного проектной документацией, и фактического расстояния от объекта строительства до перерабатывающих предприятий. Возвратные суммы при этом в сметной документации не отражаются.

Средства, связанные с приемом строительных отходов организациями, осуществляющими прием, хранение, переработку и (или) захоронение отходов (что связано с содержанием санкционированных мест размещения отходов и уплатой экологического налога) включаются в локальные сметы по текущим ценам и тарифам и относятся к прочим расходам.

Количество получаемых строительных отходов и материалов для их дальнейшего использования уточняется в ходе строительства актом на разборку материалов. Одновременно уточняется оценочная стоимость материалов в составе возвратных сумм.

Решение по вопросу учета расходов на утилизацию, переработку или дальнейшее использование строительных отходов и учета средств, полученных от их реализации, принимается на основании исходных данных заказчика и нормативных правовых актов.

На размер возвратных сумм уменьшается сумма финансирования строительства объекта.

13. При использовании оборудования, которое относится к основным средствам и намечается к демонтажу и переносу в пределах реконструируемого (ремонтируемого, реставрируемого) объекта, в локальных сметах (локальных сметных расчетах) предусматриваются только средства на демонтаж и повторный монтаж этого оборудования. Его стоимость, определяемая исходя из стоимости в составе основных средств в текущих ценах, указывается в исходных данных заказчика на разработку проектной документации и показывается за итогом сметы справочно.

ГЛАВА 4

СОСТАВЛЕНИЕ ОБЪЕКТНЫХ СМЕТ (ОБЪЕКТНЫХ СМЕТНЫХ РАСЧЕТОВ)

14. Объектные сметы (объектные сметные расчеты) составляются по форме согласно приложению 3 к настоящей Инструкции.

Объектные сметы в своем составе объединяют данные из локальных смет (локальных сметных расчетов).

15. Объектная смета (объектный сметный расчет) может не составляться в тех случаях, когда по объекту имеется только один вид работ (расходов).

16. При наличии в домах жилой и нежилой частей (встроенных, встроено-пристроенных, пристроенных) объектные сметы составляются отдельно на жилую и нежилую части дома.

17. За итогом объектной сметы (объектного сметного расчета) показываются суммы, учитывающие стоимость материалов, полученных от разборки зданий и сооружений или их конструкций, которые являются итогом возвратных сумм, определенных в локальных сметах (локальных сметных расчетах) на строительство объекта.

ГЛАВА 5

СОСТАВЛЕНИЕ СВОДНОГО СМЕТНОГО РАСЧЕТА СТОИМОСТИ СТРОИТЕЛЬСТВА (ОЧЕРЕДИ СТРОИТЕЛЬСТВА)

18. Сводный сметный расчет стоимости строительства объекта составляется на основе объектных смет (объектных расчетов), локальных смет (локальных сметных расчетов) и других сметных расчетов по форме согласно приложению 4 к настоящей Инструкции.

В сводном сметном расчете стоимость строительства распределяется по следующим главам:

Глава 1. «Подготовка территории строительства»;

Глава 2. «Основные здания, сооружения»;

Глава 3. «Здания, сооружения подсобного и обслуживающего назначения»;

Глава 4. «Здания, сооружения энергетического хозяйства»;

Глава 5. «Здания, сооружения транспортного хозяйства и связи»;

Глава 6. «Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения»;

Глава 7. «Благоустройство территории»;

Глава 8. «Временные здания и сооружения»;

Глава 9. «Прочие работы и расходы»;

Глава 10. «Средствазаказчика, застройщика»;

Глава 11. «Подготовка эксплуатационных кадров».

За итогом глав 1-11 сводного сметного расчета стоимости строительства учитываются:

резерв средств на непредвиденные работы и затраты;

средства, учитывающие применение прогнозных индексов цен в строительстве от даты начала разработки сметной документации до завершения нормативного срока строительства;

налоги и отчисления в соответствии с действующим законодательством.

19. К сводному сметному расчету стоимости строительства составляется пояснительная записка, в которой указываются:

зона строительства (городское строительство, строительство в сельской местности, строительство в г. Минске);

уровень цен, в которых определена стоимость строительства;

перечень используемых нормативов;

нормы общехозяйственных и общепроизводственных расходов и плановой прибыли;

нормы на строительство временных зданий и сооружений;

нормы на дополнительные расходы при производстве строительно-монтажных работ в зимнее время;

размер средств на непредвиденные работы и затраты;

особенности определения стоимости;

перечень усложненных и стесненных условий производства работ и нормативная продолжительность строительства.

20. В сводном сметном расчете стоимости строительства приводятся итоги по каждой главе и суммарные по главам 1-7, 1-8, 1-9, 1-11.

21. В главу 1 «Подготовка территории строительства» включаются расходы в текущих ценах согласно перечню, приведенному в приложении 5 к настоящей Инструкции.

22. В главу 2 «Основные здания, сооружения» включается сметная стоимость зданий, сооружений и видов работ основного назначения.

В главу отдельной строкой включается сметная стоимость работ, связанных с выполнением в период строительства контрольных испытаний свай динамическими и статическими нагрузками, определяемых как строительно-монтажные работы, а также работ, им сопутствующих.

23. В главу 3 «Здания, сооружения подсобного и обслуживающего назначения» включается сметная стоимость объектов подсобного и обслуживающего назначения.

24. В главу 4 «Здания, сооружения энергетического хозяйства» включается сметная стоимость зданий электростанций, трансформаторных подстанций, инженерных сетей электроснабжения, других зданий, сооружений энергетического строительства.

25. В главу 5 «Здания, сооружения транспортного хозяйства и связи» включается сметная стоимость железнодорожных и автомобильных подъездных путей к объекту, внутризаводских путей, автомобильных внутриплощадочных дорог, площадок для стоянки автомашин и других транспортных средств, зданий и сооружений по обслуживанию транспорта, зданий для размещения устройств связи, линий (сетей) связи.

26. В главу 6 «Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения» включается сметная стоимость водозаборных и очистных сооружений, насосных станций, водонапорных башен, наружных инженерных коммуникаций, приемных устройств и других зданий и сооружений.

27. В главу 7 «Благоустройство территории» включается сметная стоимость работ по вертикальной планировке, устройству дорожек и площадок, озеленению и ограждению территории, устройству малых архитектурных форм, наружному освещению, иному благоустройству территории.

28. В случае, когда разрабатывается отдельная проектная документация со сводным сметным расчетом стоимости строительства объектов инженерной и (или) транспортной инфраструктуры, благоустройства их сметная стоимость включается в главу 2 «Основные здания, сооружения».

29. В главу 8 «Временные здания и сооружения» включаются средства на строительство временных зданий и сооружений.

Средства определяются по процентной норме, устанавливаемой Министерством архитектуры и строительства Республики Беларусь, от заработной платы рабочих и машинистов, рассчитанной исходя из стоимости человеко-часа согласно подпункту 8.1 пункта 8 настоящей Инструкции по итогу глав 1-7.

Если проектной документацией при соответствующем обосновании проектом организации строительства (далее – ПОС) устанавливается набор необходимых временных зданий и сооружений, а также их перечень, не учтенный в процентной норме, их стоимость определяется по локальным сметам (локальным сметным расчетам).

Отдельной строкой в главе указываются возвратные суммы в размере 15 % от стоимости временных зданий и сооружений, учитывающие стоимость материалов, изделий и конструкций, полученных от сноса временных зданий и сооружений, при условии определения средств на временные здания и сооружения по процентной норме.

30. В главу 9 «Прочие работы и расходы» включаются:

30.1. дополнительные средства при производстве строительно-монтажных работ в зимнее время.

Средства определяются по процентной норме, устанавливаемой Министерством архитектуры и строительства Республики Беларусь, от заработной платы рабочих и машинистов, рассчитанной исходя из стоимости человеко-часа согласно подпункту 8.1 пункта 8 настоящей Инструкции по итогу глав 1-7.

Дополнительные средства при производстве работ в зимнее время от стоимости временных зданий и сооружений, предусматриваемых на основании раздела ПОС в главе 8 сводного сметного расчета стоимости строительства отдельными локальными сметами (локальными сметными расчетами), определяются сверх процентной нормы по нормам как для основного строительства;

30.2. средства, связанные с отчислениями на социальное страхование.

Средства определяются в размере 34% от суммы сметных величин заработной платы рабочих и заработной платы машинистов в составе средств на эксплуатацию машин и механизмов по итогу глав 1-7, по главе 8, в случае определения стоимости строительства временных зданий и сооружений по локальным сметам (локальным сметным расчетам), и средств, предусмотренных подпунктом 30.8 пункта 30 настоящей Инструкции.

Средства приводятся в графах 8 и 9;

30.3. средства, связанные с подвижным и разъездным характером работ, с перевозкой рабочих автомобильным транспортом и командированием рабочих подрядчика, при отсутствии сведений о подрядчике в исходных данных заказчика на разработку проектной документации.

Средства определяются в зависимости от зоны строительства и условий привлечения к строительству подрядчиков в процентах от суммы сметных величин заработной платы рабочих и заработной платы машинистов в составе средств на эксплуатацию машин и механизмов по итогу глав 1-7 и по главе 8, в случае определения стоимости строительства временных зданий и сооружений по локальным сметам (локальным сметным расчетам), в размерах:

9,7 % – при строительстве в городах и поселках городского типа с наличием в них подрядчиков, но с привлечением, при соответствующем обосновании, иногородних подрядчиков;

25,3 % – при строительстве в городах и поселках городского типа при отсутствии в них подрядчиков;

29,7 % – при строительстве в сельских населенных пунктах и на межселенных территориях (за исключением строительства магистральных сетей, дорог и сооружений на них вне места нахождения подрядчиков);

25,0 % – при строительстве магистральных сетей, дорог и сооружений на них вне постоянного места нахождения подрядчиков.

Средства приводятся в графах 8 и 9;

30.4. средства на покрытие расходов, связанных с подвижным и разъездным характером работ, с перевозкой рабочих автомобильным транспортом и командированием рабочих подрядчика, при наличии сведений о них в исходных данных заказчика на разработку проектной документации, рассчитываются на основании ПОС и нормативных правовых актов, устанавливающих порядок и размеры возмещения расходов.