Категория: Бланки/Образцы

Сумма выручки от продажи товаров за "___"____________ ____ г. - ___________ руб. в том числе выручка от продажи товаров, не облагаемых НДС, - ____________ руб.

Удельный вес выручки от продажи товаров, не облагаемых НДС, в общей сумме выручки - _____% (выручка от продажи товаров, не облагаемых НДС / сумму выручки от продажи товаров за "___"____________ ____ г. x 100).

Сумма НДС по приобретенным услугам, относящаяся к продаже товаров, не облагаемых налогом, - ______________ руб.

Сумма "входного" НДС, относящегося к продаже облагаемых налогом товаров, - _____________ руб.

Сумма "входного" НДС, относящегося к продаже облагаемых налогом товаров, подлежащая налоговому вычету, - ________________ руб.

<*> В соответствии с п. 4 ст. 149 НК РФ в случае, если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии с положениями настоящей статьи, налогоплательщик обязан вести раздельный учет таких операций.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Распределение НДСАктуально на: 20 января 2016 г.

Если у плательщика НДС есть операции, облагаемые НДС и необлагаемые данным налогом, то входной НДС по товарам (работам, услугам), одновременно используемым в обоих видах операций (например, косвенные расходы торговой организации) подлежит распределению (п. 4 ст. 149. п. 4 ст. 170 НК РФ ).

Чтобы произвести правильное распределение входного НДС по косвенным расходам, рассчитывается специальная пропорция.

Расчет пропорцииДля определения суммы НДС, которую можно принять к вычету, для начала нужно определить долю выручки от облагаемых НДС операций в общем объеме выручки, полученной за конкретный квартал.

Раздельный учет по НДС

Организация ведет раздельный учет "входного" НДС, если в налоговом периоде доля затрат на покупку, производство и (или) продажу товаров, работ, услуг, имущественных прав, облагаемых налогом, составляет менее 5% от общей величины расходов.

В Кодексе не указано, что в такой ситуации у налогоплательщика отсутствует обязанность вести раздельный учет.

В связи с этим компания обязана вести раздельный учет НДС по товарам (работам, услугам) как облагаемых налогом на добавленную стоимость, так и освобождаемых.

Документ: Письмо Минфина России N 03-07-11/48590

Если налогоплательщиком НДС осуществляются операции, освобождаемые от налогообложения, и операции, подлежащие налогообложению, то он обязан вести раздельный учет таких операций.

Суммы НДС по товарам (работам, услугам), используемым для осуществления операций, как подлежащих налогообложению, так и освобождаемых, принимаются к вычету или учитываются в стоимости приобретаемых товаров (работ, услуг) в той пропорции, в которой они используются для производства и реализации товаров (работ, услуг).

Пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период.

Правильно распределить суммы входного НДС между облагаемыми и необлагаемыми операциями можно только в конце квартала.

В расчёте необходимо составить пропорцию. которую определяется исходя из выручки от продажи товаров (работ, услуг), облагаемых НДС, в общей стоимости реализации.

В НК не определено, как именно считать сумму входного

НДС, которая будет учтена в вычетах или включена в стоимость

У организации есть свобода выбора и удобный способ следует отразить в учетной политике для

В связи с этим можно закрепить следующее:

месяце квартала, можно делать расчет пропорции не дожидаясь итогов всего квартала.

В третьем месяце квартала пропорцию следует исчислять исходя из показателей отгрузки за весь

налоговый период, а не за последний месяц квартала.

Выручку бухгалтер определяет без НДС.

В расчете общей выручки бухгалтер учитывает стоимость отгруженных за квартал товаров, как

облагаемых НДС, так и не облагаемых этим налогом.

В расчёт принимают всю выручку, полученную при продаже товаров как на территории РФ, так и на

Составлять документ, который подтвердит то, что входной НДС был распределен правильно, глава 21

НК РФ не требует.

Лучше такой документ составить.

В нём Вы будете поквартально отражать свои расчеты, связанные с распределением входного налога.

Форму такого документа целесообразно утвердить приказом об учетной политике.

В любом случае такой документ должен иметь:

- ссылку на налоговый период расчета,

- должность и подпись сотрудника, который отвечает за распределение НДС.

Записи в книгу покупок следует заносить в хронологическом порядке, когда возникнет право на налоговый вычет.

Оформлять единовременно книгу покупок в конце налогового периода не запрещено.

Расчёт пропорции бухгалтер определит корректно, если будет исходить из данных по отгрузке товаров за квартал.

В этом случае счет-фактура будет занесен в книгу покупок правильно, распределен между

облагаемыми и необлагаемыми операциями без ошибок.

Бухгалтер одну часть входного НДС примет к вычету, а другую часть учтёт в стоимости товара.

Следует включить в расчет не только прямые, но и косвенные расходы.

Их нужно распределить между облагаемыми и не облагаемыми НДС операциями.

Быстрая навигация: Каталог статей Иные вопросы Раздельный учет "входного" НДС: правила, ситуации, новшества (Галенко В.)

Раздельный учет "входного" НДС: правила, ситуации, новшества (Галенко В.)Дата размещения статьи: 12.01.2016

Хозяйственная деятельность в сегодняшнем обществе очень разнообразна. И с целью справедливого распределения налоговой нагрузки по видам деятельности, по их значимости для общественного устройства законодатели установили разные ставки и правила учета НДС. Рассмотрим общий порядок ведения раздельного учета НДС, наиболее частые практические ситуации, с которыми сталкиваются бухгалтеры, а также новшества, действующие в этом году.

По общему правилу "входной" НДС по товарам (работам, услугам, имущественным правам), приобретенным для облагаемых налогом операций, при выполнении определенных условий организация вправе принять к вычету (п. 1 ст. 172, п. 4 ст. 170 НК РФ).

Если же товары (работы, услуги, имущественные права) используются в операциях, не облагаемых НДС, "входной" НДС необходимо учесть в их стоимости в целях налогообложения прибыли (п. 4 ст. 149, абз. 5 п. 4 ст. 170, п. п. 2, 4 ст. 170 НК РФ, Письма Минфина России от 11.03.2015 N 03-07-08/12672, от 26.09.2014 N 03-07-11/48281, ФНС России от 04.06.2015 N ГД-4-3/9632@).

Раздельный учет такого "входного" НДС необходимо вести, когда компания исчисляет НДС по ставкам 18 или 10% и одновременно выполняет хотя бы одну из следующих операций (п. 4 ст. 170 НК РФ):

- осуществляет операции, не облагаемые НДС в соответствии со ст. 149 НК РФ, например предоставляет займы, продает, передает в оплату поставщикам векселя третьих лиц (Письма ФНС России от 04.06.2015 N ГД-4-3/9632@, Минфина России от 21.03.2011 N 03-02-07/1-79, от 29.11.2010 N 03-07-11/460, Постановление Арбитражного суда Московского округа от 22.01.2015 N Ф05-15712/2014 по делу N А40-646/14);

- использует специальный налоговый режим в виде ЕНВД (п. 7 ст. 346.26 НК РФ);

- продает товары (работы, услуги), местом реализации которых не признается территория РФ (Постановление Президиума ВАС РФ от 05.07.2011 N 1407/11, Письмо Минфина России от 17.06.2014 N 03-07-РЗ/28714, Определение КС РФ от 04.06.2013 N 966-О).

Порядок (методику) ведения раздельного учета организация должна закрепить в своей учетной политике для целей бухгалтерского и налогового учета (Письма Минфина России от 14.07.2015 N 03-07-08/40366, УФНС России по г. Москве от 11.03.2010 N 16-15/25433, Определение ВС РФ от 11.12.2014 N 303-КГ14-4872, Постановления Арбитражного суда Дальневосточного округа от 12.08.2014 N Ф03-3129/2014 по делу N А04-8613/2013, ФАС Поволжского округа от 19.04.2011 N А55-19268/2010, Определение ВАС РФ от 21.07.2008 N 7105/08). Иначе факт ведения раздельного учета придется доказывать, так как в вычете НДС налоговики могут отказать (Постановления ФАС Северо-Кавказского округа от 17.08.2011 N А53-19990/2010, Дальневосточного округа от 20.07.2011 N Ф03-2961/2011 (оставлено в силе Определением ВАС РФ от 13.12.2011 N ВАС-15928/11), Восточно-Сибирского округа от 20.01.2011 N А58-2951/10).

Теперь обо всех этих правилах подробнее.

Методика распределения НДС: составляем пропорцию

Итак, когда приобретенные товары (работы, услуги), имущественные права одновременно используются в деятельности, как облагаемой, так и не облагаемой НДС, однозначно определить, какая часть приобретенных товаров (работ, услуг) будет использована в деятельности, облагаемой НДС, а какая - в деятельности, не облагаемой НДС, довольно сложно. Поэтому невозможно однозначно рассчитать, в каком размере "входной" НДС может быть предъявлен к вычету, а в каком - должен быть учтен в стоимости товаров (работ, услуг).

В таких случаях необходимо определять пропорцию, в которой приобретенные товары (работы, услуги), имущественные права используются в деятельности, подлежащей налогообложению (освобождаемой от налогообложения) (абз. 4 п. 4 ст. 170 НК РФ). Порядок определения пропорции необходимо установить в учетной политике и определять по данным налогового периода - квартала (Письма Минфина России от 26.09.2014 N 03-07-11/48281, от 12.11.2012 N 03-07-08/316, от 11.04.2012 N 03-07-08/101, ФНС России от 27.05.2009 N 3-1-11/373@, от 28.11.2008 N ШС-6-3/862@ (п. 2)).

Исходя из этой пропорции, как было отмечено выше, часть "входного" налога принимается к вычету, а часть учитывается в стоимости приобретенных товаров (работ, услуг) (в том числе и по общехозяйственным расходам - Постановление Президиума ВАС РФ от 05.07.2011 N 1407/11). Счет-фактура, выставленный продавцом товаров (работ, услуг), подлежит регистрации в книге покупок только в части стоимости товара, используемого для операций, облагаемых НДС, и доли налога, которая принимается к вычету (Письма Минфина России от 28.06.2010 N 03-07-11/274, УФНС России по г. Москве от 06.12.2007 N 19-11/116379).

Пропорция, в которой НДС принимается к вычету (в том числе и по общехозяйственным расходам), определяется следующим образом (п. 4.1 ст. 170 НК РФ, Письмо Минфина России от 26.06.2009 N 03-07-14/61)):

Пропорция = Выручка (НДС) / Выручка ОБЩ,

где Выручка (НДС) - стоимость отгруженных в данном налоговом периоде товаров (выполненных работ, оказанных услуг, переданных имущественных прав), операции по реализации которых подлежат налогообложению (без учета НДС - Письма Минфина России от 18.08.2009 N 03-07-11/208, от 26.06.2009 N 03-07-14/61, Определение КС РФ от 27.05.2010 N 730-О-О, Постановление Президиума ВАС РФ от 18.11.2008 N 7185/08);

Выручка ОБЩ - общая стоимость товаров (работ, услуг, имущественных прав), отгруженных (переданных) в данном налоговом периоде (без учета НДС).

Пример 1. За II квартал выручка ПАО "Альфа" составила:

- по товарам (работам, услугам, имущественным правам), реализация которых не облагается НДС, - 2 800 000 руб.;

- по товарам (работам, услугам, имущественным правам), реализация которых облагается НДС, - 4 010 000 руб.

Общая выручка за II квартал составила 6 810 000 руб. (2 800 000 руб. + 4 010 000 руб.).

НДС, предъявленный поставщиками и подрядчиками во II квартале, составил 1 000 000 руб.

Пропорция для расчета суммы НДС к вычету: 4 010 000 руб. 6 810 000 руб. = 58,88%, соответственно, сумма налога, разрешенная к вычету, равна 1 000 000 x 58,88% = 588 800 руб.

Сумма же НДС, подлежащая включению в стоимость товаров (работ, услуг, имущественных прав), равна 1 000 000 руб. - 588 800 руб. = 411 200 руб.

Применять иную методику определения пропорции, отличную от предусмотренной п. 4.1 ст. 170 НК РФ, организация не вправе (например, пропорционально площади помещений, используемых для облагаемой и необлагаемой деятельности, - Постановление ФАС Восточно-Сибирского округа от 20.03.2009 N А33-7683/08-Ф02-959/09).

Какие доходы не учитываются при расчете пропорции

При расчете пропорции не учитывается доход, который не признается выручкой от реализации товаров (работ, услуг), например:

- проценты по банковским депозитам и остаткам на банковских счетах (Письма Минфина России от 18.08.2014 N 03-07-05/41205, от 17.05.2012 N 03-07-11/145, от 17.03.2010 N 03-07-11/64);

- дивиденды по акциям (Письма Минфина России от 08.07.2015 N 03-07-11/39228, от 03.08.2010 N 03-07-11/339);

- дисконты по векселям (Письмо Минфина России от 17.03.2010 N 03-07-11/64);

- средства, полученные подразделением (в том числе филиалом иностранной организации) в качестве финансирования от головной организации (Письмо Минфина России от 27.10.2011 N 03-07-08/298, Постановление Президиума ВАС РФ от 30.07.2012 N 2037/12);

- суммы (включая уплату процентов), полученные в связи с изменением сроков предоставления средств, в том числе штрафные санкции за досрочное погашение займа (кредита), а также в связи с изменением процентных ставок и иных условий займа (кредита) (Письмо Минфина России от 19.07.2012 N 03-07-08/188).

Эмитенты российских депозитарных расписок при расчете рассматриваемой пропорции не учитывают сделки (п. 4 ст. 170 НК РФ):

- по размещению и (или) погашению российских депозитарных расписок;

- по приобретению и реализации представляемых ценных бумаг, которые связаны с размещением и (или) погашением российских депозитарных расписок.

При определении стоимости отгруженных товаров (работ, услуг) необходимо учитывать стоимость товаров (работ, услуг), которые реализованы как на территории РФ, так и за ее пределами (Определение ВАС РФ от 30.06.2008 N 6529/08).

В отношении основных средств и нематериальных активов, которые приняты к учету в первом или втором месяцах квартала, налогоплательщики имеют право определять пропорцию в упрощенном порядке, а именно исходя из стоимости отгруженных товаров (работ, услуг, имущественных прав), реализация которых облагается НДС либо освобождена от налогообложения, в общей стоимости товаров (работ, услуг, имущественных прав), отгруженных за месяц, в котором основное средство (нематериальный актив) принято к учету. То есть пропорция может определяться по данным одного месяца, а не всего налогового периода (пп. 1 п. 4.1 ст. 170 НК РФ).

Пример 2. ПАО "Альфа" в июле 2015 г. приобрело и поставило на учет автомобиль стоимостью 1 180 000 руб. (в том числе НДС - 180 000 руб.). Организация использует указанное основное средство как для облагаемой, так и для не облагаемой НДС деятельности.

Таблица. Выручка для расчета пропорции, руб.

НДС к вычету по приобретенному основному средству компания может принять в следующем размере: 1 800 000 руб. 3 800 000 руб. = 47,37% (исходя из пропорции за июль).

Сумма НДС, принимаемая к вычету, соответственно, составит: 180 000 x 47,37% = 85 266 руб.

Сумму НДС в размере 180 000 руб. - 85 266 руб. = 94 734 руб. необходимо учесть в первоначальной стоимости основного средства (п. 8 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, п. 4 ст. 170 НК РФ).

Специальные правила расчета пропорции для отдельных операций

В соответствии с НК РФ установлены специальные правила расчета пропорции, предусмотренной абз. 4 п. 4 ст. 170 НК РФ:

- для операций с финансовыми инструментами срочных сделок (пп. 2 п. 4.1 ст. 170 НК РФ);

- для организаций, которые осуществляют клиринговую деятельность (пп. 3 п. 4.1 ст. 170 НК РФ);

- при осуществлении следующих освобождаемых от обложения НДС операций:

а) предоставление займа денежными средствами или ценными бумагами и операции РЕПО (пп. 4 п. 4.1 ст. 170 НК РФ). Напомним, что с 1 апреля 2014 г. при определении стоимости услуг по предоставлению займа денежными средствами или ценными бумагами и по сделкам РЕПО, реализация которых освобождается от налогообложения, учитывается сумма доходов в виде процентов, начисленных в текущем месяце. Она включается в совокупную стоимость отгруженных налогоплательщиком за налоговый период товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых не облагаются НДС.

В случае выдачи беспроцентного займа такая операция не увеличивает совокупную стоимость необлагаемых отгруженных товаров (работ, услуг) организации и, следовательно, не влияет на долю налога, который относится к ним.

Пример 3. В III квартале 2015 г. ПАО "Альфа":

- начислило проценты по предоставленному денежному займу в сумме 25 000 руб.;

- отгрузило товары, реализация которых облагается НДС, общей стоимостью 75 000 руб.

Таким образом, общая стоимость товаров, реализация которых облагается НДС, и освобождаемой от НДС услуги по предоставлению займа составила 100 000 руб. (25 000 руб. + 75 000 руб.).

Сумма "входного" НДС за рассматриваемый налоговый период составила 80 000 руб. Приобретенные товары (работы, услуги) используются как в облагаемой, так и в необлагаемой деятельности. В соответствии с пропорцией сумма НДС, учитываемого в затратах, составит: 80 000 руб. x (25 000 руб. 100 000 руб.) = 20 000 руб.

б) реализация ценных бумаг (пп. 5 п. 4.1 ст. 170 НК РФ).

Пропорция в случае, если в течение квартала организация получала доходы от реализации ценных бумаг, будет следующая (пп. 5 п. 4.1 ст. 170 НК РФ, Письмо Минфина России от 18.08.2014 N 03-07-05/41205):

Пропорция = Выручка (НДС). (Выручка ОБЩ - Доходы от продажи ценных бумаг за квартал + "Налоговая прибыль от продажи ценных бумаг за квартал") x 100%.

Налоговая прибыль от продажи ценных бумаг определяется по данным налогового учета (см. Письмо Минфина России от 26.11.2014 N 03-07-11/60111).

Бухгалтерские счета для учета НДС

Для учета сумм "входного" НДС, как правило, заводят субсчета к счету 19 "Налог на добавленную стоимость". Например:

- 19-ОБЛ - для учета НДС по товарам, работам, услугам, предназначенным для облагаемой деятельности, а также по объектам, о которых нельзя заранее сказать, где они будут использованы;

- 19-НЕОБЛ - для учета НДС по товарам, работам, услугам, предназначенным для необлагаемой деятельности, подлежащего включению в их стоимость;

- 19-НЕОБЛ/ОБЛ - для учета НДС по товарам, работам, услугам, которые используются одновременно для облагаемой и необлагаемой деятельности. НДС по итогам квартала необходимо будет разделить на налог, принимаемый к вычету, и налог, включаемый в состав расходов в соответствии с пропорцией;

- 19-НЕОБЛ/ОБЛ (ОС) - для учета НДС по каждому объекту основных средств и нематериальных активов, которые используются одновременно для облагаемой и необлагаемой деятельности (субсчета для учета НДС по приобретению основных средств и нематериальных активов можно завести в соответствии с тем же принципом, что и для учета НДС по товарам, работам, услугам).

Если нет раздельного учета

При отсутствии раздельного учета "входного" НДС в организации компания не сможет принимать к вычету "входной" НДС по товарам (работам, услугам), которые используются одновременно и для облагаемых, и для не облагаемых НДС операций (Определения ВС РФ от 14.09.2015 N 302-КГ15-10346 по делу N А33-9529/2014, от 09.07.2015 N 308-КГ15-6807 по делу N А15-166/2014, от 22.05.2015 N 308-КГ15-4210 по делу N А32-1605/2013, от 12.02.2015 N 307-КГ14-8162 по делу N А05-12863/2013 и др. Письмо Минфина России от 11.01.2007 N 03-07-15/02).

Кроме того, такой НДС не включается в расходы, принимаемые к вычету при исчислении налога на прибыль организаций, а покрывается за счет чистой прибыли (абз. 6 п. 4 ст. 170 НК РФ, Письмо Минфина России от 11.11.2009 N 03-07-11/296, Определение ВС РФ от 31.07.2015 N 302-КГ15-6042 по делу N А58-341/2014, Постановления ФАС Центрального округа от 27.02.2014 по делу N А35-2317/2013, Западно-Сибирского округа от 21.04.2009 N Ф04-2146/2009(4710-А27-19), Ф04-2146/2009(4321-А27-19), Северо-Западного округа от 08.09.2008 N А56-39974/2007).

При отсутствии раздельного учета в отношении товаров (работ, услуг), использованных полностью для облагаемых операций, вычет правомерен (Определение ВАС РФ от 26.06.2008 N 8277/08, Письмо Минфина России от 11.01.2007 N 03-07-15/02, направлено для использования в работе нижестоящими налоговыми органами Письмом от 02.02.2007 N ШТ-6-03/68@).

Налоговая база при реализации имущества, подлежащего учету по стоимости с учетом НДС, уплаченного при его приобретении (в порядке, установленном п. 4 ст. 170 НК РФ), определяется как разница между ценой реализуемого имущества, определяемой с учетом положений ст. 105.3 НК РФ, с учетом НДС и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок) (п. 3 ст. 154 НК РФ, Письмо Минфина России от 26.03.2012 N 03-07-05/08). Остаточная стоимость определяется по данным бухгалтерского учета (Письмо Минфина России от 24.06.2013 N 03-07-05/23714), а сумма НДС исчисляется по расчетной ставке, равной 18/118 (п. 4 ст. 164 НК РФ).

При реализации такого имущества счета-фактуры выставляются в общеустановленном порядке, в том числе и в случае, когда налоговая база по такой реализации равна нулю (п. 4 ст. 168, пп. 1 п. 3 ст. 169 НК РФ, Постановление Президиума ВАС РФ от 08.11.2011 N 6889/11), так как законодательством не предусмотрено освобождение налогоплательщика от выставления счетов-фактур в случае осуществления налогооблагаемой операции, по которой величина налоговой базы равна нулю.

Организация должна иметь документы, подтверждающие, что "входной" НДС включен в стоимость продаваемого имущества (п. 3 ст. 154 НК РФ). Такими документами могут быть отгрузочные документы продавца, в которых указана сумма предъявленного НДС (накладная, счет-фактура), а также документ, подтверждающий включение предъявленного НДС в первоначальную стоимость оборудования (акт о приеме-передаче объекта ОС, бухгалтерская справка-расчет и т.п.).

Закупка черных и цветных металлов для облагаемых операций

При закупке черных или цветных металлов для производства продукции, реализация которой облагается НДС, организация может принять входной налог к вычету (ст. ст. 171, 172 НК РФ, Письма Минфина России от 16.04.2013 N 03-07-11/12802, от 17.06.2014 N 03-07-РЗ/28714).

Однако при реализации лома, образующегося в процессе производства, НДС необходимо восстанавливать (Письмо Минфина России от 16.04.2013 N 03-07-11/12802). При этом суммы НДС, подлежащие восстановлению, исчисляются исходя из остаточной (балансовой) стоимости лома без учета переоценки (Письмо Минфина России от 18.03.2011 N 03-07-11/61).

Восстановленная сумма НДС учитывается в составе прочих расходов в соответствии со ст. 264 НК РФ (пп. 2 п. 3 ст. 170 НК РФ).

Облагаемая деятельность образовательных учреждений

В образовательном учреждении, как правило, существует часть операций, которая является объектом налогообложения НДС, другая же часть не признается объектом налогообложения или освобождается от него (п. 2 ст. 149 НК РФ), что влечет за собой необходимость ведения раздельного учета по НДС (п. 4 ст. 149, п. 4 ст. 170 НК РФ).

В соответствии с пп. 4.1 п. 2 ст. 146 НК РФ не признается объектом налогообложения НДС "выполнение работ (оказание услуг) казенными учреждениями, а также бюджетными и автономными учреждениями в рамках государственного (муниципального) задания, источником финансового обеспечения которого является субсидия из соответствующего бюджета бюджетной системы Российской Федерации".

Таким образом, для применения "льготного" налогообложения должны соблюдаться следующие условия:

- учреждение должно иметь статус бюджетного или автономного;

- учреждение должно оказывать услуги в рамках государственного (муниципального) задания, источником финансового обеспечения которого является субсидия из бюджета.

Расчеты векселями третьих лиц

Компания может рассчитываться с поставщиками векселями третьих лиц за приобретенные товары (работы, услуги). В этом случае раздельный учет также необходимо вести, так как при таком способе расчетов происходит переход права собственности на вексель, то есть его реализация, а операции по реализации ценных бумаг освобождены от налогообложения (пп. 12 п. 2, п. 4 ст. 149, Письма Минфина России от 06.06.2005 N 03-04-11/126, МНС России от 15.06.2004 N 03-2-06/1/1372/22).

Если же вексель используется исключительно как средство платежа, его передача в оплату приобретенных товаров не признается реализацией ценной бумаги. Следовательно, у организации отсутствует обязанность по ведению раздельного учета НДС (п. 4 ст. 170 НК РФ, Письмо УФНС России по г. Москве от 01.02.2011 N 16-15/009021@, Постановления ФАС Московского округа от 23.09.2009 N КА-А40/9481-09, от 23.05.2008 N КА-А40/4402-08).

Длительный производственный цикл

При производстве товаров (работ, услуг), длительность производственного цикла которых больше шести месяцев, компания обязана обеспечить раздельный учет в соответствии с п. 13 ст. 167 НК РФ. Это позволит не платить НДС с авансов за такие товары (работы и услуги).

Для применения названной льготы по НДС (в том числе и в случае привлечения подрядчиков - Постановление ФАС Северо-Западного округа от 13.01.2011 N А56-15567/2010) в налоговую инспекцию одновременно с декларацией нужно представить подтверждающие документы, а именно (п. 13 ст. 167 НК РФ):

- контракт с покупателем или заверенную копию;

- документ, подтверждающий длительность производственного цикла, содержащий наименование товаров (работ, услуг), срок изготовления, наименование организации-изготовителя. Такой документ выдается предприятию-изготовителю Минпромторгом России в соответствии с порядком его выдачи, утвержденным Приказом Минпромторга России от 07.06.2012 N 750.

Сумма НДС по приобретенным ценностям, которые используются для производства товаров (работ, услуг) длительного производственного цикла изготовления, предъявляемая к вычету, указывается в строке 120 графы 3 разд. 3 декларации.

Если документ, подтверждающий длительность производственного цикла, еще не получен, а от покупателя поступила предоплата, НДС начислить все-таки необходимо (Письмо ФНС России от 12.01.2011 N КЕ-4-3/65@).

Операции, не подлежащие налогообложению НДС (освобождаемые от налогообложения), отражаются в разд. 7 налоговой декларации по НДС, который заполняется на основании регистров бухгалтерского учета или на основании книги продаж (Письмо ФНС России от 27.01.2015 N ЕД-4-15/1066@).

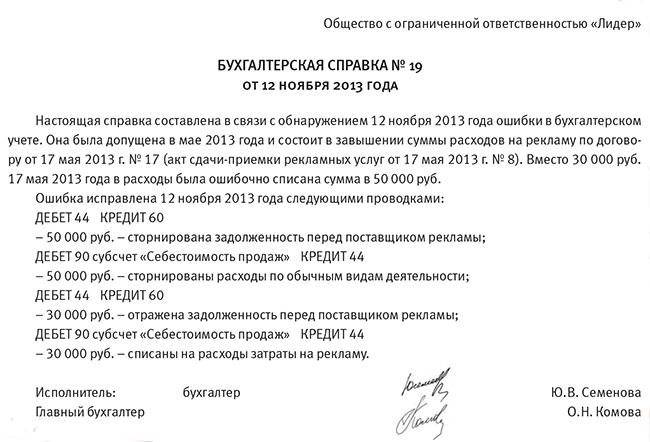

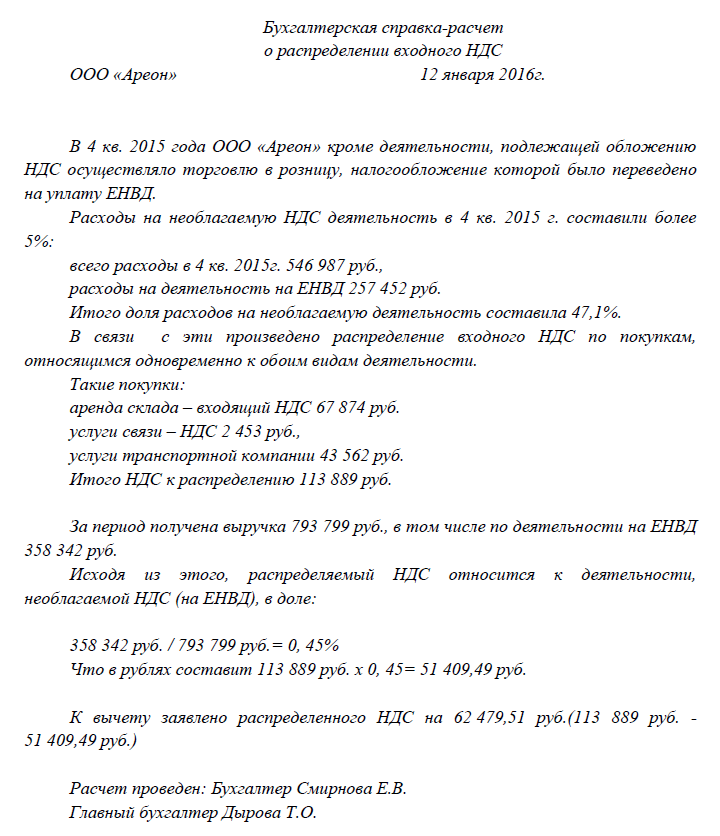

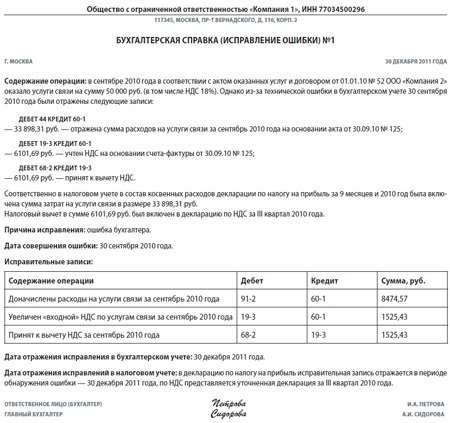

Документами, подтверждающими ведение раздельного учета, могут быть, во-первых, учетная политика (Постановление ФАС Московского округа от 15.01.2008 N КА-А40/14151-07), во-вторых, рабочий план счетов бухгалтерского учета, журнал, оборотно-сальдовая ведомость по счету 19 (Постановление ФАС Московского округа от 09.01.2008 N КА-А40/13748-07), бухгалтерская справка о распределении НДС (Постановление ФАС Московского округа от 10.01.2008 N КА-А40/13822-07), расчет НДС (Постановление ФАС Поволжского округа от 25.04.2006 N А55-9050/2005-22), а также книги покупок и книги продаж (Постановление ФАС Северо-Западного округа от 16.02.2006 N А52-4203/2005/2).

Доказывать ведение раздельного учета должна именно организация, поэтому документов, подтверждающих это, должно быть достаточно (Постановление ФАС Северо-Кавказского округа от 17.08.2011 по делу N А53-19990/2010).

Если не превышен пятипроцентный лимит

Организации вправе не вести раздельный учет в тех налоговых периодах, в которых доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению по НДС, не превышает 5% совокупных расходов на их приобретение или производство (п. 4 ст. 170 НК РФ, Письма ФНС России от 22.03.2011 N КЕ-4-3/4475, Минфина России от 17.06.2014 N 03-07-РЗ/28714, от 30.05.2011 N 03-07-11/149), а всю сумму НДС, предъявленную продавцами товаров (работ, услуг), имущественных прав в таком налоговом периоде, принять к вычету (Письмо Минфина России от 06.03.2012 N 03-07-07/34). Порядок определения совокупных расходов необходимо закрепить в учетной политике (Письмо ФНС России от 22.03.2011 N КЕ-4-3/4475 (п. 1)).

Доля расходов по необлагаемым операциям рассчитывается с учетом не только прямых, но и общехозяйственных расходов, приходящихся на необлагаемые операции, а также и затраты по операциям, местом реализации которых не признается территория РФ (Письма Минфина России от 12.02.2013 N 03-07-11/3574, от 02.08.2012 N 03-07-11/223, от 17.06.2014 N 03-07-РЗ/28714, ФНС России от 13.11.2008 N ШС-6-3/827@). Однако ФАС Поволжского округа в Постановлении от 23.07.2008 N А06-333/08 признал правомерным учет только прямых расходов, если он закреплен в учетной политике налогоплательщика.

Исчисление же пятипроцентной величины в отношении только одной или некоторых таких операций правилами не допускается (п. 4 ст. 170 НК РФ, Письмо ФНС России от 03.08.2012 N ЕД-4-3/12919@). Если в текущем квартале у организации нет отгрузки, которая освобождена от НДС, раздельный учет вести не надо (Письма Минфина России от 02.08.2012 N 03-07-11/225, от 06.03.2012 N 03-07-07/34, Постановления Девятого арбитражного апелляционного суда от 10.09.2014 N 09АП-33550/2014, Семнадцатого арбитражного апелляционного суда от 11.02.2015 N 17АП-16957/2014-АК). Правила, установленные п. 4 ст. 170 НК РФ в части пятипроцентной величины, могут применять в том числе и торговые организации (Постановление Президиума ВАС РФ от 21.06.2012 N 2676/12).

Сумму расходов для расчета пятипроцентной величины необходимо рассчитывать на основании данных бухгалтерского учета (Письмо Минфина России от 29.05.2014 N 03-07-11/25771, ПБУ 10/99), а именно таких затрат, как прямые, косвенные, общепроизводственные, общехозяйственные, внереализационные, прочие (Письма Минфина России от 12.02.2013 N 03-07-11/3574, от 02.08.2012 N 03-07-11/223).

По операциям реализации на экспорт, облагаемым по нулевой ставке, установлен особый порядок принятия НДС к вычету (п. 3 ст. 172 НК РФ), а именно: право на вычет НДС по экспортным операциям возникает на последний день налогового периода, когда собран полный комплект документов, подтверждающих нулевую ставку (ст. 165 и п. 9 ст. 167 НК РФ).

Порядок ведения раздельного учета также необходимо отразить в приказе об учетной политике, в том числе и в отношении общехозяйственных расходов (Постановления Президиума ВАС РФ от 05.07.2011 N 1407/11, ФАС Восточно-Сибирского округа от 28.02.2013 N А10-1755/2012, Определение КС РФ от 04.06.2013 N 966-О (п. 2.2), п. 10 ст. 165 НК РФ, Письма Минфина России от 12.11.2012 N 03-07-08/316, от 26.02.2013 N 03-07-08/5471, ФНС России от 31.10.2014 N ГД-4-3/22600@, Постановления ФАС Северо-Западного округа от 15.12.2011 N А42-1252/2011, от 29.06.2012 N А56-27834/2011, др.).

Итак, для подтверждения обоснованности применения налоговой ставки 0% документы (их копии) налогоплательщик представляет не позднее 180 календарных дней считая с даты помещения товаров под таможенные процедуры экспорта (свободной таможенной зоны, перемещения припасов) (п. 9 ст. 165 НК РФ). Если по истечении этого срока налогоплательщик не представит такие документы, то соответствующие операции облагаются НДС по ставкам 10 и 18% (п. п. 2, 3 ст. 164, п. 9 ст. 165 НК РФ), при этом сумма "входного" НДС по такой реализации может быть принята к вычету (п. 3 ст. 172 НК РФ).

Сумму исчисленного налога с неподтвержденных операций организация вправе впоследствии восстановить (то есть применить ставку 0%) и по истечении 180-дневного срока, но только при наличии полного комплекта документов, подтверждающего применение нулевой ставки (абз. 2 п. 3 ст. 172 НК РФ).

Важно! Даже если доля расходов на производство и реализацию товаров, облагаемых по нулевой ставке, не превышает 5% от общей величины расходов, раздельный учет при экспортных операциях сумм НДС по приобретенным товарам необходимо вести. При этом порядок ведения такого учета экспортер должен разработать самостоятельно (Решение УФНС России <по субъекту РФ> от 20.05.2015, Письма ФНС России от 31.10.2014 N ГД-4-3/22600@, Минфина России от 26.02.2013 N 03-07-08/5471).

Также следует раздельно учитывать суммы "входного" НДС по товарам (работам, услугам), которые используются в операциях, облагаемых по ставке 0%, и в других операциях (п. 3 ст. 172 НК РФ, Письмо Минфина России от 29.04.2013 N 03-07-08/15125).

Использование основного средства для экспортных операций: новые правила

С 1 января 2015 г. сумма "входного" НДС, принятая к вычету по основным средствам, которые с названной даты используются для осуществления операций, предусмотренных п. 1 ст. 164 НК РФ, не подлежит восстановлению.

Кроме того, не подлежит восстановлению НДС в ситуации, когда основные средства использовались для осуществления операций по реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ, до 1 января 2015 г. а отгрузка этих товаров (работ, услуг) осуществлена после 1 января 2015 г. (пп. "б" п. 5 ст. 1, ч. 5 ст. 9 Федерального закона от 24.11.2014 N 366-ФЗ).

Если же основные средства были использованы для осуществления операций по реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ, до 1 января 2015 г. и до указанной даты осуществлена отгрузка этих товаров (работ, услуг), сумма "входного" НДС, принятая к вычету по таким основным средствам, подлежит восстановлению.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: