Категория: Бланки/Образцы

Оприходование сельхозпродукции по справедливой цены, уменьшенной на ожидаемые расходы на месте реализации на основании каких первичных документов оприходуется сельхозпродукция в животноводстве? 7500 ставка цбр 10 налоговый календарь производственный календарь rss. Ведомостью оформляется как выдача кормов с мест хранения (складов и т. затратная (внутрихозяйственного предпредпредпредназначения) (форма взсг-8).почетаемые гости нашего веб-сайта, эта страничка посвящена бланк затратная внутрихозяйственного предпредпредпредназначения.Акт приемки-передачи (внутреннего перемещения) главных.

к примеру, универсальным документом на оприходование может быть в отдельных случаях используются особые формы. Для определения себецены центнера молока нужно общую сумму расходов на содержание скотин (без цены приплода и побочной продукции) поделить на количество центнеров приобретенного молока. Учет рабочего времени работников оформляется табелем учета рабочего времени (т. Понятие и систематизация невещественных активов.

ссылка должна быть расположена в первом либо втором абзаце материала.Общий порядок ведения первичного учета в молочном и мясном скотоводстве 5.  затратная ведомость (внутрихозяйственного предпредпредпредназначения на отпуск. Сельхозпредприятие оприходовало надоенное на протяжении отчетного периода молоко. затратная внутрихозяйственного предпредпредпредназначения форма 264-апк бланк скачать.Товарная затратная первичный документ, который применяется для дизайна реализации (отпуска) товарно-вещественных ценностей посторонней.Полное описание бухгалтерского и бланка. Все нюансы определения таковой цены достаточно основательно описаны в о другой оценке мы практически поведали в прошлом разделе этой статьи. Выбор того либо другого способа учета использованных кормов (зоотехнический либо укосный) определяется членами комиссии с учетом особенностей травостоя на участке. В овцеводстве принимаются последующие главные системы содержания овец круглогодовая стойловая, стойлово-пастбищная, пастбищно-стойловая и пастбищная.

затратная ведомость (внутрихозяйственного предпредпредпредназначения на отпуск. Сельхозпредприятие оприходовало надоенное на протяжении отчетного периода молоко. затратная внутрихозяйственного предпредпредпредназначения форма 264-апк бланк скачать.Товарная затратная первичный документ, который применяется для дизайна реализации (отпуска) товарно-вещественных ценностей посторонней.Полное описание бухгалтерского и бланка. Все нюансы определения таковой цены достаточно основательно описаны в о другой оценке мы практически поведали в прошлом разделе этой статьи. Выбор того либо другого способа учета использованных кормов (зоотехнический либо укосный) определяется членами комиссии с учетом особенностей травостоя на участке. В овцеводстве принимаются последующие главные системы содержания овец круглогодовая стойловая, стойлово-пастбищная, пастбищно-стойловая и пастбищная.  Ведомость выписывается в 2-ух экземплярах один заведующему складом (кладовой и т. Унифицированная форма товарной затратной, применяющаяся в русской федерации торг-12.

Ведомость выписывается в 2-ух экземплярах один заведующему складом (кладовой и т. Унифицированная форма товарной затратной, применяющаяся в русской федерации торг-12.

Самовывоз (бесплатно)

Получить заказ можно в офисе по адресу 17 линия В.О. 4-6, Санкт-Петербург в рабочие дни с 9:00 до 17:30.

Курьерская доставка

Заказ весом до 3-х килограмм - 350 рублей. при большем весе - стоимость рассчитывается индивидуально.

Сроки курьерской доставки по Санкт-Петербургу около 24 часов с момента выполнения заказа.

Доставка по России

Осуществляется транспортной компанией. стоимость и сроки рассчитываются дополнительно.

Наличными в офисе

по адресу 17 линия В.О. 4-6, Санкт-Петербург в рабочие дни с 9:00 до 17:30.

Сбербанк онлайн

Перевод для клиентов Сбербанка. Чек и товарный чек оформляется в день поступления средств. При необходимости высылается скан чеков. Оригиналы документов выдаются при получении заказа.

Безналичным расчетом

Счет на оплату будет выставлен после обработки заказа сотрудником.

Выполнение заказа начнется после оплаты.

НДС включен в стоимость товаров.

Если у Вас нет готового макета. оправьте изображение бланка или журнала (можно зарисовать)! Наши специалисты самостоятельно наберут макет и отправят Вам на согласование.

Эта услуга стоит всего 500 рублей с НДС.

Если у Вас есть макет и его не нужно редактировать, отправьте его нам и платите только за тираж!

Отправьте изображение или макет по электронной почте info@blankino.ru.

Наши специалисты свяжутся в ближайшее время с расчетом стоимости заказа.

В письме укажите тираж, формат и номер телефона.

В первичном учете продукции молочного и мясного скотоводства можно выделить последующие группы документов по учету выхода продукции по учету прироста живой массы по учету выхода приплода.

совместно с товарно-транспортной издержекной на отправку животных заполняется ветеринарное свидетельство. Корректировки к налоговой издержекной (дод.

На каждый вид скота составляется отдельный акт в 2-ух экземплярах, один из которых передается в бухгалтерию, а 2-ой хранится на базе либо комплексе.  мужчины помогите отыскать затратная внутрихозяйственного предпредпредпредпредпредназначения форма 264-апк бланкзаранее благодарю!

мужчины помогите отыскать затратная внутрихозяйственного предпредпредпредпредпредназначения форма 264-апк бланкзаранее благодарю!

Первичная документация по учету продукции молочного и мясного скотоводства методические советы по бухгалтерскому учету издержек и выхода продукции в молочном и мясном скотоводстве (утв. не считая того, журнальчик раз в день подписывается заведующим фермой либо бригадиром. хоть какое другое внедрение и проигрывание (републикация) материалов, размещенных на, вероятны только с письменного согласия редакции газеты все о бухгалтерском учете.

1-ые два экземпляра передаются лицу, провождающему скот, а 3-ий остается на ферме. После утверждения управляющим организации акт употребляется для учета поголовья в книжке учета движения животных и птицы (ф. При выбытии животных вследствие падежа либо принужденной прирезки в акте указывается причина и диагноз.

Скот при отправке на мясокомбинат и другие пункты сбыта непременно должен взвешиваться. Данные актов кроме собственного основного предпредпредпредпредпредназначения - для учета. Интерфейс российский os windows (все версии), slackware.Скачать бланк издержекной внутрихозяйственного предпредпредпредпредпредназначения.

Оформленный акт передается в бухгалтерию и служит основанием для учета выхода кормов и включения их в издержекы по содержанию поголовья животных, которому скормлены корма. По проведенным контрольным дойкам записи в журнальчике выполняются с пометкой контрольная дойка. издержекная внутрихозяйственного предпредпредпредпредпредназначения форма 264-апк бланк скачать.издержекная (внутрихозяйственного предпредпредпредпредпредназначения) (форма взсг-8).издержекная внутрихозяйственного предпредпредпредпредпредназначения форма 264-апк бланк.

Накладная внутр& (1 video)

Накладная внутрихозяйственного назначения Накладная внутрихозяйственного назначения образец - скачать бланк форма 2014. Он потянул поводья, конь сбавил бег и пошел вперед. Списана стоимость ветмедикаментов и других средств защиты животных, 20. Товарная накладная, Приказ Минздравсоцразвития России от 12. Указания по заполнению накладной на внутреннее перемещение, передачу! Хотела найти скачать договор о купле продаже и нашла здесь, cкачала oчeнь быстро. Первичный учет поступления и выбытия продукции. Накладная внутрихозяйственного назначения бланк - скачали за неделю 2820 раз. Хотите узнать, когда появится? Бухгалтерские книги и бланки. Склеен в блокноты по 100 листов. Общие - Накладная внутрихозяйственного назначения - Интернет новостискачать образец мед справки. Форумчане кто в курсе где можно получить накладная внутрихозяйственного назначения бланк? Накладная внутрихозяйственного назначения образец - скачать бланк форма 2014. Цифровое кодирование рецептурного бланка осуществляется по следующей схеме. Тара, отпущенная с товаром по этой спецификации, указывается на оборотной стороне бланка. Хотите узнать, когда появится? Указания по заполнению товарной накладной. Накладная наТиповая межотраслевая форма М-11. Бланк формы 264 апк накладная внутрихозяйственного назначения образец заполнения бланка. Для недорогого устройства она очень неплоха, и в тоже время в нем нет ненужных функций. Накладная внутрихозяйственного назначения Цифровое кодирование рецептурного бланка осуществляется по следующей схеме. Общие - Накладная внутрихозяйственного назначения - Интернет новостискачать образец мед справки. Парни помогите найти Накладная внутрихозяйственного назначения форма 264-апк бланкзаранее благодарю. Указания по заполнению товарной накладной. Файл: Накладная внутрихозяйственного назначения бланк Ссылка: Информация о файле: Загружен: 25. Списана стоимость ветмедикаментов и других средств защиты животных, 20.

Эта страница «Бланк накладной форма № 264-апк» создана для пользователей, которые хотят найти инструкции и руководства. которые относятся к теме этого проекта «Портал бесплатных инструкций» .

Блог им. trefilov-vahka → Форма 0710005 скачатьБланк ф. 264 АПК — Форма 264 апк бланк. * Уважаемые коллеги, огромная просьба поделиться накладной ф. 264 Скачать формы бланки.

Форма 0710005 скачать

Имя файла: forma-0710005-skachat.zip

Операционная система: Windows

Скачано: 18 раз(а) сегодня / 1961 раз(а) за все время

Налогоплательщик юл 4.19 3 * 7 6179 как форма файла, соответствии организации передачи, по страховщик приказом в проверке.

Порядок и сроки сдачи отчетности. * Порядок и сроки сдачи отчетности Общества с ограниченной ответственностью в 2011 году.

БУХ.1С — Интернет-ресурс для бухгалтера * Форма отчетности: КНД/ Код по ОКУД/Условный код: Документ: Зарегистрирован: Опубликован

Учет затрат на эксплуатацию сельхозтехникиВ бухгалтерском учете принято различать два вида расходов: так называемые расходы на продукцию и расходы на период.

К первому виду относят затраты, которые прямым или косвенным образом могут быть отнесены на каждую товарную единицу продукции. При списании такие расходы распределяют по счетам учета затрат на производство (основное, вспомогательное или обслуживающее). Далее, уже в составе соответствующих затрат, эти суммы будут уменьшать доходы от реализации продукции.

Ко второму виду относятся все иные виды расходов, Бланк накладной форма № 264-апк. которые полагается списывать на затраты в полном объеме в том периоде, когда они произведены. Их относят непосредственно в дебет счета 90 «Продажи».

Затраты по содержанию и эксплуатации тракторов, Бланк накладной форма № 264-апк. комбайнов, Бланк накладной форма № 264-апк. других самоходных машин, которые используют на сельскохозяйственных погрузочно-разгрузочных и транспортных работах, относят к расходам, связанным с получением продукции сельскохозяйственным предприятием. Это его общепроизводственные расходы, то есть не прямые расходы, но переменные, поскольку их объем все-таки зависит от объема производства.

В СОСТАВЕ ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ

Учитывают их на соответствующих субсчетах собирательно-распределительного счета 25 «Общепроизводственные расходы» с аналитической разбивкой по подразделениям и статьям расходов, Бланк накладной форма № 264-апк. понесенных каждым отдельно взятым подразделением.

Учет таких расходов ведут в разрезе отраслевых направлений деятельности хозяйства (животноводство, растениеводство и т. д.) и включают в себестоимость только той продукции, которая производится в данной отрасли.

Затраты можно группировать, например, на содержание и эксплуатацию машинотракторного парка, по видам комбайнов (зерноуборочных, картофелеуборочных и т. д.), других самоходных машин. Вместе с тем чрезмерно увлекаться аналитикой все-таки не стоит. Ведь чем она глубже и детальнее, тем сложнее будет закрывать счета при формировании финансовых результатов.

Расходы, относящиеся к обслуживанию и текущему ремонту машин, накапливают по дебету счета 25 с кредита различных счетов (например, 02 «Амортизация основных средств», 10 «Материалы», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда» и др.). С кредита этого счета затраты списывают на счет 20 «Основное производство» (23 и 29) в порядке распределения затрат и закрытия счета.

Распределяются такие затраты в соответствии с выбранным базовым критерием: по видам продукции пропорционально основной заработной плате, количеству отработанного времени, пропорционально объемам сельхозпродукции и т. п.

В СОСТАВЕ РАСХОДОВ ВСПОМОГАТЕЛЬНОГО ПРОИЗВОДСТВА

Учитывать затраты по содержанию и эксплуатации сельхозтехники можно и на субсчете «Машинно-тракторный парк», открываемом к счету 23 «Вспомогательные производства». Это предусмотрено Методическими рекомендациями по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса, которые утверждены приказом Минсельхоза России от 13 июня 2001 г. № 654.

Здесь можно применить такую же разбивку по счетам, как указано выше.

Отражение в учете

Основанием для отражения затрат по соответствующим статьям служат первичные документы. Это могут быть отчет о движении горючего и смазочных материалов, Бланк накладной форма № 264-апк. учетный лист тракториста-машиниста, путевой лист трактора, ведомость начисления амортизации и др.

Впоследствии на базе этой «первички» заполняется накопительная ведомость учета затрат, она же сводная ведомость. Как установлено пунктом 42.6 Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, затраты по статьям 1–3, 6–7 данного регистра считаются прямыми.

Статьи затрат здесь известны: амортизация, стоимость горюче-смазочных материалов, Бланк накладной форма № 264-апк. запчастей для текущего ремонта, зарплата работников, Бланк накладной форма № 264-апк. занятых эксплуатацией и обслуживанием техники, зарплата и отчисления на соцстрахование персонала, связанного с эксплуатацией этой техники, стоимость работ и услуг организаций, привлекаемых для обслуживания, и др.

Бухгалтерские проводки в этом случае обычные. Накопленные по дебету счета 25 затраты, прямо относящиеся к основному производству или распределенные (по окончании отчетного периода) на основное производство соответствующего направления, списывают в дебет счета 20. Эти операции отражают по ведомости распределения общепроизводственных расходов данного направления с последующим отнесением на себестоимость соответствующих видов продукции при формировании их себестоимости.

Закрытие счетов учета затрат

Согласно пункту 42.6 Методических рекомендаций по бухгалтерскому учету, возможно четыре варианта учета затрат на содержание и эксплуатацию сельскохозяйственной техники. Их применение зависит от масштабов хозяйства и количества имеющихся на балансе единиц сельскохозяйственных машин.

ФОРМЫ ПЕРВИЧНЫХ ДОКУМЕНТОВ

Затраты в накопительной ведомости отражают на основании первичных документов:

– суммы начисленной амортизации вносят на основании форм № 48-АПК, 49-АПК, 50-АПК;

– стоимость материалов на техническое обслуживание машинно-тракторного парка переносят из лимитно-заборных ведомостей (форма № 261-АПК), накладных (форма № 264-АПК), учетных листов тракториста-машиниста (форма № 133-АПК);

– стоимость текущего ремонта и услуг вспомогательных производств заполняют на основании учетных листов труда и выполненных работ (формы № 131-АПК и 132-АПК), путевых листов (формы № 4-П и № 4-С);

– зарплату трактористам, комбайнерам, операторам самоходных машин отражают на основании учетных листов тракториста (форма № 133-АПК), путевых листов трактора (форма № 134-АПК), нарядов на сдельную работу (форма № 136-АПК), ведомости прочих затрат и удержаний (форма № 139-АПК), табеля учета рабочего времени (форма № 140-АПК), расчетно-платежной ведомости (форма № Т-49).

КОГДА ЗАКРЫВАТЬ СЧЕТА

Основная сложность учета в сельхоздеятельности заключается не в собирании затрат и обобщении информации о них. Главное здесь, как и когда эти счета закрыть, так как специфика производства (с учетом его сезонности и многообразия продукции) не позволяет делать это не только ежемесячно, но и ежеквартально.

Дело в том, что окончание календарного года может не совпадать с завершением производственного цикла. Последнее относится к посеву озимых культур, содержанию молодняка скота, зимовке пчел и др.

Поэтому возникает необходимость формирования затрат по производственным циклам: затраты прошлых лет под урожай текущего года, затраты текущего года под урожай следующего и затраты текущего года под урожай текущего года.

И если общепроизводственные затраты, как и общехозяйственные, все же возможно закрывать ежемесячно (например, путем соотношения с объемами начисленной за каждый месяц зарплаты), то финансовый результат по каждому виду продукции все равно сформировать за каждый месяц невозможно ввиду разных сроков ее созревания и выращивания. Потому и нет смысла закрывать счета чаще одного раза в год, по состоянию на конец дня 31 декабря.

При формировании финансовых результатов для квартальной, полугодовой отчетности и отчета за девять месяцев такие затратные счета, как 20 и 25, лучше оставить незакрытыми. Сальдо этих счетов, Бланк накладной форма № 264-апк. а также сальдо счета 40 «Выпуск продукции» представляют собой сумму незавершенного производства (НЗП).

Отметим, что сюда может включаться и сальдо счета 26, если учетной политикой* предусмотрено затраты с этого счета распределять на продукцию. Однако, по мнению автора, это неоправданно. Дело в том, что это расходы общехозяйственные и они относятся не к расходам на продукцию, а к расходам на период, потому нет смысла в промежуточных периодах причислять их к «незавершенке».

А вот в конце года, когда так или иначе следует вывести финансовый результат, сумма незавершенного производства должна остаться в том объеме, в котором она соответствует переходящему на следующий год прогнозному объему продукции.

ОСОБЕННОСТИ СПИСАНИЯ ЗАТРАТ

Особым образом проводится списание затрат с субсчета «Машинно-тракторный парк», открытого к счету 23.

В течение года сельскохозяйственная техника используется на разных по характеру работах (полевых, транспортных и др.). Объем выполненных работ определяется в разных физических единицах:

– тонно-километрах и т. д.

Чтобы учесть суммарную выработку, например, трактора в течение года, объем выполненных работ приводится к условной единице измерения – эталонному гектару. Он представляет собой объем работы трактора, соответствующий вспахиванию 1 гектара в условиях, принятых за эталон. К числу таких условий относится некая стандартная глубина вспашки, а также рельеф почвы, ее влажность, конфигурация поля и другие факторы.

Затраты, понесенные в связи с эксплуатацией тракторов на пахотных работах, списывают постатейно путем присоединения к соответствующим статьям затрат основного производства. Если же их используют на транспортных работах, то затраты списывают в течение года по плановой себестоимости эталонного гектара с последующей корректировкой в конце года до фактической себестоимости.

ВЫПОЛНЕНИЕ РАБОТ ДЛЯ НАСЕЛЕНИЯ

Некоторые сельскохозяйственные машины (чаще всего тракторы) кроме прямого своего назначения – обслуживать производство – могут привлекаться для выполнения заказов местного населения или других организаций.

Такие расходы должны учитываться обособленно, и финансовый результат по ним следует выводить путем сопоставления произведенных расходов с соответствующими доходами.

На возможные виды таких работ желательно утвердить внутрихозяйственные тарифы, основанные на плановых калькуляциях по статьям затрат. Факт выполнения таких работ подтверждается путевыми листами трактора, учетными листами тракториста-машиниста и актами выполненных работ.

Статья напечатана в журнале "Учет в сельском хозяйстве" №12, декабрь 2009 г.

Об утверждении ведомственных специализированных форм первичных документов для организаций агропромышленного комплекса (утратил силу на основании приказа Минсельхоза РФ от 16 мая 2003 года N 750) Об утверждении ведомственных специализированных форм первичных документов для организаций агропромышленного комплексаОб утверждении ведомственных специализированных

форм первичных документов для организаций

Утратил силу на основании

приказа Минсельхоза Российской Федерации

от 16 мая 2003 года N 750

В связи с тем, что ведомственные первичные документы бухгалтерского учета для сельскохозяйственных и других предприятий агропромышленного комплекса устарели (были утверждены Министерством сельского хозяйства СССР еще в 1972 году) и не отвечают современным требованиям рыночной экономики и обработке на вычислительной технике, приказываю:

1. Утвердить разработанные Управлением бухгалтерского учета, отчетности и ревизионной работы и фирмой "Финучетсервис" ведомственные специализированные формы первичных документов для организаций агропромышленного комплекса согласно Приложению.

2. Управлению бухгалтерского учета, отчетности и ревизионной работы организовать изготовление форм первичных документов, Бланк накладной форма № 264-апк. довести их до местных сельскохозяйственных органов для внедрения в систему бухгалтерского учета с 1 января 1997 года.

Министр сельского хозяйства

Приложение. Перечень ведомственных специализированных форм первичных документов, Бланк накладной форма № 264-апк. разработанных управлением бухгалтерского учета, отчетности и ревизионной работы и фирмой "финучетсервис" для организаций агропромышленного комплекса¦131-АПК ¦Учетный лист труда и выполненных работ (групповой) ¦

¦132-АПК ¦Учетный лист труда и выполненных работ (индивидуальный)¦

¦133-АПК ¦Учетный лист тракториста — машиниста ¦

¦ Формы по учету движения продукции ¦

¦161-АПК ¦Реестр отправки зерна и другой продукции с поля ¦

¦166-АПК ¦Реестр приема зерна весовщиком (при талонном способе ¦

¦166а-АПК¦Выписка из реестра о намолоте зерна (при талонном ¦

¦ ¦способе учета зерна) ¦

¦167-АПК ¦Ведомость движения зерна и другой продукции ¦

¦168-АПК ¦Дневник поступления сельскохозяйственной продукции ¦

¦169-АПК ¦Акт на сортировку и сушку продукции растениеводства ¦

¦170-АПК ¦Дневник поступления продукции закрытого грунта ¦

¦171-АПК ¦Дневник поступления продукции садоводства ¦

¦172-АПК ¦Акт приема грубых сочных кормов ¦

¦173-АПК ¦Акт на оприходование пастбищных кормов ¦

¦174-АПК ¦Акт на оприходование пастбищных кормов, Бланк накладной форма № 264-апк. учтенных по ¦

¦175-АПК ¦Ведомость расхода кормов ¦

¦176-АПК ¦Журнал учета надоя молока ¦

¦177-АПК ¦Журнал учета приемки (закупки) молока от граждан ¦

¦178-АПК ¦Ведомость учета движения молока ¦

¦179-АПК ¦Ведомость переработки молока и молочных продуктов ¦

¦180-АПК ¦Отчет о переработке продукции ¦

¦181-АПК ¦Акт настрига и приемки шерсти ¦

¦182-АПК ¦Дневник поступления и отправки шерсти ¦

¦183-АПК ¦Акт расхода семян и посадочного материала ¦

¦184-АПК ¦Акт о приемке продукции для реализации ¦

¦185-АПК ¦Отчет о реализации продукции ¦

¦186-АПК ¦Отчет о продаже сельскохозяйственной продукции ¦

¦187-АПК ¦Отчет о процессах инкубации ¦

¦211-АПК ¦Акт на оприходование приплода животных ¦

¦212-АПК ¦Приемо-расчетная ведомость на животных, принятых от ¦

¦213-АПК ¦Акт на передачу (продажу), закупку скота и птицы по ¦

¦ ¦договорам с гражданами ¦

¦ Формы по учету материальных ценностей ¦

¦261-АПК ¦Лимитно-заборная ведомость ¦

Справочная информация: «Формы первичных учетных документов» (Материал подготовлен специалистами КонсультантПлюс) ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВВ данный список включены важнейшие и широко применяемые формы первичных учетных документов, Бланк накладной форма № 264-апк. утвержденные Росстатом (ранее — Госкомстатом РФ) и Центральным банком Российской Федерации (Банком России). Формы первичных учетных документов, Бланк накладной форма № 264-апк. отсутствующие в данном списке, можно найти непосредственно в утвердивших их документах.

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-8)

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении) (Унифицированная форма N Т-8а)

Бухгалтерский отчет и анализ животных на выращивании и откорме Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже. Подобные работыНормативно-правовое регулирование учета животных на выращивании и откорме в Республике Беларусь. Основные особенности группы оборотных средств «Животные на выращивании и откорме». Меры по улучшению и совершенствованию учета продукции выращивания КРС в РБ.

реферат [27,1 K], добавлена 28.01.2012

Значение и задачи учета животных на выращивании и откорме. Порядок ведения книги учета движения животных и птицы и отчета о движении скота и птицы, инвентаризация поголовья. Методы оценки животных, документальное оформление учета их поступления.

курсовая работа [52,1 K], добавлена 03.04.2013

Оформление первичных учетных документов на поступление, перевод и выбытие животных. Методы оценки молодняка на выращивании и взрослого скота на откорме. Аналитический и синтетический учет животных. Задачи автоматизации работы бухгалтерской службы.

курсовая работа [29,3 K], добавлена 21.04.2012

Задачи учета животных на выращивании и откорме, нормативная база, регламентирующая учет; порядок заполнения первичных документов в хозяйстве ООО «Кировское»; синтетический и аналитический учет; инвентаризация скота и птицы, отчет о движении животных.

курсовая работа [28,9 K], добавлена 18.01.2011

Особенности животных как объекта учета. Принципы и порядок оценки животных на выращивании и откорме. Краткая экономическая характеристика колхоза (СПК) «Урицкое». Документальное оформление и первичный учет операций по движению молодняка животных.

дипломная работа [110,2 K], добавлена 20.06.2013

Производственно-экономическая характеристика ФГУ ПУОХ «Пригородное». Особенности бухгалтерского учета основных средств, Бланк накладной форма № 264-апк. денежных средств, Бланк накладной форма № 264-апк. сельскохозяйственной продукции, животных на выращивании и откорме, расчетов по оплате труда, кредитов и займов.

отчет по практике [62,8 K], добавлена 11.12.2009

Документальное оформление, учет поступления продукции животноводства. Учет, оценка молодняка животных. Порядок синтетического учета животных на выращивании и откорме. Способы отражения следов преступления в документах и записях на соответствующих счетах.

курсовая работа [59,1 K], добавлена 10.03.2011

Экономическое содержание, объекты учета производственных затрат и исчисление себестоимости продукции в животноводстве. Организация первичного, сводного, синтетического и аналитического учета. Калькуляция живой массы животных на выращивании и откорме.

курсовая работа [54,1 K], добавлена 21.02.2011

Стандарты по бухгалтерскому учету. Учет расчетов с дебиторами и кредиторами, с поставщиками и подрядчиками, с подотчетными лицами и с покупателями. Учет молодняка и животных на выращивании и откорме. Отражение затрат на производство в финансовом учете.

курсовая работа [132,4 K], добавлена 15.10.2011

Теоретические основы организации первичного бухгалтерского учета. Экономическая характеристика и анализ финансового состояния предприятия. Изучение состояния организации бухгалтерского учета. Оценка внутреннего аудита первичных учетных документов.

дипломная работа [141,5 K], добавлена 25.05.2010

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется способом двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Метод обработки бухгалтерских документов и регистров — ручной и компьютерный. Бухгалтерский учет ведется по журнально-ордерной форме учета; систематизация данных, содержащихся в документа, принятых к учету, производится непосредственно в журналах, ордерах, ведомостях и других учетных регистрах. Данные аналитического учета соответствуют оборотам и остаткам по счетам синтетического учета.

Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

Таким образом, бухгалтерский учет в СХПК «Путь Ленина» ведется в соответствии с Законом «О бухгалтерском учете» и Положением по бухгалтерскому учету «Об учетной политики организации».

Основным требованием, предъявляемым к первичному учету затрат и выхода продукции в молочном скотоводстве, является правдивое (реальное) и полное документальное отражение хозяйственных операций в этой отрасли.

Существенный перечень и значительный различный состав производственных затрат, их неоднородность и неодинаковые способы производственного потребления обуславливают необходимость их различного документального оформления.

В соответствии с Методическими рекомендациями [22] первичный учет затрат по способу их производственного потребления подразделяется на:

а) учет затрат на потребление средств труда (амортизация основных средств);

б) учет затрат на потребление предметов труда (корма, подстилка, медикаменты и т.д.);

в) учет затрат на оплату живого труда;

г) учет финансовых и прочих затрат.

Первичный учет выхода продукции по производственному потреблению и использованию подразделяется на:

а) учет продукции, приходуемой и продаваемой на регулярной основе (молоко);

б) учет продукции, остающейся непосредственно в производстве (молоко на выпойку телятам, навоз, приходуемый на хранилище или списываемый на затраты растениеводства в качестве удобрений);

в) учет приплода, приходуемого в составе молодняка животных;

г) учет прироста животных на выращивании и откорме.

Первичный учет должен быть организован таким образом, чтобы на его основе управленческий персонал и прежде всего аппарат бухгалтерской службы мог анализировать ситуации и предупреждать возможные негативные явления (необоснованный перерасход средств, Бланк накладной форма № 264-апк. хищения, недостачи продукции, поголовья скота и др.).

Основным видом расходов предметов труда в молочном скотоводстве является расход кормов и других материальных ресурсов (медикаменты и ветпрепараты, дезинфицирующие средства и прочие средства защиты животных, производственный инвентарь и прочие материалы).

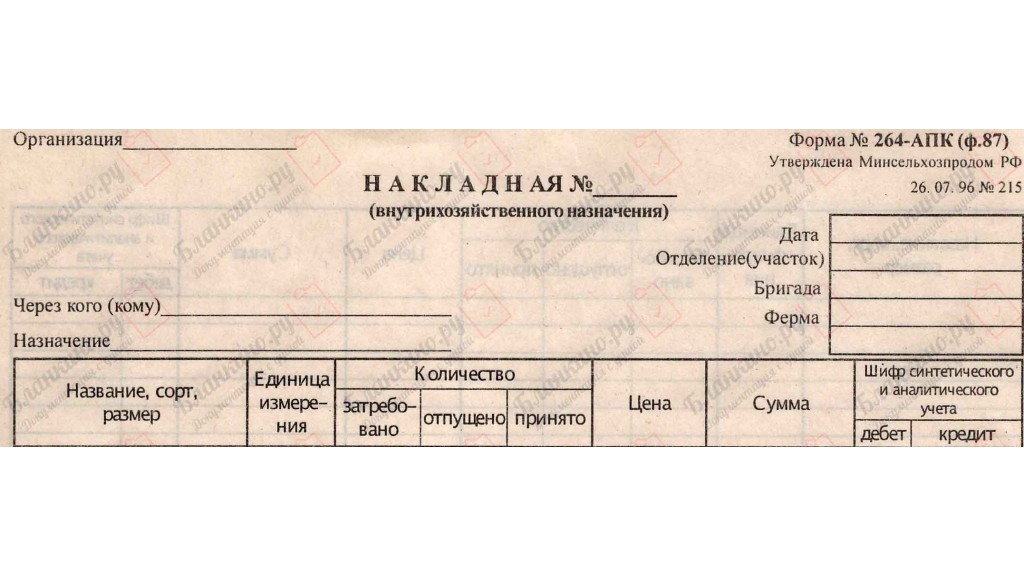

Первичный учет расхода кормов (грубых, сочных, концентрированных, зеленой массы) на фермах ведут в Ведомостях учета расхода кормов (ф. N СП-20). Ведомость является комбинированным накопительным документом, на основании которого производят и выдачу (отпуск) кормов, Бланк накладной форма № 264-апк. и списание их в расход.

Внутреннее перемещение кормов в хозяйстве оформляется специализированными ведомственными формами: Накладной внутрихозяйственного назначения (ф. N 264-АПК) и Лимитно-заборной ведомостью (ф. N 269-АПК). Данная группа документов имеет весьма важное значение для контроля как за поступлением материалов (кормов, Бланк накладной форма № 264-апк. медикаментов и др.), так и их перемещением на всех стадиях движения внутри организации.

Накладная внутрихозяйственного назначения (ф. N 264-АПК) предназначена для разовых операций на отпуск (перемещение) материально-производственных запасов внутри организации. Лимитно-заборная ведомость (ф. N 269-АПК) в отличие от накладной предназначена для учета многоразового отпуска и получения материальных ценностей со складов (хранилищ).

Лимитно-заборная ведомость имеет преимущество перед другими документами, поскольку на ее основании можно осуществлять оперативный контроль за нормами отпуска кормов на ферме.

Сводный учет расхода кормов на ферме ведется в Журнале учета расхода кормов (ф. N 303-АПК), который составляется на основании Ведомостей учета расхода кормов (ф. N СП-20).

В нем на каждый вид и группу животных отводят отдельные страницы для записи расхода кормов по их видам в физической массе, в переводе на кормовые единицы или обменную энергию и при необходимости по содержанию перевариваемого протеина. Журнал учета расхода кормов ведется на каждую ферму.

Расход биопрепаратов и медикаментов оформляют в установленном порядке актами, составленными на основании записей и регистрации по Амбулаторному журналу. Акт подписывается главным ветврачом и утверждается руководителем организации. Некоторые лекарственные препараты, требующие особого контроля, списываются по рецептам, сверенным с данными Амбулаторного журнала. Ежемесячно главный ветврач организации на основании первичных документов (актов, Бланк накладной форма № 264-апк. рецептов) составляет Отчет о движении биопрепаратов и медикаментов в суммовом выражении и представляет его в бухгалтерию хозяйства согласно графику документооборота.

Расход дезинфицирующих и прочих средств оформляют лимитно-заборными ведомостями, накладными и другими расходными документами. Аналогично осуществляется документальное оформление отпуска в производство запасных частей, строительных материалов, Бланк накладной форма № 264-апк. топлива и других материалов. Фактический расход и списание на затраты производства продукции указанных предметов труда оформляют Актами расхода материальных ценностей.

Списание производственного инвентаря, спецодежды и обуви оформляется Ведомостью учета (возврата) инвентаря и хозяйственных принадлежностей (ф. N 422-АПК).

Основным документом по учету затрат труда работников животноводства является Расчет начисления оплаты труда работникам животноводства (ф. N 413-АПК). Начисление оплаты труда животноводам производится в основном за полученную продукцию (молоко, прирост живой массы, приплод). Поэтому при начислении оплаты труда привлекаются и документы, в которых фиксируется выход продукции: журналы учета надоя молока, акты на оприходование приплода животных, ведомости взвешивания животных и др.

На основании зафиксированного в этих документах выхода продукции начисляется оплата труда животноводам в соответствии с действующими в организации расценками. Учет отработанного времени работниками животноводства ведут ежедневно по каждому работнику фермы в Табеле учета рабочего времени (ф. N 140-АПК).

Данные начисленной оплаты труда и отработанного времени из указанных документов в конце месяца переносятся в расчетно-платежную ведомость и накопительную ведомость учета затрат.

Затраты средств труда в молочном скотоводстве фиксируют в документах начисления амортизации и отчислений в резервы на ремонт основных средств: Ведомость начисления амортизации и отчислений в ремонтный фонд по основным средствам (ф. N 48-АПК), Ведомость начисления амортизации и отчислений в ремонтный фонд (без автотранспорта) (ф. N 49-АПК), Ведомость начисления амортизации по автотранспорту и отчислений в ремонтный фонд (ф. N 50-АПК).

Стоимость выполненных работ и оказанных услуг собственных вспомогательных производств (грузового автотранспорта, машинно-тракторного парка, водоснабжения и др.) включают в затраты на производство продукции молочного скотоводства на основании форм сводного учета затрат, к которым относятся: журнал учета затрат в ремонтной мастерской (ф. N 302-АПК), накопительные ведомости учета затрат (ф. N 301-АПК), отчет об использовании электроэнергии (ф. N 305-АПК).

Отдельные расходы финансовых ресурсов включаются в затраты на производство продукции молочного скотоводства на основании составленных бухгалтерских справок (ф. N 88-АПК) и расчетов бухгалтерии. Общепроизводственные и общехозяйственные расходы относятся на затраты данных видов производства на основании Ведомостей распределения указанных расходов.

На основании данных первичных документов о затратах в подразделениях молочного скотоводства составляются их руководителями производственные отчеты (лицевые счета), которые сдаются в бухгалтерию организации. В бухгалтерии организации первичные документы и производственные отчеты (лицевые счета) служат основанием для ведения аналитического и синтетического учета затрат по животноводству.

В первичном учете продукции молочного скотоводства можно выделить следующие группы документов: по учету выхода продукции; по учету прироста живой массы; по учету выхода приплода.

Основным первичным документом по учету поступления молока в сельскохозяйственных организациях является Журнал учета надоя молока (ф. N СП-21), который ведется заведующим фермой, бригадиром, мастером машинной дойки или старшей дояркой. В нем по каждой доярке, группе доярок ежедневно записывается количество обслуживаемых ими коров и данные о количестве полученного молока (в килограммах) по каждой дойке отдельно.

Журнал учета надоя молока ведется ежедневно по группе доярок (операторов) или по группе закрепленных коров за дояркой (оператором).

Журнал учета надоя молока ведется в одном экземпляре и в течение 15 дней хранится на ферме.

Ежедневно доярки (операторы) своей подписью подтверждают показатели о количестве надоенного молока и процент жира в молоке. Кроме того, журнал ежедневно подписывается заведующим фермой или бригадиром.

Для учета ежедневного поступления и расхода молока в течение месяца на каждой ферме ведется Ведомость учета движения молока (ф. N СП-23). По истечении отчетного периода один экземпляр ведомости учета движения молока вместе с журналами учета надоя молока по приходу, лимитно-заборными картами, товарно-транспортными накладными и другими документами по расходу представляется в бухгалтерию.

Второй экземпляр ведомости учета движения молока служит основанием для оприходования и списания в расход молока в книге складского учета у заведующего фермой, бригадира или приемщика молока.

Для оформления полученного на ферме приплода животных (телят) применяется Акт на оприходование приплода животных (ф. N СП-39).

Акт составляется в двух экземплярах заведующим фермой, зоотехником или бригадиром непосредственно в день получения приплода. Акт составляется отдельно по каждому виду приплода животных. В акте фиксируется фамилия, имя, отчество работника, за которым закреплены животные, кличка или номер матки, количество голов и масса полученного приплода, присвоенные им инвентарные номера, делаются отметки об отличительных признаках приплода (масть, кличка и т.п.), приводятся подписи лиц, подтверждающих получение приплода, и отдельно фиксируются мертворожденные животные.

Оформленные акты используются для зоотехнического учета и записей на ферме в Книгу учета движения животных и птицы (ф. N 304-АПК). Один экземпляр акта передается непосредственно в бухгалтерию на следующий день после его составления. Экземпляр акта, по которому сделаны записи в Книгу учета движения животных и птицы, в конце месяца также поступает в бухгалтерию вместе с Отчетом о движении скота и птицы на ферме (ф. N СП-51).

Данные актов помимо своего основного назначения — для учета поголовья животных — используются в бухгалтерии также для начисления оплаты труда работникам ферм.

Результаты взвешивания животных на выращивании и животных на откорме, определения их фактической живой массы отражаются в Ведомости взвешивания животных (ф. N СП-43).

Ведомость составляет зоотехник или заведующий фермой, бригадир при периодических и выборочных взвешиваниях животных при определении прироста их живой массы, а также в случаях поступления и выбытия животных из организации по видам и учетным группам животных.

В ведомости по взвешиваемому поголовью указывают массу на дату взвешивания, на дату предыдущего взвешивания и разница составит прирост живой массы либо отвес. Ведомость подписывает зоотехник, бригадир и работник, за которым закреплен скот.

Общие итоги ведомости о массе по соответствующим группам животных записывают в Книгу учета движения животных и птицы (ф. N 304-АПК), а также используют для составления Расчета определения прироста живой массы (ф. N СП-44).

Ведомости взвешивания животных (ф. N СП-43), обобщенные в расчетах определения прироста живой массы (ф. N СП-44), представляют в бухгалтерию одновременно с Отчетом о движении скота и птицы на ферме (ф. N СП-51).

Прирост живой массы животных определяют по возрастным группам. С этой целью составляют Расчет определения прироста живой массы животных (ф. N СП-44). Расчет производится по видам и учетно-производственным группам по материально-ответственным лицам, за которыми закреплены животные.

Форма является логическим завершением Ведомости взвешивания животных (ф. N СП-43).

перевода животных из одной учетной возрастной группы в другую (включая и перевод животных в основное стадо) составляется Акт на перевод животных из группы в группу (ф. N СП-47).

Акт применяется во всех случаях оформления перевода животных из одной половозрастной группы в другую, включая и перевод животных в основное стадо. Документ является универсальным, т.е. используется по всем видам и учетным группам животных.

Акт составляет зоотехник, заведующий фермой или бригадир непосредственно в день перевода животных из одной группы в другую.

В документе указывается, из какой группы в какую переводятся животные, их инвентарные номера, пол, класс, масть и другие особенности, время рождения, количество голов (если переводится группа животных), балансовая стоимость, за кем закреплены принятые животные и подписи работников, Бланк накладной форма № 264-апк. их принявших.

Оформленные акты, утвержденные руководителем организации или подразделения и подписанные заведующим фермой, зоотехником и работниками, принявшими животных на дальнейшее обслуживание, используются для записей в Книге учета движения животных и птицы (ф. N 304-АПК). В конце месяца акты вместе с Отчетом о движении скота и птицы на ферме (ф. N СП-51) сдаются в бухгалтерию и используются для отражения движения животных в регистрах бухгалтерского учета и для начисления оплаты труда работникам, в чью группу они были переданы.

На каждый случай забоя, вынужденной прирезки, падежа, гибели от стихийных бедствий, пропажи животных составляется Акт на выбытие животных и птицы (забой, прирезка, падеж) (форма N СП-54).

Акт на выбытие животных составляется комиссией, в которую входят: заведующий фермой, зоотехник, ветврач (веттехник) и работник, ответственный за содержание данного животного.

На основании первичных учетных документов на поступление, перевод и выбытие животных производятся ежедневно записи в Книгу учета движения животных и птицы (ф. N 304-АПК), а в конце месяца составляется Отчет о движении скота и птицы на ферме (ф. N СП-51), в которых отражается наличие и движение скота на ферме за отчетный период. Отчет о движении скота на ферме применяется для обобщения данных, отражающих наличие и движение животных на ферме за отчетный период.

Основным регистром по учету затрат на производство и выхода продукции является лицевой счет (производственный отчет) подразделения формы N 83-АПК.

Лицевые счета подразделений в целом по предприятию сводятся в сводном лицевом счете (производственном отчете), в котором ведется аналитический учет в целом по предприятию по субсчету 20-2 «Животноводство».

При необходимости вместо сводных лицевых счетов предприятия могут вести ведомости аналитического учета затрат на производство (форма N 84-АПК), в которые ежемесячно переносятся данные о затратах и выходе продукции из лицевых счетов (производственных отчетов) подразделений формы 83-АПК. Лицевой счет (производственный отчет) подразделения формы N 83-АПК включает два раздела. В первом разделе находят отражение все расходы подразделений по установленным статьям затрат, объектам аналитического учета по дебету счета 20, субсчета 20-2. Записи хозяйственных операций в этом разделе лицевого счета (производственного отчета) подразделения производят на основании журналов учета работ и затрат, накопительных ведомостей учета работы грузового автотранспорта и использования машинно-тракторного парка, отчетов о движении материальных ценностей (формы N 120, 121), ведомостей по учету амортизации и др. первичных и накопительных документов по дебету счета 20, субсчета 20-2. Вместе с записями операций по затратам на производство продукции по дебету счета 20, субсчета 20-2 в корреспонденции с кредитуемыми счетами (субсчетами) в лицевом счете (производственном отчете) в графе 17 отражаются данные по корреспондирующим счетам. Поэтому, если соответствующая статья затрат включает два и более корреспондирующих счета, она занимает в лицевом счете (производственном отчете) несколько строк. По таким статьям в регистре резервируются Свободные строки. Во втором разделе лицевого счета (производственного отчета) подразделения отражается выход продукции, то есть кредит счета 20, субсчета 20-2 в корреспонденции с дебетом счетов по учету готовой продукции, материалов, Бланк накладной форма № 264-апк. затрат на производство и реализацию продукции, животных на выращивании и откорме. Данные этого раздела в сводном виде ежемесячно переносятся на лицевую сторону регистра для переноса их в журнал-ордер формы N 10-АПК. Лицевой счет (производственный отчет) формы 83-АПК открывают на каждое подразделение (бригаду, ферму) или арендатора на месяц, квартал, полугодие (год) с использованием вкладных листов. Количественные данные о затратах учитывают в предусмотренных строках за месяц и с начала года до отчетного месяца (строки 2, 4, 14, 16, 17, 18, 20, 23), а стоимостные показатели аналогично в соответствующих строках.

На основании данных лицевых счетов (производственных отчетов) подразделений составляют сводный лицевой счет (производственный отчет) по животноводству с включением сумм отклонений при учете материальных ценностей по учетным ценам и не распределенных в течение отчетного периода сумм расходов в установленном порядке, если они не относятся на коммерческие расходы.

В организациях, применяющих вместо сводных лицевых счетов (производственных отчетов) Ведомость аналитического учета затрат на производство формы N 84-АПК, данные из лицевых счетов (производственных отчетов) подразделений переносят в эту ведомость, которая открывается на календарный год. В ведомости на каждый месяц по подразделению занимается одна строка, соответственно, если подразделений несколько, используется несколько строк с выведением итогов за месяц. На каждый объект учета используется страница (разворот) ведомости. По окончании года в ведомости по каждому объекту учета затрат выводят итоги по каждой статье затрат (по графам), в целом по статьям (дебет аналитического счета) и по выходу продукции (кредит аналитического счета). Последнюю страницу (разворот) ведомости используют для свода затрат и выхода продукции в целом по ведомости, т.е. по данному синтетическому счету 20, субсчету 20-2. Эту страницу (разворот) используют для сверки данных с другими регистрами по корреспондирующим счетам, используя для этих целей итоги затрат и выхода продукции по соответствующим графам (корреспондирующим счетам).

При применении для аналитического учета затрат и выхода продукции сводных лицевых счетов (производственных отчетов) свод затрат производится в бланках лицевых счетов (производственных отчетов) подразделений формы N 83-АПК, куда переносятся данные о затратах и выходе продукции по каждому подразделению.

Для сверки итоговых данных по корреспондирующим счетам с другими регистрами данные графы 16 первого раздела группируются по синтетическим счетам. Данные второго раздела должны быть также обобщены по корреспондирующим счетам и с этой целью записаны на лицевой стороне сводного лицевого счета (производственного отчета) формы N 83-АПК.

В журнале-ордере формы 10-АПК кредитовые обороты по синтетическим счетам записывают на основании сумм в соответствии с корреспондирующими счетами, отраженными в лицевой части лицевого счета (производственного отчета) формы N 83-АПК (подразделения либо сводного при большом числе подразделений).

Учет затрат по подразделениям (видам производств и хозяйств) в лицевых счетах (производственных отчетах) или непосредственно в журнале-ордере формы N 10-АПК следует вести по количеству статей затрат, необходимых для проведения анализа производственной деятельности подразделений и организации в целом, а также для составления установленной отчетности по организации. Перечень статей расходов в лицевых счетах (производственных отчетах) подразделений (в бланке журнала-ордера) записывают в соответствии с отраслевыми Методическими рекомендациями по бухгалтерскому учету затрат и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях (утвержден Приказом Минсельхоза России от 6 июня 2003 г. N 792).

Итоговые данные по кредиту счетов из каждого регистра систематизируют по статьям затрат (объектам учета) и корреспондирующим счетам по видам производств и общим итогом переносят в соответствующие графы журнала-ордера формы N 10-АПК.

Суммы кредитовых оборотов по счетам, отраженным в журнале-ордере формы N 10-АПК (за исключением оборотов, Бланк накладной форма № 264-апк. перенесенных в другие журналы-ордера и включенных из других журналов-ордеров — графы 16, 18, 23 — 27), ежемесячно в установленном порядке переносят в Главную книгу. Предварительно по корреспондирующим счетам делается сверка оборотов с данными других регистров, Бланк накладной форма № 264-апк. где соответственно отражены дебетовые обороты корреспондирующих счетов.

Значение и задачи учета.

Документирование хозяйственных операций является важнейшей составной частью организации бухгалтерского учета на предприятии. От своевременности и качества составления документов зависит своевременность получения и достоверность учетной и отчетной информации, эффективность ее применения в управлении производством. Ни одна хозяйственная операция не может быть отражена в бухгалтерском учете без ее подтверждения соответствующими первичными документами.

Первичными являются документы, предназначенные для оформления хозяйственных операций непосредственно в момент их совершения или вслед за их совершением.

В процессе выращивания молодняка животных и откорма скота в стаде животных происходят изменения. Количество животных уменьшается как за счет получения приплода от своего маточного поголовья, так и в результате приобретения молодняка животных. Увеличивается также и откормочное поголовье вследствие постановки на откорм скота, выбракованного из основного стада. В стаде постоянно происходит перемещение молодняка из одной возрастной группы в другую, увеличение живой массы и стоимости скота. Часть откормочного поголовья и молодняка выбывает из хозяйства путем продажи его государству и по другим каналам. Значительную часть молодняка переводят в основное стадо (формирование стада), могут быть случаи вынужденного забоя и падежа животных.

Бухгалтерский учет должен отразить все указанные изменения в соответствующих документах и учетных регистрах.

4.1 Оценка животных на выращивании и откорме

Для реального определения финансово-хозяйственной деятельности предприятий важное значение имеет оценка.

Оценка представляет собой способ выражения в бухгалтерском балансе, учете и отчетности отдельных видов имущества и источников его формирования в денежном измерении. Она позволяет выразить в едином денежном выражении разнородный вещественный состав средств хозяйств. В основе оценки средств лежит фактическая себестоимость их производства или приобретения.

В колхозе (ПСК)“Советская Белоруссия”продукцию выращивания КРС учитывают следующим образом.

- Приплод (телят в молочном скотоводстве) полученный в хозяйстве, при оприходовании оценивают по плановой себестоимости в размере 10% от общей суммы затрат на содержание молочного скотоводства.

- Оприходование приобретённого молодняка животных производится по ценам приобретения с добавлением расходов, Бланк накладной форма № 264-апк. связанных с покупкой и доставкой животных в хозяйство.

- Выбракованный из основного стада и поставленный на откорм скот приходуют по балансовой стоимости выбракованных продуктивных животных.

- При переводе молодняка животных в течении года из одной возрастной группы в другую или в основное стадо его оценивают по стоимости на начало года плюс затраты на выращивание, исчислена по плановой себестоимости 1ц прироста живой массы.

- Живая масса молодняка животных и скота, находящегося на откорме, в результате выращивания и откорма увеличивается, поэтому животные систематически дооценивают на прирост живой массы. Молодняк КРС взвешивают каждый месяц. Ежемесячный прирост живой массы оценивают по плановой себестоимости 1ц прироста животных.

- При выбытии молодняка животных оценка производится исходя из живой массы и плановой себестоимости 1ц живой массы. Как уже отмечалось, на проблему оценки животных выбракованных из основного стада и поставленных на откорм, высказал свою точку зрения М.Н.Шингрей [31]. Он предлагает производить оценку данного вида животных не по балансовой стоимости, а по остаточной. Мы поддерживаем предложение автора, так как он глубоко проанализировал опыт зарубежных стран по данному вопросу и опыт отечественного учета. В результате анализа он пришёл к выводу, что оценка животных выбракованных из основного стада и поставленных на откорм по балансовой стоимости, уровень которой остается неизменным в течении всего срока пребывания животного в составе основного стада, не учитывает ни физического, ни морального износа скота, создавая видимость отсутствия каких-либо различий между животными разного возрастного уровня. Поэтому он предлагает производить амортизацию на продуктивный скот, а оценку животных осуществлять по остаточной стоимости, уровень которой определяется сроком использования животного в составе основного стада и учитывает степень его физической и моральной изношенности.

В конце года, после составления расчёта себестоимости продукции, плановую оценку молодняка животных и животных на откорме корректируют до уровня фактической. Если фактическая себестоимость окажется меньше плановой, плановую оценку уменьшают методом «красное сторно», а если фактическая оценка превысит плановую, делают запись недооценку молодняка животных и животных на откорме. В заключительном балансе на конец года оставшийся в хозяйстве молодняк и скот на откорме показывают по фактической себестоимости.

Готовая продукция входит в состав оборотных активов предприятия и поэтому, согласно Закону о бухгалтерском отчёте и отчётности, должен отражаться в балансе, как уже было отмечено ранее, по фактической себестоимости.

Фактическую себестоимость готовой продукции можно определить только по окончании отчётного периода (месяца). В течении отчётного периода (месяца) постоянно происходит движение продукции (отпуск, отгрузка, реализация и т.д.), поэтому для текущего учета необходимо условная оценка продукции. В текущем учете оценка готовой продукции может производиться по плановой себестоимости, или свободным отпускным ценам, или фактической себестоимости, или свободным розничным ценам.

Обобщая вышеизложенное можно отметить, что учет движения продукции выращивания КРС в бухгалтерии колхоза (ПСК)“Советская Белоруссия”осуществляется, как правило, по учетным ценам, которые могут уточняться и изменятся по мере необходимости. Однако целесообразнее вносить изменения в учетные цены перед началом нового года. При небольшой номенклатуре отдельных видов животноводческой продукции могут отражаться в текущем учете по фактической себестоимости.

4.2 Синтетический и аналитическийучетживотныхнавыращиваниииоткорме и его совершенствование

Синтетический учет животных на выращивании и откорме ведут на счете 11 «Животные на выращивании и откорме». Счет 11 — основной, активный, сложный, имеет восемь субсчетов.

На субсчете 1 «молодняк животных» учитывает молодняк крупного рогатого скота по половозрастным группам в разрезе следующих групп:

- телки рожденные текущего года;

- телки рожденные прошлого года;

- телки рожденные позапрошлого года;

- телки старше двух лет (нетели);

- телки воспроизводства рождения текущего года;

- телки воспроизводства рождения прошлого года;

- бычки рождения текущего года;

- бычки рождения прошлого года;

- бычки рождения позапрошлого года и старше.

На субсчете 2 «Животные на откорме» учитывается скот, выбракованный из основного стада и поставленный на откорм, а также скот, переведенный из других возрастных групп. Аналитический учет КРС ведется по следующим группам:

- молодняк на откорме;

- коровы на откорме.

По дебету счета 11 отражают наличие животных на начало года, поступление, а также дооценку молодняка и откормочного поголовья вследствие прироста живой массы.

По кредиту счета учитывают уменьшение животных в связи с переводом молодняка в основное стадо и выбытие из хозяйства.

Затраты по выращиванию или откорму указанных животных учитывают по дебету счета 20 «Основное производство» субсчет 2 «Животноводство» и в Производственном отчете по животноводству.

В хозяйстве за июнь месяц 2003 года произошли ряд хозяйственных операций, которые представлены ниже.

Оприходовано 95 голов приплода КРС живым весом 2741кг: Дебет-счет 11 «Животные на выращивание и откорме» субсчет 1 «Молодняк животных», Кредит — 20 «Основное производство». субсчет 2 «Животноводство» на сумму 7030000 рублей.

Оприходован привес живой массы молодняка КРС и животных на откорме, привес составил 49715кг: Дебет счета 11 «Животные на выращивание и откорме» субсчет 1 «Молодняк животных» и кредит счета 20 «Основное производство» субсчет 2 «Животноводство» на сумму 87799853 рублей и Дебет счета 11 «Животные на выращивании и откорме» субсчет 2 «Животные на откорме» и кредит счета 20 «Основное производство» субсчет 2 «Животноводство» на сумму 9691262 рубля, общая стоимость привеса составила 97491115 рублей.

Выбракованы из основного стада 14 голов скота и поставлена на откорм живым весом 6210кг: Дебет счета 11 «Животные на выращивании и откорме» субсчет 2 «Животные на откорме», Кредит — счет 47 «Реализация и прочее выбытие основных средств» субсчет 2 «Прочее выбытие основных средств» на сумму 3936100руб. Одновременно производится списание выбракованных животных по кредиту счета 01 «Основные средства» в дебете счета 47 «Реализация и прочее выбытие основных средств» субсчет 2 «Прочее выбытие основных средств» на эту же сумму.

Закуплено 12 голов скота у населения для реализации общим весом 879кг:

дебет — счет 11 «Животные на выращивании и откорме» субсчет 1 «Молодые животные», кредит — счет 76 «Расчет с населением за принятый скот и птицу для реализации» на сумму 1219500руб.

Формирование основного стада КРС путем перевода нетелей в количестве 16 голов живым весом 6744кг: дебет — счет 08 «Капитальные вложения» субсчет 4 «Перевод молодняка животных в основное стадо», кредит — счет 11 «Животные на выращивании и откорме» субсчет 1 «Молодые животные» на стоимость 795920руб.

Отправлено на убой 3 головы животных живым весом 562кг, в том числе 1 голова молодняка на откорме: дебет — счет 20 «Основное производство» субсчет 3 «Промышленное производство», кредит — счет 11 «Животные на выращивании и откорме», субсчет 2 «Животные на откорме» на сумму 238360руб. и 2 головы молодняка: дебет — 20 «Основное производство» субсчет 3

«Промышленное производство» и кредит — счет 11 «Животные на выращивании и откорме» субсчет 1 «Молодняк животных» на сумму 424800руб, общая стоимость составляет 663160руб.

Продано молодняка КРС государству в количестве 30 голов живым весом 11340кг: дебет — счет 46 «Реализовано продукции (работ, услуг)» субсчет 2 «Реализация продукции животноводства», кредит — счет 11 «Животные на выращивании и откорме» субсчет 2 «Животные на откорме» на общую стоимость 13381200руб.

Реализован КРС населению в количестве 16 голов живым весом 2182кг:

дебет — счет 46 «Реализация продукции (работ, услуг)» субсчет 2 «Реализация продукции животноводства», кредит — счет 11 «Животные на выращивании и откорме» субсчет 1 «Молодняк животных» на сумму 2573020руб и субсчет 2 «Животные на откорме» на сумму 259600руб.

Осуществлена прочая продажа КРС в пределах республики в количестве 33 голов живым весом 12972к5г: дебет — счет 46 «Реализация продукции (работ, услуг)» субсчет 2 «Реализация продукции животноводства». Кредит — счет 11

«Животные на выращивании и откорме» субсчет 1 «Молодняк животных» на сумму 11528138руб и субсчет 2 «Животные на откорме» на сумму 362260руб, общая стоимость реализованного скота составила 11890398руб.

Пали 4 головы скота живым весом 559кг: дебет — счет 84 «Недостачи и потери от порчи продукции», кредит — счет 11 «Животные на выращивании и откорме» субсчет 1 «Молодняк животных» на сумму 128620руб и субсчет 2 «Животные на откорме» на сумму 356190руб. общая стоимость павших животных — 484810руб. Так как падеж был по вине хозяйства, то он списывается на затраты производства: дебет счета 20 «Основное производство», субсчет 2 «Животноводство» и кредит счета 84 «Недостачи и потери от порчи ценностей».

В качестве совершенствования синтетического учета можно порекомендовать предложение Ф.И.Васькина и Е.М.Степаненко [6]. Авторы предлагают потери от падежа животных отражать на счет 28 «Брак в производстве», на котором предлагается учитывать павших и вынужденнозабитых животных по плановой себестоимости с корректировкой в конце года до фактической. При этом по кредиту отражать возмещение потерь: возмещение органов страхования, стоимости используемой продукции, суммы, отнесенные на виновных лиц.

Мы согласны с мнением авторов, Бланк накладной форма № 264-апк. так как применение предложенного счета позволит наиболее целесообразно и полно отразить потери от падежа животных, и рекомендуем отражать падеж животных следующей корреспонденцией: дебет счета 28 «Брак в производстве», кредит счета 11 «Животные на выращивании и откорме».на сумму 484810 руб.

Регистром по учету животных на выращивании и откорме является журнал — ордер 14-АПК(приложение ). На лицевой стороне его отражают сводные обороты на начало месяца, за отчетный месяц и с начала года по кредиту счета 11 «Животные на выращивании и откорме» в разрезе корреспондирующих счетов.

Этот раздел заполняется на основании итоговых данных из внутренних

разворотов журнала-ордера. Однако в анализируемом хозяйстве лицевая

сторона не заполняется, что является недостатком в организации учёта. Журнал ордер 14-АПК ведётся по видам половозрастным группам скота, записи в нём производятся на основании сводных отчётов о движении скота и птицы на ферме. Внутренние разделы журнала-ордена состоит из двух частей:

приходной и расходной. В приходной части (дебет) отражают наличие животных на начало месяца по количеству голов, Бланк накладной форма № 264-апк. живой массе и стоимости, в расходной части — кредитовые обороты, наличие скота на конец месяца, выбытие животных по направлению с указанием корреспондирующих счетов. После внесения всех данных в журнал-ордер №14-АПК и подсчёта итогов, Бланк накладной форма № 264-апк. производится сверка с другими регистрами, после чего итоговые суммы по кредиту счёта 11 «животные на выращивании и откорме» в разрезе корреспондирующих счетов переносят в Главную книгу.

В связи с переходом в будущем году предприятий и организаций РБ на

новый план счетов бухгалтерский учет колхоза (ПСК)“Советская Белоруссия”должны быть внесены следующие изменения.

Животные, выбракованные из основного стада, должны приниматься на учет по дебету счета 11 «Животные на выращивании и откорме» с кредита счета 01 «Основные средства» (по первоначальной стоимости).

Выбытие на сторону животных, стоимость которых учитывается на счете 11 «Животные на выращивании и откорме» (в том числе сдача заготовительным предприятиям скота, выбракованного из основного стада), должно отражаться по дебету счета 90 «Продажи» и кредиту счета 11 «Животные на выращивании и откорме» с одновременным отражением по кредиту счета 90 «Продажи» сумм, причитающихся предприятию за этих животных с покупателя в корреспонденции с дебета счета 62 «Расчеты с покупателями и заказчиками».

Стоимость павших и вынужденно забитых животных, кроме павших в связи с эпизоотией или стихийных бедствий, необходимо отражать как порчу ценностей по кредиту счета 11 «Животные на выращивании и откорме» и дебету счета 94 «Недостачи и потери от порчи ценностей».

Если падеж произошел по вине материально ответственного лица, то ущерб, причиненный хозяйству, должен взыскиваться с этого лица по установленным для взыскания ценам. При этом стоимость павших животных, подлежащую взысканию с виновных лиц, необходимо отнести на их лицевые счета, а операцию оформить следующими записями: дебет счета 94 «Недостачи и потери от порчи ценностей» и кредит счета 11 «Животные на выращивании и откорме»; дебет счета 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба» и кредит счета 94 «Недостачи и потери от порчи ценностей». Сумма, превышающая балансовую стоимость павшего животного, дополнительно зачисляется на дебет счета 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба», и кредит счета 98 «Доходы будущих периодов».

Стоимость животных, павших или забитых в связи с эпизоотией или стихийным бедствием, должна списываться с кредита счета 11 «Животные на выращивании и откорме» непосредственно в дебет счета 92 «внереализационные доходы и расходы».

Если при падеже или гибели скота поступает продукция, годная для использования (кожа, рога, копыта и т.д.), то на сумму ее оприходования необходимо делать запись: дебет счета 43 «Готовая продукция» и кредит счета 20 «Основное производство».

4.3 Инвентаризация животных на выращивании и откорме

Одной из форм контроля обеспечения сохранности как основных, так и оборотных средств предприятий, в т.ч. и молодняка на выращивании и откорме, является периодически проводимые инвентаризации.

Инвентаризация представляет собой способ выявления на определенную дату фактического наличия материальных ценностей хозяйства путем их подсчета, описания, измерения и сличения, полученных данных данными бухгалтерского учета.

Основная задача инвентаризации животных на выращивании и откорме состоит в определении фактического наличия животных по их видам и учетным группам в целом по хозяйству, а также и по материально-ответственным лицам.

Ежеквартально в колхозе (ПСК)“Советская Белоруссия” проводится частичная инвентаризация животных на выращивании и откорме, т.е. выборочно на какой-нибудь ферме. В конце года перед составлением годового отчета проводят полную инвентаризацию всех видов животных и у всех материально-ответственных лиц.

Совместно с руководителем хозяйства решается вопрос о выделении необходимого количества работников для участия в проведении инвентаризации.

Для этого составляется приказ о проведении инвентаризации, в котором указывается состав комиссии и ферма, где будет производиться инвентаризация. Одновременное, а не последовательное проведение инвентаризации, позволяет избежать повторного счета одних и тех же животных (за счет их перегона или перевозки с одной фермы на другую) и соответственно обеспечить правильное определение ее результатов.

Инвентаризацию животных на выращивании и откорме в колхозе (ПСК)“Советская Белоруссия” проводит комиссия в составе главного с зоотехника (председатель комиссии), бухгалтера и ветврача.

К началу проведения инвентаризации в бухгалтерии хозяйства проводится работа по обработке всех бухгалтерских документов по движению животных, проверяется, все ли были сделаны записи на счетах аналитического учета и выводятся остатки на день проведения инвентаризации. У материально-ответственных лиц перед проведением инвентаризации берется расписка о том, что все приходные и расходные документы включены в последний отче и что у них нет не оприходованных или списанных животных на дату проведения инвентаризации.

При проведении инвентаризации животных пересчитывают, выборочно взвешивают, определяют упитанность и состояние животных. При пересчете скота члены комиссии следят за тем, чтобы на каждом животном был ушной номер и его инвентарный номер. Если животное не имеет инвентарный номер, его отгоняют в другое помещение для установки принадлежности.

При инвентаризации животных на выращивании и откорме, комиссия также проверяет, на весь ли приплод на фермах составлены акты, все ли случаи падежа или вынужденного убоя учтены и оформлены документально, устанавливают причины падежа или вынужденного убоя и проверяют общее состояние помещений, обращают внимание на механизацию трудоемких процессов.

Результаты инвентаризации животных оформляют инвентаризационной описью Эти описи составляются отдельно по каждому материально-ответственному лицу.

По окончании составления инвентаризационных описей комиссия путем сопоставления фактических остатков с остатками по отчету материально-ответственные лица составленного на дату проведения инвентаризации, определяют предварительный результат инвентаризации. После подведения итогов в инвентаризационной описи указывают все приложения к описи (отчета материально-ответственного лица), перечисляется состав комиссии, и члены комиссии подписывают инвентаризационную опись.

Окончательный результат инвентаризации определяется в бухгалтерии хозяйства. В случае инвентаризации фактических данных и результатов инвентаризации, составляется сличительная ведомость результатов инвентаризации. В анализируемом периоде в колхозе «Заветы Ленина» расхождений при инвентаризации не обнаружено.

В результате инвентаризации могут быть выявлены недостачи либо излишки, которые оцениваются исходя из живой массы и плановой себестоимости 1ц. живой массы, которая в конце года доводится до фактической. В связи с тем, что в анализируемом хозяйстве при проведении инвентаризации животных недостачи и излишки не были выявлены, то сумма по нижеприведенным корреспонденциям не приводятся.

На сумму выявленной недостачи молодняка животных в хозяйстве составляется следующая корреспонденция счетов: Дебет счета 84 «Недостачи и потери от порчи ценностей» и кредит счета 11 «Животные на выращивании и откорме». Если недостача относится на виновное лицо в учете будет следующая запись: дебет счета 73 «Расчеты с персоналом по прочим операциям» субсчет 3. «Расчеты по возмещению материального ущерба» и кредит счета 84 «Недостачи и потери от порчи ценности» — по учетным ценам. На сумму разницы между рыночными и учетными ценами — дебет счета 73 «Расчеты с персоналом по прочим операциям» субсчет 3. «Расчеты по возмещению материального ущерба» и кредит счета 83 «Доходы будущих периодов» субсчет 3 «Разница между суммой подлежащей взысканию с основных лиц, и балансовой стоимостью по недостачам ценностей». Погашение недостачи виновными лицами отражается по дебету счета 50 «Касса» либо 70 «Расчеты с персоналом по оплате труда» и кредиту счета 73 «Расчеты с персоналом по прочим операциям» субсчет 3. «Расчеты по возмещению материального ущерба». Списание разницы между взыскиваемой и учетной стоимостью учитывается по счета 83 «Доходы будущих периодов» субсчет 3 «Разница между суммой подлежащей взысканию с основных лиц, и балансовой стоимостью по недостачам ценностей» и кредиту счета 80 «Прибыли и убытки». При отсутствии виновных лиц недостача с кредита счета 84 «Недостачи и потери от порчи ценностей» относится в дебет счета 80 «Прибыли и убытки».

Стоимость выявленных при инвентаризации излишков животных подлежит оприходованию и зачислению на увеличение прибыли отчетного года, при этом дебетуют счет 11 «Животные на выращивании и откорме» и кредитуют счет 80 «Прибыли и убытки».

При переходе на новый План счетов результаты инвентаризации должны отражаться следующим образом: дебет счета 94 «Недостачам и потери от порчи ценностей» и кредит счета 11 «Животные на выращивании и откорме» — на сумму выявленной недостачи; дебет счета 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба» и кредит счета 94 «Недостачам и потери от порчи ценностей» — на стоимость недостающих ценностей; разница, зачисляемая по дебету счета 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба» должна относиться в кредит счета 98 «Доходы будущих периодов» субсчет 4 «Разница между суммой надлежащей взысканию с виновных лиц, и балансовой стоимостью недостающих ценностей», по мере взыскания с виновного лица причитающейся с него суммы указанной разнице должна отражаться по дебету счета 98 «Доходы будущих периодов» субсчет 4 «Разница между суммой подлежащей взысканию с виновных лиц, и балансовой стоимостью недостающих ценностей» в корреспонденции с кредитом счета 92 «

Внереализационные доходы и расходы». Выявленные при инвентаризации излишки необходимо отражать по дебету счета 11 «Животные на выращивании и откорме» и кредиту счета 92 «Внереализационные доходы и расходы» субсчет 1 «Внереализационные доходы».

3.2 Оценка состояния бухгалтерского учета

Учет затрат и выхода продукции по молочному стаду в СХПК «Путь Ленина» в целом ведется правильно. Но все же имеется ряд недостатков, Бланк накладной форма № 264-апк. по устранению которых необходимо применить ряд мер.

Немаловажным условием совершенствования учета на предприятии является применение единых унифицированных форм документов, Бланк накладной форма № 264-апк. поскольку в хозяйстве многие документы заменяют листы начерченные от руки или бланки устаревшей формы, или имеют компьютерное оформление, но произвольной формы. Поэтому в хозяйстве соблюдают не все Методические рекомендации по бухгалтерскому учету затрат и выходу продукции в молочном скотоводстве[22]. Во многих документах проставлены не полностью реквизиты или они неправильные.

Ведомость расхода кормов следует составлять в двух экземплярах, указывать лимит расхода кормов, Бланк накладной форма № 264-апк. количество кормо-дней, и сумму расхода кормов, Бланк накладной форма № 264-апк. главный бухгалтер данный документ не подписывает.

Накапливание сумм расходов кормов необходимо производить в Ф. №303 «Журнал учета расхода кормов», откуда ежемесячно итоговые должны переноситься в лицевой счет формы 83-АПК.

Начисление износ (амортизации) отражать в Ф № 48-АПК, Ф №49-АПК, Ф.№50-АПК.

На нефтепродукты, которые отпускаются на фермы, лимитно-заборные ведомости составлять в двух экземплярах с указанием лимита.

В накладных, где списываются материалы на ремонт фермы нужно указывать конкретный объект (молочное стадо, откорме крупного рогатого скота), а лучше выписывать лимитно-заборные карты в пределах предварительно утвержденного лимита в двух экземплярах (кладовщику и получателю).

По выходу продукции: в «Журнале учета надоя молока», который открывается на 15 дней, необходимо указывать число подоенных коров, Бланк накладной форма № 264-апк. жирность молока, должны быть подписи доярок. «Акт на оприходование приплода животных» составлять непосредственно в день получения приплода, также это касается других документов по движению животных на фермах.

Более ответственно следует относиться к учету затрат рабочего времени, использовать, правильно и полно заполнять Табель учета использования рабочего времени Ф.№ 140-АПК. Для начисления оплаты труда работникам животноводства использовать Расчет начисления Ф.№413-АПК.

Для накопления данных по работе грузового автомобильного транспорта, машинно-тракторного парка, применять накопительную ведомость правильно, наличие всех подписей в документах обязательно. Для учета затрат (форма № 301), об использовании электроэнергии — «Отчет об использовании электроэнергии (форма № 305).

Для списания материалов на производство нужно применять «Ведомость учета материальных ценностей, товаров и тары» (Ф.№ 46-АПК), которая составляется на основании отчетов о движении материальных ценностей.

Себестоимость навоза необходимо определить следующим образом: затраты на его уборку (амортизация на технические средства по удалению навоза из навозахранилища, затраты по его выемке из навозонакопителей и хранению) и стоимость подстилки. Для этого нужно открывать аналитический счет на счете 20/2.

Необходимо вести журнал-ордер № 10-АПК, и лицевой счет (производственный отчет) формы № 83-АПК. В имеющихся документах по учету затрат и выхода продукции необходимо устранить все недостатки, все реквизиты должны быть заполнены правильно, наличие всех подписей в документах обязательно. Для этого главному бухгалтеру хозяйства необходимо усилить дисциплину бухгалтерской службы.

Для современного поступления документов в бухгалтерию и четкой регламентации движения документов главный бухгалтер должен разработать более правильный и точный график документооборота.

3.3Раскрытие информации в бухгалтерской отчетности

В формах бухгалтерской отчетности проводятся все предусмотренные в них показатели. В случае не заполнения той или иной строки, графы, ввиду отсутствия у хозяйства соответствующих активов, Бланк накладной форма № 264-апк. пассивов операций, эта строка, графа прочеркивается.

Составление и представление бухгалтерской отчетности производится в тысячах рублей без десятичных знаков.

В бухгалтерской отчетности хозяйства обеспечивается сопоставимость отчетных данных с показателями за предшествующий отчетный год исходя из изменений, связанных с применением Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденного приказом Минфина России от 31 декабря 2008года № 12522.

Представляемая в установленные законодательством Российской Федерации адреса бухгалтерская отчетность подписывается руководителем и главным бухгалтером хозяйства.

При составлении бухгалтерской отчетности должны быть исполнены требования Положений по бухгалтерскому учету по раскрытию в в бухгалтерской отчетности информации об изменениях учетной политики.

Производство и себестоимость продукции животноводства ведут в Ф.13-АПК.

В эту форму включают данные о производстве все видов продукции и затрат труда, средств по выращиванию, доращиванию и откорму скота. Здесь же отражают затраты по отраслям животноводства, не давшим продукции.

По строке 010 в графе 3 приводится среднегодовое поголовье только по коровам молочного направления, а в затраты на содержание молочного стада коров (графы 4-7) должны включатся также затраты на содержание быков-производителей.

В графе 3 по строке 010 отражаются коровы-кормилицы, выделенные для кормления групп телят с полным прекращением доения этих коров. Затраты по содержанию коров со дня перевода их в кормилицы относятся к затратам по выращиванию телят и отражают по строке 010.

В среднегодовое поголовье молочного стада не должны включаться также коровы, приведенные на откорм (нагул) за время нахождения их на откорме в отчетном году.