Категория: Бланки/Образцы

Расчет | Пример |

Расчет | Пример |  Источники |

Источники |  Теория

Теория

Стоимость работ в локальных сметах (расчетах) в составе сметной документации может рассчитываться в двух уровнях цен [1]:

в ценах базисного уровня, определяемых на основе действующих сметных норм и цен, установленных по состоянию на 01.01.2000 г.;

в текущих (прогнозных) ценах, определяемых на основе цен, сложившихся к моменту составления смет или прогнозируемых к периоду осуществления строительства.

Полная стоимость объекта включает затраты на строительно-монтажные работы, затраты на приобретение и монтаж оборудования и прочие затраты:

где – затраты на строительно-монтажные работы по возведению зданий и сооружений, монтаж технологического оборудования, руб.;

– затраты на приобретение основного и вспомогательного технологического оборудования, руб.;

– прочие и лимитированные затраты, включающие научно-исследовательские работы; авторский надзор, подготовку кадров, дополнительные расходы, вызванные местными условиями строительства объекта и др. руб.

Стоимость строительно-монтажных работ в локальной смете включает прямые затраты, накладные расходы и сметную прибыль:

где – прямые затраты, включающие стоимость материалов, изделий, конструкций, оплату труда рабочих и эксплуатации строительных машин, руб.;

– накладные расходы, охватывающие затраты строительно-монтажных организаций, связанных с созданием общих условий производства, его обслуживанием, организацией и управлением, руб.;

– сметная прибыль, представляющая собой сумму средств, необходимых для покрытия расходов строительной организации на развитие производства, социальной сферы и материальное стимулирование работников, руб.

Прямые затраты на строительно-монтажные работы включают:

где – сдельная и повременная оплата труда рабочих, занятых непосредственно на строительно-монтажных работах, руб.;

– расходы по эксплуатации строительных машин и оборудования, руб.;

– расходы на материалы, необходимые для выполнения строительно-монтажных работ, руб.

Прямые затраты на строительно-монтажные работы иначе определяются исходя из объемов работ и согласованных единичных расценок:

где – объем строительно-монтажных работ i -го вида в натуральных измерителях;

– цена (расценка) за единицу строительно-монтажной работы, руб./нат. ед.;

i=1…I – число работ на объекте строительства.

Все эти данные заносим в локальную смету на электромонтажные работы.

Стоимость монтажных работ в базисных ценах включает в себя следующие элементы:

Общая стоимость 126,970 тыс. руб.

Фонд основной заработной платы 25,920 тыс. руб.

Затраты по эксплуатации машин 37,100 тыс. руб.

в т.ч. фонд оплаты машинистов 3,340 тыс. руб.

Сметная стоимость материалов 63,950 тыс. руб.

Базисные индексы удорожания стоимости строительства в марте 2006 г. по отношению к 2000 г. с учетом инфляции составляют [2]:

- стоимость материалов =2,5380;

- эксплуатация машин = 2,0370.

После того, как в локальной смете мы рассчитали величину прямых затрат переходим к определению накладных расходов.

Накладные расходы определяются:

Сн = (25,920+3,340)х 4,0390 х 0,9500= 112,272 тыс. руб

где – суммарная величина основной заработной платы рабочих строителей ( ) и механизаторов . руб.;

– индекс текущего уровня заработной платы в строительстве по отношению к уровню 2000 г. отн. ед.;

– норматив накладных расходов, рекомендуемый Госстроем России, %, принимаем по [ 2 ] – 0,9500.

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ. Размер сметной прибыли определяем на основе рекомендуемых общеотраслевых нормативов от оплаты труда рабочих:

Рсм = (118,181+68,769+162,305)· 0,6500 = 227,016 тыс. руб.

где – суммарная величина основной заработной платы рабочих строителей ( ) и механизаторов . руб.;

– индекс текущего уровня заработной платы в строительстве по от ношению к уровню 2000 г. отн. ед.;

kп – норматив сметной прибыли, рекомендуемый Госстроем России, принимаем по табл. 2 [2 ] – 0,6500.

Начисление накладных расходов и сметной прибыли при составлении локальных смет (расчетов) без деления на разделы производим в конце сметы за итогом прямых затрат, а при формировании по разделам - в конце каждого раздела и в целом по смете (расчету).

1.1.2. Пересчет локальной сметы в текущие цены при

использовании базисно-индексного метода

При детальном пересчете в текущие (прогнозные) цены индексируются следующие элементы локальной сметы: фонд заработной платы (основная заработная плата и заработная плата машинистов); затраты по эксплуатации машин; стоимость оборудования и материалов.

Затраты на материалы в текущих ценах тыс. руб. расчетного года τ.

где – стоимость материалов в базисных ценах 2000 г.;

– базисные индексы удорожания материалов к расчетному году τ, отн. ед.

= 63,950·2,5380 = 162,305 тыс. руб

Затраты на основную заработную плату по монтажу и на заработную плату по эксплуатацию машин в текущих ценах:

где – основная заработная плата работников, в т.ч. выполняющих строительно-монтажные работы ( ), и машинистов ( ) в расценках 2000 г. тыс.руб.;

– базисный индекс увеличения заработной платы к расчетному году τ, отн. ед.

Сзп = (25,920+3,340)х 4,0390 = 349,255 тыс.руб

Затраты по эксплуатации машин в текущих ценах:

где – затраты по эксплуатации машин (за вычетом заработной платы машинистов) в расценках базисного периода, тыс.руб.;

– базисный индекс удорожания эксплуатации машин к расчетному году τ, отн. ед

Сэм = 33,760·2,0370 = 68,769 тыс. руб

Для определения прямых затрат просуммируем полученные по формулам (7), (8), (9) результаты.

1.1.3. Расчет дополнительных затрат

При составлении локальных смет на приобретаемое оборудование учитываем дополнительные затраты на тару и упаковку, транспортные расходы, заготовительно-складские расходы и наценка торговых организаций:

где – стоимость запасных частей, руб.;

– расходы на тару и упаковку, руб.

– транспортные расходы, руб.

– стоимость услуг посреднических и сбытовых организаций, руб.;

– расходы на комплектацию, руб;

– заготовительно-складские расходы, руб.

Все составляющие дополнительных расходов, связанных с приобретением оборудования, в соответствии с нормативными документами [43 ] определяем как долю от сметной стоимости оборудования:

– стоимость запасных частей

– расходы на тару и упаковку

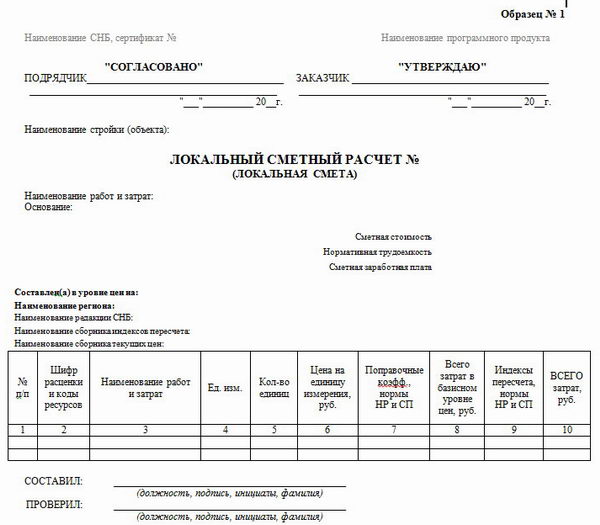

После изучения методических и нормативных основ определения статьей сметной стоимости работ можно приступить к методам и примерам составления локальных смет на строительные работы в отдельности.

Общими исходными данными (условиями) в этой работе являются следующие:

ведомость подсчета объемов работ или ресурсная ведомость по проектным и нормативным материалам;

согласованные с заказчиком условия ценообразования (метод составления смет, Нормативная база и др.);

О местные условия строительства объекта;

данные проекта организации строительства (затраты труда рабочих, время использования машин и др.).

На современном этапе развития строительного дела, в том числе сметного, используют следующие методы составления смет:

ресурсный;

ресурсно-индексный;

базисно-индексный;

на основе укрупненных нормативов, в том числе показателей объектов- аналогов.

Ресурсно-индексный метод сочетает в себе ресурсный метод и систему индексов на сметные цены ресурсов.

Основными методами являются ресурсный и базисно-индексный. На них и остановимся подробнее.

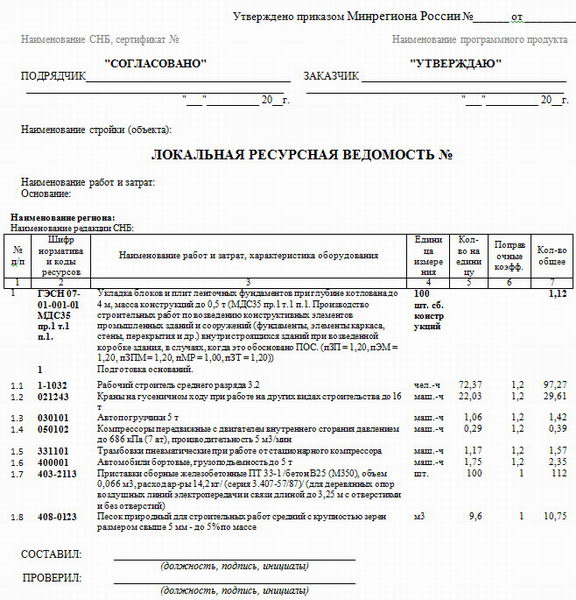

Ресурсный метод представляет собой сметный расчет в текущих или прогнозируемых ценах на все ресурсы, необходимые для определения сметной стоимости строительных работ. Этот метод является наиболее рыночным, поскольку стоимость требуемых ресурсов рассчитывается непосредственно в реальных текущих Ценах. При ресурсном методе составляются два документа: локальная ресурсная ведомость и локальный ресурсный сметный расчет (локальная ресурсная смета).

В локальной ресурсной ведомости на основе норм (см. табл. 1.2) и. проектных данных определяются необходимые для выполнения работ производственные ресурсы: затраты труда рабочих (чел.-ч), время использования строительных машин и механизмов (маш.-ч), расход материалов в натуральных единицах измерения.

Для определения этих показателей используются следующие источники:

сметно-нормативная база - сборники ГЭСН-2001, ТСН, ПОСН, ФСН, ИСН;

проектные материалы: ведомости материалов (ВМ), сводные ведомости материалов (СВМ), таблицы спецификаций, данные о затратах труда рабочих и времени использования машин и механизмов в ПОС или ПИР (проект производства работ);

другие сборники нормативных показателей.

Локальная ресурсная ведомость составляется по образцу № 5 приложения 2 МДС 81-35.2004 (прил. 22).

Локальную ресурсную ведомость можно составлять в двух разделах: в первом разделе определяется потребность в ресурсах, а во втором они сводятся по однородности. Такое допускается и в локальной ресурсной смете, составляемой на основе данных соответствующей ведомости. При этом материмы, как правило, подразделяются на основные и вспомогательные.

Локальный ресурсный сметный расчет (смета) составляется по образцу № 5а приложения 2 МДС 81-35.2004 (прил. 23) на основе локальной ресурсной ведомости (табл. 1,1).

Цены на ресурсы принимаются либо средние территориальные (сб. ССЦ, СССЦ), либо исходя из реальных экономических условий работы подрядчика по согласованию с заказчиком. Кроме того, справки о цепах на строительные ресурсы приводятся в различных информационных изданиях и каталогах: «Стройка-, «Строитель», «Строй-Маркет» и др.

Все особенности составления смет распространяются также иа сметы, составляемые ресурсным методом: применение различных коэффициентов, учет условий производства работ и др.

Ввиду большой трудоемкости составления ресурсной ведомости по трем статьям прямых затрат и нахождения текущих (реальных) цен на все виды ресурсов этот метод, даже при автоматизации сметных расчетов, пока еще не получил должного применения и уступает базисно-индексиому методу. Автоматизация сметных расчетов, как известно, требует кодирования сметных норм и цеп. В условиях постоянно увеличивающейся номенклатуры материалов коды на них часто отсутствуют и не приводятся в информационно-справочных изданиях.

Несмотря на это, ресурсный метод широко применяется прн составлении смет на несложные объекты с небольшим перечнем работ и потребных ресурсов, например, в дорожно-строительной сфере, а также в связи с отставанием в разработке территориальных единичных расценок в ряде регионов России.

Ниже приводится пример составления локальной ресурсной ведомости по кир-пичной кладке строительства жилого дома (см. также табл. 1.1 и 1.2).

Таблица 3.1. Локальная ресурсная ведомость Образец № 5

Строительство жилого дома

Локальная ресурсная ведомость №

на кирпичную кладку наружных стен и перегородок Основание: чертежи №№ ,табл. ГЭСН-2001-08 № п/п Шифр, номера нормативов и коды ресурсов Наименование работ о затрат, характеристика оборудования и его масса Единица измерения Количество на единицу общая 1 2 3 4 5 б 1 ГЭСН-08-02-010-05 Кладка наружных стен толщиной 640 мм из кирпича с облицовкой лицевым кирпичом прн высоте этажа до 4 м м3 250,0 1 ¦ ¦ - Затраты труда рабочих-строителей чел.-ч 6,03 1507,5 1.1. Средний разряд работы 3,2 2 Затраты труда машинистов чел.-ч 0,32 80,0 3 Машины и механизмы 020129 Краны башенные при работе на других видах строительства (кроме монтажа технологического оборудования) 8 т маш.-ч 0,32 80,0 4 Материалы 4.1. Основные материалы 404-0047-502 Кирпич керамический пустотелый М150 1000 шт. 0,289 72,25 404-0127-502 Кирпич керамический М150, лицевой пустотелый красный 1000 шт. 0Д06 26,50 402-0013 Раствор готовый кладочный цементно- известковый М150 м3 0,25 62,50 Вспомогательные материалы 102-0026 Пиломатериалы хвойных пород. Бруски обрезные длиной 4-6,5 м, шириной 75-150 мм,толщиной 40-75 мм, III сорта м3 0,0005 0,125 411-0002 Вода водопроводная м3 0,35 87,50

1 2 3 4 5 б 2 ГЭСН-08-02-002-3 Кладка перегородок из кирпича армированных толщиной в 1/2 кир-пича при высоте этажа до 4 м 100 мг 2,0 01 Затраты труда рабочих-строителей чел.-ч 170,17 340,34 1.1. Средний разряд работы 3 2 Затраты труда машинистов чел.-ч 4,22 8,44 3 Машины и механизмы 020129 Краны башенные при работе на других видах строительства (кроме монтажа технологического оборудования) 8т маш.-ч 4,11 8,22 400 001 Автомобиль бортовой (до 5 т) маш.-ч 0,11 0,22 4 Материалы 4.1. Основные материалы 404-0007-503 Кирпич керамический полнотелый М150 1000 шт. 5,04 10,08 402-0012 Раствор готовый кладочный цементно- известковый М25 м3 2,3 4,6 204-0003 Арматура класса А-1 диам, 10 мм т 0,09 0,18 4.2. Вспомогательные материалы 411-0002 Вода водопроводная м3 0,3 0,60 101-0782 Поковки из квадратных заготовок массой 1,8 кг т 0,0023 0,0046 102-0026 Пиломатериалы хвойных пород. Бруски обрезнЫе длиной 4-6,5 м, шириной 75-150 мм, толщиной 40-75 мм, III сорта м3 0,016 0,032 Составил (должность, подпись (инициалы, фамилия)) Проверил <должность, подпись (инициалы, фамилия))

При составлении ресурсной ведомости данные по ряду материалов принимаются по проекту.

Как помнит читатель, первая локальная смета для наглядности материала п. 1.1 была составлена ресурсным методом в табл. 1.1 на базе ресурсных данных таблицы ГЭСН 08-02-010-5, приведенных в п. 1 табл. 3.1.

Для сравнительной оценки результатов составленной в табл. 1.1 ресурсной сметы рассчитаем сметную стоимость приведенной в смете работы базисно-индексным методом с использованием сборников ТЕР-2001-08 СПб. и ФЕР-2001-08 с индексацией цен на июнь 2007 г. (табл. 3.2 и 3.3). Таблица 3.2. Локальная смета

Образец №4 Пример-Т

Строительство жилого здания

Локальный сметный расчет №

(локальная смета)

на кирпичную кладку наружных стен толщиной 640 мм с облицовкой лицевым керамическим кирпичом

Основание: чертежи №

Сметная стоимость 1505 тыс. руб. Средства на оплату труда 116,7 тыс. руб.

Составлена по ТЕР-2001-08 СПб в текущих ценах по состоянию на июнь 2007 г. руб. № п.п. Шифр и номер позиции норматива Наименование работ

и затрат, единица измерения Коли-чество Стоимость единицы Общая стоимость Затраты труда рабочих, чел.-ч,

не занятых обслуживанием машин всего эксплуатации машин Всего оплаты труда эксплуатация машин на единицу всего оплаты труда в т. ч. оплаты труда в т. ч. оплаты труда 1 2 3 4 5 б 7 8 9 10 и 1 ТЕР-08-02-010-5 Раздел «Стены» 250 197,50 31,80 49 375 16 130 7950 6,03 1507,50 Кладка наружных стен толщиной 640 мм при высоте этажа до 4 м из керамического кирпича с облицовкой лицевым керамическим кирпичом, 1 м3 64,52 5,06 1265 Таблица 3.2 (окончание)

1 2 3 4 5 6 7 8 9 10 11 2 ССЦ-06/2007 404-0127-500 Кирпич керамический пустотелый М150,1000 шт. 72,25 (7516,81) (543 089) 3 ССЦ-06/2007 404-0127-504 Кирпич керамический лицевой пустотелый красный Ml50,1000 шт. 26,50 (17 038,04) (451 508) Итого по единичным расценкам 49 375 16 130 7950 1265 1507,50 В том числе материалы (49 375- 16 130- 7950) 25 295 Неучтенные расценкой материалы в текущих ценах (994 597) ЦиСН-06/2007, т. 1.2, п. б Индексация по статьям затрат: Оплата труда с индексом 16 130x6,709 6,709 108 216 108 216 Эксплуатация машин с индексом 7950 х 5,453 5,453 43 351 43 351 В том числе оплата труда машинистов с индексом 1265 х 6,709 6,709 8487 8487 Учтенные расценкой материалы с индексом 25 295 х 5,204 5,204 131 635

1 і 1 г з 4 5 б 7 8 9 ¦¦I'tClio: її Неучтенные материалы в текущих ценах 994 597x1,0 1 994 597 Итого прямые затраты в текущих ценах (108 216 + + 43 351 + 131 635 + + 994 597) 1 277 799 108 216 43 351 8487 МДС 81-33.2004, письмо Росстроя от 31.01.2005 г. Накладные расходы от ФОТ, 7о 122 133 835 (108 216 +8487) х 1,22 х х 0,94 Итого сметная себестоимость 1 411 634 Письмо Росстроя от 18.11.2004 г. № АП-5536/06, прил. 1, п. 8 Сметная прибыль от ФОТ, % 80 93 362 (108 216 + 8487) х 0,80 Всего по смете 1 504 996 108 216 43 351 1507,50 8487 Составил <должность, подпись <инициалы, фамилия)) Проверил (должность, подпись (инициалы, фамилия)) Таблица 3.3. Локальная смета

Образец № 4 Пример-Ф

Строительство жилого здания

Локальный сметный расчет №

(локальная смета)

на кирпичную кладку наружных стен толщиной 640 мм с облицовкой лицевым керамическим кирпичом

Основание: чертежи №_

Сметная стоимость 1647,32 тыс. руб. Средства на оплату труда 108,32 тыс. руб.

Составлена по ФЕР-2001-08 с пересчетом в текущие цены Санкт-Петербурга по состоянию на июнь 2007 г. руб. № п.п. Шифр и номер позиции норматива Наименование работ и затрат, единица измерения Коли-чество Стоимость единицы Общая стоимость Затраты труда рабочих,

чел.-ч, не занятых обслуживанием машин всего эксплуатации машин всего оплаты труда эксплуатация машин на единицу всего оплаты труда в т. ч. оплаты труда вт. ч. оплаты труда 1 2 3 4 5 б 7 8 9 10 11 1 ФЕР-08-02-010-05 Раздел «Стены» 250 925,15 27,65 231 288 13 190 6913 6,03 1507,50 Кладка наружных стен толщиной 640 мм при высоте этажа до 4 м из керамического кирпича с об-лицовкой лицевым керамическим кирпичом,1 м3 52,76 3,39 848

h 2 4 5 6 7 8 9 10 11 ЦиСН-Об/2007, т. 1.2, п. б Индексация прямых затрат в текущий уровень цен Санкт-Петербурга: Оплата труда с индексом 6,709 х 1,224 8,212 108 316 108 316 Эксплуатация машин с индексом 5,453 х 1,054 5,747 39 729 39 729 В том числе оплата труда машинистов с индексом 6,709 х 1,224 8,212 6964 6964 Материалы в рас-ценке с индексом (321 289- - 13 190-6913) х х 5,204 х 1,16 6,037 1 274 848 Итого прямые затраты в текущих ценах Санкт-Петербурга (108 316 + 39 729 + + 1 274 848) 1 422 893 108 316 39 729 6964 МДС 81-33.2004, письмо Росстроя от 31.01.2005 г. Накладные расходы от ФОТ, % 122 132 203 (108 316 +6964) х х 1,22 х 0,94

Таблица 3.2 (продолжение)

1 2 3 4 5 б 7 8 9 10 11 Итого сметная себестоимость 1 555 096 Письмо Росстроя от 18.11.2004 г. № А П-55 36/06, прил. 1, п. 8 Сметная прибыль от ФОТ, % 80 92 224 (108 316 +6964) х х 0,80 Всего по смете 1 647 320 108 316 39 729 1507,50 6964 Составил (должность, подпись (инициалы, фамилия)) Проверил (должность, подпись (инициалы, фамилия))

ю

При составлении смет базисно-индексным методом базовые цены статьей прямых затрат для приведения их в текущий уровень умножаются иа соответствующие коэффициенты-индексы, которые ежемесячно приводятся в журналах ЦиСН РЦЦС СПб и ВЦ в СПб ЦМиЭЦ, к сметным ценам на 01.01.2000 г. и на 01.01.1984 г. по видам строительства, работ и конструкций (табл. 3.4).

Таблица 3.4. Региональные индексы по видам строительства'

Примеры региональных индексов пересчета сметной стоимости строительства для применения с 1 июня 2007 г.

Индексы к элементам прямых затрат в сметных ценах на 01.01.2000 г. и на 01.01.1984 г. 1.1. На полный комплекс работ при новом строительстве и реконструкции объектов №N2 п.п Наименование видов строительства, зданий и сооружений Оплата труда рабочих Экспл. машин Материалы с доставкой (а среднем) 1 Строительство, в целом 2000 г. 6,709 5,138 4,279 1984 г. 126,34 104,66 103,60 2 Панельные здания и сооружения 2000 г. 6,709 5,138 4,266 1984 г. 126,34 104,66 98,92 3 Кирпичные здания и сооружения 4649 104,80 4 Монолитные здания и сооружения 4,108 107,67 5 Промышленные здания и соору-жения в каркасном исполнении 4,406 101,35 б Деревянные здания и сооружения « 3,063 70,07

Приведенные в табл. 3.4 индексы предназначены для составления иивесторских смет, формирования предложений между заказчиками и подрядчиками о цене строительства, планирования и укрупненного расчета инвестиций иа весь комплекс работ, а также для расчетов между заказчиками и подрядчиками по всему комплексу работ на объектах с неразорванным строительным циклом в соответствии с условиями заключенных договоров (контрактов).

Стоимость работ в сметах определяется на основе объемов работ и единичных Расценок.

Единичные расценки могут быть федеральными (ФЕР-2001, ФЕРр-2001 и др.), территориальными (ТЕР-2001, ТЕРр-2001 и др.), а также фирменными.

Составление смет с применением указанных расценок осуществляется в базисном или текущем уровне цен. Базисным уровнем сметных нормативов в настоящее время является уровень цен на 01.01.2000 г.

' Источник: ЦиСН 06-2007. Приложение к письму РЦЦС СПб. от 14.06.2007 г. № 2007-06».

Таблица 3.5. Индексы по видам работ

1.2. Индексы к элементам прямых затрат по видам строительных, специальных строительных и монтажных работ при новом строительстве и реконструкции объектов бюджетного и внебюджетного финансирования №№ п.п. Наименование видов работ и конструктивных элементов Оплата труда рабочих Эксплуатация

машин и механизмов Материалы с доставкой (в среднем) 1 Земляные работы 2000 г. 6,709 5,079 4,857 1984 г. 126,34 114,03 83,46 2.1 Фундаменты ленточные 2000 г. 5,008 5,564 1984 г. 107,18 107,61 2.2 Фундаменты на свайных основаниях 5,044 5,917 103,05 132,82 3 Несущие и ограждающие конструкции иэ сборного бетона и железобетона 6,234 5,031 113,15 104,29 4 Бетонные и железобетонные монолитные конструкции 4,839 4,396 « 107,14 120,74 5 Строительные металлические конструкции 4,508 3,665 106,48 124,62 6 Конструкции из кирпича и блоков 5,453 5,204 98,97 117,14

Стоимость материалов, не учтенных прямыми затратами расценок, добавляется отдельными строками при составлении смет в базовых или текущих ценах.

Фирменные расценки разрабатываются иа основе элементных ресурсных нормативов и текущей стоимости входящих в норму ресурсов по фактическим данным подрядной организации. Методика составления смет на базе фирменных расценок практически не отличается от разработки смет с использованием других их видов.

Еще раз уточним, что в настоящее время используют следующие виды сметных цен строительных материалов:

фактические текущие сметные цены по данным бухгалтерского, складского и производственного учета предприятий-изготовителей, а также самих подрядных организации;

средние сметные цены на основные строительные ресурсы в Российской Федерации (сборник ССЦ и др.);

средние цены иа строительные материалы в Северо-Западном региональном еженедельнике «Стройка», а также в сборниках •'Строитель-, «Строй Маркет» и др.

. В сборнике ССЦ приводятся следующие цены ресурсов: 1. Тарифные ставки оплаты труда в строительстве.

2 Сборник базовых и текущих средних сметных цен на перевозку грузов автомобильным транспортом и погрузочно-разгрузочные работы при автомобильных перевозках.

Сборник базовых и текущих средних сметных цен на материалы, изделия и конструкции.

Сметные цены на тару, упаковку и реквизит.

5. Сметные расценки на эксплуатацию строительных машин, механизмов и средств малой механизации.

6. Базовые и текущие сметные цены па оборудование, мебель, инвентарь здании н сооружении.

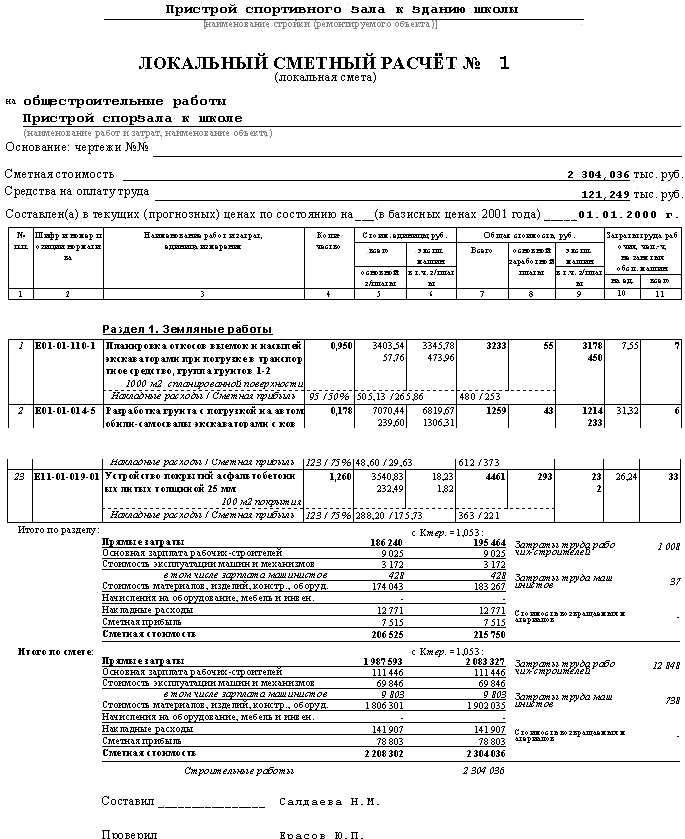

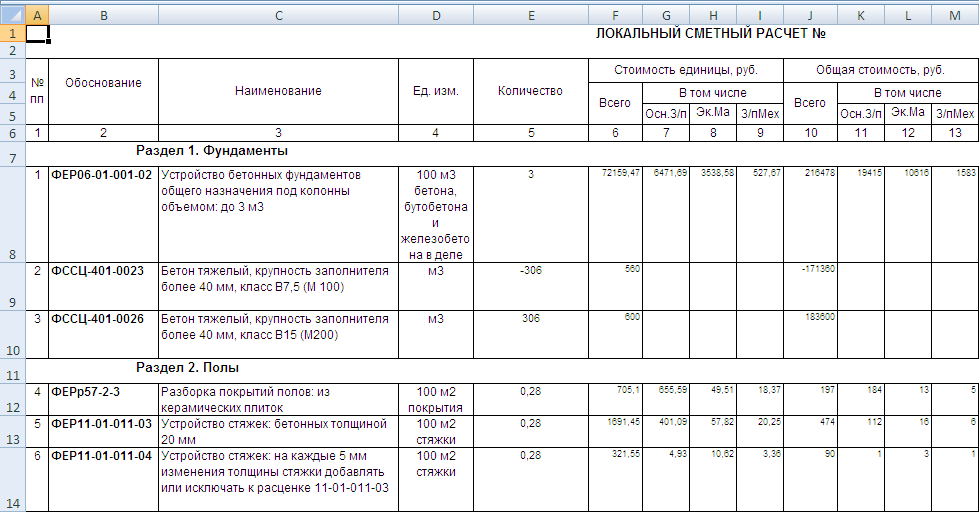

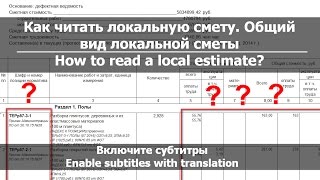

В локальных сметах производится группировка расчетов в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств. Группировка по разделам должна соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства.

Сметная документация в соответствии с МДС 81-35.2004 нумеруется в следую-щем порядке.

Нумерация локальных смет производится прн формировании объектной сметы с учетом номера и наименования главы сводного сметного расчета стоимости строительства, в которую она включается.

Как правило, нумерация локальных смет производится следующим образом: первые две цифры соответствуют номеру главы сводного сметного расчета, вто-рые — номеру стройки в главе, и третьи означают порядковый номер локальной 'сметы в данном объектном сметном расчете (смете).

В МДС 81-35.2004 дается также порядок округления цифр. Результаты вычислений и итоговые данные в сметной документации рекомендуется в локальных сметных расчетах (сметах) округлять до целых рублей, в последующих сметах — в тысячах с округлением до двух знаков после запятой.

В сметном деле использование сборников ФЕР-2001 имеет некоторые особенности по сравнению с территориальными расценками. Например, расцепка ФЕР-08-02-010-05 по сравнению с ТЕР-08-02-010-5 учитывает стоимость всех необходимых материалов для выполнения дайной работы по кирпичной кладке стен.

Расценки из федеральных сборников разработаны в уровне цен на 01.01.2000 г. Для 1-го базового района (Московской области), что требует прн их использовании соответствующей привязки к местным условиям и применения двойных индексов Для гшдексаци и эл ементо в прям ых затрат.

В Санкт-Петербурге расценки из сборников ФЕР-2001, ФЕРр-2001, ФЕРм-2001 и ФЕРп-2001 применяются с учетом следующих территориальных поправочных коэффициентов 1С элементам прямых затрат:

9 оплате труда рабочих — 1,224;

Q эксплуатации машин и механизмов — 1,054;

а стоимости материалов — 1,160.

Для пересчета в текущие цены индексы к ФЕР-2001 в смете табл. 3.5 умножены на местные индексы по видам работ из ЦиСН-06/2007, т. 1.2, п. 6 (конструкции из кирпича и блоков).

В журнале ЦиСН ежемесячно публикуются также Рекомендуемые индексы пересчета сметной стоимости строительства к базисным ценам 1984 и 2000 гг. по Федеральным округам и регионам Российской Федерации для индексации ФЕР-2001, ФЕРр-2001 и ФЕРм в текущий уровень цен (к элементам прямых затрат и общей стоимости С MP без НДС).

Определенный экономический интерес представляет сравнение и анализ результатов составленных на одну и ту же работу смет в ценах на нюнь 2007 г. с использованием разных методов и показателей (табл. 1.1, 3.2 и 3.3).

Для удобства сравнения и анализа материала сведем показатели по сметам в табл. 3.6.

Таблица 3.6. Сравнение показателей локальных смет в ценах на июнь 2007 г. №

п/п. Наименование показателей Единица измерения Показатели по сметам пример-Р пример-Т пример-Ф 1 2 3 4 5 Б 1 Сметная стоимость тыс. руб. 1536,29 1505,00 1647,32 2 Средства на оплату труда тыс. руб. 116,67 116,70 115,28 3 В том числе рабочих-строителей тыс. руб. 108,19 108,22 108,32 4 Цена 1 чел.-ч рабочих-строителей по сметной стоимости (п. 3 :1507,5) руб./чел.-ч 71,77 71,78 72,85 5 Доля средств на оплату труда в сметной стоимости % 7,59 7,75 6,99 б Доля материалов в сметной стоимости % 75,34 74,83 77,39 7 Удельный вес прямых затрат в сметной стоимости % 85,21 84,90 86,38 8 Себестоимость в сметной стоимости % 93,92 93,80 94,40 9 Отношение сметной стоимости работы к стоимости по ТЕР-2001 СПб. % 102,08 100,00 109,46

Результаты анализа приведенных в табл. 3.6 показателей не претендуют на абсолютное значение, чтобы делать общие выводы и заключения, но даже при этом молено подметить некоторые моменты и дать определенную оценку представленному материалу.

Из табл. 3.6* видно, что наибольшая сметная стоимость получалась по ФЕР-2001 (почти на 9,5% больше, чем по ТЕР-2001 СПб.). Как объяснить такое превышение при одинаковой нормативной базе — ГЭСН-2001? Просматриваются два обстоятельства: искажающее влияние двойной индексации и особенно большая стоимость

Г статей прямых затрат в ФЕР-2001, в основном материалов, доля которых — самая высокая (77,39 %), что свидетельствует о дороговизне строительных материалов в Московской области. Удельный вес прямых затрат в сметной стоимости примерно на одном уровне (в среднем 85,5%), но опять-таки выше в базовом районе (86,38%).

Себестоимость работ составляет около 94%, оставляя на сметную прибыль всего 6 %. Получается, что действующие сметные нормы, расценки и цены обеспечивают высокую себестоимость (издержки производства) и не способствуют высокой рентабельности работы подрядных организаций. В плане совершенствования технологической структуры инвестиций себестоимость работ следует. всячески снижать.

Теперь в процессе анализа обратим свое внимание на трудовые показатели. Часовая оплата рабочих примерно одинаковая (низкая), иа уровне среднего разряда работы в 3,2 (в Москве — 2,4) при среднем 4 разряде в строительстве. Сметная часовая оплата труда, как уже отмечалось, значительно ниже реальной, рыночной оплаты труда, составляющей в целом по строительству в Санкт-Петербурге в среднем 150 руб. Из-за низких тарифных ставок, заложенных в сметах, чрезвычайно низка также доля средств на оплату труда в составе прямых затрат и в сметной стоимости в целом. В результате без компенсации заказчиком разницы в сумме заработной платы, определяемой по договорным и государственным тарифным ставкам, сложно по сметной заработной плате организовать оплату труда рабочих в строительных организациях.

Наконец, еще раз отметим, что сметная стоимость работы самая низкая по ТЕР-2001 СПб, выше на 2,1 % ресурсным методом и на 9,5% по ФЕР-2001. Такое положение в сметном деле, как показывает практика, имеет устойчивый характер. Например, сметная стоимость данной работы в ценах июня 2006 г. выше на 3,87% ресурсным методом и на 15,89% по ФЕР-2001 относительно стоимости по ТЕР-2001. Отсюда можно делать определенные выводы.

Локальные сметы на виды работ могут составляться по ФЕР-2001 в следующих случаях:

при формировании инвесторских смет и подготовке тендерной документации;

при отсутствии в регионе территориальных единичных расценок;

по решению заказчика при финансировании из федерального бюджета.

Далее приведем пример локальной сметы, составленной в современном исполнении базисно-индексным методом (табл. 3.7).

Смета составлена на общестроительные работы по возведению одноэтажного производственного здания из сборного железобетона с использованием ТЕР-2001 СПб и пересчетом в цены сентября 2007 г. по одной из наиболее известных систем выпуска сметной документации «АО».

При этом встал вопрос по оценке неучтенных в ТЕР-2001 материалов. Поскольку большинство цен на материалы в сборнике ССЦ-09/2007 РЦЦС СПб отсутствовало, было принято решение (с учетом источника финансирования) использовать для расчета сметы, данные СПбГУ «Центр мониторинга и экспертизы Цен» из журнала «Вестник ценообразования в Санкт-Петербурге» (индексы пересчета) и СССЦ (текущие цены материалов) за сентябрь 2007 г.

Стройка

Таблица 3.7. Локальная смета

Образец № •

Сметена выпуска сметной документации АО Сор irigh (InfoStruy Ltd.

Производственное здание

ЛОКАЛЬНАЯ СМЕТА № 1

на общестроительные работы по возведению производственного здания

Основание: Сметная стоимость Средства на оплату труда

Чертежи №

63 186.2 тыс. руб. 3168.22 тыс. руб.

Смета составлена по ТЕР-2001 СПб с пересчетом а цены сентября 2007 г. № п/п Шифр и номер позиции норматива Наименование работ и затрет Количество, единица измерения Стоимость единицы, руб. Общая стоимость, руб. Затраты труда рабочих, незанятых обслуживанием машин, чел.-ч. всего эксплуатации машин всего оплаты труда эксплуатации машин оплаты труда в т. ч. оплаты труда в т. ч. оплаты труда на единицу всего 1 2 3 4 5 б 7 8 9 10 11 Подземная часть здании Раздел 1. Земляные работы 1 ТЕР-01-01-003-14 РАЗРАБОТКА ГРУНТА 8 ОТВАЛ ЭКСКАВАТОРА-МИ ИЛИ С КОВШОМ ВМЕСТИМОСТЬЮ 0,5 (0,5-0,63) МЗ, ГРУППА ГРУНТОВ: 2 HP=89.3% (НР-64) СП=50% (СП=36) 0.120Q 1000M3 3535.98 129.32 3406.66 466.10 426 16 410 56 13.57 1.64 2 ТЕР-01-01-013-14 РАЗРАБОТКА ГРУНТА С ПОГРУЗКОЙ НА АВТОМОБИЛ И-САМОСВАЛЫ ЭКСКАВАТОРАМИ С КОВШОМ ВМЕСТИМОСТЬЮ 0,5 (0,5-0,63) МЗ, ГРУППА ГРУНТОВ: 2 НР=89.3% (HP-13Q1) СП=50% (СП=729) 1.75 1000МЗ 5011.11 143.71 4861.04 6Е9.20 8769 251 G507 1206 15.08 26.39 1 1 1 3 4 5 б 7 8 9 10 11 3 1 ТЕР-01-01-033-2 ЗАСЫПКА ТРАНШЕЙ И КОТЛОВАНОВ С ПЕРЕ-. МЕЩЕНИЕМ ГРУНТА ДО 5 М БУЛЬДОЗЕРАМИ МОЩНОСТЬЮ: 59 <ВО> КВТ (Л.С.), 2 ГРУППА ГРУНТОВ

HP=89.3% (НР-1448) СП

50% (СЛ=811) 11.57 1000МЗ 823.40 823.40: 140.15 9527 9527: 1622 4 ТЕР-01-01-033-8 ПРИ ПЕРЕМЕЩЕНИИ ГРУНТА НА КАЖДЫЕ ПОСЛЕДУЮЩИЕ 5 М ДОБАВЛЯТЬ: К НОРМЕ 1-033-2

Кпз=9 (Перемещение грунта на расстояние до 50 м)

НР=В9.3% (НР=6435). =50% (СП=3603) 11.57 1000МЗ 3659.40 3659.40 622.80 42 339 42 339 7206 5 TEP-Q1-02-061-2 ЗАСЫПКА ВРУЧНУЮ ТРАНШЕЙ, ПАЗУХ КОТЛОВАНОВ И ЯМ, ГРУППА ГРУНТОВ: 2 HP=75.2% (НР-13 592) СЛ-45% (СП-8133) 20.3 100МЗ 890.35 890.35 18 074 18 074 97.20 1973.16 б TEP-01-O2-OD5-1 УПЛОТНЕНИЕ ГРУНТА ПНЕВМАТИЧЕСКИМИ ТРАМБОВКАМИ, ГРУППА ГРУНТОВ: 1, 2 НР=89.3% (НР=16 033) СП=50% (СП=8977) 98 100МЗ 322.99 14G.37 176.62 36.84 31 653 14 344 17 309 3610 12.53 1227.94 7 СПГ-01-1-1С ПЕРЕВОЗКА ДО 1 КМ ГРУЗОВ АВТОМОБИЛЯМИ-САМОСВАЛАМИ (РАБОТАЮ-ЩИМИ ВНЕ КАРЬЕРОВ) - ГРУЗ 1 КЛАССА 1630 Т 3.65 5950 Итого: Раздел 1. Земляные работы

п. 1.1 Накладные расходы по видам рзбог п. 1.2 [ 1-4,6] [5]

ИТОГО накладные расходы 89.3 % 75.2 % ФОТ ФОТ 116 738

25 281 13 592 ЗВ 873 32 685 78 092 13 700 3229.13 п. 1.1 П. 1.2 Сметная прибыль по видам работ

[ 1-4,6]

[5]

ИТОГО сметная прибыль

Пересчета цены сентября 2007 г. ВЦ №9 т. 1 п.1

Зарплата рабочих-строителей Зарплата машинистио Эксплуатация машин Материалы,учтенные расценками 50% 45% ФОТ ФОТ

6.46 6.46 4.671 3.87 14 156 8133 22 289

211 145 88 502 364 768 43

10 11

Транспортировка грузов 4.671 27 792

Итого прямые затраты а текущих ценах 6.46 603 748

Накладные расходы 6.46 251 120

Сметная прибыль 143 987

Итого по разделу 998 855

Раздел 2. Фундаменты 8 ТБР-06-01-001-7 УСТРОЙСТВО ЖЕЛЕЗОБЕТОННЫХ ФУН-ДАМЕНТОВ ОБЩЕГО НАЗНАЧЕНИЯ ПОД КОЛОННЫ ОБЪЕМОМ ДО 10 МЗ НР=98.7% (НР МАЛЫХ ТИПОРАЗМЕРОВ ТОЛЩИНОЙ СЛОЯ 4 СМ НР=133.48% (НР-215) СП=95% (СП

1БЗ) 0.2113 1000М2 4099.05 646.21 2383.08 113.36 866 137 503 24 38.30 8.09 67 410-0001-001 СССЦ 09 2007 СМЕСИ АСФАЛЬТОБЕТОННЫЕ МАРКИ 1, ТИП А, ГОРЯЧИЕ ПЛОТНЫЕ КРУПНОЗЕРНИСТЫЕ 41.16 Т 1938.12 79 773 Итого: Раздел 11. Прочие работы

Наиладные расходы по видам работ п. 11 І 65] п. гг [ 56]

ИТОГО накладные расходы 115.62 % 133.48 % ФОТ ФОТ 108 421

5187 215 5402 3998 3436 649 354.24 л. 11 П. 21 Сметная прибыль по видам работ

ИТОГО сметная прибыль 75 % 95% ФОТ

ФОТ 3365 153 3518 Пересчет в цены сентября 2007 г. ВЦ NJ9-T.2 п. 43

Зарплата рабочих-строителей

Зарплата машинистов

Эксплуатация машин

Материалы, учтенные расценками

Материалы, неучтенные расценками

Итого прямые затраты в текущих ценах б .46 6.46 4.85 3.872 1 25 827 4193 16 665 82 141 79 773 204 406 продолжение # Накладные расходы 6.46

Сметнал прибыль 6.46

Итого по разделу Итого: Надземная часть здания

Итого по надземной части втом числе

Зарплата рабочих-строителей Зарплата машинистов Эксплуатация нашил Материальные затраты Накладные расходы от ФОТ Сметная щулбйпь от ФОТ Средстаа на оплату труда

Итого по смете:

Итого

втом числе

Зарплата рабочих-строителей Зарплата машинистов Эксплуатация иаитн Материальные затраты Транспортировка Накладные расходы от ФОТ Сметная прибыль от ФОТ Средства на оплату труда

НДС 1В %

Всего по смете

Составил: Инженер сметчик Проверил:

Начальник отдела

34 897 22 726 262 029

49 06s 340

2 337 585 174 815 2 005 848 39 879 209 2 559 048 2 233 650 2 677 169

53 547 629

2 774 281 279 170

г 433 йзо

42 834 230 27 792 2 931 029

490 467

168 220 9 638 573

63 186 202

М (ТІ М /

И. И. Иванов П. П. Петров В соответствии с МДС 81 -33.2004 и письмом Госстроя от 18.11.2004 г. № АП-5536/06 (прил. 8,10) начисление нормативов накладных расходов и сметной прибыли произведено на комплексы работ, определяемых по наименованиям сборников ГЭСН-2001, в процентах к фонду оплаты труда (ФОТ) рабочих (строителей и механизаторов) в. составе прямых затрат с пересчетом в цены сентября 2007 г, по индексам ВЦ N° 9, табл. 2. Нормы накладных расходов приведены с учетом коэффициента 0,94.

В программе «А0» в графе 4, в отличие от образца № 4, приводится (по просьбам пользователей) единица измерения. Количество в данной графе приведено с учетом единицы измерения.

В графе 2 показаны: шифры расценок, коды неучтенных материальных ресурсов, источники цен (СССЦ или ССЦ) и стоимость перевозки грузов (СПГ из ССЦ), п/п нормативов накладных расходов и сметной прибыли соответственно из МДС 81-33.2004 и письма Росстроя от 18.11.2004 г. № АП-5536/06.

Если нормы накладных расходов, а также сметной прибыли по работам в раз-делах не меняются, то их суммы рассчитываются в концевиках разделов (разделы «Каркас», «Стены» и др.) по нормам от ФОТ с учетом индексации зарплаты рабочих.

В разделах, где учет накладных расходов и сметной прибыли выполнен по каждой работе, их суммы, рассчитанные в базовых ценах от сумм зарплаты рабочих- строителей и машинистов, увеличены на коэффициент индексации (6,46).

Смета составлена с учетом НДС по ставке 18%. В заголовок сметы вынесены итоговые суммы сметной стоимости и средств на оплату труда рабочих (строителен и механизаторов).

Завершая порядок составления данной сметы, поясним один спорный вопрос. Речь идет о стоимости неучтенных расценками строительных материалов. Известно, что в сборниках ССЦ и СССЦ приводятся базовые сметные цены на материалы (без НДС) на 01.2000 г. и текущие (оптовые и сметные). Некоторые специалисты по сметному делу в строительстве считают, что при базисио-индексном методе составления смет в системе общей индексации базовой стоимости следует использовать базовые цены неучтенных материалов, стоимость которых значительно выше остальной части прямых затрат, учтенной расценками.

Мы сіслонньї считать, что в целях снижения искажающего влияния индексации базовых цен января 2000 г. правильнее использовать текущие сметные стоимости, что и предусмотрено в использовании системы выпуска сметной документации