Категория: Бланки/Образцы

Разное

Разное

Компании часто проводят профессиональные конференции, на которых делятся опытом, обсуждают стратегическое развитие, открытие новых направлений. Такие мероприятия преследуют сразу несколько целей: обучить персонал, обменяться мнениями, сплотить команду. Елизавета Сейтбекова, управляющая ООО «Корн-Аудит», рассказала «Расчету», как признать траты на такое мероприятие.

Вопрос признания расходов на конференцию во многом зависит от того, каким образом компания организует мероприятия, какие договоры она заключает, какая смета расходов у нее запланирована. Конечно, проще признать траты, если заключить договор со специализированной организацией. Вместе с тем, если проводить данное мероприятие самостоятельно, то можно сэкономить. Однако в последнем случае есть шанс возникновения рисков признания расходов. Рассмотрим оба варианта и решим, какой подходит лучше.

Вариант 1: заключение договора со сторонней компаниейЕсли компания хочет провести конференцию на должном уровне, при этом не тратить силы и время на ее организацию, можно пригласить специализированную компанию, которая организует мероприятие.

Сегодня на рынке существует множество фирм, предлагающих такие услуги. Они имеют в собственности или в аренде залы, оборудование, а также предоставляют дополнительные услуги: встреча гостей в аэропорту, предоставление переводчиков, ведущих мероприятия, организуют питание. Также такие компании приглашают на конференции преподавателей, консультантов, экспертов, которые могут обучить сотрудников новым дисциплинам и навыкам.

Важно правильно выбрать фирму, организующую конференции. Она должна иметь опыт проведения подобных мероприятий, помещения и оборудование, соответствующие требованиям заказчика. Для того, чтобы выбрать компанию, которая предлагает наилучшие условия, целесообразно провести конкурс.

После того, как вы нашли организатора, нужно заключить с ним контракт. Чаще всего это договор оказания услуг. По такому соглашению исполнитель обязуется по заданию заказчика оказать услуги, а последний обязуется оплатить их (ст. 779 ГК РФ ).

Существенными будут условия, определяющие конкретный вид оказываемой услуги (п. 1 ст. 779 ГК РФ), и цена.

Обратите внимание, виды предлагаемых услуг могут различаться. Тогда отличаться будут и отчетные документы. Если речь идет о консультационных услугах, подтверждающим документом будет акт приемки-передачи с выделением видов оказываемых услуг. Вместе с тем, в постановлении ФАС Московского округа от 10 октября 2011 года по делу № А40- 30370/10-127-132 суд указал, что отсутствие в актах оказания услуг информации о конкретных консультациях и рекомендациях налогоплательщику не является обстоятельством, исключающим его право учесть затраты на оплату консультационных услуг.

Если проводить корпоративное мероприятие самостоятельно, то можно сэкономить. Однако в последнем случае есть шанс возникновения рисков признания расходов.

Предметом договора могут быть образовательные услуги, если проведение конференции сопряжено с обучением сотрудников. В этом случае в соглашении нужно указать: условия, определяющие конкретный вид образовательной услуги, то есть то, чему обучают сотрудника, и стоимость. Необходимо документально подтвердить, что обучение проводится в интересах фирмы, то есть подобные затраты экономически оправданы (п. 1 ст. 252 НК РФ ). Кроме того, в соответствии с законодательством об образовании подобные услуги являются лицензируемыми, то есть необходимо запросить у проводящей мероприятие компании копию разрешительного документа.

Бумагами, подтверждающими, что сотрудники прошли курс обучения, будут дипломы (свидетельства, аттестаты), сертификаты и удостоверения, выданные образовательным учреждением, или другие документы (договор, акт об оказании услуг и т. д.) с указанием программы обучения.

Если компания заключает договор оказания консультационных услуг, то такие расходы признаются на основании подпунктов 14 и 15 пункта 1 статьи 264. пункта 1 статьи 252 НК РФ. Обязательным условием для признания этих трат является документальное подтверждение оказания услуги.

Если компания заключает договор на обучение, то стоимость признается в расходах на дату подписания акта или получения иного документа, подтверждающего, что работник окончил образование либо завершил его этап (пп. 3 п. 7 ст. 272 НК РФ ).

Стоимость любого обучения не облагается НДФЛ, если оно проводится российской организацией, имеющей лицензию на такую деятельность, или иностранной организацией с соответствующим статусом (п. 21 ст. 217 НК РФ. Письма Минфина от 11.11.2013 г. № 03-04-06/48063. от 22.04.2010 г. № 03-03-06/1/291 (п. 2), от 15.10.2007 г. № 03-04-06- 01/357). Имейте в виду, такие услуги не облагаются страховыми взносами.

Вариант 2: сам себе организаторЕсли компания хочет сэкономить и провести конференцию самостоятельно, то необходимо будет самим искать помещение, заключать договоры на банкетное обслуживание и многое другое. Поскольку траты на мероприятие могут значительно различаться, то необходимо придерживаться следующего алгоритма действий.

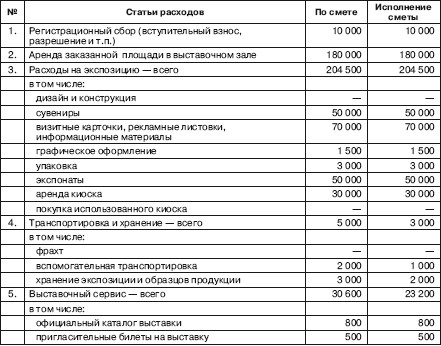

Для начала нужно составить смету расходов. Для того, чтобы понять, какие затраты придется понести, необходимо, прежде всего, рассчитать траты и утвердить приказом руководителя. Среди различных видов расходов можно выделить следующие: на размещение информации о проведении конференции в СМИ; на рекламу мероприятия; на рассылку приглашений, брошюр или каталогов рекламного характера; на обеспечение приглашенных раздаточным материалом; на аренду зала, аудио- и видеооборудование; на оплату услуг лекторов, их проезда к месту проведения семинара и обратно, а также на проживание в гостинице и на оплату услуг переводчика. Помимо этого, фирме нужно быть готовой и к другим расходам. Например, затратам на: изготовление сувенирной продукции для участников семинара; приобретение расходных материалов, проектора, флипчарта; организацию кофе-паузы, обедов или фуршетов; расходы на проезд сотрудников, гостиницу.

Смета будет больше или меньше в зависимости от того, имеется ли в компании помещение, в котором можно провести подобное мероприятие, или же необходимо его арендовать.

Еще одной особенностью в случае самостоятельной организации мероприятия будет нормируемый характер траты. Представительские расходы в течение отчетного периода включаются в состав прочих в размере, не превышающем 4 процента от трат фирмы на оплату труда за этот налоговый период.

После этого можно заключить договоры с компаниями, которые предоставляют все эти услуги. При самостоятельной организации фирме придется заключить несколько контрактов. Так, если компания проводит рекламу, то необходимо заключить договор оказания рекламных услуг.

Информирование должно быть обращено неограниченному числу лиц. А подтверждающим документом будет акт приемки-передачи.

При аренде зала будет также заключен соответствующий договор. Единственным существенным условием такого соглашения, вытекающим из закона, является условие о предмете аренды. Согласно пункту 3 статьи 607 ГК. в контракте должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче компании в качестве объекта аренды. При их отсутствии условие об объекте, подлежащем передаче в аренду, считается несогласованным, а само соглашение – незаключенным.

Если говорить об изготовлении сувенирной продукции, обеспечении участников раздаточным материалом, то фирме-заказчику нужно подписать соглашение подряда с компанией-исполнителем. Основным условием, которое необходимо согласовать сторонам в договоре подряда, является его предмет. Это – существенное условие (п. 1 ст. 432 ГК РФ ). В соответствии с пунктом 1 статьи 702. пунктом 1 статьи 703. статьей 726 ГК РФ предметом договора подряда признается работа и ее результат. Начальный и конечный сроки также признаются судами существенными условиями исходя из положений пункта 1 статьи 708 ГК РФ. Стороны могут установить в контракте следующие формы расчетов: денежными средствами или с помощью встречных договоров (поставка, подряд, возмездное оказание услуг, аренда). Приемка-передача будут осуществляться по соответствующему акту.

При организации конференции какие-то товары (например, бумагу, ручки, флипчарт, проектор) компании необходимо будет приобрести, и тогда нужно заключить договор купли-продажи.

Необходимым условием контракта будет наименование, количество товара и его цена.

Теперь перейдем к признанию расходов. С ними при самостоятельной организации мероприятия не все так просто, как в первом случае.

Признание расходовКомпании, которые организуют мероприятия самостоятельно, признают расходы различными способами. Первый вариант – признать все траты в качестве представительских.

Правомерность такого подхода подтверждена в постановлении ФАС Северо-Кавказского округа от 15 октября 2007 года № Ф08-6877/2007- 2552А по делу № А63-2652/2007-С4. Суд тогда указал, что расходы на проведение конференций, совещаний, приемов, годового общего собрания акционеров являются представительскими.

Однако нужно помнить, что перечень подобных трат ограничен. К представительским относятся: расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах; транспортное обеспечение доставки деловых партнеров к месту проведения мероприятия и (или) заседания руководящего органа и обратно; буфетное обслуживание; оплата услуг переводчиков, не состоящих в штате фирмы (п. 2 ст. 264 НК РФ).

Еще одной особенностью в данном случае будет нормируемый характер расходов. Представительские траты в течение отчетного периода включаются в состав прочих расходов в размере, не превышающем 4 процента от трат фирмы на оплату труда за этот налоговый период.

Второй вариант – признание каждого вида затрат отдельно. Так, расходы на аренду конференц-зала относятся к представительским и учитываются в составе прочих (пп. 22 п. 1 ст. 264 НК РФ). Часть расходов можно признать тратами на рекламу. К ним относятся в том числе издержки на: участие в выставках, ярмарках, экспозициях; оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов; изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации и другие (п. 4 ст. 264 НК РФ, Письмо Минфина от 09.08.2013 г. № 03-03-06/1/32239 ).

Если проведение конференции связано с доставкой работников из других регионов, то у компании возникнут командировочные расходы. Напомню, что в соответствии со статьей 166 ТК командировка – это поездка сотрудника по распоряжению работодателя на определенный срок для выполнения поручения вне места постоянной работы. При направлении специалиста фирмы обязана возместить ему (ст. 168 ТК РФ ): расходы по проезду, по найму жилого помещения, дополнительные затраты, связанные с проживанием вне места постоянного жительства (суточные), иные траты, произведенные сотрудником с разрешения или ведома работодателя.

Согласно пункту 1 статьи 264 НК РФ, затраты на эту поездку признаются прочими расходами, связанными с производством и реализацией. Признание отдельных видов расходов позволит избежать превышения норм по представительским расходам компании.

Елизавета Сейтбекова. для журнала «Расчет»

Обо всем полезном для работы бухгалтера читайте в профессиональной бухгалтерской прессе! Выбрать журнал >>

Если у Вас есть вопрос - задайте его здесь >> Читайте также по теме:С целью передачи информации, определенных навыков и умений некоторые компании проводят обучающие и консультационные семинары Такие мероприятия чаще всего посещают бухгалтеры, юристы налоговые консультанты и кадровики для того, чтобы быть в курсе последних изменений законодательства. Другие компании организуют бесплатные семинары для всех желающих с целью продвижения новой продукции (программного продукта, справочной системы, журнала). При этом компании несут следующие расходы:

— на размещение информации о проведении семинара в СМИ;

— рассылку приглашений, брошюр или каталогов рекламного характера;

— обеспечение приглашенных раздаточным материалом в виде книг, дисков, флешек и т. п.;

— аренду зала, аудио- и видеооборудования;

— оплату услуг лекторов, их проезда к месту проведения семинара и обратно, а также на проживание в гостинице;

— сувенирную продукцию для участников семинара (ручки, карандаши, блокноты, папки, пакеты с логотипом организации);

— кофе-паузы, обеды или фуршеты для участников семинара.

Практика показывает, что налоговики нередко предъявляют претензии в отношении учета таких затрат. В частности, указывают на их рекламный характер, что не всегда так, и предлагают нормировать по правилам пункта 4 статьи 264 НК РФ. Или вовсе запрещают учитывать спорные расходы на проведение семинаров и конференций в составе прочих, ссылаясь на отсутствие их экономической обоснованности (ст. 252 НК РФ). Однако суды не так категоричны и зачастую поддерживают налогоплательщиков

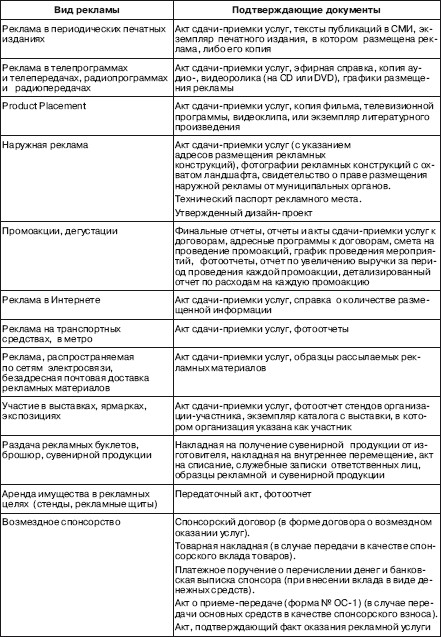

Аренда помещения с оборудованием и изготовление печатной продукцииЕсли организация проводит бесплатный семинар, целью которого является привлечение внимания потенциальных клиентов к новому продукту, то затраты, связанные с организацией такого мероприятия, соответствуют рекламным расходам. В частности, такое мнение финансовое ведомство высказывает в отношении затрат на аренду помещения с оборудованием, организацию буфетного обслуживания и изготовление печатной продукции для последующей раздачи участникам (письмо от 09.08.13 № 03-03-06/1/32239).

Дело в том, что под рекламой понимают информацию, распространенную любым способом и с использованием любых средств, адресованную именно неопределенному кругу лиц и направленную на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (п. 1 ст. 3 Федерального закона от 13.03.06 № 38-ФЗ «О рекламе»). При этом под неопределенным кругом лиц понимают тех лиц, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования (письмо ФАС РФ от 30.10.06 № АК/18658). Проведение бесплатных мероприятий, как правило, подразумевает, что круг их участников определить заранее невозможно.

В связи с этим Минфин России приходит к выводу, что расходы на проведение семинаров, научных конференций, симпозиумов с целью привлечения новых клиентов относятся к иным видам рекламы и в соответствии с пунктом 4 статьи 264 НК РФ учитываются для целей налогообложения прибыли в размере, не превышающем 1% выручки от реализации.

Продукты во время проведения кофе-паузыНесмотря на то что Минфин России в письме от 09.08.13 № 03-03-06/1/32239 указал, что расходы на организацию буфетного обслуживания при проведении семинара компания вправе учесть в качестве расходов на рекламу на основании пункта 4 статьи 264 НК РФ, не все так однозначно. В рассматриваемой ситуации имеет значение, бесплатно предоставляется участникам питание или на платной основе.

Так, в одном из писем финансовое ведомство рассмотрело ситуацию, когда компания — организатор семинара, применяющая упрощенную систему налогообложения приобретала для кофе-паузы продукты с целью их бесплатного распространения среди участников. Минфин России пришел к выводу, что в данном случае расходы не являются экономически обоснованными по смыслу статьи 252 НК РФ. Ведь компания передает такие продукты безвозмездно. Следовательно, их стоимость в соответствии с пунктом 16 статьи 270 НК РФ не учитывается при исчислении налога на прибыль (письмо от 01.06.11 № 03-11-06/2/86). Таким образом, выводы ведомства справедливы и в отношении компании, применяющей общий режим налогообложения.

Однако в случае, если компания документально подтвердит, что стоимость продуктов, предоставляемых участникам во время кофе-паузы, включается в цену участия в семинаре, факт безвозмездной передачи продуктов отсутствует. Следовательно, компания вправе учесть спорные затраты при исчислении налога на прибыль. Причем в полном размере — в составе прочих расходов на основании подпункта 49 пункта 1 статьи 264 НК РФ. Так, в письме от 13.08.12 № 03-03-06/1/406 Минфин России указал:

«Таким образом, в случае, если предоставление питания включено в стоимость договора на участие в семинаре, а соответствующие затраты соответствуют критериям, установленным главой 25 НК РФ для включения их в состав расходов, уменьшающих налоговую базу по налогу на прибыль организаций, полагаем, что расходы на организацию питания участников могут быть учтены в составе расходов для целей налогообложения».

Значит, для компании целесообразнее указывать во внутренних документах, а также в документах для участников семинара информацию о том, что стоимость предоставляемого на семинаре питания, различных кофе-пауз включается в стоимость договора на участие в нем.

Расходы на распространение рекламных материаловЗачастую перед проведением семинаров или конференций компании распространяют рекламные материалы, содержащие информацию о планируемом мероприятии (например, конверты с рекламными листовками, брошюрами, каталогами и т. п.).

В случае если такая рассылка осуществляется по известным базам компании, то, по мнению Минфина России, эти затраты не соответствуют рекламным расходам. Ведь наличие базы действующих или потенциальных клиентов организации свидетельствует о том, что круг лиц, для которых направляется информация о семинаре, заранее определен (письмо Минфина России от 05.07.11 № 03-03-06/1/392).

Аналогичной точки зрения придерживаются также столичные налоговики в письме от 22.03.04 № 26-12/18582.

При этом налоговики соглашаются с тем, что расходы на распространение информации о предстоящем семинаре компания вправе учесть в составе прочих расходов на основании подпункта 49 пункта 1 статьи 264 НК РФ (например, письма УФНС России по г. Москве от 30.09.08 № 20-12/091764 и от 18.02.08 № 20-12/015163).

Судебная практика подтверждает такой подход. В частности, ФАС Московского округа в постановлении от 10.01.07, 17.01.07 № КА-А41/12981-06 указал, что расходы на изготовление рекламных брошюр и каталогов относятся к прочим расходам, связанным с производством и (или) реализацией в полном размере. А рассылка таких рекламных материалов непосредственно связана с осуществлением данного вида рекламной деятельности и не может расцениваться как самостоятельный, иной вид рекламы. Отметим, что ранее финансовое и налоговое ведомства выступали против учета расходов, связанных с распространением рекламных каталогов потенциальным покупателям, указывая на безвозмездный характер такой передачи имущества (письма Минфина России от 24.04.06 № 03-03-04/1/390 и ФНС России от 11.02.05 № 02-1-08/24@).

При этом важно помнить, что если компания отправляет рекламную информацию путем безадресной почтовой доставки (раскладки сотрудниками почты по почтовым ящикам потенциальных клиентов, а также непосредственно в почтовом отделении) на основании договоров оказания услуг с управлениями федеральной почтовой связи, то соответствующие затраты, по мнению налоговиков, являются рекламными расходами и учитываются в соответствии с положениями пункта 4 статьи 264 НК РФ.

Кроме того, в случае распространения рекламных брошюр, каталогов, листовок, буклетов, флаерсов, лифлетов на улице соответствующие расходы компания учитывает в составе расходов на рекламу. Такие затраты при исчислении налога на прибыль на основании абзаца 4 пункта 4 статьи 264 НК РФ не нормируются (письма Минфина России от 20.10.11 № 03-03-06/2/157, от 16.03.11 № 03-03-06/1/142 и от 21.05.10 № 03-03-06/2/93).

Стоимость раздаточного материала в виде дисков и флешекРасходы на изготовление раздаточного материала для участников семинара в виде брошюр, дисков или флешек непосредственно связаны с его проведением. Следовательно, компания вправе их учесть при расчете налога на прибыль в составе материальных расходов на основании статьи 254 НК РФ. Причем не имеет значения, изготавливаются эти материалы структурными подразделениями налогоплательщика или же приобретаются у сторонних организаций.

При этом в случае раздачи участникам мероприятия сувенирной продукции с логотипом компании (ручки, блокноты, календари, пакеты) организации руководствуются подпунктом 28 пункта 1 статьи 264 НК РФ и учитывают соответствующие затраты в составе расходов на рекламу товарного знака. В соответствии с пунктом 4 статьи 264 НК РФ такие расходы отражаются в налоговом учете в пределах 1% от суммы выручки (п. 4 ст. 264 НК РФ).

Расходы на оплату услуг лекторовПорядок учета расходов на оплату стоимости услуг лектора зависит, во-первых, от того, является ли он работником компании, организующей семинар, а также имеет ли общая тематика мероприятия рекламный характер. Так, если лектор состоит в штате компании, то его заработная плата при расчете налога на прибыль учитывается в составе расходов на оплату труда (ст. 255 НК РФ).

Если же для проведения семинара компания приглашает стороннего специалиста, не являющегося индивидуальным предпринимателем то затраты на оплату стоимости его услуг учитываются в составе расходов на оплату труда работников, не состоящих в штате организации-налогоплательщика на основании пункта 21 статьи 255 НК РФ. При этом, как правило, с лектором заключается договор на оказание консультационных услуг, который подтвердит размер его вознаграждения.

Налоговики требуют нормировать расходы на оплату услуг лекторов, признавая такие затраты рекламными. Однако некоторые суды поддерживают налогоплательщиков. В частности, при проверке одной из компаний налоговики посчитали, что публичные мероприятия, если на них упоминаются рецептурные лекарственные препараты, носят рекламный характер. Следовательно, все, что происходит на таких мероприятиях, включая лекции ведущих медицинских специалистов, является рекламой. В связи с чем все проведенные налогоплательщиком лекции (на мастер-классах и региональных конференциях врачей) инспекторы квалифицировали в качестве рекламных. Более того, инспекторы пришли к выводу, что рекламные расходы на участие в проведенных публичных мероприятиях нормируются. Поскольку мастер-классы и региональные конференции врачей по своему наименованию не совпадают с упомянутыми в абзаце 3 пункта 4 статьи 264 НК РФ выставками, ярмарками, экспозициями, расходы на участие в которых принимаются в полном объеме.

Однако ФАС Московского округа не согласился с такими выводами проверяющих. Суд указал, что путем проведения научно-практических лекций на мастер-классах и конференциях организация представляла лечащим врачам информацию о современных методах лечения тяжелых заболеваний и новейших лекарственных препаратах, о выборе оптимальных методик лечения, способах диагностики больных, дозирования препаратов, их побочных действиях, противопоказаниях, совместимости с другими препаратами.

Соответственно целью проведения мероприятий являлась не реклама медицинских препаратов, а повышение профессионального уровня врачей для обеспечения правильного применения всего арсенала современных методик лечения и новейших лекарственных средств, обмена передовым опытом, выявления нежелательных реакций на лекарственные средства.

Таким образом, суд пришел к выводу, что лекции не являлись рекламой, поскольку они по своему содержанию носили справочно-информационный, аналитический, научный характер, не имели в качестве основной цели продвижение товара на рынке, не являлись социальной рекламой, не были адресованы неопределенному кругу лиц.

Кроме того, суд учел, что обязательным признаком рекламы является ее направленность на привлечение внимания к объекту рекламирования, возбуждение и поддержание интереса к такому объекту у потребителей рекламы. Однако в рассматриваемом случае слушателями лекций о диагностике и лечении тяжелых заболеваний выступали не потенциальные потребители лекарственных препаратов и не лица, принимающие решение о закупке препаратов, а лечащие врачи, которые не являются лицами, потребляющими и закупающими препараты организации.

Соответственно расходы на услуги лекторов в данном случае нельзя признать рекламой и, следовательно, нормировать в целях налогообложения прибыли (постановление от 16.10.12 № А40-13384/12-75-64).

Затраты компании на выплату компенсации лектору, связанной с проездом к месту проведения семинара и его проживанием в гостинице, учитываются в составе прочих расходов. По условиям договора компания — организатор семинара может компенсировать приглашенному ведущему расходы на проезд к месту проведения семинара, а также на его проживание. Сумму такой компенсации компания вправе включить в состав прочих расходов (подп. 49 п. 1 ст. 264 НК РФ). Аналогичных выводов придерживается и Минфин России в письме от 30.03.11 № 03-03-06/4/24:

«<…> затраты организации на выплату компенсации расходов иностранных преподавателей на выезд из РФ к месту постоянного жительства по окончании срока их пребывания в РФ, а также на выплату компенсации расходов по проживанию преподавателей в г. Москве на время оказания ими услуг, предусмотренные гражданско-правовым договором, могут учитываться в целях налогообложения прибыли в соответствии с подпунктом 49 пункта 1 статьи 264 НК РФ при условии их соответствия критериям, предусмотренным статьей 252 НК РФ».

Финансовое ведомство в письме от 28.02.07 № 03-03-06/1/137 также высказывало выгодное для налогоплательщика мнение в отношении стоимости проживания лектора во время обучения и суточных — соответствующие расходы компания вправе учесть в полном объеме в составе прочих расходов, связанных с производством и (или) реализацией.

Затраты на участие сотрудника в семинареВозможна и обратная ситуация, когда организация направляет своего сотрудника на семинар. При этом возникает вопрос учета в целях налогообложения прибыли расходов на участие в таком мероприятии, а также затрат на проезд работника к месту обучения, его проживание и суточные.

По общему правилу расходы на обучение по основным и дополнительным профессиональным образовательным программам, профессиональную подготовку и переподготовку работников компания вправе учесть в составе прочих затрат по налогу на прибыль (подп. 23 п. 1 ст. 264 НК РФ). При этом на основании пункта 3 статьи 264 НК РФ такие расходы в целях налогообложения прибыли учитывают при соблюдении следующих условий:

— обучение осуществляется на основании договора с российскими образовательными учреждениями, имеющими соответствующую лицензию, либо иностранными образовательными учреждениями, имеющими соответствующий статус;

— обучение проходят работники организации, с которой у них заключен трудовой договор, либо обязующиеся заключить такой договор в течение трех месяцев после окончания обучения и отработать не менее года у данного работодателя.

Однако однодневный платный семинар не относится к обучению по основным и дополнительным профессиональным образовательным программам, а также к профессиональной подготовке и переподготовке (п. 1 ст. 9 и ст. 21—26 Закона РФ от 10.07.92 № 3266-1 «Об образовании»). Такое образование относится к профессиональной подготовке без повышения образовательного уровня и квалификации, которую вправе предоставлять организации, не обладающие образовательной лицензией. Следовательно, расходы на однодневный семинар не учитываются в составе расходов на обучение. По мнению столичных налоговиков, такие затраты учитываются в составе консультационных расходов на основании подпункта 15 пункта 1 статьи 264 НК РФ (письмо от 28.06.07 № 20-12/060987). При этом для подтверждения таких затрат безопаснее иметь в наличии договор с организацией, проводящей семинар, план семинара и акт оказанных услуг. Аналогичного мнения придерживаются и суды (постановление ФАС Московского округа от 08.10.10 № КА-А40/10448-10).

Отметим, что Девятый арбитражный апелляционный суд пришел к выводу, что для признания расходов на консультационные семинары и тренинги, на участие в конференциях и на организацию тренингов налоговое законодательство не устанавливает специальных критериев, кроме тех, что указаны в статье 252 НК РФ. Соответственно при соблюдении требований указанной статьи такие расходы компания вправе учесть либо как расходы на информационные и консультационные услуги, либо как другие расходы, связанные с производством и реализацией (подп. 14, 15 и 49 п. 1 ст. 264 НК РФ).

Более того, требование налоговиков о предоставлении программ обучения, сертификатов подтверждающих прохождение обучения сотрудников, суды не поддержали. Поскольку налоговое законодательство не связывает право налогоплательщика на учет расходов на информационно-консультационные услуги с предоставлением таких документов.

Получение таких услуг, по мнению суда, подтверждается актами оказанных услуг (постановление от 02.02.11 № 09АП-32031/2010-АК, оставлено в силе постановлением ФАС Московского округа от 19.05.11 № КА-А40/4521-11).

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).