Категория: Бланки/Образцы

Подскажите пожалуйста, если организация на ЕСХН, как правильно организовать питание сотрудников, какие есть варианты, под какое налогообложение попадет этот вид деятельности?

Способы организации бесплатного питания законодательно не установлены. На практике распространены три варианта:

– выплата денежных компенсаций на питание;

– доставка готовых обедов в помещение организации (обслуживание сотрудников на предприятии общепита по заранее заключенному договору);

– предоставление бесплатных обедов в собственной столовой.

Отдельной системы налогообложения в данном случае организации не возникает, поскольку организация питания не связана с отдельным видом деятельности.

О том, как отразить операции по организации питания в организации см. информацию файла ответа.

1. Рекомендация:Как отразить в бухучете расходы на бесплатное питание, которое организация предоставляет сотруднику по своей инициативе

Для сотрудников, бесплатное питание которых не предусмотрено законодательством, организация может организовать его по собственной инициативе.

Организация бесплатного питания

Способы организации бесплатного питания законодательно не установлены. На практике распространены три варианта:

Бухучет затрат на бесплатное питание сотрудников зависит от того, предусмотрено такое условие в трудовых (коллективном ) договорах или не предусмотрено.

Питание предусмотрено трудовым договором

Порядок отражения в бухучете бесплатного питания, предусмотренного трудовым (коллективным ) договором, зависит от того, в каком виде такое питание предоставляется. Так, в договоре можно прописать, что сотрудники получают бесплатное питание в виде:

Если питание предусмотрено в трудовом (коллективном) договоре, спишите эти затраты на себестоимость как расходы на оплату труда (п. 5 и 8 ПБУ 10/99).

Если организация ежемесячно выплачивает сотрудникам определенные денежные суммы на питание, то порядок и условия выплаты компенсаций нужно прописать в коллективном или трудовых договорах. Размер компенсации, как правило, устанавливается с учетом стоимости обедов в ближайших точках общепита и количества рабочих дней в месяце.

Начисление и выплату денежных компенсаций на питание отразите проводками:

Дебет 20 (23, 44…) Кредит 70

– начислена компенсация стоимости питания, предусмотренная трудовым (коллективным) договором;

Дебет 70 Кредит 50 (51)

– выплачена компенсация стоимости питания.

Оплата обедов сторонней организации

Если организация оплачивает сторонней организации готовые обеды, то обеды могут:

Расходы, связанные с доставкой готовых обедов в офис, отразите проводками:

Дебет 60 Кредит 51 (50)

– оплачены обеды, предоставляемые сотрудникам;

Дебет 41 (19) Кредит 60

– отражена стоимость обедов при их приобретении;

Дебет 70 Кредит 41

– списана стоимость обедов.

Обслуживание на предприятии общепита

При обслуживании сотрудников на предприятии общепита по заранее заключенному договору сделайте проводки:

Дебет 20 (44, 91-2…) Кредит 60

– отражена стоимость бесплатных обедов, предоставленных сотрудникам;

Дебет 60 Кредит 51

– оплачены обеды.

Внимание: если за готовые обеды организация расплачивается наличными с предприятием общепита (или предпринимателем, оказывающим услуги общепита), соблюдайте установленный лимит расчетов. Он составляет 100 000 руб. по одному договору (п. 6 указания ЦБ РФ от 7 октября 2013 г. № 3073-У ).

Питание в собственной столовой

Питание сотрудников в собственной столовой организации возможно, если на ее балансе есть структурное подразделение (как правило, столовая), которое готовит бесплатные обеды для сотрудников.

Расходы, связанные с приготовлением пищи, отразите на счете 29 «Обслуживающие производства и хозяйства»:

Дебет 29 Кредит 10 (41)

– переданы продукты для приготовления бесплатных обедов;

Дебет 29 Кредит 70 (69)

– начислена зарплата сотрудникам столовой (с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний);

Дебет 29 Кредит 02

– начислена амортизация оборудования столовой.

При бесплатном питании сотрудников столовая не получает доходов (п. 2 ПБУ 9/99 ). Поэтому при отпуске продукции столовой счет 90 «Продажи» не используйте (Инструкция к плану счетов ).

Операции, связанные с предоставлением бесплатного питания сотрудникам в столовой организации, отразите проводками:

Дебет 70 Кредит 29

– отражена безвозмездная передача продукции столовой в счет оплаты труда сотрудников;

Дебет 20 (23, 44. ) Кредит 70

– затраты на бесплатное питание отражены в составе расходов на оплату труда.

Питание не предусмотрено трудовым договором

Если трудовыми (коллективным) договорами затраты на бесплатное питание сотрудников не предусмотрены, включите их в состав прочих расходов (п. 11 ПБУ 10/99 ).

При начислении денежной компенсации сделайте запись:

Дебет 91-2 Кредит 73

– начислена компенсация стоимости питания.

Расходы, связанные с доставкой готовых обедов в офис, отразите проводками:

Дебет 60 Кредит 51 (50)

– оплачены обеды, предоставляемые сотрудникам;

Дебет 41 Кредит 60

– отражена стоимость обедов при их приобретении;

Дебет 91-2 Кредит 41

– списана стоимость обедов.

При обслуживании сотрудников на предприятии общепита по заранее заключенному договору сделайте проводку:

Дебет 91-2 Кредит 60

– отражена стоимость обслуживания сотрудников на предприятии общепита.

Стоимость бесплатного питания сотрудников в собственной столовой организации отразите так:

Дебет 91-2 Кредит 29

– отражена безвозмездная передача продукции столовой сотрудникам организации.

Расходы на бесплатное питание сотрудников, не предусмотренные коллективным или трудовыми договорами, не уменьшат налогооблагаемую прибыль (п. 25 ст. 270 НК РФ ). Поэтому при общей системе налогообложения в бухучете нужно фиксировать постоянные разницы и отражать постоянные налоговые обязательства (п. 7 ПБУ 18/02 ). При этом нужно сделать проводку:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство.

2. Рекомендация:Как учесть при налогообложении расходы на бесплатное питание, предоставленное сотруднику по инициативе организации

Налогообложение операций, связанных с организацией бесплатного питания сотрудников, зависит от того, ведется ли персональный учет расходов на бесплатное питание каждого сотрудника.

Стоимость питания, которое предоставлено сотрудникам бесплатно, признается их доходом в натуральной форме. Такой вывод следует из подпункта 1 пункта 2 статьи 211 Налогового кодекса РФ.*

Если персональный учет расходов на питание ведется (например, с помощью талонов), то с суммы такого дохода организация обязана удержать НДФЛ.

НДФЛ нужно удерживать, даже если бесплатное питание предоставляется в силу производственной необходимости (например, в соответствии с требованиями биологической безопасности). Об этом сказано в письме Минфина России от 4 декабря 2012 г. № 03-04-06/6-340 .

Базой для начисления НДФЛ является стоимость предоставленного питания, определяемая по правиламстатьи 105.3 Налогового кодекса РФ, с учетом НДС (п. 1 ст. 211 НК РФ ). НДФЛ удержите за счет любых денежных выплат в пользу сотрудника (п. 4 ст. 226 НК РФ ).

Исключение составляет стоимость питания, предоставленного сотрудникам, которые привлекаются для проведения сезонных полевых работ. В этом случае НДФЛ удерживать не нужно (п. 44 ст. 217 НК РФ ).

Если персонифицированный учет вести невозможно (например, если организация приобретает питьевую воду, чай или кофе для сотрудников и возможность учета индивидуального потребления отсутствует), оценить экономическую выгоду, полученную каждым сотрудником, нельзя. Следовательно, облагаемый НДФЛ доход не возникает (письма Минфина России от 30 января 2013 г. № 03-04-06/6-29. от 30 августа 2012 г. № 03-04-06/6-262. от 13 мая 2011 г. № 03-04-06/6-107 ).

Ситуация: как рассчитать НДФЛ, если организация обеспечивает сотрудников бесплатным питанием по принципу шведского стола*

НДФЛ облагается доход сотрудника (ст. 209 НК РФ ). При предоставлении бесплатного питания доходом признается экономическая выгода, полученная в натуральной форме. Чтобы правильно рассчитать налог, доход нужно оценить (ст. 41 НК РФ ). Но если бесплатное питание организовано по принципу шведского стола, определить величину дохода, полученного каждым сотрудником, невозможно. В такой ситуации удержать НДФЛ нельзя. Подобная точка зрения подтверждена постановлениями ФАС Северо-Западного округа от 21 февраля 2008 г. № А56-30516/2006 и Поволжского округа от 16 ноября 2006 г. № А12-4773/06-С36 .

Тем не менее контролирующие ведомства требуют, чтобы организации исполняли обязанности налоговых агентов, предусмотренные пунктом 1 статьи 230 Налогового кодекса РФ, и обеспечивали индивидуальный учет всех доходов сотрудников в регистрах налогового учета, в том числе и полученных ими в форме бесплатного питания. В частности, в письмах от 18 апреля 2012 г. № 03-04-06/6-117. от 19 июня 2007 г. № 03-11-04/2/167 Минфин России рекомендует определять величину таких доходов исходя из общей стоимости предоставленного питания и данных табеля учета рабочего времени (других аналогичных документов). Но на практике целесообразнее организовать учет посещений столовой каждым сотрудником организации. Это позволит более объективно оценивать полученные им доходы. Если организация не может определить величину доходов сотрудников в виде бесплатного питания по принципу шведского стола, тогда ее определит налоговое ведомство расчетным путем (подп. 7 п. 1 ст. 31 НК РФ ). Есть примеры судебных решений, подтверждающих правомерность такого подхода (см. например, постановление ФАС Поволжского округа от 22 июня 2009 г. № А55-14976/2008 ).

Только в отношении оплаты корпоративных праздников финансовое ведомство соглашается с тем, что в этом случае не надо платить НДФЛ, поскольку нет возможности персонифицировать и оценить экономическую выгоду, полученную каждым сотрудником. Однако организация обязана принимать все возможные меры по оценке и учету дохода, получаемого каждым сотрудником. И если такие меры не дали результата, НДФЛ можно не удерживать. Аналогичные выводы следуют из писем Минфина России от 30 января 2013 г. № 03-04-06/6-29 , от 15 апреля 2008 г. № 03-04-06-01/86 .

Тем не менее указанные разъяснения нельзя однозначно распространить на бесплатное питание. Это объясняется тем, что при проведении корпоративных праздников сотрудникам предоставляется не только бесплатное питание, но и развлекательные мероприятия и т. п.

Главбух советует: Чтобы избежать споров с налоговыми инспекторами по поводу расчета НДФЛ со стоимости шведского стола, лучше предусмотреть такой способ организации питания, при котором можно четко установить, на какую сумму поел сотрудник.

Вариантов может быть несколько:

1. Просто выплачивать сотрудникам фиксированную сумму на питание.

2. Заказывать обеды в офис по заранее составленным заявкам сотрудников. Как правило, на практике из предложенного меню сотрудники выбирают определенный набор блюд на неделю вперед.

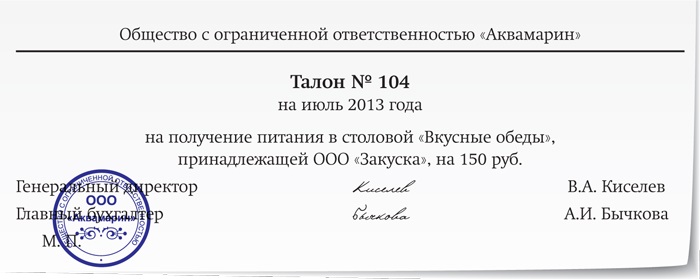

3. Если речь идет о питании в столовой, можно организовать питание сотрудников по талонам. При такой системе каждому сотруднику под роспись в расчетной ведомости кассир выдает талоны на определенную сумму. Сотрудник за свои обеды отдает талоны. Ведомости передаются в бухгалтерию, и в конце каждого месяца стоимость питания включается в совокупный доход сотрудника.

4. В столовой или кафе сотрудник предъявляет служебное удостоверение, подтверждая таким образом право на бесплатное питание (по договоренности организации с организациями общепита). Стоимость обеда записывают за этим сотрудником в специальном реестре, который в конце месяца передается в расчетный отдел бухгалтерии.

Пример расчета НДФЛ со стоимости бесплатного питания, организованного по принципу шведского стола. Персональный учет расходов на питание каждого сотрудника невозможен. С согласия сотрудников организация определяет их налогооблагаемый доход, исходя из общих затрат на организацию питания

ООО «Альфа» организует для своих сотрудников ежедневные бесплатные обеды по принципу шведского стола. Организация ведет учет посещений столовой каждым сотрудником. В коллективном договоре сказано, что обеды предоставляются бесплатно, а размер доходов, полученных каждым сотрудником, ежемесячно определяется расчетным путем на основе общей стоимости бесплатного питания.

В «Альфе» работает семь человек. По данным учета посещений столовой в июне все сотрудники организации, кроме менеджера А.С. Кондратьева, воспользовались услугами шведского стола по 20 раз. Кондратьев болел пять дней, поэтому он посещал столовую только 15 раз.

Общая стоимость бесплатного питания за июнь составила 27 000 руб. (в т. ч. НДС – 4119 руб.). В этом месяце сотрудникам было предоставлено 135 обедов (20 шт. × 6 чел. + 15 шт. × 1 чел.). Стоимость каждого обеда составляет 200 руб. (в т. ч. НДС – 31 руб.) (27 000 руб. – 135 шт.).

НДФЛ со стоимости бесплатных обедов, предоставленных Кондратьеву, бухгалтер «Альфы» рассчитал так:

200 руб. × 15 шт. × 13% = 390 руб.

Сумма НДФЛ со стоимости бесплатных обедов, предоставленных остальным сотрудникам, равна:

200 руб. × 20 шт. × 13% = 520 руб.

Внимание: грубое нарушение правил учета объектов налогообложения (в т. ч. отсутствие налоговых регистров) является налоговым правонарушением (ст. 106 НК РФ ), за которое предусмотрена налоговая ответственность по статье 120 Налогового кодекса РФ.

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в нескольких налоговых периодах, размер штрафа увеличится до 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

Кроме того, налоговая инспекция может оштрафовать организацию за то, что она не выполнила обязанности налогового агента и не удержала (несвоевременно удержала) и (или) не перечислила (несвоевременно перечислила) НДФЛ со стоимости бесплатного питания. По статье 123 Налогового кодекса РФ размер штрафа составляет 20 процентов от суммы, которую надо было удержать и (или) перечислить в бюджет (обычно за эту сумму принимают 13% от общей суммы затрат на питание по принципу шведского стола). За неполное удержание НДФЛ налоговому агенту могут быть начислены пени (п. 1. 7 ст. 75 НК РФ).

Если при предоставлении бесплатного питания можно определить сумму дохода, полученную каждым сотрудником, то со стоимости бесплатного питания нужно начислить взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний. Это следует из части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ,

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Бухгалтерский учет затрат на бесплатное питание сотрудников зависит от того, предусмотрено ли такое условие в трудовом (коллективном) договоре. Если предусмотрено, то затраты можно отнести на себестоимость как расходы на оплату труда. Если не предусмотрено, то эти затраты не могут уменьшать налогооблагаемую прибыль, поэтому при общей системе налогообложения в бухучете нужно фиксировать постоянные разницы и отражать постоянные налоговые обязательства.

Обоснование данной позиции содержится ниже в материалах «Системы Главбух »

Рекомендация: Как отразить в бухучете расходы на бесплатное питание, которое организация предоставляет сотруднику по своей инициативеБухучет затрат на бесплатное питание сотрудников зависит от того, предусмотрено такое условие в трудовых (коллективном ) договорах или не предусмотрено .*

Питание предусмотрено трудовым договором*

Порядок отражения в бухучете бесплатного питания, предусмотренного трудовым (коллективным ) договором, зависит от того, в каком виде такое питание предоставляется. Так, в договоре можно прописать, что сотрудники получают бесплатное питание в виде:

Если питание предусмотрено в трудовом (коллективном) договоре, спишите эти затраты на себестоимость как расходы на оплату труда (п. 5 и 8 ПБУ 10/99).

Если организация ежемесячно выплачивает сотрудникам определенные денежные суммы на питание, то порядок и условия выплаты компенсаций нужно прописать в коллективном или трудовых договорах. Размер компенсации, как правило, устанавливается с учетом стоимости обедов в ближайших точках общепита и количества рабочих дней в месяце.

Начисление и выплату денежных компенсаций на питание отразите проводками:

Дебет 20 (23, 44…) Кредит 70

– начислена компенсация стоимости питания, предусмотренная трудовым (коллективным) договором;

Дебет 70 Кредит 50 (51)

– выплачена компенсация стоимости питания.

Оплата обедов сторонней организации

Если организация оплачивает сторонней организации готовые обеды, то обеды могут:

Расходы, связанные с доставкой готовых обедов в офис, отразите проводками:

Дебет 60 Кредит 51 (50)

– оплачены обеды, предоставляемые сотрудникам;

Дебет 41 (19) Кредит 60

– отражена стоимость обедов при их приобретении;

Дебет 70 Кредит 41

– списана стоимость обедов.

Обслуживание на предприятии общепита

При обслуживании сотрудников на предприятии общепита по заранее заключенному договору сделайте проводки:

Дебет 20 (44, 91-2…) Кредит 60

– отражена стоимость бесплатных обедов, предоставленных сотрудникам;

Дебет 60 Кредит 51

– оплачены обеды.

Внимание: если за готовые обеды организация расплачивается наличными с предприятием общепита (или предпринимателем, оказывающим услуги общепита), соблюдайте установленный лимит расчетов. Он составляет 100 000 руб. по одному договору (п.1 указания ЦБРФ от 20июня 2007г. №1843-У ). При этом возможно заключение нескольких договоров с одной и той же организацией в течение одного дня (письмо ЦБРФ от 4декабря 2007г. №190-Т ).

Питание в собственной столовой

Питание сотрудников в собственной столовой организации возможно, если на ее балансе есть структурное подразделение (как правило, столовая), которое готовит бесплатные обеды для сотрудников.

Расходы, связанные с приготовлением пищи, отразите на счете 29 «Обслуживающие производства и хозяйства»:

Дебет 29 Кредит 10 (41)

– переданы продукты для приготовления бесплатных обедов;

Дебет 29 Кредит 70 (69)

– начислена зарплата сотрудникам столовой (с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и страхование от несчастных случаев и профзаболеваний);

Дебет 29 Кредит 02

– начислена амортизация оборудования столовой.

При бесплатном питании сотрудников столовая не получает доходов (п.2 ПБУ9/99 ). Поэтому при отпуске продукции столовой счет 90 «Продажи» не используйте (Инструкция к плану счетов ).

Операции, связанные с предоставлением бесплатного питания сотрудникам в столовой организации, отразите проводками:

Дебет 70 Кредит 29

– отражена безвозмездная передача продукции столовой в счет оплаты труда сотрудников;

Дебет 20 (23, 44. ) Кредит 70

– затраты на бесплатное питание отражены в составе расходов на оплату труда.

Питание не предусмотрено трудовым договором

Если трудовыми (коллективным ) договорами затраты на бесплатное питание сотрудников не предусмотрены, включите их в состав прочих расходов (п.11 ПБУ10/99 ).*

При начислении денежной компенсации сделайте запись:

Дебет 91-2 Кредит 73

– начислена компенсация стоимости питания.

Расходы, связанные с доставкой готовых обедов в офис, отразите проводками:

Дебет 60 Кредит 51 (50)

– оплачены обеды, предоставляемые сотрудникам;

Дебет 41 Кредит 60

– отражена стоимость обедов при их приобретении;

Дебет 91-2 Кредит 41

– списана стоимость обедов.

При обслуживании сотрудников на предприятии общепита по заранее заключенному договору сделайте проводку:

Дебет 91-2 Кредит 60

– отражена стоимость обслуживания сотрудников на предприятии общепита.

Стоимость бесплатного питания сотрудников в собственной столовой организации отразите так:

Дебет 91-2 Кредит 29

– отражена безвозмездная передача продукции столовой сотрудникам организации.

Расходы на бесплатное питание сотрудников, не предусмотренные коллективным или трудовыми договорами, не уменьшат налогооблагаемую прибыль (п.25 ст.270 НКРФ ). Поэтому при общей системе налогообложения в бухучете нужно фиксировать постоянные разницы и отражать постоянные налоговые обязательства (п.7 ПБУ18/02 ). При этом нужно сделать проводку:*

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство.

Сергей Разгулин, действительный государственный советник РФ 3-го класса

Валентина Акимова, государственный советник налоговой службы РФ III ранга

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Для того чтобы производительность труда была высокой, необходимо создать хорошие условия для сотрудников. Одной из их составляющих является возможность питания на работе. В некоторых случаях закон предусматривает обязанность работодателя обеспечить отдельные категории сотрудников питанием, в остальных случаях он это делает добровольно, по своей инициативе.

Организовать питание сотрудников возможно разными способами. Можно заказывать обеды у специальных организаций или обустроить свою столовую. Независимо от того, каким способом это сделано, необходимо обеспечить грамотное отражение этих расходов на счетах бухгалтерского учета. В данной статье мы рассмотрим как организуется бесплатное питание для сотрудников, как осуществляется бухгалтерский учет (проводки) и налогообложение.

Обязательное бесплатное питаниеРаботодатель обязан предоставить бесплатное питание отдельным группам сотрудников (ст.222 ТК РФ). Это касается работников, занимающихся вредным трудом. Им выдают молоко и другие продукты питания согласно нормам, установленным правительством РФ. С согласия сотрудника, по его письменному заявлению, допускается замена продуктов в натуральном выражении денежным эквивалентом, если это отражено в трудовом или коллективном соглашении.

Выдача бесплатных продуктов в организации должна быть подтверждена документами. Единой формы для этого нет, в связи с чем рекомендуется предприятию разработать ее самостоятельно и отразить в учетной политике. Основное условие – в документе должны быть все необходимые реквизиты, указанные в Законе «О бухгалтерском учете».

Бесплатное питание для сотрудников по инициативе работодателяРаботодатель по собственной инициативе может предоставлять бесплатное питание сотрудникам. Закон предоставляет ему это право при условии правильного документального оформления, принятия к учету и налогообложения.

Возможны следующие варианты организации бесплатного питания сотрудников:

Отражение на счетах бухгалтерского учета операций по предоставлению бесплатного питания сотрудникам отличается и зависит от способа, каким оно организовано.

Учет обязательной выдачи молока и лечебно-профилактического питанияЗакон обязует работодателя выдавать сотрудникам, выполняющим вредные работы, молоко или спецпитание. При этом нужно обратить внимание на то, что по нормам будет предоставление чего-то одного – или молока или питания. И то и другое полагается только некоторым категориям, перечень которых определен нормативными актами Минздравсоцразвития.

Если молоко или питание выдано в пределах установленных норм, то на эту сумму не начисляется:

Вредность условий работы должна подтверждаться специальной аттестацией, которая проводится не реже 1 раза в 5 лет.

Например, если оценка рабочих мест проведена в январе 2011 г. и по результатам ее установлена вредность труда, то выдача молока, сотрудникам, занятым этой работой, до января 2016 г. не подлежит обложению НДФЛ. Также по суммам компенсаций не начисляется НДС. Если в январе 2016 г. новая аттестация рабочих мест не подтвердила вредных условий, то с этого периода стоимость выданного молока подлежит налогообложению в общем порядке, поскольку такая инициатива работодателя не является обязательной по закону компенсацией.

Спецпитание и молоко учитываются в качестве материально-производственных запасов на счете 10 «Материалы». Учет их осуществляется по фактической стоимости. При выдаче они подлежат списанию со счета 10 в дебет счета 20 «Основное производство» .

Бухучет бесплатного питания по инициативе работодателяУчет бесплатного питания для сотрудников по инициативе работодателя зависит от способа его организации.

Списание себестоимости обедов

Если питание организовано работодателем в собственной столовой, то все расходы, связанные с этим, предварительно собираются на счете 29 «Обслуживающие производства и хозяйства». Порядок отражения операций, касающихся бесплатного питания, зависит от того, будет ли организация начислять НДС или нет.

Если принято решение об уплате НДС, то предоставление питания нужно отражать в бухгалтерском учете как реализацию. В противном случае можно сразу списать эти расходы на счет 70,без учета их на счетах 10 и 41. А если бесплатное питание не нашло отражения в трудовом или коллективном соглашениях, то такие расходы учитываются на счете 91.

Например, предприятие по условиям коллективного соглашения предоставляет работникам бесплатные обеды. Обеды будут поставляться организацией общественного питания. Один обед стоит 236 рублей, в том числе НДС 18% — 36 рублей. Количество обедов каждый день определяется числом сотрудников, находящихся на рабочем месте. Всего в штате 10 человек, все они выразили желание на бесплатное питание. В отчетном месяце было предоставлено 200 обедов. Предприятие будет отражать предоставление питание как реализацию.

В бухгалтерском учете эти расходы будут показаны так:

Содержание хозяйственной операции

Стоимость обедов за месяц

НДС по купленным обедам

Передача стоимости обедов в счет зарплаты

Стоимость обедов включена в расходы

НДС по реализованным обедам

Стоимость обедов включена в ФОТ

Удержан НДФЛ 13%

ЕСН по соответствующей ставке, например 26%

Налогообложение при бесплатном питании сотрудников Бесплатное питание и уплата НДФЛБесплатное питание, предоставленное в соответствии с трудовым соглашением по инициативе работодателя, является доходом сотрудника, неденежным выражением его зарплаты. Это такой же доход, как и аренда квартиры или выдача части продукции товаром. Такую особенность необходимо учесть при определении суммы НДФЛ. Поскольку НДФЛ – индивидуальный налог, значит, у работодателя возникает обязанность индивидуального учета этого вида дохода по каждому работнику. Все они должны подтверждаться документами (талоны на питание, ведомость учета обедов).

Бесплатное питание и уплата НДСВ отношении необходимости начисления НДС по сей день вопрос остается спорным. С одной стороны, налоговые службы настаивают на обязанности уплаты НДС по таким операциям и расценивают это как безвозмездную передачу ТМЦ. Но экономические субъекты не согласны с этим и считают, что питание сотрудников организовано в соответствии с трудовым соглашением и является производственной деятельностью, поэтому НДС начислять не надо. Следует учесть, что в этом случае предприятие не сможет зачесть входной НДС по купленным продуктам питания. Поэтому выгоднее и удобнее будет начислить НДС.

Бесплатное питание и уплата налога на прибыльЕсли обеды предоставляются сотрудникам без оплаты, то работодатель не получает прибыль, поскольку нет никаких доходов. У него возникают лишь расходы. При подсчете налога на прибыль эти затраты разрешено учитывать только, когда:

Расходы по бесплатным обедам уравниваются с издержками по зарплате в натуральном выражении и подлежат обложению ЕСН. По ним начисляются взносы в пенсионный фонд и прочие обязательные аналогичные отчисления. Чтобы определить налоговую базу, к расходам на обеды следует добавить НДС. Но когда питание организовано как шведский стол, и персональный учет затрат не ведется работодателем, то они не включаются в ФОТ, и их не надо облагать налогом.

Ответы на актуальные вопросыВопрос №1. Можно ли отнести к расходам по налогу на прибыль издержки по организации шведского стола для работников предприятия?

Ответ. Нет, эти издержки не признаются расходами, поскольку работодатель не сможет подтвердить документами, какой сотрудник сколько съел. Но, если он ведет индивидуальный учет этих затрат, то их разрешено относить к расходам по налогу на прибыль. Министерством финансов РФ предложена методика их распределения в равных частях на каждого сотрудника. Важно подтвердить документами факт его присутствия на рабочем месте.

Вопрос №2. Бесплатные обеды работодателем предоставляется по приказу директора. В коллективном соглашении эта обязанность работодателя не отражена. Какие налоги должно необходимо начислить по этим операциям?

Ответ. Единственный платеж – НДФЛ. НДС не принимается к вычету, а расходы не меняют величину налога на прибыль.

Вопрос №3. Когда работодатель компенсирует обеды деньгами, что прописано в коллективном соглашении, то какие налоговые обязательства возникают у него?

Ответ. Не важно, предоставляются ли обеды или денежная компенсация, главное – отражено ли это в коллективном соглашении. Поскольку в нашем случае отражено, то денежная компенсация приравнивается к зарплате и включается в издержки. При этом не возникает обязательство по уплате НДС, но необходимо начислить НДФЛ и платежи во внебюджетные фонды.

Вопрос №4. Обязательства по каким налогам возникают у работодателя при компенсации деньгами обедов, когда единственный документ, регламентирующий это – приказ директора?

Ответ. В этой ситуации затраты на компенсацию обедов не уменьшат прибыль. Обязательно начисляется НДС, при этом работодатель имеет право зачесть входной налог. Если компенсация выдается сотруднику, то возникает необходимость расчета НДФЛ и страховых взносов.

Вопрос №5. Сотрудникам в офис покупаются вода, чай, кофе и сахар. Какие налоги необходимо учесть?

Ответ. Так как нельзя точно посчитать сколько чая и кофе выпьет конкретный работник, значит, эти расходы не возможно персонифицировать. Поэтому НДФЛ не начисляется. Но не стоит забывать об НДС, поскольку эта операция приравнивается к безвозмездной передаче товарно-материальных ценностей.

Вопрос №6. Ограничена ли законом стоимость обедов, полученных сотрудником за месяц?

Ответ. Да, стоимость всех выданных бесплатных обедов сотруднику не должна быть больше 20% от его зарплаты за месяц.

Вопрос №7. Возможно ли учесть при определении величины налога на прибыль расходы на питьевую воду в офисе?

Ответ. Да, их разрешено учитывать при определении налога на прибыль. То же самое касается НДС. Питьевая вода – доход работающего в натуральном выражении, поэтому рекомендуется обеспечить возможность персонифицированного учета потребления (выдавать воду в маленьких бутылках) и начислить НДФЛ.

Оцените качество статьи. Нам важно ваше мнение: