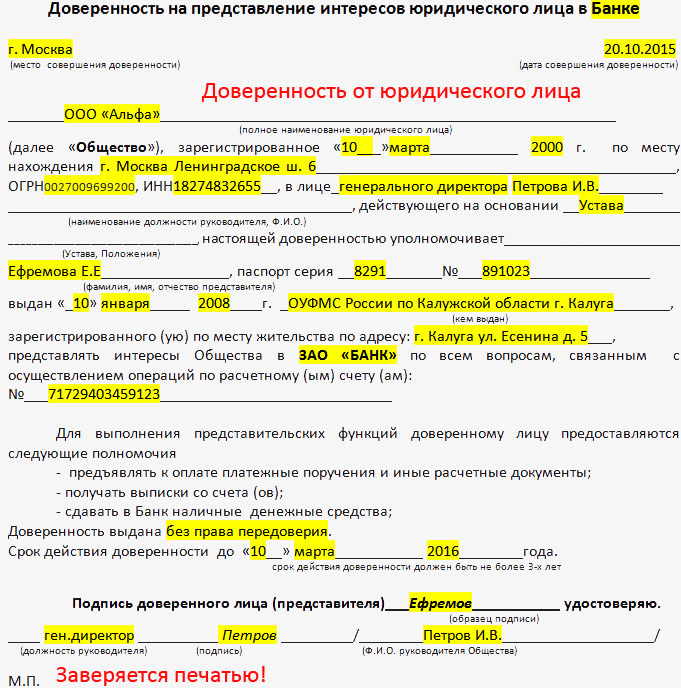

Категория: Бланки/Образцы

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ Минсельхоза РФ от 29 декабря 2012 г. № 664 “О внесении изменений в приказ Минсельхоза России от 22 марта 2012 г. № 198 “О реализации постановления Правительства Российской Федерации от 28 февраля 2012 г. № 165” (не вступил в силу)

Обзор документа

Обзор документа

14 февраля 2013

В целях повышения эффективности реализации мер государственной поддержки развития семейных животноводческих ферм и реализации постановления Правительства Российской Федерации от 28 февраля 2012 г. № 165 «Об утверждении Правил предоставления и распределения субсидий из федерального бюджета бюджетам субъектов Российской Федерации на развитие семейных животноводческих ферм» (Собрание законодательства Российской Федерации, 2012, № 10, ст. 1250; № 40, ст. 5469) приказываю:

1. Внести прилагаемые изменения в приказ Минсельхоза России от 22 марта 2012 г. № 198 «О реализации постановления Правительства Российской Федерации от 28 февраля 2012 г. № 165» (зарегистрирован Минюстом России 17 апреля 2012 г. регистрационный № 23857).

2. Контроль за выполнением приказа возложить на директора Депагроразвития Д.И. Торопова.

Зарегистрировано в Минюсте РФ 6 февраля 2013 г.

Приложение

к приказу Минсельхоза РФ

от 29 декабря 2012 г. № 664

1. Приложение к Порядку отбора региональных программ развития семейных животноводческих ферм, утвержденному приказом Минсельхоза России от 22 марта 2012 г. № 198 (далее - приказ) изложить в следующей редакции:

«Приложение

к порядку отбора региональных

программ развития семейных

животноводческих ферм

определен порядок и условия проведения конкурсного отбора семейных животноводческих ферм, в том числе порядок объявления конкурса, перечень документов, подаваемых заявителем

определены критерии для конкурсного отбора заявителей с учетом необходимости экономии бюджетных средств, развития сельских территорий с низким уровнем занятости постоянного сельского населения, организации сбыта сельскохозяйственной продукции, кормовой базы, сравнения данных заявителей, собственных средств заявителей

2. В Требованиях по отбору семейных животноводческих ферм, утвержденных приказом, подпункты «г» - «о» пункта 2 изложить в следующей редакции:

По-видимому, в тексте предыдущего абзаца допущена опечатка. Вместо “подпункты «г» - «о» пункта 2” имеются в виду "подпункты «г» - «н» пункта 2"

«г) глава и члены хозяйства ранее не являлись получателями грантов на создание и развитие крестьянского (фермерского) хозяйства, грантов на развитие семейных животноводческих ферм (далее - Грант);

д) хозяйство соответствует критериям микропредприятия в соответствии с Федеральным законом от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, № 31, ст. 4006, № 43, ст. 5084; 2008, № 30 (ч. 1), ст. 3615; № 30 (ч. 2), ст. 3616; 2009, № 31, ст. 3923; № 52 (4.1), ст. 6441; 2010, № 28, ст. 3553; 2011, № 27, ст. 3880; № 50, ст. 7343);

е) хозяйство предусматривает условия для создания собственной или совместно с другими сельскохозяйственными товаропроизводителями кормовой базы, либо готовит предложения по заключению договоров (предварительных договоров) на приобретение кормов;

ж) хозяйство планирует создание не более одной семейной животноводческой фермы по одному направлению деятельности (одной отрасли) животноводства, ранее не осуществлявшейся в данном хозяйстве, которое предусмотрено региональной программой развития семейных животноводческих ферм с учетом балансов производства и потребления сельскохозяйственной продукции и противоэпизоотических мероприятий;

з) хозяйство планирует реконструировать не более одной семейной животноводческой фермы.

При отсутствии в хозяйстве собственной базы по переработке животноводческой продукции и (или) в случае если хозяйство не является членом сельскохозяйственного потребительского кооператива, то планируемое хозяйством поголовье сельскохозяйственных животных к развитию семейной животноводческой фермы не должно превышать: крупного рогатого скота - 100 голов, страусов, коз (овец) - 300 голов, свиней - 600 голов;

и) глава хозяйства имеет план по созданию и развитию семейной животноводческой фермы по направлению деятельности (отрасли) животноводства, определенной региональной программой, увеличению объема реализуемой животноводческой продукции, обоснование строительства, реконструкции или модернизации семейной животноводческой фермы со сроком окупаемости не более 8 лет (далее - бизнес-план);

к) глава хозяйства представляет план расходов (далее - План) с указанием наименований приобретаемого имущества, выполняемых работ, оказываемых услуг (далее - Приобретения), их количества, цены, источников финансирования (средств Гранта, собственных и заемных средств);

л) глава хозяйства обязуется оплачивать не менее 40% стоимости каждого наименования Приобретений, указанных в Плане, в том числе непосредственно за счет собственных средств не менее 10% от стоимости каждого наименования Приобретений;

м) глава хозяйства обязуется использовать Грант в течение 18 месяцев со дня поступления средств на счет главы хозяйства и использовать имущество, закупаемое за счет Гранта исключительно на развитие и деятельность семейной животноводческой фермы;

н) создание хозяйством условий для организации не менее трех постоянных рабочих мест;».

3. Форму отчета о расходах бюджета субъекта Российской Федерации (местного бюджета), источником финансового обеспечения которых является субсидия изложить в новой редакции согласно приложению к настоящему приказу.

Приложение

к приказу Минсельхоза РФ

от 29 декабря 2012 г. № 664

Представляется: 1) крестьянскими (фермерскими) хозяйствами по разделам II - IV в Уполномоченный орган не позднее 10 числа месяца, следующего за отчетным кварталом; 2) Уполномоченным органом в Минсельхоз России в бумажном виде и на электронном носителе не позднее 20 числа месяца, следующего за отчетным кварталом

по состоянию на 1 ___________ 20__ г. (нарастающим итогом с начала года)

Наименование крестьянского (фермерского) хозяйства, глава КФХ, пол, дата рождения, количество членов семьи работающих в хозяйстве)

Год вступления в Региональную программу

Организационно-правовая форма получателя (КФХ)

Дата регистрации КФХ, дата подачи заявки на конкурс, дата проведения конкурса и включения в состав участников программы

Идентификационный номер (ИНН) получателя

Адрес КФХ, адрес регистрации главы КФХ

Контактный телефон главы КФХ

ОКАТО (до муниципального образования)

Направление деятельности фермы с указанием кода по ОКВЭД

Стоимость проекта и основные виды работ (строительство, реконструкция)

в том числе принимаемая для софинансирования

из них сумма и натуральные показатели по каждому объекту, включая наименование, количество

разработка проектной документации

строительство, реконструкция или модернизация ферм

строительство (реконструкция, модернизация) объектов по переработке продукции животноводства

Главный бухгалтер ____________ _________________________

(подпись) (расшифровка подписи)

Исполнитель ____________ _________________________ Тел. ___________

(подпись) (расшифровка подписи) «___»_________ 20__ г.»

Обзор документаПересмотрены критерии, по которым отбираются региональные программы развития семейных животноводческих ферм. Субъекту РФ, чья программа была отобрана комиссией Минсельхоза России, выделяется субсидия на софинансирование расходных обязательств, связанных с предоставлением грантов на развитие указанных ферм.

В частности, исключены такие критерии, как прирост поголовья сельскохозяйственных животных, в т. ч. на семейных животноводческих фермах, а также объемов производства животноводческой продукции; мониторинг за развитием семейных животноводческих ферм.

Мероприятия программы нужно разрабатывать в соответствии с градостроительным законодательством и с учетом документов территориального планирования (прежде такого критерия не было). Программа должна содержать мероприятия по строительству и ремонту не только инженерно-технической инфраструктуры, но и инженерных сетей (газовых, тепловых, электрических, водопроводных, связи), автодорог к фермам. Еще один критерий - включение членов крестьянских (фермерских) хозяйств, развивающих фермы, в программы по улучшению жилищных условий и обеспечению доступности к социальной инфраструктуре. Ранее речь шла только о включении в программы по улучшению жилищных условий.

Меняются некоторые требования по отбору семейных животноводческих ферм.

Более не требуется, чтобы глава и члены хозяйства постоянно проживали в муниципальном образовании по месту нахождения и регистрации хозяйства. Последнее должно соответствовать критериям микропредприятия (ранее - критериям микропредприятия и малого предприятия). Новое требование - хозяйство планирует реконструировать не более 1 семейной животноводческой фермы. Если собственная база по переработке животноводческой продукции отсутствует и (или) если хозяйство не является членом сельскохозяйственного потребительского кооператива, то планируемое поголовье сельскохозяйственных животных к развитию фермы не должно превышать установленные значения.

В новой редакции излагается форма отчета о расходах регионального (местного) бюджета, источником финансового обеспечения которых является субсидия.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

По целевой государственной программе можно получить субсидию на развитие фермерского хозяйства в сумме от 1 до 4 миллионов рублей. Она действует до 2020 года, тысячи семейных ферм и начинающих предпринимателей уже получили гранты.

Заниматься производством, переработкой и реализацией сельскохозяйственной продукции могут любые ИП и организации. Однако для аграрного сектора предусмотрены специальные условия и особые формы хозяйствования. Как стать фермером, какое предприятие создать, чтобы получить субсидии на развитие, налоговые льготы, дешевые кредиты? Чтобы сделать осознанный выбор, надо обратить внимание на такие моменты, как:

Сразу нужно отметить, что правовой статус КФХ отличается двойственностью. С 1990 года они создавались в форме юридических лиц, а с 1994 — как ИП без образования юрлица. В 2003 году был принят закон № 74-ФЗ «О крестьянском (фермерском) хозяйстве», где оно определяется как семейно-родственное объединение граждан по соглашению. Однако с 2012 года такое добровольное образование вправе создать юридическое лицо — КФХ-ЮЛ.

Таким образом, сейчас официально существуют три разновидности фермерских хозяйств. Для их организации обязательно выполнение следующих условий:

В соответствии с законом КФХ может организовать один человек. В этом случае он мало чем отличается от других предпринимателей, но приобретает преимущества своего особого статуса. Регистрация ИП проводится как обычно. Одновременно с подачей общего пакета требуемых документов заполняется сразу два заявления: N Р21001 и N Р21002 — на КФХ. Предприниматель может работать в хозяйстве один, или привлекать наемных работников как работодатель.

КФХ, основанное на соглашении (без образования юрлица).Такое хозяйство создается как договорное объединение лиц, связанных семейными отношениями или родством. Посторонних граждан может быть не больше 5 человек. Имущество находится в общей совместной или долевой собственности, это прописывается в соглашении. Там же указывается избранный глава КФХ, который должен иметь статус ИП. Он совершает все сделки от имени хозяйства, является его официальным представителем во всех органах. Чтобы все участники были зарегистрированы как члены фермерского хозяйства, в ФНС представляется соглашение.

Тот, кто добровольно покидает хозяйство, теряет право на землю и орудия производства. Он получает только денежную компенсацию, соразмерную его части в общем имуществе, и в течение 2-х лет после выхода несет субсидиарную ответственность по общим долгам в пределах своей доли. Фактически, эта форма отличается от единоличного хозяйства более сложными имущественными взаимоотношениями, и необходимостью уплачивать страховые взносы за каждого участника.

КФХ как организационно-правовая форма юридического лица (ст.86.1 ГК).В данном случае образуется коммерческая организация на основе членства — корпоративное юридическое лицо. Наличие родственных связей не является обязательным, но должны соблюдаться все остальные условия:

Собственником имущества является КФХ. Однако в отличие, например, от ООО. законом предусмотрена субсидиарная ответственность его членов по обязательствам хозяйства, причем не ограниченная размером. Есть еще одна особенность. Коммерческая организация может участвовать в любых сделках, стать банкротом или ликвидироваться. Но для земельного участка действует правило: он может быть продан с публичных торгов только тому, кто будет и дальше использовать его для сельскохозяйственного производства.

Эти ограничения делают «юридическое лицо» неполноценным. КФХ-ЮЛ больше похоже на простое товарищество, однако в последнем все участники обладают статусом ИП. Единственный плюс — не обязательны родственные отношения. На практике это условие соблюдается только для старых организаций, образованных до 1994 года. Сейчас же сначала требуется создать КФХ по соглашению, после чего оно приобретает право зарегистрироваться как юридическое лицо. Такой фермерский бизнес имеет больше ограничений, чем обычное предпринимательство.

Правая проблема. В законе отсутствуют нормы, позволяющие принудительно исключить члена КФХ из участников, как это допускается для других коммерческих организаций. Поэтому избавиться от партнера, не выполняющего свои обязанности, или причинившего убытки хозяйству, невозможно. Он может выйти из фермерского хозяйства только по собственному желанию (ст. 1, № 74-ФЗ). Это касается как добровольного объединения по соглашению, так и юрлица.

Налогообложение сельхозтоваропроизводителей и льготыЛюбое предприятие, занятое в агрокомплексе, включая фермерское хозяйство, имеет право перейти на ЕСХН — единый сельхозналог. Он уплачивается в размере 6% (доходы минус расходы), и дополнительно выгоден тем, что в состав расходов можно включать убытки вследствие гибели урожая. Такие плательщики освобождаются от налогов на прибыль, с доходов физических лиц (НДФЛ), на имущество, НДС. Льготы не распространяются на доходы, облагаемые по ставке 30% и таможенные товары. Однако КФХ вправе применять любую другую систему налогообложения. общую (ОСНО) или упрощенку (УСН), если считают ее более подходящей.

Что касается взносов на пенсии и медицинские страховки (ПФР, ФФОМС), то никаких исключений не допускается. Глава платит за себя, как ИП, и за членов крестьянско-фермерского хозяйства. хотя они такого статуса не имеют. Единственное послабление — фиксированная сумма независимо от размеров дохода. Так что, если соглашение подписали 5 человек, то сумма возрастает в 5 раз. За наемных работников все налоги и социальные отчисления уплачиваются как обычно в зависимости от размера зарплаты. Когда один из членов КФХ регистрируется как ИП. например, для занятия другим видом деятельности, глава хозяйства все равно должен заплатить за него страховые взносы.

Государственные субсидии на возмещение части затрат на оплату семян, электроэнергии, техники может получить не только фермер, но и обычный предприниматель, работающий на общей системе. Однако главы КФХ не уплачивают с них налоги, а ИП — облагаются по общей ставке 13% в части всех полученных доходов, включая материальную выгоду (Письмо Минфина N 03-04-05/34876 от 26.08.2013).

Участие в программах господдержки КФХВ рамках «Госпрограммы развития сельского хозяйства … на 2013-2020 годы» действует

11 подпрограмм. Они предусматривают самые разные формы поддержки: льготное кредитование, покрытие убытков, расходов на оформление земли, покупку техники, газификацию, восстановление систем орошения и так далее. Их реализацией занимается Министерство сельского хозяйства, Ассоциация КФХ (АККОР). Подробную информацию можно найти на официальных сайтах.

В каждой области утверждается свой план мероприятий, разрабатываются своя целевая программа, которую утверждает Минсельхоз. Условия участия в конкурсах на получение грантов и субсидий публикуются на сайтах местных администраций. Претенденты должны представить бизнес-план развития хозяйства, отбор производится непосредственно в регионе (рис.1). Для примера рассмотрим три из них.

Рисунок 1. Статус участников целевых программ в 2012-2014 годах.

1 «Поддержка начинающих фермеров на период 2012-2014 годов»В 2013 году в ней участвовали 76 регионов, на нее было выделено 2 млрд. рублей, гранты получили почти 3 000 фермеров. На 2015 год выделялась сумма 3,2 млрд. рублей, деньги получили 3500 начинающих предпринимателей, средний размер на одно хозяйство — 1,14 млн. рублей.

Рисунок 2. Распределение грантов по видам деятельности начинающим фермерам в 2014 году.

2 «Развитие семейных животноводческих ферм».В этой подпрограмме принимают участие 70 субъектов федерации. На 1,5 млрд. рублей госбюджетных средств было построено и реконструировано 797 ферм. Конкурс на участие доходил до 30 заявок на место. В 2015 году было выделено 3,08 млрд. рублей, их получили 958 хозяйств. Средняя сумма гранта составила 4,35 млн. рублей на одну ферму.

Рисунок 3. Распределение субсидий на развитие семейных ферм в 2012-2014 годах.

3 «Поддержка малых форм хозяйствования».По этой программе года субсидии выделяются не только КФХ, но и другим представителям агрокомплекса: предпринимателям, сельскохозяйственным кооперативам.

Деньги можно получить:

За 2015 год такую поддержку получили 88 сельхозкооперативов из 25 регионов на общую сумму около 1 млрд. рублей. Из них: 34 заняты пеработкой мясопродукции, 33 — молока и молочных продуктов, 21 — овощей и ягод.

Недавно в требования для отбора участников внесли изменения:

Организовать фермерское хозяйство как бизнес можно в форме КФХ, если составить хороший бизнес план и проявить настойчивость, подавая заявки на участие в федеральных и региональных целевых программах. Также ничто не мешает заниматься сельским хозяйством, создав ООО или ИП. Особенно если рассчитывать на деньги частных инвесторов — при отсутствии ограничений в плане личного участия, семейственности, субсидиарной ответственности. Фермерам государство по закону оказывает поддержку, содействует их созданию и развитию. Напомним, что во всех остальных случаях — предпринимательство осуществляется на свой страх и риск.

Крестьянское (фермерское) хозяйство (КФХ) — вид предпринимательской деятельности в Российской Федерации, напрямую связанный с ведением сельского хозяйства.

Федеральный закон от 11.06.2003 N 74-ФЗ (ред. от 23.06.2014) "О крестьянском (фермерском) хозяйстве "

Статья 1. Понятие крестьянского (фермерского) хозяйства

1. Крестьянское (фермерское) хозяйство (далее также - фермерское хозяйство) представляет собой объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии.

2. Фермерское хозяйство может быть создано одним гражданином.

О возможности государственной регистрации крестьянского (фермерского) хозяйства в качестве юридического лица см. статью 86.1 Гражданского кодекса Российской Федерации.

3. Фермерское хозяйство осуществляет предпринимательскую деятельность без образования юридического лица. К предпринимательской деятельности фермерского хозяйства, осуществляемой без образования юридического лица, применяются правила гражданского законодательства, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из федерального закона, иных нормативных правовых актов Российской Федерации или существа правовых отношений.

4. Фермерское хозяйство может признаваться сельскохозяйственным товаропроизводителем в соответствии с законодательством Российской Федерации.

Крестьянское (фермерское) хозяйство — это объединение граждан, которые совместно владеют имуществом и осуществляют производственную или другую хозяйственную деятельность. После государственной регистрации крестьянско-фермерского хозяйства, его Глава является индивидуальным предпринимателем — фермером.

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 23.05.2016)

Статья 86.1. Крестьянское (фермерское) хозяйство

1. Граждане, ведущие совместную деятельность в области сельского хозяйства без образования юридического лица на основе соглашения о создании крестьянского (фермерского) хозяйства (статья 23), вправе создать юридическое лицо - крестьянское (фермерское) хозяйство. Крестьянским (фермерским) хозяйством, создаваемым в соответствии с настоящей статьей в качестве юридического лица, признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности в области сельского хозяйства, основанной на их личном участии и объединении членами крестьянского (фермерского) хозяйства имущественных вкладов.

2. Имущество крестьянского (фермерского) хозяйства принадлежит ему на праве собственности.

3. Гражданин может быть членом только одного крестьянского (фермерского) хозяйства, созданного в качестве юридического лица.

4. При обращении взыскания кредиторов крестьянского (фермерского) хозяйства на земельный участок, находящийся в собственности хозяйства, земельный участок подлежит продаже с публичных торгов в пользу лица, которое в соответствии с законом вправе продолжать использование земельного участка по целевому назначению. Члены крестьянского (фермерского) хозяйства, созданного в качестве юридического лица, несут по обязательствам крестьянского (фермерского) хозяйства субсидиарную ответственность.

5. Особенности правового положения крестьянского (фермерского) хозяйства, созданного в качестве юридического лица, определяются законом.

Имущество фермерского хозяйства принадлежит его членам на праве совместной собственности. Само по себе крестьянское (фермерское) хозяйство наряду с семейными предприятиями, где имущество также принадлежит членам на праве общей совместной собственности, является частным унитарным предприятием, но граждане, ведущие совместную деятельность на основе соглашения о крестьянском (фермерском) хозяйстве, вправе создать юридическое лицо — крестьянское (фермерское) хозяйство.

В соответствии с ГК РФ, крестьянское (фермерское) хозяйство, создаваемое в качестве юридического лица — это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности в области сельского хозяйства, основанная на их личном участии и объединении членами крестьянского (фермерского) хозяйства имущественных вкладов. В пункте 1 статьи 19 Федерального закона № 74-ФЗ перечислены основные виды деятельности фермерского хозяйства:

КФХ (крестьянское-фермерское хозяйство) может быть также зарегистрировано в качестве ИП - Главы КФХ.

Главные плюсы регистрации в качестве Главы КФХ перед юридическими лицами (например, если регистрируется ООО "КФХ. ") - аналогичны преимуществам ИП перед ООО. так как Глава КФХ - это прежде всего индивидуальный предприниматель (ИП)

Преимущества Главы КФХ перед физическим лицом (ЛПХ):

Мы можем оказать Вам услугу по разработке бизнес-плана фермерского хозяйства для банка или для получения субсидии. гранта, составить любую другую юридическую документацию.

Стоимость работ здесь

Обращайтесь к нам!

Еще есть льготы по налогам, например не подлежат налогообложению (освобождаются от налогообложения) доходы членов крестьянского (фермерского) хозяйства. получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, - в течение ПЯТИ лет. считая с года регистрации указанного хозяйства. А начиная с 6 года работы Главы КФХ для уменьшения налогов с оборота (бизнеса) могут применять "упрощенку" - ЕСХН, УСНО, патенты

Отдельная ситуация - ограниченное количество тех, кто покупать продукцию, не требуя выделять в сумме купли-продажи налог на добавленную стоимость (НДС) - эта ситуация.

В каждом из вариантов, естественно, есть свои плюсы и свои минусы.

ЛПХ (личное подсобное хозяйство) вид ведения хозяйственной деятельности, для которого не обязательна регистрация в качестве ИП? ИП - Главы КФХ или юр. лица, то есть на основе ЛПХ может трудиться любой желающий имеющий приусадебный участок. И очень важно при этом то, что фермер не опутан паутиной налоговых платежей и отчетности. Дело в том, что для ЛПХ предусмотрены льготы Налоговым кодексом РФ.

В первую очередь нужно отметить, что фермер-ЛПХ не платит налоги. которые предусмотрены для предпринимателей. а также не ведет отчетность. При этом фермер. имеющий приусадебный участок. размер которого не превышает 2,5 Га (250 соток, или 25000 кв. метров). освобождается от уплаты НДФЛ (налога на доходы физических лиц). Отсюда ограничение - личное подсобное хозяйство изначально имеет физические ограничения по площади земельного участка. но можно использовать смежные земли, оформленные на родственников (партнеров);

Еще один минус ЛПХ заключается в том, что на ЛПХ невозможно оформить ни сертификаты, ни декларации о соответствии. Это существенно ограничивает круг потенциальных покупателей. Это происходит потому, что ЛПХ ведется физическим лицом и членами его семьи, выращивание продукцию осуществляется для собственного потребления, а не фермером - предпринимателем, выращивающим продукцию на продажу).

Второй минус - на развитие ЛПХ не дают много заемных денег (например РСХБ, по нашим сведениям, дает кредит до 300 тысяч рублей на 2 года, до 700 тысяч рублей на 5 лет для ЛПХ, с обеспечением). Например, условия опубликованы здесь. Связано это опять-таки с масштабами хозяйства - более серьезные суммы можно получить только субъектам малого предпринимательства (в том числе индивидуальным предпринимателям - Главам КФХ, либо крестьянским (фермерским) хозяйствам, образованным в форме юридического лица, например ООО или кооператива).

Некоторые определения и сравнительная таблица в части членства и землепользования:

Крестьянское (фермерское) хозяйство