Категория: Бланки/Образцы

Унифицированной формы такого акта законодательно не предусмотрено. Поэтому организация-исполнитель работ вправе такой документ разработать самостоятельно. Главное, чтобы он содержал все обязательные реквизиты. перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. При этом, по мнению Минфина России, детализация работ в акте не является обязательной (письмо Минфина России от 09.04.14 № 02-06-10/16186 ).

В то же время есть противоположное мнение. Отсутствие в актах детальной расшифровки видов выполненных работ не говорит о нарушении порядка оформления документов. Но только если спорные акты содержат необходимые реквизиты и данные, позволяющие установить стороны по расчетам, указание на выполнение работ по договорам, содержащим смету с детализацией наименований работ, их стоимость и сумму НДС (например, постановление ФАС Московского округа от 31.07.09 № КА-А41/6973-09 ).

1. Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Как документально оформить отгрузку готовой продукции (выполнение работ, оказание услуг)

Ситуация:нужно ли оформлять акт по гражданско-правовому договору на выполнение работ (оказание услуг)

Составление акта об оказании услуг (выполнении работ) обязательно, только если такое требование предусмотрено гражданским законодательством или заключенным договором. Такого мнения придерживается Минфин России (письмо от 13 ноября 2009 г. № 03-03-06/1/750 ). В свою очередь Гражданский кодекс РФ прямо предписывает составлять акт об оказании услуг (выполнении работ) лишь при выполнении работ по договору строительного подряда (п. 4 ст. 753 ГК РФ ). О составлении акта упоминается и в статье 720 Гражданского кодекса РФ, которая распространяется на все виды договора подряда. Однако в ней сказано, что наряду с актом стороны могут составить и другой документ, удостоверяющий приемку.

В остальных случаях составлять акт не обязательно. Поэтому факт выполнения работ (оказания услуг) для целей бухучета и налогообложения может быть подтвержден иным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 1 ст. 252 НК РФ ). Например, для договора перевозки факт оказания услуг подтверждается третьим экземпляром товарно-транспортной накладной. Если перевозка груза на грузовом автомобиле оплачивается заказчиком по повременному тарифу, то документом, подтверждающим факт выполнения услуг по перевозке, помимо товарно-транспортной накладной, является отрывной талон к путевому листу. Факт оказания услуг по договору комиссии подтверждается отчетом комиссионера (ст. 999 ГК РФ ). По агентскому договору – отчетом агента (ст. 1008 ГК РФ ). По договорам поручения (если это предусмотрено самим договором) – отчетом поверенного (абз. 5 ст. 974 ГК РФ ).

Вместе с тем, для признания расходов по договору при налогообложении акт может потребоваться и в случаях, не предусмотренных в гражданском законодательстве. В Налоговом кодексе РФ сказано, что акт нужен организациям, применяющим метод начисления, для признания материальных расходов по договорам на выполнение работ (оказание услуг) производственного характера (подп. п. п. 6 п. 1 ст. 254. п. 2 ст. 272 НК РФ). Аналогичные разъяснения содержатся в письме ФНС России от 29 декабря 2009 г. № 3-2-09/279 .

Главбух советует: в тех случаях, когда составление акта не является обязательным, работы (услуги, права) можно учесть в бухучете и при налогообложении на основании договора (либо иных документов, подтверждающих факт выполнения работы, оказания услуги, отчуждения права) (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 1 ст. 252 НК РФ ).

Для этого, например, пропишите в договоре следующее условие. Если заказчик по факту оказания услуг, указанного в договоре, не предъявляет претензий к исполнителю, услуга считается оказанной (работы выполненными). При этом в качестве документов, подтверждающих факт оказания услуг, могут, в частности, выступать:

Вместе с тем, это не касается работ (услуг), по которым приемка в обязательном порядке должна оформляться отдельным документом. Например, по строительному подряду, по которому акт обязателен (п. 4 ст. 753 ГК РФ ).

2. Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как организовать документооборот в бухгалтерии

Каждый факт хозяйственной жизни должен быть подтвержден первичным документом. Нельзя принимать к учету документы, которыми оформлены не имевшие места факты хозяйственной жизни (в т. ч. по мнимым и притворным сделкам). Об этом сказано в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Формы первичных документов определяет руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Первичный документ должен содержать следующие обязательные реквизиты:

Такой перечень установлен частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Первичный документ должен быть составлен при совершении факта хозяйственной жизни. а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Первичные документы составляют на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 5 ст.9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

3. Из статьи журнала «Российский налоговый курьер» № 13-14, Июль 2014

Минфин считает, что детализация работ в акте не обязательна

Документ: письмо Минфина России от 09.04.14 № 02-06-10/16186

Последствия: составление актов без детализации работ стало более безопасным в налоговом плане

Компании вправе составлять акты выполненных работ и услуг без детализации работ и услуг (письмо Минфина России от 09.04.14 № 02-06-10/16186 ). Ведомство указывает, что акт выполненных работ и услуг составляется в произвольной форме с отражением всех необходимых реквизитов (ст. 9 Федерального закона от 06.11.12 № 402-ФЗ «О бухгалтерском учете» ).

К обязательным реквизитам относятся: наименование документа, дата его составления, наименование организации, составившей документ, содержание факта хозяйственной жизни, величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения, а также наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление, и подписи лиц с указанием их фамилий и инициалов (п. 2 ст. 9 Закона о бухучете ).

Минфин России напоминает, что указанный перечень не обязывает детализировать выполненные работы или оказанные услуги. Значит, детализация работ (услуг) в акте является необязательной.

Ранее финансисты уже разъясняли подобный вопрос. В письме от 12.11.07 № 03-03-06/1/800 ведомство отметило, что налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. Поэтому систему налогового учета налогоплательщик организует самостоятельно. При этом налоговые органы не вправе устанавливать обязательные формы документов налогового учета.

Но на практике инспекторы могут расценить отсутствие детализации работ в акте как одно из свидетельств нереальности хозяйственных операций. Некоторые суды разделяют такую точку зрения (например, постановление ФАС Московского округа от 07.03.13 № А40-24312/12-90-109 ).

В то же время есть противоположное мнение. Отсутствие в актах детальной расшифровки видов выполненных работ не говорит о нарушении порядка оформления документов. Но только если спорные акты содержат необходимые реквизиты и данные, позволяющие установить стороны по расчетам, указание на выполнение работ по договорам, содержащим смету с детализацией наименований работ, их стоимость и сумму НДС (например, постановление ФАС Московского округа от 31.07.09 № КА-А41/6973-09 ).

При рассмотрении другого дела ФАС Московского округа указал, что степень детализации описания хозяйственных операций в первичной документации не установлена ни бухгалтерским, ни налоговым законодательством (постановление от 19.08.10 № КА-А40/9192-10 ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Алексей Морозов Мыслитель (7134) 8 лет назад

Акт приема-сдачи работ (услуг)

АКТ № ____

СДАЧИ-ПРИЕМКИ РАБОТ (УСЛУГ)

Приложение № 3

к договору на выполнение

работ и услуг № ______

от "__"________ 200__ г.

г. ______________ "__"__________ 200__ г.

Подрядчик ______________________ в лице _________________________

(наименование) (должность, ф. и. о. )

_____________________, действующего на основании ____________________,

с одной стороны и Заказчик ________________ в лице ___________________

(наименование) (должность, ф. и. о. )

_________________________, действующего на основании ________________,

с другой стороны составили настоящий Акт о том, что выполненные работы

(оказанные услуги). __________________________________________________

______________________________________________________________________

______________________________________________________________________

______________________________________________________________________

______________________________________________________________________

удовлетворяют/не удовлетворяют условиям договора на выполнение работ и

услуг № ____ от "__"_________ 200__ г. и заданию № ______ от

"__"_______ 200__ г.

Замечания Заказчика:

______________________________________________________________________

______________________________________________________________________

______________________________________________________________________

______________________________________________________________________

(Вариант: Заказчик вправе после подписания настоящего Акта

предъявлять требования об устранении недостатков) .

Договорная цена выполненных работ (оказанных услуг) составляет:

______________________________________________________________________

______________________________________________________________________

______________________________________________________________________

______________________________________________________________________

Настоящий Акт составлен в 2 (двух) экземплярах, один из которых

находится у Подрядчика, второй - у Заказчика.

Подрядчик: ______________________________________________________

______________________________________________________________________

______________________________________________________________________

Заказчик: _______________________________________________________

______________________________________________________________________

______________________________________________________________________

Работу сдал Работу принял

От Подрядчика От Заказчика

______________________ ______________________

(Подпись) (Подпись)

Владимир Сайкенов Гуру (4057) 8 лет назад

Ничего сложного! Сможете себе представить большой "накрытый" по всем правилам стол.

Мы на «упрощенке» (доходы), поставщик требует от нас акт выполненных работ. Мы ему предоставили счет, торг-12, ТТН. Как выглядит акт выполненных работ.

Акт выполненных работ представляет собой подписанный заказчиком и подрядчиком документ, в котором фиксируются факт и результаты приемки работы.

Обязательное составление акта при приемке работы предусмотрено только для договора строительного подряда (п. 4 ст. 753 ГК РФ). В остальных случаях составлять акт не обязательно. Поэтому факт выполнения работ для целей бухучета и налогообложения может быть подтвержден иным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 1 ст. 252 НК РФ). Например, ТТН, как вы это и сделали.

Вместе с тем, если договором с поставщиком предусмотрено составление акта, то его лучше оформить.

Специальной формы для оформления акта выполненных работ не установлено. Поэтому, вы можете его составить в произвольной форме. Примерный образец акта вы можете посмотреть в нашем журнале по ссылке http://e.26-2.ru/form.aspx?fid=13262&fmid=118. А его пустой бланк мы привели чуть ниже.

Также обращаем ваше внимание на такой момент. Поскольку акт выполненных работ является первичным документов, посмотрите, чтобы в нем были все обязательные реквизиты для первички. Они перечислены в части 2 статьи 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете". К ним относятся:

- наименование документа (акт выполненных работ);

- наименование экономического субъекта, составившего документ (в данном случае - наименование или ФИО заказчика и подрядчика);

- содержание факта хозяйственной жизни (т.е. сведения о видах и объеме выполненных работ);

- величина натурального или денежного измерения факта хозяйственной жизни (сведения о цене работ);

- должности и личные подписи лиц, совершивших сделку, операцию и ответственных за ее оформление, с указанием фамилий и инициалов (т.е. подпись лиц, уполномоченных действовать от имени заказчика и подрядчика).

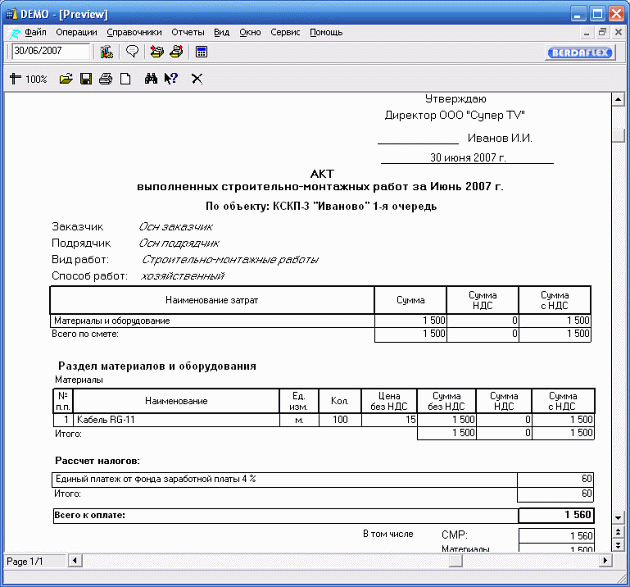

АКТ

приемки-передачи выполненных работ

по договору _______ от ______________ г. № _

Акт о приеме работ формы Т-73 нужен для подтверждения произведенной работы. О том, как он верно оформляется и где можно найти бланк, вы сможете узнать из этой статьи.

Случаи, когда необходим акт формы Т-73 Бывают ситуации, когда требуется выполнить какую-либо одноразовую работу, а в числе сотрудников компании нужных специалистов нет. Так как работа одноразовая, выполнение этих работ на постоянной основе организации не требуется.

Бывают ситуации, когда требуется выполнить какую-либо одноразовую работу, а в числе сотрудников компании нужных специалистов нет. Так как работа одноразовая, выполнение этих работ на постоянной основе организации не требуется.

Например, организации нужно подготовить документы для последующей передачи в архив. В такой ситуации подойдет работник даже без определенного образования и классификации, а на работу понадобится максимум месяц. В некоторых ситуациях требуется сделать дизайнерский проект. Такая работа займет всего несколько дней.

В таких случаях работодатели заключают с сотрудниками срочные трудовые договора. Подробнее об основаниях для заключения срочного рабочего контракта читайте в статье.

После того, как работа полностью выполнена, оформляется первичный документ. Именно на основании этого документа производится оплата.

Если формы Т-73 у организации нет, она может использовать форму Т-55.

Описание актаАкт может использоваться как по отношению к рабочему договору, так и по отношению к гражданско-правовому договору. Также он может оформляться для поэтапного расчета или для окончательного.

В акте должны содержаться:

Вся эта информация вносится в акт, ссылаясь на трудовой договор, который две стороны заключили между собой.

Эта форма является основанием для оплаты за произведенные работы.

Акт распространяется на все компании, независимо от их организационной формы и осуществляемой деятельности. Исключение составляют только бюджетные организации.

Заполняет акт сотрудник, который несет ответственность за проверку выполненных работ, утверждает его руководитель компании или уполномоченное на то лицо. Затем он передается в бухгалтерию для расчетов с временным работником.

Из всего вышеперечисленного можно сделать вывод, что форма Т-73 акт выполненных работ – это первичный документ для оплаты по срочным рабочим договорам и отражения этих расходов в бухгалтерском учете.

С января 2013 года формы первичных документов для учета использовать не обязательно. Однако, первичные документы, установленные уполномоченными на то органами, являются обязательными к заполнению до сих пор. К примеру, такими документами являются кассовые документы.

Бланк формыБланк формы Т-73 утвержден один из Постановлений Госкомитета по статистике. Он является единым для всех организаций. Основными пунктами в этом акте являются наименование работ, их стоимость и то, как они выполнены (в срок или нет, их качество). Выглядит он следующим образом:

![]() Скачать бланк.

Скачать бланк.

В заполнении унифицированной формы нет ничего сложного. Сделать это можно по образцу:

Приложение N _____ к Договору N _____ на озеленение территории от "__"___________ ____ г.

АКТ выполненных работ1. В соответствии с Договором подряда на озеленение объектов Заказчика N _____ от "__"___________ ____ г. Подрядчик выполнил следующие работы по озеленению:

1.1. Объект ______________ по адресу: _________________________:

- уборка строительного мусора после строительства тротуаров, дорожек, площадок, оград, прокладки коммуникаций, дренажей - в объеме _____ куб. м (или "т" или "ч/ч");

- пересадка и вырубка деревьев и кустарников, в том числе сухостойных и больных, - в объеме _____ шт.;

- подготовка почвы к посеву и посадке растений - в объеме _____ кв. м;

- улучшение механического состава и плодородия растительного грунта - в объеме _____ куб. м;

- расстилка растительного грунта, устройство проездов, тротуаров, дорожек, площадок, оград, прокладки коммуникаций, дренажей - в объеме _____ кв. м;

- подготовка посадочных мест для деревьев и кустарников - в объеме _____ шт.;

- доставка, хранение посадочного материала, который должен отвечать требованиям по качеству и параметрам, установленным стандартом ГОСТ 24909-81.2.1.6 - в объеме _____ шт.;

- посадка деревьев, саженцев и кустарников - в объеме _____ шт.;

- устройство газонов и цветников - в объеме _____ шт.;

- установка ящиков для цветов - в объеме _____ шт.;

- уход за зелеными насаждениями - в объеме _____ шт.;

- обрезка и прореживание крон деревьев - в объеме _____ шт.;

- защита зеленых насаждений от болезней и вредителей - в объеме _____ шт.;

- расстановка малых форм архитектуры - в объеме _____ шт.;

2. Работы выполнены в соответствии с установленными Договором на озеленение территории N _____ сроками.

3. Качество выполненных работ соответствует согласованным Сторонами требованиям.

4. В результате осмотра результата работ выявлены следующие недостатки: ____________________________.

5. Стоимость выполненных работ составила _____ (__________) рублей, в том числе НДС - _____ (__________) рублей.

6. Стороны взаимных претензий не имеют.

7. Подписи Сторон:

Подрядчик - _______________________________ ____________________

Заказчик - ________________________________ ____________________