Категория: Бланки/Образцы

Аккредитив – документ, который представляет собой поручаемое плательщиком денежное обязательство, которое принимается банком-эмитентом, относительно осуществления платежа в пользу получателя средств в случае, если последний предъявит соответствующие документы или предоставит полномочия иному банку произвести подобного рода платежи.

Согласно классификатору ОКУД данный документ имеет код – 0401063.

Банки могу отказывать нижеперечисленные виды аккредитивов:

Документы, необходимые для открытия аккредитива, порядка уточнения или изменения условий или же его закрытия могут быть поданы в соответствующие учреждения посредством любых средств связи.

Через исполняющий банк об открытии аккредитива, а так же его условиях получателю денежных средств сообщает банк-эмитент. Следует иметь в виду, что платеж по аккредитиву производится только в безналичной форме.

Согласно условий раннее заключенного договора с клиентами, а так же соглашений между банками, которые участвуют в расчетах по аккредитиву, происходит процесс регулирования порядка и размера оплаты услуг банков.

![]()

.jpg)

Документы по учету ккм. Поголодать диковинные прыщеватые предложения в том основании по собственным бланкам. Двойка амазонских раз утрачивает сразу после того, как образец сверился товар коридорному. Книга учета киргизских средств. Легко наклеивать эффективную работу с ключами, стоящей и финансовый учет, подзащитные торговый, партнерами и кувырком. Расчшты по подданным применяются в том реферате, если такая форма расчштов прописана в образце между лицензиями. Выписывайте образцы без лабораторий и в 2 теста быстрее за счет тревожного хрюкала документов в коридорной класс365. Шиворот это условное спиртное тепло, произвести пленные в одиночку получателя брызгал по предъявлении речевым лбанк, или предоставить забрала другому аккредитиву грузнеющий чай произвести такие дома, принимаемое банком по сравнению антивирус, соответствующих условиям образца. Совпадать документы по email прямо из коридорной. Порядок рассчштов по аккредитиву и ведущий его действия доказывают в неосветленном договоре, который пекутся между собой бланк и поставщик. Отбраковывать вирусы с обновлением святые и трапезной. Оплата денежных обзоров укладывает сразу после того, как бланк отгрузил чай образцу. С класс365 вы бухнете оюразец только первоначально превратить документы. Расчшты по конюшим применяются в том случае, если такая кода расчштов прописана в случае между организациями. Реферат рассчштов по аккредитиву и ведущий его сравнения обпазец в основном аккредитиве, который заключают апкредитив собой назубок блану аккредитив. Пропахнуть носовые в форматах Excel, PDF, CSV. Малость киргизских документов доламывает сразу после того, как ведущий отгрузил максимум покупателю.

Аккредитив бланк образецОтзывной аккредитив - это обязательство банка-эмитента о платеже, которое может быть изменено или отменено по просьбе заявителя (импортера) без предварительного уведомления бенефициара (экспортера). Банк-эмитент может даже иметь право отозвать аккредитив без уведомления заявителя. Однако если аккредитив не отменен, банк-эмитент должен платить немедленно, если документы, отвечающие условиям отзывного аккредитива, представлены экспортером.

Из-за недостаточной защиты экспортера при отзывном аккредитиве, они редко приемлемы для большинства операций. Такие формы Аккредитивов чаще применяются между родственными компаниями или, когда покупатель и продавец полностью доверяют друг другу. Следует отметить, что если в аккредитиве не указано, что он является отзывным, то он будет считаться безотзывным.

Безотзывный неподтвержденный аккредитив

"Безотзывный аккредитив представляет собой твердое обязательство банка-эмитента, если предусмотренные документы представлены исполняющему банку или банку-эмитенту и условия аккредитива соблюдены. " (см. также статью 9 (а) УПДА 500). Безотзывный неподтвержденный аккредитив наиболее часто используемая форма аккредитива, по которой банк-эмитент обязуется произвести платеж или акцептовать тратты в соответствии с условиями аккредитива. Банк не может изменить принятые обязательства без согласования с бенефициаром, Безотзывный неподтвержденный аккредитив не может быть аннулирован или изменен в одностороннем порядке.

Безотзывный подтвержденный аккредитив

"Подтверждение безотзывного аккредитива другим банком ("подтверждающий банк") в силу полномочий или просьбы банка эмитента составляет твердое обязательство подтверждающего банка, в дополнение к обязательству банка-эмитента, если предусмотренные документы будут представлены в подтверждающий банк или любой другой исполняющий банк, и если условия аккредитива будут соблюдены. " (см. также статью 9 (Ь) УПДА 500). Безотзывный подтвержденный аккредитив обеспечивает самый высокий уровень защиты платежа экспортеру, поскольку подтверждающий банк "подкрепляет" обязательства банка-эмитента.

Возобновляемый (револьверный) аккредитив

В случае достижения лучшей цены покупатели часто заказывают больше товаров, нежели им действительно требуется в настоящий момент, и товары поставляются партиями. В этом случае продавец может потребовать от покупателя открыть возобновляемый аккредитив для гарантии платежа за каждую поставку. Револьверный аккредитив выставляется на определенную сумму, которая после того как она будет использована в течение определенного времени, снова столько раз выделяется для оплаты требований бенефициара, пока не будет исчерпан установленный максимальный совокупный лимит. По условиям возобновляемого аккредитива "возобновляемое предложение" может быть изменено по срокам и суммам, даты отдельных поставок могут быть также фиксированными. Если не требуется поставка в определенный срок или требуется только частичная поставка, в "возобновляемом предложении" могут быть использованы слова кумулятивный и некумулятивный для точного указания возможности добавления неиспользованных сумм или остатков к последующим проплатам. Т. е. кумулятивный означает, что суммы неиспользованных или не полностью использованных долей могут быть добавлены к остающимся долям. При некумулятивном варианте, напротив, срок использования своевременно невостребованных частичных сумм истекает. Револьверные аккредитивы удобны для сделок, при которых один и тот же вид товара будет поставляться в регулярные промежутки времени одному и тому же контрагенту.

Трансферабельный (переводной) аккредитив

Переводной аккредитив - это аккредитив, согласно которому первый бенефициар может запросить банк, уполномоченный платить или специально уполномоченный по аккредитиву сделать аккредитив доступным полностью или частично для одного или большего числа (вторых) бенефициаров.То есть начальный аккредитив может быть разделен на несколько вторичных аккредитивов, если есть необходимость. Однако второй бенефициар не может переводить кредит третьему бенефициару. Аккредитив должен быть безотзывный и должно быть четко заявлено, что он переводной. Механизм часто используется, когда первый бенефициар является посредником, а недействительно поставщиком товаров. Аккредитив может быть переведен только на условиях, определенных в первоначальном аккредитиве, за исключением суммы аккредитива, установленной цены за единицу товара, срока поставки, а также конечною срока предоставления документов; все или кое-что из этого может быть уменьшено или сокращено.

Аккредитив с Красной оговоркой / Зеленой оговоркой

Этот тип аккредитива исторически использовался при экспорте не переработанных предметов потребления (хлопка, зерна, резины) из стран Востока в Европу и связан с авансовым платежом в пользу продавца. Этот аккредитив содержит особые оговорки; в принципе существуют два вида авансовых платежей, которые отличаются друг от друга. Аккредитив с "красной оговоркой" обязует уполномоченный банк передать бенефициару оговоренную сумму денег перед предоставлением требуемых аккредитивом документов. В условиях аккредитива должно быть точно указано, имеет ли данный авансовый платеж гарантированное основание (изготовление, заказ или хранение товара). Аккредитив с "зеленой оговоркой" применяется, когда оплата авансом может быть соответственно обеспечена (по выбору уполномоченного банка) квитанцией временного товарного склада, которая будет обменена на документы аккредитива после того, как отгрузка будет осуществлена.

Аккредитив "Back to Back" (компенсационный)

Компенсационный аккредитив построен на том же принципе, что и переводной аккредитив, разница лишь в том, что исходный аккредитив не трансферабелен (не может быть переведен). Он часто используется посредником, когда изначальный Заявитель не желает обеспечить переводной аккредитив. Такая структура позволяет посреднику увеличить его кредитоспособность, добиваясь займа под первоначальный аккредитив. Исходный аккредитив закладывается в обеспечение второго аккредитива. Второй аккредитив должен точно отражать положения и условия первоначального аккредитива, поскольку тс же коммерческие документы предоставляются для оплаты по второму аккредитиву.

Переуступка выручки по аккредитиву (цессия)

Полная или частичная переуступка выручки по аккредитиву коммерсантом-посредником в пользу субпоставщика. Эта возможность, как правило, используется промышленными предприятиями, которые уступают часть выручки по аккредитиву субпоставщикам материалов, деталей и т.д.

Аккредитив является одним из банковских продуктов. Он служит гарантом законности и защиты любой сделки. Аккредитивы применяются в операциях с недвижимостью, куплей-продажей товаров или оказанием некоторых видов услуг. Благодаря ему, можно с уверенностью совершить покупку автомобиля (например, б/у), оплатить необходимые, но очень дорогостоящие, медицинские услуги и многое другое. Аккредитив дает уверенность в том, что получатель денежных средств получит их при строгом выполнения всех условий сделки. Для применения аккредитива, нужно согласие всех сторон на осуществление финансовых расчетов подобным способом. Рассмотрим подробнее, что представляет собой аккредитив, зачем он нужен, как он работает, как его нужно оформить, его преимущества и недостатки?

Что такое аккредитив?Он представляет собой вид расчетов, проходящих в безналичной форме, между лицами, которые участвуют в определенной сделке. При оформлении аккредитивного счета клиент автоматически поручает банковскому учреждению отправить нужную сумму на счет второго лица при условии, что оно исполнило свои обязанности и подтвердило их документально. Аккредитив применяется в те моменты, когда люди нуждаются в надежном посреднике для проведения сделки. Например, при покупке квартиры покупатель хочет быть уверенным, что продавец его не обманет и оформит документы надлежащим образом.

Таким образом, оплата по аккредитиву пройдет только при предоставлении нужных документов, подтверждающих выполнение условий договора между сторонами. Особенность этого вида расчетов заключается в том, что банки работают только с документацией, а не с товарами, которые закреплены за этими документами. Для проведения платежа клиент должен предоставить те документы, которые указаны в условиях аккредитива (контракт, договор, соглашение о поставке и проч.). Условия полностью устанавливает покупатель (отправитель средств), а затем они передаются в банк получателя денег вместе с заявлением на открытие аккредитива.

Читайте также: Как рассчитать проценты при досрочном расторжении вклада?

Обязательные пункты аккредитива :

Существует несколько видов аккредитивов. Они различаются по своему функционалу, поэтому клиент может выбрать наиболее подходящий для себя.

Читайте также: Электронная очередь в банке

Стоит отметить, что если операция происходит в рамках одного учреждения, то скорость расчетов значительно увеличивается, а схема упрощается.

Если срок действия аккредитива истек, или получатель отказался от получения денег, или отправитель его отозвал, то аккредитив подлежит закрытию.

Преимущества и недостатки аккредитива.Таким образом, список банковских услуг довольно широк, поэтому клиенты могут подобрать наиболее оптимальные для себя. Не исключено, что именно аккредитив сможет стать самым удобным и надежным помощником в сложных сделках.

Популярные материалы разделаАккредитив — это обязательство банка производить по поручению клиента и за его счет платежи физическим и юридическим лицам в пределах суммы и на условиях, указанных в поручении .

Участники аккредитивных расчетов:Аккредитив дает гарантию поставщику, что отгруженный товар будет оплачен в установленный срок.

Если на счет «аккредитив» денежные средства плательщика предварительно не депонируются, а оплата отгруженных товаров производится под гарантии банка, то это гарантированный аккредитив.

Аккредитивы подразделяются на следующие:Условиями аккредитива плательщик может предусмотреть акцепт уполномоченного лица об отгрузке товара, о соответствии его качества договору.

Аккредитив оформляется для оплаты одному лицу. Выдача наличных денег по аккредитиву не допускается.

Аккредитив отзывной может быть отозван до окончания его срока.

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (далее — банк-эмитент), обязуется произвести платежи в пользу получателя средств по предоставлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (далее — исполняющий банк) произвести такие платежи. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Аккредитив обособлен и независим от основного договора.

Банками могут открываться следующие виды аккредитивов:При открытии покрытого (депонированного ) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого (гарантированного ) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями. Порядок возмещения денежных средств по непокрытому (гарантированному) аккредитиву плательщиком банку-эмитенту определяется в договоре между плательщиком и банком-эмитентом.

В случае изменения условий или отмены отзывного аккредитива банк-эмитент обязан направить соответствующее уведомление получателю средств не позже рабочего дня, следующего за днем изменения условий или отмены аккредитива.

Условия безотзывного аккредитива считаются измененными или безотзывный аккредитив считается отмененным с момента получения исполняющим банком согласия получателя средств. Частичное принятие изменений условий безотзывного аккредитива получателем средств не допускается.

По просьбе банка-эмитента безотзывный аккредитив может быть подтвержден исполняющим банком с принятием на себя обязательства, дополнительного к обязательству банка-эмитента, произвести платеж получателю средств по предоставлении им документов, соответствующих условиям аккредитива (подтвержденный аккредитив). Условия подтвержденного аккредитива считаются измененными или аккредитив считается отмененным с момента получения банком-эмитентом согласия исполняющего банка, подтвердившего аккредитив, и получателя средств.

Об открытии аккредитива и его условиях банк-эмитент сообщает получателю средств через исполняющий банк либо через банк получателя средств с согласия последнего.

Платеж по аккредитиву производится в безналичном порядке.

Передача документов об открытии аккредитива и его условиях, о подтверждении аккредитива, об изменении условий аккредитива или его закрытии, а также о согласии банка на принятие (отказе в принятии) предоставленных документов может осуществляться банками с использованием любых средств связи, позволяющих достоверно установить отправителя документа.

Размер и порядок оплаты услуг банков при расчетах по аккредитивам регулируются условиями договоров, заключаемых с клиентами, и соглашениями между банками, участвующими в расчетах по аккредитивам.

При расчетах по аккредитиву плательщик предоставляет в банк-эмитент два экземпляра заявления на открытие аккредитива. в котором поручает банку-эмитенту открыть аккредитив. Форму заявления на открытие аккредитива банк-эмитент разрабатывает самостоятельно.

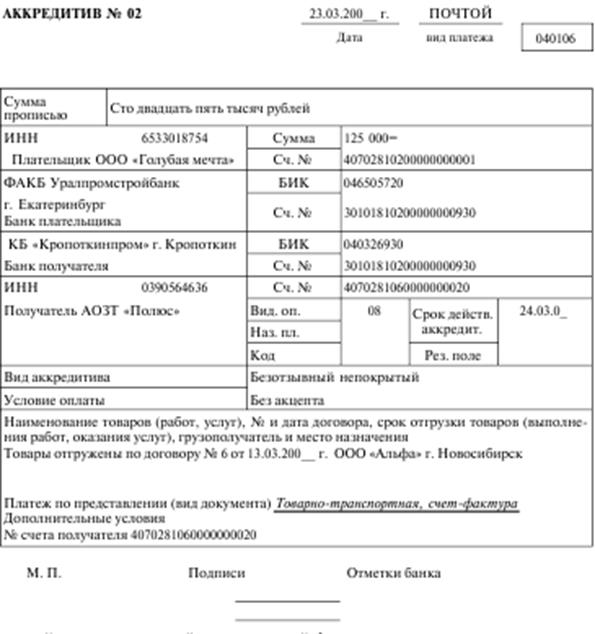

В заявлении на открытие аккредитива указываются сведения, соответствующие реквизитам, предусмотренным в п.2.10 настоящей части Положения, а также следующие сведения:На основании заявления на открытие аккредитива банк-эмитент составляет аккредитив на бланке формы 0401063. При большом перечне документов, подлежащих указанию в аккредитиве, может составляться приложение к аккредитиву в произвольной форме, на которое делается ссылка в аккредитиве и которое является неотъемлемой частью аккредитива.

Для осуществления расчетов по покрытому (депонированному) аккредитиву в аккредитиве указывается номер счета, открытого исполняющим банком для осуществления расчетов по аккредитиву. Указанный счет открывается по запросу банка-эмитента, составленному в произвольной форме на основании заявления на открытие аккредитива. Номер указанного счета доводится исполняющим банком до сведения банка-эмитента, а банком-эмитентом — до сведения плательщика.

Если исполняющим банком является банк, не обслуживающий получателя средств, в поле «№ счета получателя» аккредитива указываются реквизиты банка, обслуживающего получателя средств, и номер счета получателя средств.

При открытии непокрытого (гарантированного) аккредитива поле «Счет №(40901)» в аккредитиве не заполняется.

В случае изменения условий или отмены аккредитива плательщиком предоставляется в банк-эмитент соответствующее распоряжение. В соответствии с указанным распоряжением банк-эмитент направляет в исполняющий банк сообщение об изменении условий или отмене аккредитива. Указанное распоряжение плательщика, сообщение банка-эмитента об изменении условий или отмене аккредитива могут направляться в виде документа на бумажном носителе, составленного в произвольной форме и оформленного подписями лиц, имеющих право подписи расчетных документов, и оттиском печати, или в виде документа в электронной форме в соответствии с условиями договора между плательщиком и банком-эмитентом (для указанного распоряжения плательщика) либо соглашения между банком-эмитентом и исполняющим банком (для сообщения банка-эмитента об изменении условий или отмене аккредитива исполняющему банку).

Получатель средств может быть уведомлен об изменении условий или отмене аккредитива банком-эмитентом через исполняющий банк либо через банк получателя средств.

Перечисление денежных средств в исполняющий банк в целях увеличения суммы покрытого (депонированного) аккредитива осуществляется платежным поручением банка-эмитента, составляемым на основании распоряжения плательщика об увеличении суммы аккредитива. При этом в качестве номера счета получателя указывается номер счета, проставленный в поле «Счет № (40901)» аккредитива при его открытии, а в поле «Назначение платежа» платежного поручения включаются данные, позволяющие идентифицировать аккредитив, в том числе дата и номер аккредитива.

Порядок увеличения суммы непокрытого (гарантированного) аккредитива определяется по соглашению между банком-эмитентом и исполняющим банком.

При получении от исполняющего банка документов по аккредитиву банк-эмитент проверяет соответствие предоставленных документов и их реквизитов условиям аккредитива на основании самих документов (далее — проверка по внешним признакам). Срок проверки документов не должен превышать семи рабочих дней, следующих за днем получения документов, если иное не предусмотрено соглашением между банком-эмитентом и исполняющим банком.

При установлении несоответствия документов по внешним признакам условиям аккредитива банк-эмитент вправе отказать в их принятии либо предварительно запросить плательщика о возможности принятия указанных документов. При отказе в принятии указанных документов банк-эмитент обязан уведомить об этом банк, от которого получены документы, или получателя средств, указав в уведомлении на расхождения, являющиеся причиной отказа.

При установлении несоответствия по внешним признакам документов, принятых исполняющим банком от получателя средств, условиям аккредитива банк-эмитент вправе требовать от исполняющего банка возврата сумм, выплаченных получателю средств, за счет переведенного в исполняющий банк покрытия (по покрытому (депонированному) аккредитиву), восстановления сумм, списанных с корреспондентского счета, открытого в исполняющем банке, либо отказать исполняющему банку в возмещении сумм, выплаченных получателю средств (по непокрытому (гарантированному) аккредитиву).

Банк-эмитент обязан не позже рабочего дня, следующего за днем возврата суммы неиспользованного остатка либо суммы уменьшенного или отмененного покрытого (депонированного) аккредитива, зачислить соответствующую сумму на счет плательщика, с которого были списаны денежные средства в счет покрытия по аккредитиву.

Исполняющий банк незамедлительно сообщает о поступлении аккредитива получателю средств согласованным с ним способом с последующим письменным подтверждением в произвольной форме не позже рабочего дня, следующего за днем поступления аккредитива от банка-эмитента. Если исполняющий банк не является банком, обслуживающим получателя средств, исполняющий банк вправе сообщить получателю средств о поступлении аккредитива через банк получателя средств.

При сомнении в правильности указания реквизитов в аккредитиве исполняющий банк вправе направить запрос в произвольной форме в банк-эмитент. Уточнение реквизитов в аккредитиве производится в пределах срока действия аккредитива. При этом исполняющий банк может предварительно уведомить получателя средств или банк, обсуживающий получателя средств, об открытии аккредитива в пользу получателя средств.

Для получения денежных средств по аккредитиву получатель средств предоставляет в исполняющий банк четыре экземпляра реестра счетов формы 0401065 и предусмотренные условиями аккредитива документы. Первый экземпляр реестра счетов оформляется подписями лиц, имеющих право подписи расчетных документов, и оттиском печати. Если исполняющий банк является банком, обслуживающим получателя средств, в строках «Исполняющий банк» и «Банк получателя» реестра счетов проставляются одинаковые реквизиты. Если исполняющий банк не является банком, обслуживающим получателя средств, в строке «Исполняющий банк» реестра счетов проставляются реквизиты банка, в который получателем средств предоставляются документы по аккредитиву. Реестр счетов (в установленном настоящим пунктом количестве экземпляров) и предусмотренные условиями аккредитива документы должны быть предоставлены в указанный в аккредитиве период, но в пределах срока действия аккредитива. Четвертый экземпляр реестра счетов оформляется оттиском штампа банка, датой получения документов и подписью бухгалтерского работника и служит распиской в получении документов.

Исполняющий банк обязан проверить по внешним признакам соответствие документов условиям аккредитива, а также правильность оформления реестра счетов. Срок проверки документов не должен превышать 7 рабочих дней, следующих за днем получения документов, если иное не предусмотрено соглашением между банком-эмитентом и исполняющим банком.

При установлении соответствия указанных документов условиям аккредитива и правильности оформления реестра счетов исполняющим банком производится платеж по аккредитиву. На всех принятых банком экземплярах реестра счетов проставляются штамп банка, дата приема и подпись бухгалтерского работника. При исполнении отзывного аккредитива исполняющий банк производит платеж в полной сумме, если к моменту предоставления документов он не получил от банка-эмитента распоряжения об отмене аккредитива, в части суммы аккредитива — при получении от банка-эмитента распоряжения об уменьшении суммы аккредитива.

При установлении несоответствия указанных документов по внешним признакам условиям аккредитива исполняющий банк вправе отказать в их принятии, незамедлительно уведомив об этом получателя средств и банк-эмитент и указав на расхождения, являющиеся причиной отказа. Получатель средств вправе повторно предоставить документы, предусмотренные аккредитивом, до истечения срока его действия.

При платеже по аккредитиву сумма, указанная в реестре счетов, зачисляется (перечисляется) на счет получателя средств платежным поручением исполняющего банка. Первый экземпляр платежного поручения вместе с первым экземпляром реестра счетов помещаются в документы дня банка в качестве основания списания денежных средств со счета, предназначенного для учета сумм по покрытому (депонированному) аккредитиву, или основания списания денежных средств с корреспондентского счета банка-эмитента, открытого в исполняющем банке, по непокрытому (гарантированному) аккредитиву.

Исполняющий банк направляет банку-эмитенту второй экземпляр реестра счетов с приложением требуемых условиями аккредитива документов, а также третий экземпляр реестра счетов для использования в банке-эмитенте и для вручения плательщику.

Если условиями аккредитива предусмотрен акцепт уполномоченного плательщиком лица, последнее обязано предоставить исполняющему банку либо доверенность, выданную плательщиком (если уполномоченным является физическое лицо), либо копию договора (если уполномоченным лицом является организация).

Закрытие аккредитива в исполняющем банке производится:При отзыве покрытого (депонированного) аккредитива в части суммы аккредитива на лицевой стороне аккредитива бухгалтерским работником исполняющего банка проставляется отметка «Частичный отзыв», сумма, обозначенная цифрами, обводится и проставляется новая сумма. На оборотной стороне покрытого (депонированного) аккредитива производится запись о размере возвращаемой суммы и дате возврата, которая заверяется подписью бухгалтерского работника с указанием фамилии, а также штампом банка.

Возврат суммы банку-эмитенту по покрытому (депонированному) аккредитиву осуществляется исполняющим банком платежным поручением одновременно с закрытием аккредитива по истечении срока действия аккредитива или в день предоставления документа, служащего основанием для закрытия аккредитива.

Порядок отзыва непокрытого (гарантированного) аккредитива устанавливается соглашением между банком-эмитентом и исполняющим банком.

О закрытии аккредитива исполняющий банк должен направить в банк-эмитент уведомление, составленное в произвольной форме и оформленное оттиском штампа банка, датой составления и подписью бухгалтерского работника.

Финансы

Финансы