Категория: Бланки/Образцы

РЕШЕНИЕ Комиссии Таможенного союза ЕврАзЭС от 18-06-2010 310 ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ ИСПОЛЬЗОВАНИЯ ДОКУМЕНТОВ. Актуально в 2017 году

III. Документы, предусмотренные актами Всемирного почтового союза, принимаемые таможенными органами в качестве декларации на товары4. В качестве декларации на товары, за исключением случаев, предусмотренных подпунктами 1 - 4 пункта 3 статьи 314 Таможенного кодекса таможенного союза, таможенным органом принимаются таможенные декларации CN 22 или CN 23. сопроводительный адрес CP 71, бланк-пачка CP 72, бланк E1 (или его эквивалент ярлык EMS), формы которых установлены актами Всемирного почтового союза, сопровождающие международные почтовые отправления, содержащие в совокупности со сведениями, указанными на международном почтовом отправлении, сведения о (об):

отправителе и получателе товаров и их адресных данных;

стране отправления и стране назначения товаров;

наименовании и количестве товаров;

стоимости товаров и валюте оценки;

весе товаров брутто;

коде товара в соответствии с Гармонизированной системой описания и кодирования товаров или Товарной номенклатурой внешнеэкономической деятельности на уровне не менее первых шести знаков (за исключением пересылаемых физическим лицом товаров для личного пользования);

стране происхождения товара (за исключением пересылаемых физическим лицом товаров для личного пользования).

Таможенные декларации CN 22 или CN 23. сопроводительный адрес CP 71, бланк-пачка CP 72, бланк E1 должны содержать подпись отправителя.

5. Таможенные декларации CN 22, CN 23. сопроводительный адрес CP 71, бланк-пачка CP 72, бланк E1 заполняются отправителем товаров путем указания сведений о пересылаемых товарах в бланках указанных документов в соответствии с расположенным на них печатным текстом.

При отсутствии необходимого количества экземпляров таможенной декларации CN 23 оператором почтовой связи должны быть представлены ее копии.

В случае отсутствия в таможенных декларациях CN 22, CN 23. сопроводительном адресе CP 71, бланк-пачке CP 72, бланке E1 необходимых для таможенных целей сведений таможенному органу могут представляться иные документы, сопровождающие международные почтовые отправления и содержащие недостающие сведения, либо такие сведения могут быть получены при проведении таможенного контроля.

Размеры: 210 x 148 мм (основной формат A5) с отклонением в 5 мм

- Назначенные операторы в соответствии с потребностями служб или/и в зависимости от способа изготовления этого бланка-пачки могут слегка изменять размеры граф, шрифтов, заголовков и указаний, предусматривать соответствующее количество копий для каждой части, не слишком, однако, удаляясь от образца.

- Настоятельно рекомендуется указывать на обратной стороне обложки или на обратной стороне (последней страницы) самого бланка инструкции, помогающие клиенту заполнять этот бланк-пачку.

Бланк-пачка CP 72 (обратная сторона)

Для таможенного досмотра вашего отправления таможня страны назначения должна точно знать его вложение. Поэтому вы должны заполнить декларацию полно и четко. В противном случае это может привести к задержкам в пересылке отправления, а также к другим неудобствам для получателя. Любая ложная или неясная декларация может привести к штрафу или конфискации отправления.

Ваши товары могут подпадать под ограничения. Поэтому вам следует осведомиться об условиях ввоза и вывоза (запрещения, ограничения, такие как карантин, ограничения, касающиеся фармацевтических продуктов, и т.д.) и справиться о документах (товарный счет, сертификат о происхождении, санитарный сертификат, лицензия, разрешение на товар, подлежащий карантину (продукты животного, растительного происхождения, пищевые продукты и т.д.), которые возможно могут потребоваться в стране назначения.

Под коммерческим отправлением подразумевается любой экспортируемый или импортируемый в рамках какой-нибудь сделки товар независимо от того, продается ли он за какую-нибудь сумму или обменивается без обеспечения денежной массы.

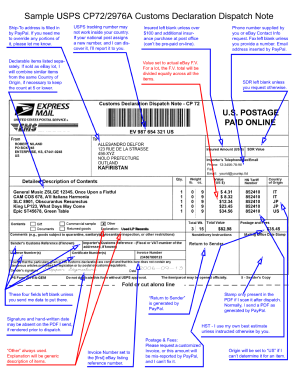

(1) Должно быть представлено подробное описание каждого предмета, содержащегося в отправлении (например "мужские рубашки из хлопка"). Не допускаются указания общего характера, такие как "запасные детали", "образцы", "пищевые продукты" и т.д.

(2) Укажите количество каждого предмета и уточните используемую единицу измерения.

(3) и (4) Укажите чистый вес каждого предмета (в кг) и общий вес отправления с упаковкой (в кг) при его взвешивании на почте в момент подачи.

(5) и (6) Укажите стоимость каждого предмета и общую стоимость, уточнив валюту (например, шв. фр. для швейцарских франков).

(7) и (8) Код ТН ВЭД (индекс из шести цифр) определяется по гармонизированной системе описания и кодирования товаров, разработанной Международной таможенной организацией. Термин "страна происхождения" обозначает страну происхождения товаров (например, страна, где они были произведены или укомплектованы). Отправителям коммерческих отправлений рекомендуется указывать эти данные, так как это может оказать содействие при обработке этих отправлений таможней.

(9) Укажите сумму тарифа, оплаченного за отправление на почте. Отдельно укажите любые другие сборы (например, страховой сбор).

(10) Зачеркните клеточку или клеточки, указав категорию отправления.

(11) Просим уточнить, если вложение (продукты животного, растительного происхождения, пищевые продукты и т.д.) подлежит карантину или подпадает под другие ограничения.

(12), (13), (14) Если ваше отправление сопровождается лицензией или сертификатом, зачеркните соответствующую клеточку и укажите его номер. Вы должны прикладывать счет ко всем коммерческим отправлениям.

(15) Ваша подпись и дата являются подтверждением вашей ответственности за отправление.

Источник: Регламент Всемирного почтового союза от 11.11.2008

Приложение к Регламенту почтовых посылок. (Назначенный оператор) Отправление/посылка может быть вскрыто в служебном порядке CP NO. Из Фамилия Таможенная ссылка N посылки/посылок. отправителя (если (штриховой код, если. Компания/Фирма имеется) имеется). Улица. Объявленная ценность - прописью цифрами. Почтовый индекс Город. Страна Сумма наложенного платежа - прописью цифрами. В Фамилия. N текущего почтового счета, центр чеков С. Компания/Фирма О. П. Улица Реквизиты импортера (если имеется ИНН/N НДС/индекс импортера) Р (факультативно) О. Почтовый индекс Город В. N телефона/факса/e-mail импортера (если известен) О. Страна Д.

Как Заполнить Сопроводительный Адрес cp 71. Печатайте бланки в один. А в теле.

Почтовый бланк ср 71

На бланк сопроводительного адреса к посылке CP 71 в. CP 71. Metalian сказал(а. 71).

Торговли с сохранением данных почтового отправления в. Адреса и. Сопроводительного. Видеоинструкция: Как Заполнить Сопроводительный Адрес CP 71 / Образец Заполнения CP 71. Данные получателя. Кому. СР 71 либо как часть бланка-пачки СР 72, либо как единственный бланк оформления СР 71. На каждую посылку заполняется бланк сопроводительного адреса ф. СР 71, к которому прочно прикрепляется инвойс и таможенные декларации ф. На почтовые ящики наносится логотип Национального оператора почты. Почтовые учреждения назначенных операторов стран-членов;. CP 71 либо как часть бланка-пачки CP 72, либо как единственный бланк CP 71. 2. Б) сопроводительный адрес СР 71, бланк-пачка СР 72, бланк Е1 (или его. Депеши с МПО, почтовые и сопроводительные документы на них. И на упаковку, на адресную сторону, и на бланк CP 71. Metalian сказал(а. Взимаются ли указываемые автотарификатором. Международные. Третий лист содержит бланк Сопроводительного. Адрес cp 71. Заполняется в. Пользователь 1С 137Введение, Бухгалтерские счета, Операции и проводки, Бухгалтерские итоги, Бухгалтерский запрос, Простая бухгалтерия, Журналы расчетов, Виды и группы расчета, Календари,Мини-зарплата.

Бланка сопроводительного адреса cp 71 - скачать бланк

Новости. выпущен build (добавлена поддержка https для импорта заказов, добавлен бланк нового адресного ярлыка ф.7п), выпущен build (добавлен бланк адресного ярлыка ф.7п обновлены некоторые бланки, выпущен build (обновлен бланк ф.112эп), выпущен build (обновлены некоторые бланки, добавлены новые), выпущен build (добавлена поддержка матричного штрихкода, добавлен бланк 113эн для федерального клиента), выпущен build (добавлены новые бланки форм 112эк и 112эп). Выпущен build (обновлены некоторые бланки), выпущен build (добавлен совмещенный бланк 113эн116, скорректирован экспорт в Excel), выпущен build (добавлена возможность скрывать завершенные заказы), обновлен build (снова обновлены некоторые бланки в соответствии с ргламентом Почты России), обновлен build (обновлены некоторые бланки), обновлен build (улучшен. Отправление/посылка может быть вскрыто в. Сопроводительного. Адрес cp 71.  Page Not Found, страницы novaya-rubrika-poleznoe-video не существует! Попробуйте посмотреть здесь: Додаток 4 до порядку формування.

Page Not Found, страницы novaya-rubrika-poleznoe-video не существует! Попробуйте посмотреть здесь: Додаток 4 до порядку формування.

Журнал ре страц дов реностей  7. Согласно ст. 68 ТК РФ прием на работу оформляется приказом (распоряжением) работодателя, изданным на.

7. Согласно ст. 68 ТК РФ прием на работу оформляется приказом (распоряжением) работодателя, изданным на.

Заявление на выдачу копии трудовой книжки  За 759/16775. 1.6. Приміщення, сейфи та металеві шафи в закладах охорони здоровя, де зберігаються наркотичні.

За 759/16775. 1.6. Приміщення, сейфи та металеві шафи в закладах охорони здоровя, де зберігаються наркотичні.

Звтност наказу 44про затвердження порядку  Принят Государственной Думой трудового договора образца 1995 1996 г года. Одобрен Советом Федерации года.

Принят Государственной Думой трудового договора образца 1995 1996 г года. Одобрен Советом Федерации года.

Трудового договора образца 1995 1996 г ![]() 5.1. Порядок оформления и реализации проездных документов. Документом на право проезда в приграничном пригородном (региональном).

5.1. Порядок оформления и реализации проездных документов. Документом на право проезда в приграничном пригородном (региональном).

Типового договора аренды на транспорт узбекистан юридическими лицами  Светлана Юрьевна Фирстова, бухгалтерский учет в медицине, глава 1. Общий порядок как заполнять по отчету.

Светлана Юрьевна Фирстова, бухгалтерский учет в медицине, глава 1. Общий порядок как заполнять по отчету.

Как заполнять по отчету формы 1 ап мвд  Однако многие продавцы и не подозревают о существовании такого документа. Поэтому рекомендация: в любом случае.

Однако многие продавцы и не подозревают о существовании такого документа. Поэтому рекомендация: в любом случае.

Купчей купчая на автомобиль счт справка на русском

РЕШЕНИЕ КОМИССИИ ТАМОЖЕННОГО СОЮЗА

ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СООБЩЕСТВА

от 18 июня 2010 г. N 310

"ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ

О ПОРЯДКЕ ИСПОЛЬЗОВАНИЯ ДОКУМЕНТОВ, ПРЕДУСМОТРЕННЫХ

АКТАМИ ВСЕМИРНОГО ПОЧТОВОГО СОЮЗА, В КАЧЕСТВЕ

ТАМОЖЕННОЙ ДЕКЛАРАЦИИ"

В соответствии со статьями 180 и 314 Таможенного кодекса таможенного союза Комиссия таможенного союза решила:

1. Утвердить Инструкцию о порядке использования документов, предусмотренных актами Всемирного почтового союза, в качестве таможенной декларации (прилагается).

2. Настоящее решение вступает в силу со дня вступления в силу Договора о Таможенном кодексе таможенного союза, утвержденного Решением Межгосударственного совета ЕврАзЭС от 27 ноября 2009 г. N 17 .

Члены Комиссии таможенного союза:

От Республики От Республики От Российской

Беларусь Казахстан Федерации

А.КОБЯКОВ У.ШУКЕЕВ И.ШУВАЛОВ

Утверждена

Решением Комиссии

таможенного союза

от 18 июня 2010 года N 310

ИНСТРУКЦИЯ

О ПОРЯДКЕ ИСПОЛЬЗОВАНИЯ ДОКУМЕНТОВ, ПРЕДУСМОТРЕННЫХ АКТАМИ

ВСЕМИРНОГО ПОЧТОВОГО СОЮЗА, В КАЧЕСТВЕ

ТАМОЖЕННОЙ ДЕКЛАРАЦИИ

I. Общие положения

1. Настоящая Инструкция о порядке использования документов, предусмотренных актами Всемирного почтового союза, в качестве таможенной декларации (далее - Инструкция) разработана в соответствии со статьями 180 и 314 Таможенного кодекса таможенного союза (далее - Кодекс) и определяет порядок использования документов, предусмотренных актами Всемирного почтового союза, сопровождающих международные почтовые отправления, в качестве декларации на товары и транзитной декларации при таможенном декларировании и выпуске товаров, пересылаемых в международных почтовых отправлениях.

II. Документы, предусмотренные актами

Всемирного почтового союза, принимаемые таможенными

органами в качестве транзитной декларации

2. В качестве транзитной декларации таможенным органом отправления принимаются накладные сдачи CN 37, CN 38, CN 41, CN 46, CN 47, формы которых установлены актами Всемирного почтового союза, сопровождающие международные почтовые отправления при их перевозке, содержащие сведения о (об):

отправителе (назначенный оператор страны подачи) и получателе международных почтовых отправлений (учреждение обмена назначения);

стране отправления и стране назначения международных почтовых отправлениях (страна учреждения обмена подачи, страна учреждения обмена назначения);

транспортном средстве международной перевозки;

весе товаров брутто;

количестве грузовых мест;

планируемой перегрузке товаров или грузовых операциях в пути;

пункте назначения (учреждение обмена назначения) международных почтовых отправлений.

3. Накладные сдачи CN 37, CN 38, CN 41, CN 47 заполняются учреждением обмена подачи и должны содержать печать такого учреждения, подпись служащего такого учреждения и дату составления накладной.

При перемещении международных почтовых отправлений воздушным транспортом, когда отсутствует оригинал накладной сдачи CN 38 или CN 41, представляется заменяющая накладная сдачи CN 46, которую имеет право составить авиаперевозчик. При этом накладная сдачи должна быть удостоверена путем проставления подписи лица, ее составившего, и заверена авиаперевозчиком.

III. Документы, предусмотренные актами

Всемирного почтового союза, принимаемые таможенными

органами в качестве декларации на товары

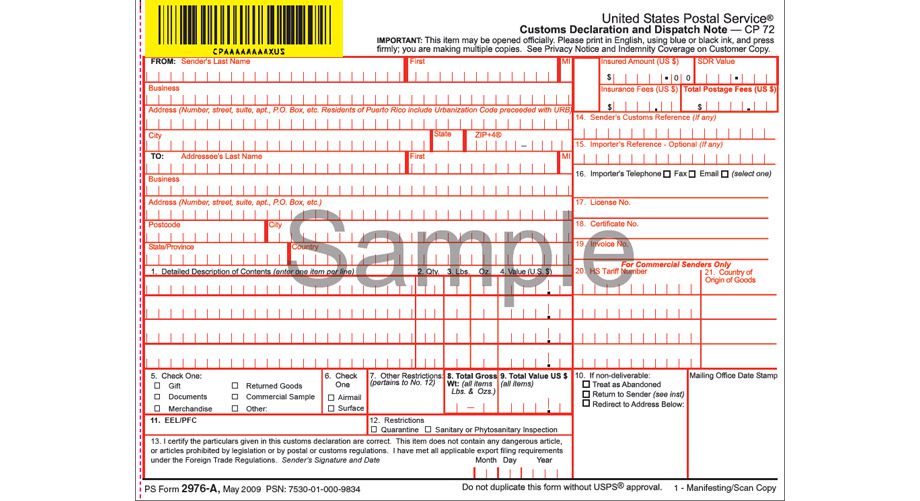

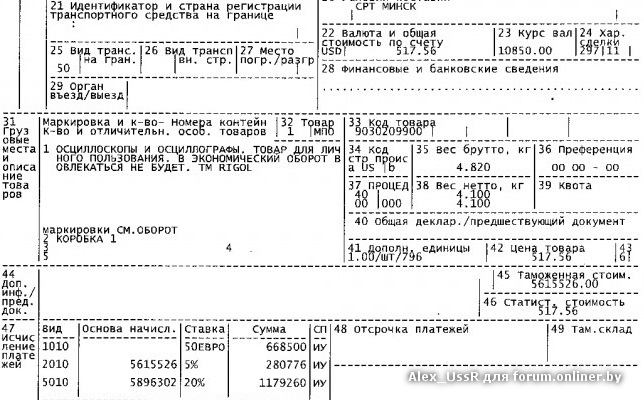

4. В качестве декларации на товары, за исключением случаев, предусмотренных подпунктами 1 - 4 пункта 3 статьи 314 Таможенного кодекса таможенного союза, таможенным органом принимаются таможенные декларации CN 22 или CN 23, сопроводительный адрес CP 71, бланк-пачка CP 72, бланк E1 (или его эквивалент ярлык EMS), формы которых установлены актами Всемирного почтового союза, сопровождающие международные почтовые отправления, содержащие в совокупности со сведениями, указанными на международном почтовом отправлении, сведения о (об):

отправителе и получателе товаров и их адресных данных;

стране отправления и стране назначения товаров;

наименовании и количестве товаров;

стоимости товаров и валюте оценки;

весе товаров брутто;

коде товара в соответствии с Гармонизированной системой описания и кодирования товаров или Товарной номенклатурой внешнеэкономической деятельности на уровне не менее первых шести знаков (за исключением пересылаемых физическим лицом товаров для личного пользования);

стране происхождения товара (за исключением пересылаемых физическим лицом товаров для личного пользования).

Таможенные декларации CN 22 или CN 23, сопроводительный адрес CP 71, бланк-пачка CP 72, бланк E1 должны содержать подпись отправителя.

5. Таможенные декларации CN 22, CN 23, сопроводительный адрес CP 71, бланк-пачка CP 72, бланк E1 заполняются отправителем товаров путем указания сведений о пересылаемых товарах в бланках указанных документов в соответствии с расположенным на них печатным текстом.

При отсутствии необходимого количества экземпляров таможенной декларации CN 23 оператором почтовой связи должны быть представлены ее копии.

В случае отсутствия в таможенных декларациях CN 22, CN 23, сопроводительном адресе CP 71, бланк-пачке CP 72, бланке E1 необходимых для таможенных целей сведений таможенному органу могут представляться иные документы, сопровождающие международные почтовые отправления и содержащие недостающие сведения, либо такие сведения могут быть получены при проведении таможенного контроля.

IV. Таможенное декларирование товаров,

пересылаемых в международных почтовых отправлениях,

подлежащих возврату отправителю в случаях, установленных

актами Всемирного почтового союза

6. В качестве декларации на товары, в отношении товаров, подлежащих возврату отправителю в случаях, установленных актами Всемирного почтового союза, таможенным органом принимается письменное заявление оператора почтовой связи, с приложением документов, предусмотренных актами Всемирного почтового союза, сопровождавших международное почтовое отправление, содержащее сведения о (об):

номере международного почтового отправления;

отправителе и получателе товаров и их адресных данных;

стране отправления и стране назначения товаров;

весе товаров брутто;

Заявление должно быть заверено подписью служащего учреждения обмена подачи, печатью такого учреждения.

Заявление может быть подано в отношении нескольких международных почтовых отправлений.

7. Международное почтовое отправление, подлежащее возврату отправителю, должно содержать отметки о возврате, предусмотренные актами Всемирного почтового союза.

V. Заключительные положения

8. В качестве декларации на товары, в отношении международных почтовых отправлений, предъявление которых в соответствии с пунктом 2 статьи 315 Таможенного кодекса таможенного союза таможенные органы не требуют, могут использоваться документы, предусмотренные актами Всемирного почтового союза, сопровождающие такие международные почтовые отправления.

Комментарий к статье 312 ТК ТС:

С вступлением в силу Договора о ТК и созданием единой таможенной территории между Российской Федерацией, Республикой Беларусь и Республикой Казахстан международные почтовые отправления (далее - МПО) этих государств стали подразделяться на две категории. МПО, принимаемые для пересылки за пределы территории Таможенного союза, поступающие на ее территорию из третьих стран или следующие транзитом. А также внутрисоюзные почтовые отправления, пересылаемые из одного государства - члена Таможенного союза в другое государство этого союза, в том числе через территорию государства, не являющегося членом Таможенного союза. При этом внутрисоюзные почтовые отправления не подлежат таможенному контролю, не помещаются под таможенные процедуры, в отношении них не совершаются таможенные операции <424>. Таким образом, ТК регулирует МПО принимаемые для пересылки за пределы территории Таможенного союза, поступающие на его территорию из третьих стран или следующие транзитом.

--------------------------------

<424> Соглашение между Правительством РФ, Правительством Республики Беларусь, Правительством Республики Казахстан "Об особенностях таможенных операций в отношении товаров, пересылаемых в международных почтовых отправлениях" (Заключено в Санкт-Петербурге 18 июня 2010 года).

Статья 312 ТК раскрывает основные положения, связанные с пересылкой МПО. В отношении МПО ТК воспринял принципы Киотской конвенции, в соответствии с которой таможенным законодательством регулируются только отправления письменной корреспонденции и посылок. Общие правила, касающиеся почтовых отправлений, содержатся во Всемирной почтовой конвенции, в соответствии с которой "почтовые отправления" - общей термин, относящийся к любому предмету, отправляемому почтовыми службами (отправление письменной корреспонденции, почтовые посылки, почтовые переводы и т.д.). Однако в ТК МПО ограничиваются отправлениями письменной корреспонденции и посылками, оставляя за рамками регулирования, например, почтовые переводы и отправления электронной почтой. Отправлениям письменной корреспонденции и почтовым посылкам посвящены отдельные акты Всемирного почтового союза: Регламент письменной корреспонденции и Регламент почтовых посылок соответственно. В соответствии с Регламентом письменной корреспонденции для отправлений письменной корреспонденции предлагаются две системы классификации. Первая система основывается на скорости обработки отправлений, подразделяя их на:

- приоритетные отправления, перевозимые самым быстрым путем (воздушным или наземным) в приоритетном порядке;

- неприоритетные отправления, для которых отправитель выбрал менее высокие тарифы, что удлиняет срок доставки.

Вторая система, воспринятая законодательством государств - членов Таможенного союза, основывается на вложении отправлений. В этом случае они подразделяются на:

- письма, почтовые карточки, печатные издания и мелкие пакеты весом до 2 кг;

- секограммы (отправления для слепых) весом до 7 кг;

- специальные мешки, содержащие газеты, периодические издания, книги и подобную печатную продукцию в адрес одного и того же получателя по тому же адресу, так называемые "мешки М", весом до 30 кг <425>.

--------------------------------

<425> Согласно оговорке, содержащейся в п. 3 ст. IV Заключительного протокола Всемирной почтовой конвенции, Казахстану разрешается ограничить максимальный вес входящих и исходящих мешков М 20 кг.

Посылками признаются почтовые отправления, вложение, размеры, вес и способ упаковки которых определены Регламентом почтовых посылок Всемирного почтового союза.

Пересылка МПО сопровождается документами, формы которых утверждены Всемирным почтовым союзом. В качестве декларации на товары таможенным органом принимаются таможенные декларации CN 22 или CN 23, сопроводительный адрес CP71, бланк-пачка CP72, бланк E1 (или его эквивалент ярлык EMS) <426>. Указанные накладные должны, в частности, содержать сведения об отправителе и получателе международных почтовых отправлений, стране отправления и стране назначения, перевозчике, транспортном средстве международной перевозки, номерах депеш, весе товаров брутто, количестве грузовых мест.

--------------------------------

<426> Решение Комиссии Таможенного союза от 18 июня 2010 года N 310 "Об утверждении Инструкции о Порядке использования документов, предусмотренных актами Всемирного почтового союза, в качестве таможенной декларации".

Составление таможенных деклараций лежит исключительно на ответственности отправителя. Тем не менее почтовые администрации должны консультировать своих клиентов относительно способов выполнения таможенных формальностей и особенно следить, чтобы таможенные декларации были полностью заполнены для ускорения таможенного досмотра отправлений.

Когда вся требуемая таможенной службой информация содержится в форме CN 22 или CN 23 и в подтверждающих документах, форма CN 22 или CN 23 считается декларацией на товары, за исключением случаев, когда:

- товары имеют стоимость, превышающую сумму, установленную в национальном законодательстве;

- товары подпадают под запреты или ограничения или облагаются экспортными пошлинами и налогами;

- экспорт товаров должен быть подтвержден;

- импортируемые товары предназначены для помещения под иную таможенную процедуру, нежели очистка для внутреннего потребления.

В указанных случаях требуется отдельная декларация на товары.

Пункт 3 ст. 312 ТК соответствует принципу, согласно которому никто не вправе пользоваться и распоряжаться товарами и транспортными средствами до их выпуска иначе как в порядке и на условиях, предусмотренных ТК.