Категория: Бланки/Образцы

Расскажем, какие распространенные ошибки при оформлении 6-НДФЛ допускали бухгалтеры, и как они потом исправляли недочеты. Скачайте бланк 6-НДФЛ бесплатно.

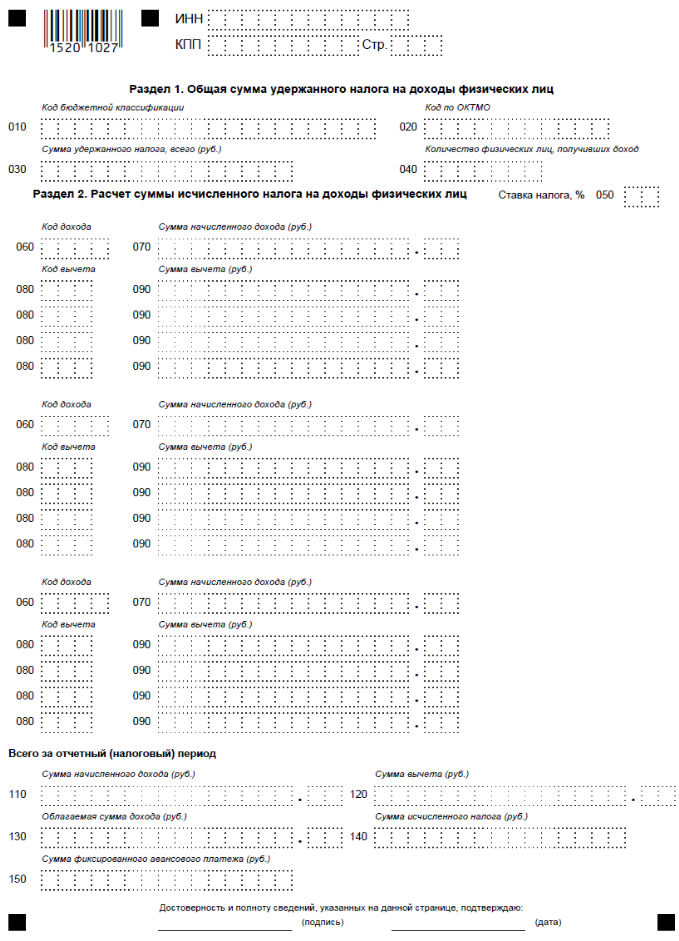

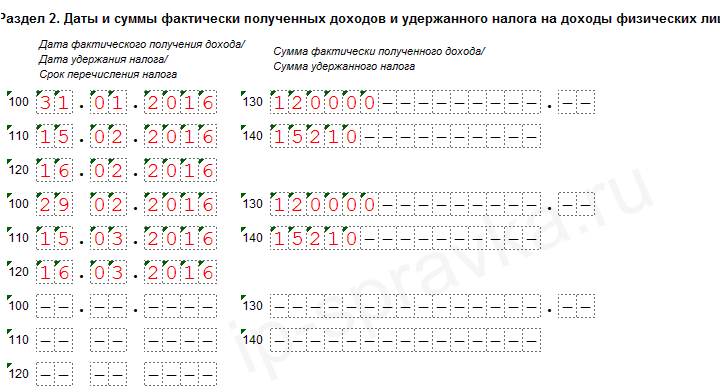

В бланке 6-НДФЛ по зарплате — фактическая дата доходаВ разделе 2 бухгалтеры часто ставят даты, когда сотрудники получили деньги, а компания удержала и перечислила налог. На самом деле срок надо брать из Налогового кодекса РФ. А по кодексу зарплата становится доходом в последний день месяца, за который ее начислили. А налог с нее надо перечислить не позже следующего дня, когда деньги выдали (перевели на карту).

Пример

Зарплату за май перечислили 10 июня и сразу заплатили налог. Эту дату и привели в строках 100–120. Тогда нужна уточненка. В строке 100 ставим 31 мая, в строке 110 — 10 июня, а в строке 120 — 13 июня (поскольку 11 июня — суббота ).

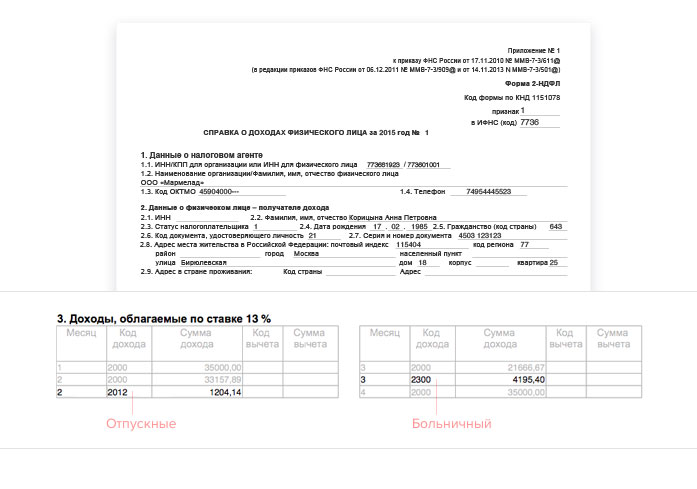

Еще одна распространенная ошибка — отражать в разделе 2 все выданные за месяц отпускные одним блоком. Каждую сумму нужно приводить в отдельном блоке. Ведь дата дохода для отпускных — это день выплаты, поэтому в каждом блоке она разная. Одинаковый только срок уплаты налога.

Пример

В июне выдали отпускные трем сотрудникам. Бухгалтер решила сложить эти суммы и включить их в один блок строк 100–140, чтобы не загромождать отчет. В качестве даты дохода привела 30 июня.

Чтобы налоговики не задавали вопросов, такой отчет нужно переделать: каждую сумму отразить в отдельном блоке раздела 2.

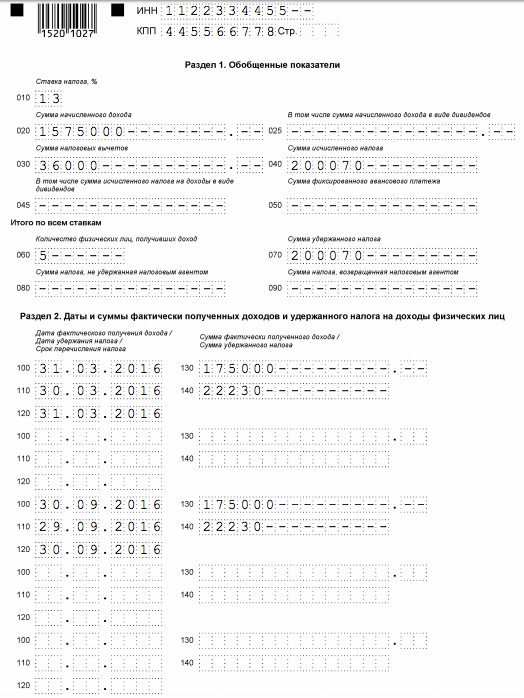

В бланке 6-НДФЛ — неправильные округленияИногда компьютерная программа выдает расхождение между разделами 1 и 2. Сдавать такой расчет бухгалтеры побоялись — налоговики могут заподозрить недоплату НДФЛ.

Пример

Рассчитанный налог из раздела 1 получился на рубль больше удержанного и уплаченного из раздела 2. Айтишники сказали, что программа неправильно округляет налог. Настроили так, чтобы все, что меньше 50 копеек, отбрасывалось, а все что больше округлялось до целого рубля. Разделы 1 и 2 сошлись. После чего 6-НДФЛ проверили через Tester на сайте ФНС (nalog.ru > «Программные средства»).

У многих бухгалтеров отпускные с начала месяца вызвали вопросы. На самом деле, для расчета важно не то, когда начался отпуск, а когда выдали отпускные, удержали и заплатили налог.

Пример

Сотрудник ушел в отпуск с 1 июля, то есть в III квартале. Но отпускные выплатили в июне, то есть во II квартале. Эту сумму записали в раздел 1, а в раздел 2 не стали. Налоговики попросили пояснить, почему по разделу 2 нет налога, который они у себя в базе видят. В уточненке 6-НДФЛ отпускные показали в обоих разделах.

Порой компании вручную исправляли отчет, не дождавшись обновления.

Пример

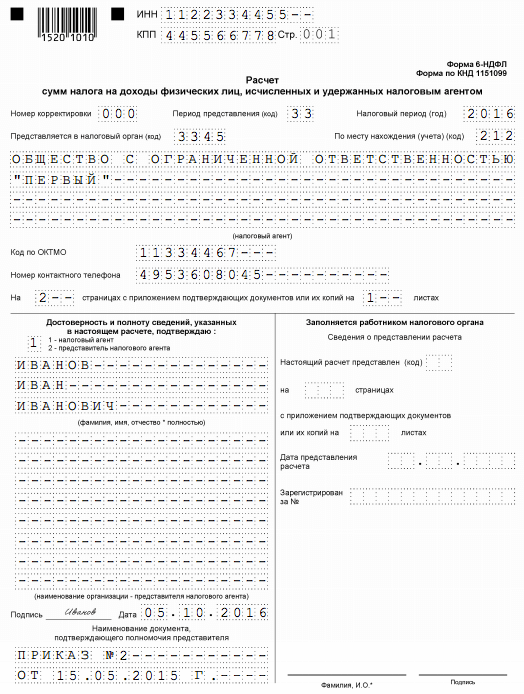

Бухгалтер сформировал 6-НДФЛ в автоматическом режиме. И программа показала НДФЛ с переходящей зарплаты как неудержанный по строке 080. Раздел 2 разбила на доходы по разным налоговым ставкам. В техподдержке ответили, что не успевают обновлять программу с учетом новых разъяснений ФНС. Сказали, что обновление будет, но как скоро — не известно. Бухгалтер исправил расчет вручную, отправил, получил положительный протокол.

Бланк 6 НДФЛ скачать бесплатно можно прямо на нашем сайте. Для этого достаточно пройти по ссылке Бланк 6 НДФЛ скачать бесплатно>>>

![]()

20 января, 2016 - 14:44

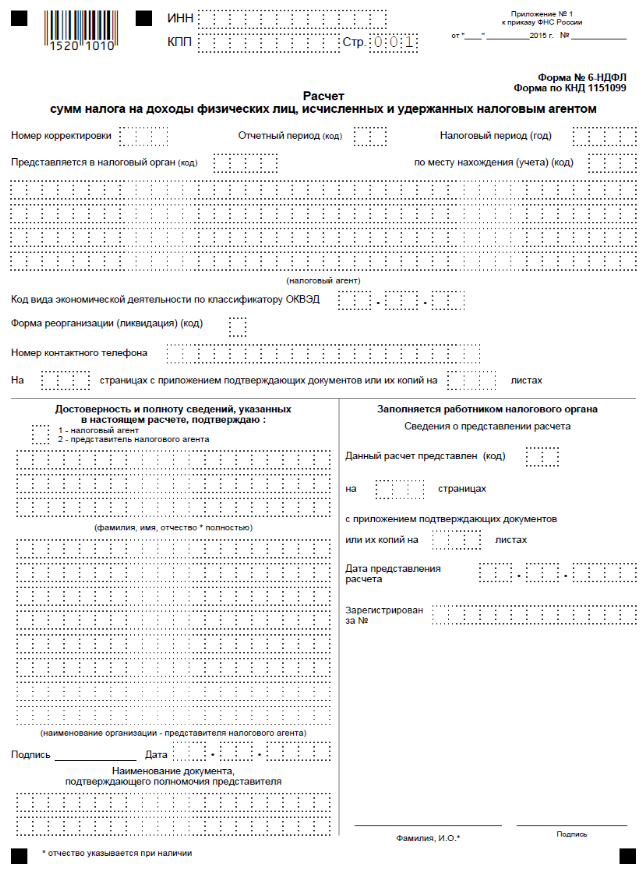

Налоговые агенты обязаны с 2016 года представлять отчетность по налогу на доходы физических лиц по ф. 6-НДФЛ ежеквартально. Отчет за первый квартал, полугодие, девять месяцев представляется не позднее последнего дня месяца, следующего за соответствующим периодом. В расчете отражается обобщенная информация по всем физическим лицам: суммы начисленных и выплаченных им доходов, предоставленные им вычеты, исчисленные и удержанные суммы налога, а также другие данные, которые нужны для определения суммы налога на доходы физических лиц (НДФЛ).

Расчет представляется по форме, утвержденной приказом ФНС России от 14 октября 2015 года № ММВ-7-11/450@. в электронном виде. Однако если численность физических лиц, получивших доходы от налогового агента за год не превышает 25 человек, то он может подать этот документ на бумажном носителе.

Если налоговый агент не исполнил добросовестно обязанность по представлению расчета, это может иметь для него негативные последствия: взыскание штрафа за несвоевременное представление документа, либо представление недостоверных сведений в размере 500 рублей, а также приостановление операций по счетам и переводов денежных средств за опоздание с подачей в течение 10 дней.

Кроме того, за каждый полный или неполный месяц нарушения установленного срока подачи расчета по исчисленным и удержанным суммам НДФЛ взыскивается 1000 рублей.

Удержанный НДФЛ должен быть перечислен не позднее даты, следующей за днем выплаты дохода. Исключение касается отпускных и пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком). Удержанный с них НДФЛ нужно перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены.

Уважаемые налогоплательщики! Сведения о доходах физического лица по ф.-2-НФДЛ, порядок заполнения сведений налоговыми агентами утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/485@.

Сложности могут возникнуть в ситуации, если за требуемый период подтверждения сведений о доходах у работника сменилось несколько работодателей, часть из которых работник не может найти. Предприятие удерживает налог НДФЛ за каждого сотрудника и перечисляет его в бюджет, исполняя тем самым обязанности налогового агента по НДФЛ и одновременно исполняя обязанности налогоплательщика (своего работника) по уплате налога. Раздел 4 Справки «Стандартные, социальные и имущественные налоговые вычеты» заполняется в том случае, если налогоплательщику предоставлялись стандартные, социальные или имущественные налоговые вычеты. Подача 3-НДФЛ в добровольном порядке для получения социальных вычетов и имущественного налогового вычета при покупке жилья осуществляется в любое время в течение года. Расширение имени файла может указываться как строчными, так и прописными буквами. Инструкция: Строка «Признак» — цифра 1 вписывается в обычном порядке, 2 — в случае, если работодатель не вычел установленный налог. Впрочем, как и другие незарплатные доходы (непроизводственные премии, дивиденды, выплаты по гражданско-правовым договорам и т. п.), которые начислены в 2015 году, а будут выплачены в 2016 году. Как правило, на практике вторая ситуация встречается чаще.

Формы и образцы бланков по налогу на доходы физических лиц

Навигация по записям23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

12 сентября 2016. Повышение. Приказ МНС РФ от 16 сентября 2011 г. Справка о доходах физического лица (форма ф 2 ндфл от 6 12 2011г 2-ндфл). Заявление о возврате излишне уплаченного ндфл. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-ндфл).

По форме 3-ндфл - Федеральная налоговая служба

Ф 2 ндфл от 6 12 2011г бланк

С года вступает в силу новая форма справки 2-ндфл. 6 для работников-иностранцев, которые работают на основании патента. В 05:17. 1) У вас Свидетельство с шаблоном документа ВУ 1234567, форма которого утверждена Приказом ФМС от 81.

Новая форма 2-ндфл (2016) Приказ ФНС России от г Загрузить, 2-ндфл «Справка о доходах физического лица за 20_ год». MS-Excel. Размер: 11 КБ. Форма действует с г. Как заполнить. Справка о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических. Название форм, бланков и образцов Бланки Образцы Реестр сведений о доходах физических лиц за 20_ г. Приказ МНС РФ от 16 сентября 2011 г. ММВ-@ Протокол приема сведений о доходах физических лиц за 20_ г. В электронном виде Приказ МНС РФ от 16 сентября 2011 г. ММВ-@ Протокол приема сведений о доходах физических лиц за 20_ г. На бумажных носителях Приказ МНС РФ от 16 сентября 2011 г. ММВ-@ Справка о доходах физического лица (форма 2-ндфл) Приказ ФНС России от г. ММВ-@ Налоговая декларация по налогу на доходы физических. Измененная форма Справки 2-ндфл должна быть пособия использована для подачи сведений в налоговые органы уже за 2011 и последующие годы.

Загрузить, 2-ндфл «Справка о доходах физического лица за 20_ год». MS-Excel. Размер: 11 КБ. Форма действует с г. Как заполнить. Справка о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических. Название форм, бланков и образцов Бланки Образцы Реестр сведений о доходах физических лиц за 20_ г. Приказ МНС РФ от 16 сентября 2011 г. ММВ-@ Протокол приема сведений о доходах физических лиц за 20_ г. В электронном виде Приказ МНС РФ от 16 сентября 2011 г. ММВ-@ Протокол приема сведений о доходах физических лиц за 20_ г. На бумажных носителях Приказ МНС РФ от 16 сентября 2011 г. ММВ-@ Справка о доходах физического лица (форма 2-ндфл) Приказ ФНС России от г. ММВ-@ Налоговая декларация по налогу на доходы физических. Измененная форма Справки 2-ндфл должна быть пособия использована для подачи сведений в налоговые органы уже за 2011 и последующие годы.

Новая форма справки 2-ндфл была утверждена приказом ФНС от. Согласно пункту 6 статьи 52 НК сумма налога исчисляется в полных рублях. Сумма. Не удержали в 2011 году ндфл? Сообщите об этом в ифнс.