Категория: Бланки/Образцы

Эта форма используется как для регистрации, так и для перерегистрации ККМ.

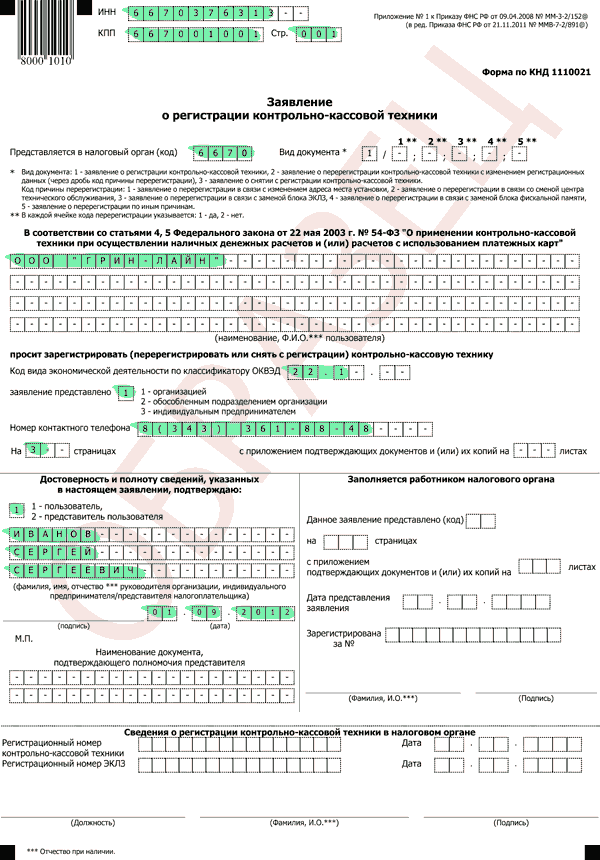

Титульный лист

При заполнении заявления о регистрации ККТ в титульном листе прописываются данные организации или предпринимателя.

В графе "наименование, Ф.И.О. пользователя" указывается полное наименование организации, как в учредительных документах (при наличии в наименовании латинской транскрипции указывается и таковая). Если заявление подает индивидуальный предприниматель, то его фамилия, имя, отчество необходимо написать без сокращений, также, как в документе удостоверяющем личность.

Если заявление подписывается руководителем организации, то поле "Наименование документа, подтверждающего полномочия представителя" заполнять не нужно (п. 8 письма ФНС России от 03.04.2012 № АС-4-2/5537@).

(Пример заполнения титульного листа формы заявления о регистрации ККМ)

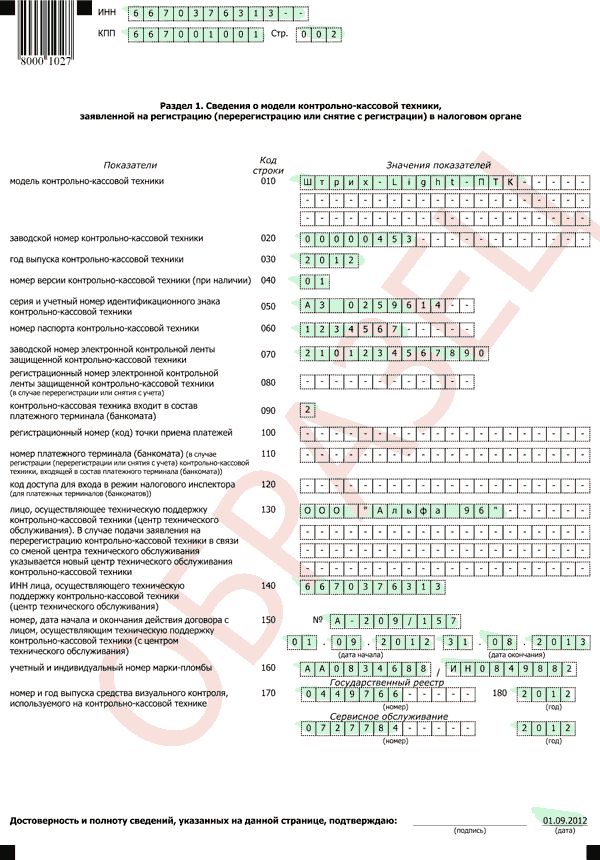

(Пример заполнения первого раздела формы заявления о регистрации ККМ)

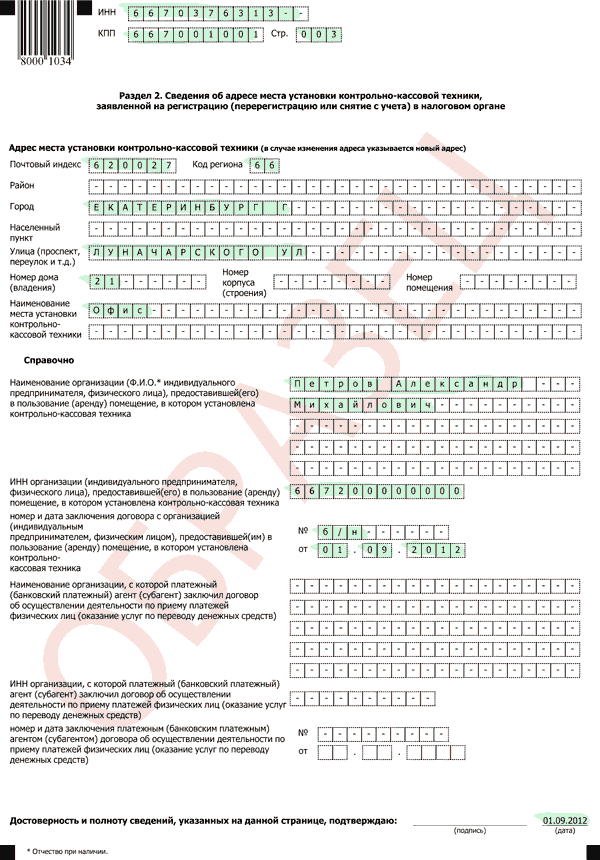

(Пример заполнения второго раздела заявления о регистрации ККМ)

Законодательные положения, регламентирующие работу с обязательной документацией, были введены в 1993г. В 1998-м по Постановлению Правительства РФ подверглись изменениям унифицированные формы первичных документов. Также были внесены некоторые дополнения. Все поправки касаются непосредственно порядка заполнения, оформления и скрепления актов и журналов при осуществлении действий с ККМ на предприятиях, занимающихся торговой деятельностью, предусматривающей движение наличных средств. Сегодня всего девять таких документов.

Виды документов ККМ№ КМ-1. В обязательном порядке данный акт составляется при регистрации счетчиков ККМ и переводе их показаний к нулевому значению. Документ оформляется комиссией в присутствии налогового инспектора, руководителя торгового предприятия, гл. бухгалтера, старшего кассира, операциониста, и скрепляется их подписями. Один из двух экземпляров направляется в организацию, занимающуюся обслуживанием ККМ. Как заполнить КМ-1 >>

№ КМ-2. Акт, составляющийся, когда снимаются показания счетчиков при направлении ККМ на ремонт или в другую организацию для дальнейшей работы. Попутно заполняется накладная. При оформлении присутствуют и своими подписями документацию скрепляют: руководитель предприятия, налоговый инспектор, старший кассир, операционист и представитель обслуживающей организации. Строго на следующий день после передачи ККМ в ремонт, акт и накладная поступают в бухгалтерию. В кассовый журнал вносится соответствующая запись. Как заполнить КМ-2 >>

№ КМ-3. Акт, фиксирующий возврат покупателям финансовых средств по неиспользованным чекам. Также данный документ составляется при оформлении возврата и ошибочно пробитых чеков, которые после погашения наклеивают на отдельный лист и сдают в бухгалтерию предприятия вместе с актом. Документацию оформляют и визируют члены комиссии, руководитель, менеджер отдела, старший кассир и операционист. В акте указываются номера чеков и суммы на которые они были пробиты. Выручка предприятия уменьшается, о чем в кассовый журнал делается соответствующая запись. Как заполнить КМ-3 >>

№ КМ-4. Кассовый журнал. Документ заполняется ежедневно и используется для ведения отчетности о приходных и расходных операциях по движению наличных средств. Журнал должен быть обязательно прошитым и пронумерованным, скрепленный печатью и подписями: руководителем предприятия, его гл. бухгалтером и налоговым инспектором. В случае, когда требуется исправление ошибочно внесенной записи, оно должно быть завизировано руководителем, гл. бухгалтером и операционистом. Стандартные записи заверяют кассир и администратор. Обнаруженные излишки или недостача также фиксируются, и в журнале делаются записи в соответствующих графах. Как заполнить КМ-4 >>

№ КМ-5. Кассовый журнал. Документ, аналогичный № КМ-4, но для кассовых аппаратов, функционирующих без операциониста. Как заполнить КМ-5 >>

№ КМ-6. Справка-отчет операциониста. Составляется ежедневно непосредственно кассиром-операционистом и содержит сведения о показаниях счетчиков. Вместе с приходным ордером справка-отчет сдается старшему кассиру (возможно, руководителю) в конце рабочего дня. Если наличные сдаются сразу в инкассацию, это отражается в отчете. Сумма выручки за произведенными вычетами подтверждается менеджером (заведующим) отдела. Справка-отчет скрепляется подписями ст. кассира и руководителя. В дальнейшем она является основополагающей в составлении сводного отчета. Как заполнить КМ-6 >>

№ КМ-7. Документ (сводная таблица), содержащий сведения о показаниях счетчиков ККМ, а также о выручке предприятия за рабочий день — приложение к справке-отчету. Оформление проводится ежедневно старшим кассиром. Затем документация: справка-отчет, акты, приходно/расходные ордера сдаются в бухгалтерию. В форме содержатся данные по каждой ККМ и суммы выручек по каждому отделу, заверенные подписями зав.отделами, ст. кассира и руководителя предприятия. Как заполнить КМ-7 >>

№ КМ-8. Журнал, в котором ведется учет всех обращений в обслуживающую организацию и вызовов специалиста на объект. Происходит это, когда проводится плановые мероприятия по техническому обслуживанию ККМ и при непредвиденных поломках, устранить которые самостоятельно кассир не в состоянии. Данный документ заполняет представитель обслуживающей организации (мастер). Журнал хранится у руководителя или его заместителя. Все записи скрепляются подписями мастера и ответственного лица предприятия, в чьем ведении работа ККМ. Как заполнить КМ-8 >>

№ КМ-9. Акт, составляющийся при проверке наличных финансовых средств. Подобная проверка может произойти в любой момент (таков порядок), ее результаты заносятся в акт, который подписывается представителем контролирующей структуры и лицом, ответственным за движение денежных средств. Итог проверки доводится до сведения руководителя предприятия. Сам документ составляется в 3 экземплярах. Один из них направляется в налоговую, второй — в бухгалтерию, а третий остается у ответственного лица. Как заполнить КМ-9 >>

Помимо того, что заполнение унифицированных первичных форм обязательно согласно положениям действующего законодательства, при их своевременном и верном оформлении у предприятия никогда не возникнет проблем с налоговой инспекцией.

Потребовать документацию могут в любой момент. В случае, если таковая не будет предоставлена, наступает ответственность в виде административного штрафа. Положение регулируется КоАП РФ.

Как упростить работу с документами и вести учет легко и непринужденноподробнее>>

Контрольно-кассовая техника (ККТ) – это контрольно-кассовые машины (ККМ), оснащенные фискальной памятью, а также компьютерная техника (ПЭВМ, программно-технические комплексы), которые служат для автоматизации кассовых операций и учета наличной выручки за реализованные товары (работы, услуги) (ст. 1 Закона от 22 мая 2003 г. № 54-ФЗ ).

Наличные расчеты – это неотъемлемая часть взаимоотношений между продавцом и покупателем. Налоговые органы контролируют правомерное использование контрольно-кассовой техники и следят, соблюдает ли продавец кассовую дисциплину. А с 2016 года у ФНС может появиться право получать все чеки в электронном виде.

Статья поможет ответить на вопросы, нужен ли кассовый аппарат, как зарегистрировать кассовый аппарат, купить кассу и сделать бухгалтерские проводки в бухгалтерском учете и как избежать штрафов при контрольно кассовой работе.

Кто вправе не применять ККТ, работать без кассового аппарата Согласно Федерального закона о контрольно кассовой технике от 22.05.2003 № 54-ФЗ, есть некоторые лица, которые освобожденных от применения ККТ:Примечание. Данный перечень должен быть утвержден органом государственной власти субъекта РФ.

Все организации и ИП, которые продают в розницу пиво и пивные напитки, сидр, пуаре, медовуху, обязаны применять контрольно-кассовую технику независимо от системы налогообложения (п. 6 ст. 16 Федерального закона от 22.11.1995 № 171-ФЗ ).

Регистрация кассового аппарата, ККТ, ККМПрежде чем начать использовать контрольно-кассовую технику (ККТ, ККМ), зарегистрируйте ее в налоговой инспекции. Таково общее требование. Оно относится к любым ККТ: переносным, размещенным в платежных терминалах, банкоматах и т. п. Об этом сказано в пунктах 1 и 1.1 статьи 4 Закона от 22 мая 2003 г. № 54-ФЗ "О применении ККМ и ККТ ".

Порядок и условия регистрации ККТ регулируются Положением, утвержденным постановлением Правительства РФ от 23 июля 2007 г. № 470.

Сроки и последовательность административных процедур по взаимодействию инспекторов с организациями (предпринимателями) установлены Административным регламентом, утвержденных приказом Минфина РФ от 29.06.2012 № 94Н. Подробную информацию о регистрации всегда можно найти на сайте ФНС или на информационных стендах в налоговых инспекциях.

Использовать ККТ можно только по месту регистрации организации или обособленного подразделенияЕсли организация ведет торговлю через обособленные подразделения. находящиеся в одном муниципальном образовании, но относящиеся к разным ИФНС, то применять в каждом из ОП можно лишь ту контрольно-кассовую технику, которая зарегистрирована по месту нахождения именно этого подразделения

Примечание. Постановление ВС РФ от 11.08.15 № 302-АД15-3955

Судебные инстанции, в т.ч. Верховный суд. считают, что применение ККТ не по месту «прописки» равнозначно неприменению кассовой техники и влечет соответствующие штрафные санкции - для организаций размер наказания составляет от 30 до 40 тысяч рублей.

Правда, если деятельность вы ведете в Москве или Санкт-Петербурге, то штрафы вам не грозят. Ведь в ККТ-регламенте четко прописано. что в подобной ситуации кассовый аппарат регистрируется в ИФНС по месту учета любого из ОП, расположенных на территории одного муниципального образования, по выбору плательщика.

Документы для регистрации кассового аппарата, ККТ, ККМФормы документов (заявление на регистрацию ККТ), необходимых для регистрации ККТ, утверждены приказом ФНС России от 9 апреля 2008 г. № ММ-3-2/152 .

Чтобы зарегистрировать ККТ, в налоговую инспекцию нужно подать:Такой порядок регистрации ККМ следует из пункта 15 Положения, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470, и пункта 25 Административного регламента, утвержденного приказом Минфина России от 29 июня 2012 г. № 94н.

Если налоговая требует от Вас еще какие-то другие документы, помимо вышеперечисленных, они нарушают закон (п. 28 Административного регламента, утвержденного приказом Минфина России от 29 июня 2012 г. № 94н).

Ответы на часто задаваемые вопросы, связанные с заполнением формы заявления о регистрации, перерегистрации и снятии с регистрации ККТ, приведены в письме ФНС России от 3 апреля 2012 г. № АС-4-2/5537 .

Чтобы регистрация прошла успешно, нужно удостовериться в том, что ККТ находится в рабочем состоянии, опломбирована и включена в Государственный реестр контрольно-кассовой техники.

Налоговый орган обязан зарегистрировать ККТ в течение 5 рабочих дней ( п. 15 Положения, утвержденного Постановлением Правительства РФ от 23.07.2007 № 470).

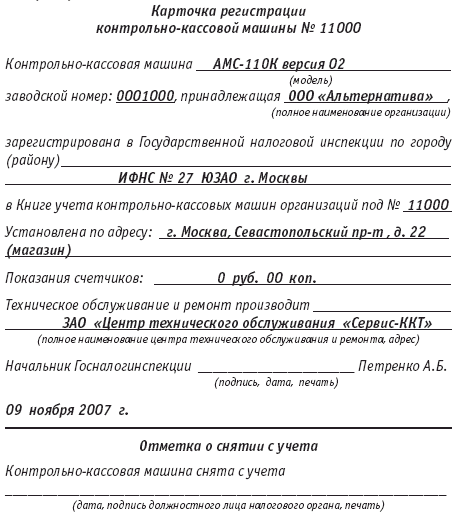

После регистрации налоговая инспекция возвращает заявителю паспорт ККТ и договор о техобслуживании. Также выдается карточка регистрации кассового аппарата. Специалист налогового органа заверяет представленный заявителем журнал кассира-операциониста ( п. 72 Регламента № 94н).

Перерегистрация кассового аппарата ККТ, ККМ в налоговой Организация (индивидуальный предприниматель) обязана перерегистрировать ККТ:Примечание. Если организация изменит организационно-правовую форму с «Закрытое акционерное общество» на «Акционерное общество» в соответствии с требованиями части 7 статьи 3 Закона от 5 мая 2014 г. № 99-ФЗ, то перерегистрировать кассовый аппарат в таком случае не нужно (письмо ФНС России от 22 октября 2014 г. № ЕД-4-2/21933 ).

Организация может передать ККТ из одного своего обособленного подразделения в другое. Если обособленные подразделения находятся на территории, подведомственной одной налоговой инспекции, то такую ККТ достаточно перерегистрировать. Снимать и ставить на учет ККТ, а также заменять блок ЭКЛЗ не нужно. Такие разъяснения даны в письме ФНС России от 12 октября 2012 г. № ЕД-4-3/17309 .

Согласно пункта 16 Положения, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470, и в пункте 26 Административного регламента, утвержденного приказом Минфина России от 29 июня 2012 г. № 94н, чтобы перерегистрировать кассовый аппарат для ИП, в налоговую инспекцию нужно подать:В паспорте ККТ, снятой с учета в другой налоговой инспекции, должна быть соответствующая отметка, заверенная печатью ИФНС (п. 17 Положения, утвержденного постановлением Правительства РФ от 23 июля 2007 г. № 470, п. 83 Административного регламента, утвержденного приказом Минфина России от 29 июня 2012 г. № 94н). Но даже если печать не проставлена, отказать в перерегистрации ККТ инспекторы не вправе. Это следует из пункта 31 Административного регламента, утвержденного приказом Минфина России от 29 июня 2012 г. № 94н. Чтобы убедиться в том, что ККТ не состоит на учете и не заявлена как похищенная, инспекторы используют данные информационного ресурса федерального уровня «Контрольно-кассовая техника».

Бухгалтерский учет покупки кассовой машины, оборудования ККТКассовый аппарат может учитываться как в составе основных средств, так и в составе материально-производственных запасов. Способ учета ККТ зависит от ее первоначальной стоимости.

Учет ККМ в составе основных средствПриобретение ККТ оформляется следующими проводками:

Дебет 08 - Кредит 60 – приобретена кассовая машина

Дебет 19 - Кредит 60 – отражен НДС

Дебет 68 - Кредит 19 – НДС принят к зачету (возмещению из бюджета)

Дебет 01 - Кредит 08 – ККТ введена в эксплуатацию в составе основных средств

Дебет 60 - Кредит 51 – перечислена задолженность поставщику

Учет ККТ в составе МПЗЕсли стоимость кассовой техники не превышает установленного лимита, то ККТ можно учесть в составе МПЗ. В 2015 году лимит стоимости составляет 40 000 рублей (п. 5 ПБУ 6/01). Согласно Налоговому кодексу не амортизировать и сразу списывать на расходы можно основные средства стоимостью до 40 000 рублей (ст. 256, 257 НК РФ ). Это значит, что при учете ККТ в составе МПЗ не будет расхождений в бухгалтерском и налоговом учете: кассовый аппарат можно списать единовременно на расходы и в бухгалтерском, и в налоговом учете. Лимит отнесения имущества к основным средствам обязательно нужно закрепить в учетной политике.

C 2016 года первоначальная стоимость имущества для признания его основным средством в налоговом учете должна быть более 100 000 рублей, поэтому появятся расхождения в бухгалтерском и налоговом учете основных средств. Имущество до 100 000 рублей в налоговом учете можно будет сразу отнести на расходы, а в бухгалтерском учете имущество свыше 40 000 рублей по-прежнему будет признаваться основным средством, и списать его на затраты единовременно будет нельзя. Но, как правило, стоимость ККТ не превышает 40 000 рублей, поэтому изменение лимита стоимости имущества не отразится на учете кассовых аппаратов.

Бухгалтерские проводки учета кассовой техники в составе МПЗДебет 10 - Кредит 60 – приобретена ККТ, учитываемая в составе МПЗ

Дебет 19 - Кредит 60 – отражен НДС

Дебет 68 - Кредит 19 – НДС принят к зачету (возмещению из бюджета)

Дебет 26 - Кредит 10 – ККТ введена в эксплуатацию

Дебет 60 - Кредит 51 – перечислена задолженность поставщику

Примечание. Списанный на затраты кассовый аппарат можно учесть на забалансовом счете.

Ответственность и штрафы за нарушения работы без кассового аппарата Возможные нарушения при кассовой работе:Примечание. Если ККТ исключили из реестра во время использования, ее можно применять до истечения срока полезного использования (п. 5 ст. 3 Федерального закона № 54-ФЗ);

Вопросы-ответы по заполнению формы заявления о регистрации кассового аппарата, контрольно-кассовой техники ККТ, ККМ и другие.

Контрольно-кассовая техника, используемая для выполнения денежных расчетов, должна быть зарегистрирована в местных налоговых органах согласно порядку регистрации, определенному действующим законодательством РФ, а именно:

Помимо требований к регистрации, вышеуказанными нормативными документами регламентируются правила использования ККТ, порядок снятия аппарата с учета и ответственность за использование незарегистрированного кассового аппарата.

Согласно ст. 4 ФЗ №354 от 22.05.2003 года, регистрация ККТ должна производиться по месту осуществления юридическим лицом или индивидуальным предпринимателем коммерческой деятельности. При этом для регистрации ККМ в законодательно установленном порядке предполагается наличие определенного перечня документов.

Все, что нужно сделать Вам, это просто набрать наш номер телефона

+7 (499) 322-30-66

и менеджерпроконсультирует Вас о стоимости услуг.

Пакет документов, запрашиваемых в местном отделении ИФНС, в зависимости от региональных нормативно-правовых актов может незначительно отличаться по составу справок и журналов от основного перечня, включающего:

Помимо вышеуказанного списка документов, инспектор ИФНС вправе потребовать копию баланса организации за прошедший отчетный период с проставленной на нем отметкой ИФНС, а также документы, подтверждающие факт приобретения контрольно-кассовой техники предприятием (квитанции об оплате, платежные поручения, чеки или товарные накладные).

Порядок регистрации ККМРегистрация ККМ осуществляется по месту ведения организацией своей предпринимательской деятельности, в полном соответствии со ст. 83 Налогового Кодекса РФ. При этом совпадение фактического адреса с юридическим не обязательно.

Несмотря на общий алгоритм регистрации ККМ. в каждом регионе РФ процедура может иметь свою нюансы и особенности. В частности, прием документов на регистрацию может осуществляться как по записи, так и в стандартном порядке в приемные дни. Есть незначительные отличия и в перечне подаваемых на регистрацию документов. Поэтому перед регистрацией ККМ желательно узнать о точном порядке регистрации ККМ в территориальном отделении местной ИНФС.

Следует учесть также, что постановка на учет актуальна лишь для кассовых машин, модели которых включены в Государственный реестр ККТ и оснащены блоком ЭКЛЗ.

Общий порядок регистрации ККТ в ИФНС подразумевает многоэтапную процедуру, на первом этапе которой представитель организации с доверенностью на право регистрации ККТ, сдает инспектору отдела регистрации ККТ пакет с вышеуказанными документами. Заявителю выдается специальный бланк, на котором представитель организации или директор пишет заявление, заверяемое подписью и печатью. При подаче заявления на регистрацию, инспектор проставляет на заполненном бланке отметку об отсутствии у организации задолженностей перед бюджетом. И только после этого будет назначена дата и время фискализации кассового аппарата.

Процедура фискализация ККТ, как правило, выполняется в территориальном отделении ИФНС в присутствии представителя Центра Технического Обеспечения. Предъявляемая на фискализацию кассовая машина перед процедурой комплектуется блоком питания и кабелем, свежей чековой лентой. В ряде случаев, когда контрольно-кассовый аппарат может быть составляющим элементом не транспортабельной POS-системы, возможна выездная фискализация техники.

Представители территориального отделения налоговой инспекции должно выполнить регистрацию представленной ИП или ООО контрольно-кассовой техники в течение 5-ти рабочих дней со дня подачи пакета документов и фискализации. Процедура регистрация считается выполненной, когда сведения о ККТ вносятся инспектором в специальную Книгу учета ККМ. При этом представителю организации, регистрирующей ККМ, выдается «Карточка регистрации ККМ» и возвращаются оригиналы всех документов. С момента выдачи карточки регистрации, предприятию разрешена работа на кассовом аппарате.

Большая часть Центров Технического Обслуживания оказывают владельцам ККМ услуги платной регистрации кассовых аппаратов по доверенности, без присутствия представителя регистрирующей ККТ организации.

Ориентировочная стоимость услуги стандартной регистрации ККМ по доверенности составляет 2000 руб (3-5 дней) или при срочной регистрации ( 1-3 дня) – 4000 руб.