.jpg)

Категория: Бланки/Образцы

Организации, деятельность которой связана с неравномерным поступлением заказов либо выполнением работ сезонного или разового характера, выгоднее заключать с сотрудниками не трудовые, а гражданско-правовые договоры. Привлекать к таким работам можно не только российских, но и иностранных граждан.

Правовые основыЕсли компания заключила гражданско-правовой договор с иностранным гражданином. Договор — это соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей (ст. 420 ГК РФ). Условия договора определяются по усмотрению сторон, кроме случаев, указанных в законодательстве (п. 4 ст. 421 ГК РФ).

К договорам гражданско-правового характера, предусматривающим выполнение работ или оказание услуг, относятся договор подряда (гл. 37 ГК РФ) и договор возмездного оказания услуг (гл. 39 ГК РФ).

Согласно договору подряда (возмездного оказания услуг) исполнитель обязан по заданию заказчика выполнить определенную работу (оказать услугу), а заказчик — принять ее и оплатить (п. 1 ст. 702 и п. 1 ст. 779 ГК РФ).

В подобных договорах обязательно указывают:

В ходе исполнения гражданско-правового договора необходимо вести учет объемов работ (услуг) и времени их выполнения (оказания). Промежуточный и (или) окончательный результат работы (услуги) стороны определяют в двустороннем акте исходя из установленной договором формы учета (перемещенный вес, затраченное время на оказание услуги и др.). Расчеты по указанным договорам осуществляются на основании результатов, отраженных в двустороннем акте. Поскольку форма акта выполненных работ (оказанных услуг) не содержится в альбомах унифицированной первичной учетной документации, организации могут применять формы актов, разработанные самостоятельно. При этом такие документы должны содержать ряд обязательных реквизитов 2 .

Гражданско-правовые договоры не содержат условий о присвоении исполнителю должности в соответствии со штатным расписанием организации или закреплении за ним конкретной трудовой функции, требований к наличию у исполнителя специальности (профессии) с указанием квалификации. В них не предусматривается соблюдение исполнителем режима труда и отдыха, установленного в организации заказчика. Социальные гарантии по таким договорам не предоставляются.

Правовой статус иностранных граждан в России определен положениями Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (далее — Закон № 115-ФЗ). Иностранные граждане пользуются правами и несут обязанности наравне с гражданами России (ст. 4 Закона № 115-ФЗ). Трудовая деятельность иностранного гражданина — это работа в РФ по трудовому или гражданско-правовому договору, связанному с выполнением работ (оказанием услуг). Это следует из пункта 1 статьи 2 Закона № 115-ФЗ.

Таким образом, в соответствии с российским законодательством с иностранным гражданином можно заключать договор гражданско-правового характера. Для этого он должен представить заказчику следующие документы:

Чтобы определить, является ли иностранец застрахованным лицом по обязательному пенсионному страхованию, необходимо запросить у него вид на жительство (для постоянно проживающих) или разрешение на временное проживание (для временно проживающих).

Трудовая книжка не представляется, ведь с иностранным гражданином организация-заказчик заключает не трудовой, а гражданско-правовой договор.

Порядок налогообложения вознаграждений, выплачиваемых иностранным гражданам, содержит некоторые особенности, которые рассмотрены далее.

Налог на прибыльРасходы на выплату вознаграждения иностранным физическим лицам по гражданско-правовым договорам уменьшают налоговую базу по налогу на прибыль в соответствии с пунктом 21 статьи 255 НК РФ, только если они соответствуют критериям пункта 1 статьи 252 НК РФ. То есть эти затраты экономически обоснованны, документально подтверждены и произведены для деятельности, направленной на получение дохода.

В то же время, если в организации работают штатные сотрудники, которые в период действия гражданско-правового договора с иностранным гражданином одновременно исполняют те же функции, но по трудовым договорам, расходы на выплаты в пользу иностранного гражданина не будут экономически обоснованными и соответственно не будут учитываться для целей налогообложения прибыли.

Кроме того, организация не сможет учесть затраты по гражданско-правовым договорам, если нет документального подтверждения расходов. Для этого необходимы договор (подряда, возмездного оказания услуг), акт сдачи-приемки выполненных работ (оказанных услуг). Во избежание споров при налоговой проверке в этом акте следует подробно прописать, какие именно работы были выполнены (услуги оказаны).

Если в соответствии с договором организация-заказчик компенсирует иностранному гражданину расходы, связанные с выполнением работ (например, на покупку материалов), то с целью учета подобных затрат в соответствии с подпунктом 49 пункта 1 статьи 264 НК РФ следует иметь надлежаще оформленные подтверждающие документы. Многие организации возмещают иностранным гражданам, заключившим с ними гражданско-правовые договоры, расходы на переезд в Россию, проживание и т. д. При расчете налога на прибыль данные затраты не учитываются 4 .

Налог на доходы физических лицЕсли компания заключила гражданско-правовой договор с иностранным гражданином. Налогоплательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами РФ, а также получающие доходы от источников в РФ физические лица, не являющиеся налоговыми резидентами РФ (п. 1 ст. 207 НК РФ).

Иностранный гражданин, не являющийся налоговым резидентом и получающий доходы от источников в РФ, признается плательщиком НДФЛ (п. 1 ст. 207 НК РФ), а полученный им доход — объектом обложения НДФЛ (ст. 209 НК РФ). К доходам, полученным от источников в Российской Федерации, относится, в частности, вознаграждение за выполненные работы, оказанные услуги, совершение действия в РФ (подп. 6 п. 1 ст. 208 НК РФ). Причем такие доходы у нерезидентов облагаются НДФЛ по ставке 30%, а у налоговых резидентов РФ — 13%.

Значит, если иностранец находился на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев, сумма вознаграждения, полученного им за выполнение работ по договору подряда, облагается НДФЛ по ставке 13% (ст. 224 НК РФ).

Срок пребывания на территории РФ исчисляется с момента фактического нахождения иностраного гражданина на территории России (включая дни приезда и отъезда) 5 .

Гражданин Китая прибыл на территорию России 12 января 2009 года, о чем имеется отметка в паспорте. Он заключил гражданско-правовой договор с ООО «Дента-Круг» на выполнение работ. Сдав работы заказчику и получив вознаграждение, иностранный гражданин вернулся в Китай. Дата его отъезда — 25 мая 2009 года. Срок фактического нахождения на территории РФ, включая дни приезда и отъезда, равен 134 дням.

Документы, подтверждающие дату прибытия и количество дней пребывания в РФ иностранного гражданина:

Обособленные подразделения иностранных организаций в РФ и российские организации, осуществляющие выплаты иностранным физическим лицам по гражданско-правовым договорам на выполнение работ (оказание услуг) в Российской Федерации, признаются налоговыми агентами по НДФЛ. Налоговые агенты обязаны удержать и перечислить налог в бюджет непосредственно из доходов налогоплательщика при их фактической выплате (п. 6 ст. 226 НК РФ). По окончании налогового периода (календарного года) составляются справки о доходах физических лиц (форма 2-НДФЛ 6 ), которые представляются в налоговую инспекцию не позднее 1 апреля года, следующего за годом выплаты вознаграждения.

Российское представительство иностранной компании (зарегистрировано в России в качестве налогоплательщика) 14 января 2009 года заключило гражданско-правовой договор на выполнение работ на территории РФ с гражданином Болгарии. Иностранный гражданин прибыл на территорию России 12 января 2009 года. Работы по договору он выполнил 27 февраля 2009 года, что подтверждено подписанным сторонами актом сдачи-приемки работ. В тот же день ему выплачено вознаграждение по договору, его сумма равна 60 000 руб. Представительство иностранной компании является налоговым агентом по НДФЛ и должно удержать и перечислить в бюджет налог с доходов иностранного гражданина.

Чтобы определить ставку и сумму налога, необходимо установить, является ли иностранный гражданин резидентом РФ. На момент выплаты дохода он в течение 12 следующих подряд месяцев (с 26 февраля 2008 года по 27 февраля 2009 года) находился на территории России 47 дней. Следовательно, иностранный гражданин не является налоговым резидентом РФ, поэтому его доходы облагаются по ставке 30%. Таким образом, представительство иностранной компании обязано исчислить, удержать и перечислить в бюджет НДФЛ в сумме 18 000 руб. (60 000 руб.х 30%).

Иностранные граждане исчисляют и уплачивают НДФЛ в бюджет самостоятельно исходя из сумм вознаграждений по договорам гражданско-правового характера, полученных от организаций, не являющихся налоговыми агентами (подп. 1 п. 1 ст. 228 НК РФ).

Объекта обложения НДФЛ не возникает, когда иностранный гражданин не является налоговым резидентом РФ и выполняет работы (услуги) за пределами РФ (ст. 209 НК РФ). Допустим, российской организации по гражданско-правовому договору на территории Германии оказывает услуги гражданин этой страны, который не является налоговым резидентом РФ. В данном случае объекта обложения налогом на доходы физических лиц не возникает, поэтому российская организация не обязана исчислять и удерживать налог с вознаграждения, выплаченного гражданину Германии.

Отметим: если у России с иностранным государством, гражданином которого является подрядчик, заключено соглашение об избежании двойного налогообложения, то его доходы, полученные в РФ, будут облагаться НДФЛ в соответствии с этим соглашением.

Между Правительством РФ и Правительством Ирландии подписано Соглашение об избежании двойного налогообложения в отношении налогов на доходы от 29.04.94. В соответствии с этим соглашением доходы гражданина Ирландии облагаются в РФ. Но если ирландец находился в Российской Федерации менее 183 календарных дней в течение календарного года, то его доходы подлежат налогообложению в Ирландии. Чтобы российская организация — заказчик не удержала НДФЛ с дохода гражданина Ирландии, находившегося в России менее 183 дней в 2009 году, он должен представить российской организации выданное уполномоченным органом Ирландии официальное подтверждение того, что он является резидентом иностранного государства.

Если налогоплательщик — иностранный гражданин признается налоговым резидентом РФ и его доход по гражданско-правовому договору облагается по ставке 13%, то он имеет право на получение налоговых вычетов, предусмотренных в статьях 218—221 НК РФ (стандартных, социальных, имущественных и профессиональных).

В частности, профессиональный налоговый вычет предоставляется в соответствии с пунктом 2 статьи 221 НК РФ в сумме фактически произведенных и документально подтвержденных затрат, если по условиям договора компенсация заказчиком понесенных исполнителем расходов не предусмотрена и исполнителю выплачивается только вознаграждение. Вычет предоставляется налоговым агентом по письменному заявлению физического лица. Пример заявления см. на рис. 1. Помимо заявления необходимо приложить первичные документы, содержащие перечень и размер расходов, а также указывающие на их связь с выполнением работ (оказанием услуг) по гражданско-правовому договору. При этом документы должны отражать фактические расходы, осуществленные налогоплательщиком. Конкретный перечень документов не установлен, но к ним относятся договоры, акты выполненных работ, накладные, кассовые чеки, товарные чеки, приходные кассовые ордера, проездные билеты и т. п.

Если же компенсация фактических расходов иностранного гражданина — исполнителя предусмотрена договором на выполнение работ (оказание услуг), то НДФЛ с суммы такой компенсации не взимается и соответственно профессиональный налоговый вычет налоговым агентом — заказчиком не предоставляется. При этом расходы иностранца возмещаются при наличии правильно оформленных подтверждающих документов.

Если договором предусмотрена компенсация исполнителю расходов по оплате проезда, проживания и т. д. то суммы такой компенсации признаются доходом физического лица и облагаются НДФЛ, при этом данные расходы не принимаются в качестве профессиональных налоговых вычетов 7 .

Образец заявления о предоставлении профессионального налогового вычета Образец акта сдачи-приемки выполненных работ

Образец акта сдачи-приемки выполненных работ

Для проведения косметического ремонта офисного помещения ООО «Альфа» заключило договор подряда с гражданином Китая. Договором предусмотрена выплата вознаграждения за выполнение работ в размере 16 000 руб. компенсация расходов договором не предусмотрена. Исполнитель признается налоговым резидентом РФ, и его доход облагается по ставке 13%. Документально подтвержденные расходы на приобретение строительных материалов, понесенные исполнителем в ходе ремонта, составили 5000 руб. По окончании работ составлен акт сдачи-приемки. Пример акта см. на рис. 2.

Иностранный гражданин вправе воспользоваться профессиональным налоговым вычетом в сумме фактически произведенных и подтвержденных расходов. Для этого исполнитель написал заявление в ООО «Альфа» о предоставлении ему профессиональных налоговых вычетов (см. рис. 1) и приложил документы, подтверждающие затраты, связанные с ремонтом офиса (товарные и кассовые чеки). Бухгалтер организации при выплате дохода иностранному подрядчику удержал НДФЛ с учетом профессионального налогового вычета. Сумма налога составила 1430 руб. [(16 000 руб. – 5000 руб.) х 13%].

Единый социальный налог и взносы на обязательное пенсионное страхованиеЛица, производящие выплаты физическим лицам, являются налогоплательщиками ЕСН. Об этом говорится в подпункте 1 пункта 1 статьи 235 Налогового кодекса. Выплаты, производимые налогоплательщиками физическим лицам по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), признаются объектом обложения ЕСН (п. 1 ст. 236 НК РФ). Объекта обложения не возникает, если данные выплаты у налогоплательщика не отнесены к расходам, которые уменьшают налоговую базу по налогу на прибыль (п. 3 ст. 236 НК РФ).

Таким образом, выплаты в виде вознаграждения иностранным гражданам, выполняющим работы (оказывающим услуги) на основании договоров подряда (возмездного оказания услуг), являются объектом обложения ЕСН.

Напомним, что с 2008 года согласно Федеральному закону от 24.07.2007 № 216-ФЗ (далее — Закон № 216-ФЗ) в пункт 1 статьи 236 НК РФ были внесены изменения (распространяются на правоотношения, возникшие с 1 января 2007 года). Согласно этим поправкам выплаты иностранным гражданам, которые выполняют работы (оказывают услуги) по гражданско-правовым договорам за пределами РФ, не признаются объектом обложения ЕСН.

В день начисления вознаграждения иностранному гражданину налогоплательщик определяет налоговую базу по ЕСН. В нее включаются любые суммы дохода в пользу физических лиц по гражданско-правовым договорам независимо от формы выплаты. Исключение составляют суммы, не подлежащие налогообложению, перечисленные в статье 238 НК РФ. Также с вознаграждений по договорам гражданско-правового характера, связанным с выполнением работ или оказанием услуг, не взимается ЕСН в части, зачисляемой в ФСС России (п. 3 ст. 238 НК РФ).

В то же время Законом № 216-ФЗ была внесена поправка в подпункт 2 пункта 1 статьи 238 НК РФ, в соответствии с которой от налогообложения ЕСН освобождены расходы физического лица, связанные с выполнением работ, оказанием услуг по гражданско-правовым договорам. Возмещение расходов исполнителя по договору соответствует отдельным видам компенсационных выплат, поименованных в статье 238 НК РФ. Такая компенсация направлена на возмещение документально подтвержденных расходов на проживание, проезд и других расходов в местах проведения работ, понесенных иностранным гражданином в процессе выполнения работ (оказания услуг), и не может рассматриваться в качестве вознаграждения и соответственно облагаться ЕСН 8 .

Это означает, что налогообложению подлежит только сумма вознаграждения по договору гражданско-правового характера или иные выплаты, имеющие характер вознаграждения, а не все выплаты по такому договору.

В соответствии с пунктом 4 статьи 243 Налогового кодекса налогоплательщики обязаны вести учет сумм вознаграждений, сумм ЕСН, относящегося к ним, а также сумм страховых взносов на обязательное пенсионное страхование (налоговых вычетов) по каждому физическому лицу, в пользу которого осуществлялись выплаты. Для ведения налогового учета приказом МНС России от 27.07.2004 № САЭ-3-05/443 рекомендованы формы и порядок заполнения индивидуальных и сводных карточек.

Налогообложение аванса, выплаченного по гражданско-правовому договоруНередко организация авансом оплачивает работы, выполняемые иностранным гражданином. Это необходимо, например, для приобретения материалов, дополнительных инструментов и т. д. Гражданское законодательство не исключает возможность выдачи аванса по гражданско-правовым договорам. Следует ли организации-заказчику удерживать НДФЛ с суммы предоплаты?

Из подпункта 6 пункта 1 статьи 208 НК РФ следует, что выплаты по договору о выполнении работ (оказании услуг) можно признать налогооблагаемым доходом в том случае, если эти работы (услуги) выполнены (оказаны) и их результат принят заказчиком. Поэтому при выплате исполнителю — физическому лицу аванса объекта обложения НДФЛ не возникает. Следовательно, организация как налоговый агент не исчисляет и не удерживает налог с предоплаты.

Напомним, что в целях налогообложения прибыли сумма предварительной оплаты по договору (у налогоплательщиков, применяющих метод начисления) не признается расходом. Это предусмотрено в пункте 14 статьи 270 НК РФ

Взносы на обязательное пенсионное страхование и страхование от несчастных случаев на производствеПо общему правилу сумму ЕСН, подлежащую уплате в федеральный бюджет (20% от налоговой базы), налогоплательщик уменьшает на сумму начисленных за тот же период страховых взносов на обязательное пенсионное страхование (налоговый вычет). При этом сумма налогового вычета не может превышать сумму налога, подлежащую уплате в федеральный бюджет, начисленную за тот же период (п. 2 ст. 243 НК РФ).

Обязательному пенсионному страхованию подлежат граждане РФ и иностранцы, а также лица без гражданства, постоянно или временно проживающие на территории РФ, работающие по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг 9. Иностранные граждане, временно пребывающие на территории РФ, не являются застрахованными лицами, поэтому взносы на пенсионное страхование организации за них не уплачивают и сумму ЕСН, подлежащую перечислению в федеральный бюджет, уплачивают в полном размере — 20% налоговой базы.

Как уже было отмечено, вознаграждение иностранного гражданина за выполненную работу в рамках заключенного договора гражданско-правового характера не признается объектом налогообложения ЕСН, если работы (услуги) выполняются за пределами территории РФ. Страховые взносы на обязательное пенсионное страхование по этому вознаграждению в пользу иностранного работника, не проживающего в РФ и поэтому не являющегося застрахованным лицом согласно российскому законодательству, не уплачиваются, и соответственно налоговый вычет, предусмотренный при исчислении ЕСН в пункте 2 статьи 243 НК РФ, не производится.

Взносы в ФСС России на страхование от несчастных случаев на производстве и профзаболеваний нужно уплачивать российским и иностранным организациям, осуществляющим деятельность на территории РФ, при условии закрепления данной нормы в гражданско-правовом договоре (ст. 5 Федерального закона от 24.07.98 № 125-ФЗ). То есть если в гражданско-правовом договоре с иностранным гражданином напрямую не прописаны условия, предусматривающие уплату за исполнителя страховых взносов от несчастных случаев на производстве и профессиональных заболеваний, то организация вправе их не платить.

ООО «Восток» 15 января 2009 года заключило договор подряда с гражданином Украины 1965 года рождения на выполнение работ по ремонту офисного помещения. Сумма вознаграждения по договору составила 40 000 руб. Обязанность работодателя по перечислению в ФСС России взносов на страхование от несчастных случаев на производстве и профзаболеваний в договоре не закреплена. Договором предусмотрена компенсация расходов подрядчика при наличии подтверждающих документов до 10 000 руб. Гражданин Украины представил следующие документы:

Работа закончена 6 марта 2009 года. В этот же день подписан акт сдачи-приемки выполненных работ и выплачено вознаграждение. Подтвердить расходы на материалы подрядчик не смог, так как не представил документов. Следовательно, расходы на покупку материалов организация ему не возместит. В налоговом учете ООО «Восток» вправе признать в составе расходов на оплату труда сумму вознаграждения, выплаченного гражданину Украины по договору подряда.

В течение срока работы иностранного гражданина в организации его налоговый статус оставался неизменным — резидент РФ. Следовательно, НДФЛ необходимо удержать по ставке 13%, то есть в сумме 5200 руб. (40 000 руб. х 13%). Сумма выплаченного вознаграждения — 34 800 руб. (40 000 руб. - 5200 руб.).

С суммы вознаграждения по договору подряда организация обязана исчислить ЕСН:

Поскольку иностранный гражданин постоянно проживает на территории РФ, то в соответствии с Законом об обязательном пенсионном страховании он является застрахованным лицом и за него перечисляются взносы в ПФР. Взносы на обязательное пенсионное страхование составили 5600 руб. (40 000 руб. х 14%). Бухгалтер уменьшил сумму ЕСН, подлежащую перечислению в федеральный бюджет, на сумму взносов на пенсионное страхование, она равна 2400 руб. (8000 руб. - 5600 руб.).

ЕСН в части, зачисляемой в ФСС России, не уплачивается в соответствии с пунктом 3 статьи 238 НК РФ. Взносы на страхование от несчастных случаев на производстве также не перечисляются, поскольку такая обязанность работодателя не закреплена в договоре подряда

1 Подробнее о порядке оформления на работу иностранных граждан (в том числе по трудовым договорам) читайте в статье. — Примеч. ред.

2 Перечень обязательных реквизитов приведен в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

3 Застрахованные лица указаны в пункте 1 статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

4 Такие разъяснения приведены в письме Минфина России от 19.12.2006 № 03-03-04/1/844.

5 Об этом говорится в письме Минфина России от 04.07.2008 № 03-04-06-01/187.

6 Форма 2-НДФЛ утверждена приказом ФНС России от 13.10.2006 № САЭ-3-04/706@.

7 Такие разъяснения приведены в письмах Минфина России от 19.11.2008 № 03-04-06-01/344 и от 21.04.2008 № 03-04-06-01/96.

8 См. информационное письмо ВАС РФ от 14.03.2006 № 106 и постановление ВАС РФ от 18.08.2005 № 1443/05.

9 Об этом говорится в пункте 1 статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ.

Взносы в ФСС по травматизму с зарплаты иностранных граждан уплачиваются по общим ставкам. Ставка устанавливается фондом ФСС и зависит от деятельности организации (от 0,2 до 8,5%), применяется в отношении заработной платы всех сотрудников ООО/ИП (как российских, так и иностранных). Освобождения от уплаты данного вида взносов не предусмотрено. Т.е. данные взносы нужно платить всегда.

8. Уплата НДФЛ за иностранных сотрудников.Ставка, для исчисления НДФЛ, зависит не от миграционного, а от налогового статуса иностранного работника. Важно, является ли иностранный работник налоговым резидентом РФ или нет.

Нерезидент. Если иностранец находится в РФ менее 183 дней, он является нерезидентом, с его заработной платы нужно удержать НДФЛ 30%.

Резидент. Иностранец становится резидентом со 183-го дня пребывания в России (в течение 12 следующих подряд месяцев). После этого НДФЛ начисляется по ставке 13%.

Налоговый статус сотрудника определяется на каждую дату получения им дохода, исходя из фактического времени его нахождения на территории РФ (на каждую выплату зарплаты). С момента приобретения работником в течение года статуса налогового резидента РФ работодатель должен пересчитать НДФЛ по ставке 13% с доходов, полученных с начала налогового периода (года). При этом никакого заявления от работника получать не нужно.

Внимание! Независимо от срока пребывания в РФ, доходы иностранцев, работающих по патенту, с 2015 г. облагаются НДФЛ по ставке 13%.

8. Уплата взносов и НДФЛ с выплат иностранным сотрудникам из стран ЕАЭС (Белоруссия, Казахстан, Армения).С 1 января 2015 года к иностранным работникам — гражданам стран членов ЕАЭС (Белоруссии, Казахстана, Армении), временно пребывающим на территории России, применяются те же нормы, что и к российским работникам.

12 августа 2015 года Кыргызская Республика стала полноправным членом Евразийского экономического союза (ЕАЭС). И если раньше было рекомендовано трудоустраивать киргизов только при наличии патента, то теперь это требование отменено. С указанной даты граждане Кыргызской Республики на территории России могут работать без патента, как и граждане других стран – членов ЕАЭС (Беларуси, Казахстана, Армении). Оформлять на работу их нужно по тем же правилам, что и российских граждан

В отношении применения ставки НДФЛ, граждане данных стран признаются резидентами с первого дня работы в отношении доходов по найму (по трудовому договору и договору ГПД). То есть в отношении «трудовых» выплат данным категориям граждан применяется ставка НДФЛ 13%.

В отношении доходов, которые не относятся выплатам по найму (в частности — дивиденды, материальная помощь, подарки и прочее) как и ранее, применяется ставка НДФЛ в зависимости от статуса резидент 13% / нерезидент 30%.

9. Выплата зарплаты сотрудникам-нерезидентам.Организация или ИП-работодатель не вправе выдавать иностранным сотрудникам – нерезидентам зарплату наличными. Ее следует перечислять им в безналичном порядке, например, на банковскую карточку.

По общему правилу при осуществлении валютных операций юридическими лицами (ИП) — резидентами расчеты должны производиться через банковские счета в уполномоченных банках. Перечень случаев, в которых расчеты по валютным операциям юридические лица — нерезиденты могут производить с физическими лицами — нерезидентами наличными денежными средствами, закрыт. В нем не упоминается выдача зарплаты работникам-нерезидентам (ч. 2 ст. 14 Закона N 173-ФЗ ). Следовательно, ее следует перечислять в безналичном порядке.

За осуществление незаконных валютных операций установлена административная ответственность в виде штрафа. Для должностных лиц (ИП) и юридических лиц он составляет от 3/4 до одного размера суммы незаконной валютной операции рублевой наличностью (ч. 1 ст. 15.25 КоАП РФ ).

10. Увольнение иностранных граждан.Увольнение иностранных граждан оформляется в общем порядке .

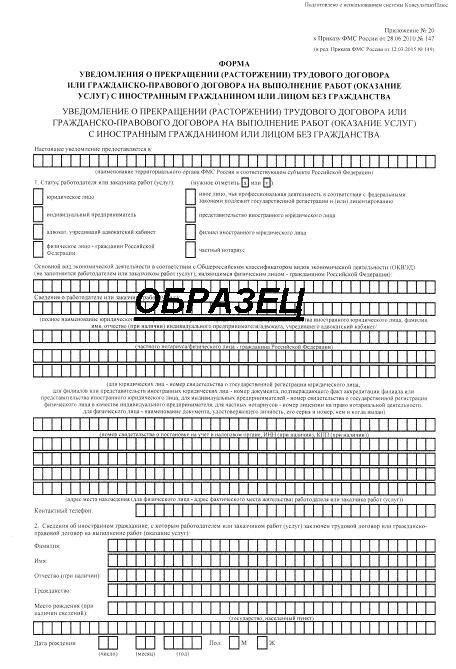

С 1 июня 2016 г. нужно об увольнении (расторжении договора) с иностранными гражданами уведомлять Главное управление по вопросам миграции МВД России или его территориальное подразделение (управление, МВД по субъекту РФ) в течение трех рабочих дней с даты расторжения трудового или гражданско-правового договора.

При расторжении трудового или гражданско-правового договора с иностранным гражданином подается уведомление по форме. приведенной в приложении № 20 к Приказу ФМС России № 147 от 28 июня 2010 г. Смотрите, например:

11. Ответственность.Незаконное привлечение к трудовой деятельности в Российской Федерации иностранного гражданина или лица без гражданства предусмотрена ответственность:

1) при привлечении без разрешения на работу — максимально штраф на работодателя от 250 000 до 800 000 руб. на виновное должностное лицо — от 25 000 до 50 000 руб.;

Причем для работодателей, расположенных в г. Москве, Московской области, г. Санкт-Петербурге и Ленинградской области, установлены повышенные штрафы за это правонарушение – от 400 000 до 1 000 000 руб. за каждого иностранца. На виновное должностное лицо — от 35 000 до 70 000 руб.;

2) при привлечении без разрешения на привлечение и использование иностранных работников (когда принимаете на работу иностранных граждан дальнего зарубежья) — аналогично п.1;

3) не уведомление госорганов — от 400 000 до 800 000 руб. на виновное должностное лицо — от 35 000 до 50 000 руб. и даже — административное приостановление деятельности на срок до 90 суток.

Причем в случае незаконного привлечения к трудовой деятельности двух и более лиц административная ответственность наступает в отношении каждого отдельно, то есть все штрафные санкции можно помножить на количество иностранных работников, в отношении которых не было соблюдено миграционное законодательство.

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.