Категория: Бланки/Образцы

Налоговый вычет на обучение относится к социальным налоговым вычетами означает возможность вернуть часть денежных средств, потраченных на собственное обучение, либо на обучение своих детей, братьев или сестер. Вычет называется налоговым, потому что он связан с налогами, которые Вы уплатили государству, часть которых и планируете вернуть. Таким образом, если Вы не платили налоги – то и возвращать Вам нечего.

Вычетом он называется потому, что при его оформлении происходит уменьшение (вычитание!) размера Вашего дохода, с которого необходимо было удержать подоходный налог (НДФЛ). Если он был удержан в полном объеме, то налоговая служба вернет его Вам назад. Это один способ вернуть причитающиеся по закону денежные средства.

Также можно получить вычет, как бы вперед, предоставив в налоговую инспекцию декларацию 3-НДФЛ с пакетом необходимых документов и написав заявление на получение вычета через налогового агента (работодателя). Налоговая инспекция после проверки выдает Вам специальное уведомление, на основании которого работодатель перестает удерживать с Вас НДФЛ. (НДФЛ).

Все взаимоотношения между налогоплательщиком, то есть Вами, и государством в части вычета на обучение регулируются статьей 219 Налогового Кодекса РФ: Социальные налоговые вычеты. Таким образом государство помогает нам снизить свои расходы на обучение и стимулирует повышать наш образовательный уровень.

Далее более подробно разберем все аспекты оформления и получения социального налогового вычета на образование.

Как написать заявление на предоставление (получение) налогового вычета?

Как написать заявление на предоставление (получение) налогового вычета?

Заявление на предоставление налогового вычетаподается для уменьшения налогооблагаемого дохода заявителя. Размер и порядок получения налогового вычета устанавливается Налоговым кодексом РФ. Как правильно написать заявление на получение налогового вычета, узнаете из нашей статьи.

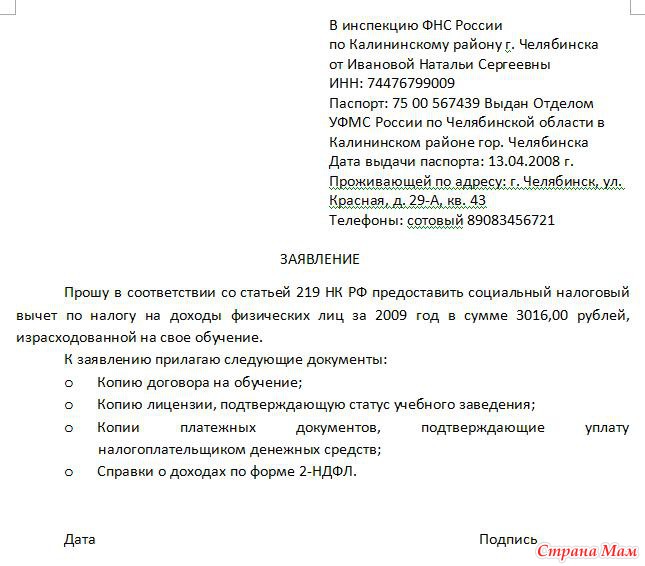

Заявление физического лица о предоставлении вычета: правила заполненияЗаявление на предоставление налогового вычета может быть подано как работодателю, так и в налоговую инспекцию в предусмотренных законом случаях.

На налоговый вычет могут рассчитывать только граждане РФ — налоговые резиденты, получающие облагаемый по ставке 13% доход. Налоговый вычет не положен:

К заявлению обязательно должны быть приложены документы, которые подтверждают информацию, изложенную в заявлении, и полномочия заявителя.

Например, если за налоговым вычетом на ребенка обращается опекун или попечитель, то ему необходимо приложить документ, подтверждающий его права на опеку/попечительство:

Если на получение вычета претендует родитель ребенка, который является единственным, то ему необходимо представить работодателю документ, который подтверждает данный факт:

Скачать заявление

на получение налогового вычета

В шапке заявления необходимо указать следующие сведения:

Далее по центру страницы пишем слово «Заявление».

Ниже следует текст:

«На основании пункта 6 статьи 78 Налогового кодекса РФ прошу вернуть мне сумму излишне уплаченного в ___ году налога на доходы физ. лиц в размере______ в связи с _______(указываете причину).

Далее указываете реквизиты, куда должна быть перечислена излишне уплаченная сумма».

Заявление физического лица о предоставлении налогового вычета должно быть им подписано. Кроме того, необходимо поставить расшифровку подписи и указать дату подачи заявления.

Заявление на налоговый вычет на детей в двойном размере

Скачать заявление

на налоговый вычет на детей

Скачать заявление об отказе

от получения вычета на ребенка

Двойной налоговый вычет на ребенка возможен в случае, если один из родителей отказывается от него в пользу второго родителя.

На сегодняшний день процедура передачи налогового вычета на детей не определена законодательно. Согласно письму 01.09.2009 N 3-5-04/1358@ «О предоставлении стандартного налогового вычета на детей» ФНС России рекомендует первому родителю (претендующему на двойной налоговый вычет) адресовать заявление о получении двойного вычета своему налоговому агенту (работодателю). В заявлении требуется обозначить, что второй родитель отказался от своего налогового вычета в его пользу.

Второй родитель должен подать заявление об отказе от своего вычета и о передаче его первому родителю. Это заявление также необходимо предоставить налоговому агенту (работодателю) первого родителя.

Примерный образец заявления представлен ниже.

В шапке заявления необходимо указать следующие сведения:

Далее по центру страницы пишем слово «Заявление».

Ниже составляем примерно такой текст:

«На основании п. 1.4 ст. 218 Налогового кодекса РФ прошу предоставить мне стандартный налоговый вычет по налогу на доходы физических лиц на моих детей (подопечных)_________________(ФИО и дата рождения детей)_____ в двойном размере в связи с отказом моей супруги (супруга) _________ от получения данного вычета.

К заявлению прилагаю документы, подтверждающие право на вычет:

В конце заявления ставите свою подпись, ее расшифровку и дату написания заявления.

Получение налогового вычета по НДФЛ у работодателяКак правило, налоговый вычет по НДФЛ должен быть предоставлен ФНС по окончании налогового периода – после того как будет подана декларация 3-НДФЛ.

Но есть второй вариант – когда вы предоставляете работодателю заявление и уведомление из налоговой инспекции о том, что вы можете претендовать на получение вычета. И после этого работодатель будет выплачивать вам заработную плату без удержания налога на доходы, пока это будет позволять сумма налогового вычета. Срок возврата налогового вычета переносится с конца календарного года (как это бы сделала ФНС) на период подачи документов.

Но этот вариант осложнен тем, что в налоговую вам придется идти 2 раза: первый – для подачи документов на получение уведомления о налоговом вычете; второй – за получением уведомления, так как у ФНС есть право на рассмотрение документов в течение 1 месяца.

Заявление на получение уведомления о налоговом вычете

Скачать заявление на получение

уведомления о налоговом вычете

Ниже представлен образец заявления, которое подается в ФНС для получения уведомления. Образец и бланк заявления можно найти в налоговой инспекции.

В шапке заявления необходимо указать следующие сведения:

Далее по центру страницы пишем слово «Заявление».

Ниже должен следовать такой текст:

«В соответствии с пунктом 3 статьи 220 НК РФ, прошу подтвердить право на получение имущественного налогового вычета по налогу на доходы физических лиц на 20____год».

Далее заполняются сведения об объекте недвижимости.

В конце заявления ставите свою подпись, ее расшифровку и дату написания заявления.

Образец такого заявления можно получить в ФНС.

Заявление на предоставление имущественного налогового вычета

Скачать заявление на получение

уведомления о налоговом вычете

В шапке заявления необходимо указать следующие сведения:

Далее по центру страницы пишем слово «Заявление».

Ниже идет следующий текст:

«В соответствии со статьей 220 НК РФ прошу предоставить имущественный налоговый вычет в части произведенных расходов, направленных на: (указывается, например, приобретение доли в квартире или строительство нового объекта недвижимости и т. д.)».

Далее заполняются сведения о прилагаемых документах.

Если имущество приобретено в совместную собственность, то дополнительно надо приложить заявление о договоренности совладельцев о распределении между ними имущественного вычета.

В конце заявления ставите свою подпись, ее расшифровку и дату написания заявления.

Этот образец заявленияна налоговый вычет является предельно общим. В зависимости от конкретной ситуации данные в нем детализируются.

Просмотров страницы: 272

Вы прочитали статью: Как написать заявление на предоставление (получение) налогового вычета?

15 декабря, 2015 - 15:51

С 1 января 2016 года граждане смогут получить социальные вычеты на лечение и обучение у работодателя, то есть, не в виде возврата средств на расчетный счет по окончании налогового периода, а в виде освобождения от уплаты НДФЛ с зарплаты. Сейчас такая возможность есть только у тех, кто заявляет имущественный вычет при покупке жилья. Чтобы работодатель не удерживал налог с заработной платы необходимо подать ему письменное заявление и подтверждение права на получение социальных вычетов, выданное инспекцией. Вычеты налоговый агент будет предоставлять, начиная с месяца обращения работника.

Для удобства граждан Федеральная налоговая служба разработала типовую форму заявления о подтверждении права налогоплательщика на получение социальных вычетов по расходам на лечение и обучение, с которой можно ознакомиться на сайте .

Социальный налоговый вычет на обучение предоставляется в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях:

Социальный налоговый вычет на лечение предоставляется в сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, ему, его супруге (супругу), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в соответствии с Перечнем медицинских услуг, утвержденным Правительством Российской Федерации), а также в размере стоимости лекарственных препаратов для медицинского применения, назначенных им лечащим врачом и приобретаемых налогоплательщиком за счет собственных средств.

Порядок заявления вычетов (далее льгота, преференция, НВ) в 2017 году по сравнению с 2016 существенных изменений не претерпит и будет осуществляться по правилам, установленным ранее. Это же касается и получения НВ ребенка (детей). Рассмотрим более подробно какие налоговые вычеты предоставляются на детей (как совершеннолетних, так и нет), что для этого требуется и какие отличительные особенности установлены для данных видов НВ.

Виды НВ за детей В 2017 году родители (родитель) может заявить за своих детей (ребенка) следующие виды налоговых вычетов:

В 2017 году родители (родитель) может заявить за своих детей (ребенка) следующие виды налоговых вычетов:

Основной вид вычета, ориентированный на граждан, имеющих детей и предоставляемый вне зависимости от каких-либо затрат (как в случае с обучением или лечением).

Предоставляется при осуществлении налогоплательщиком затрат на обучение своих детей.

Суть данной льготы – возврат средств за проведенное лечение или покупку лекарств.

Предоставляется за приобретенное и оформленное в собственность ребенка недвижимое имущество (квартиру, комнату, жилой дом).

Стандартный налоговый вычет на ребенкаВ отличие от иных видов вычетов, привязанных непосредственно к осуществлению каких-либо затрат, данная преференция предоставляется гражданам, имеющих детей, вне зависимости от каких-либо затрат.

Условия получения преференции

На кого предоставляется льгота

НВ предоставляется как на собственных, так и на усыновленных и взятых под опеку детей. В случае, если ребенок не является учащимся, то льгота предоставляется по достижении им совершеннолетия, если ребенок обучается по очной форме, или является курсантом, интерном, аспирантом или ординатором н/в будет предоставляться по достижении указанными лицам 24-летнего возраста.

Особенности получения стандартного НВ

У Сергеевой А.В. есть двое несовершеннолетних детей, один из которых является инвалидом. З/п Сергеевой в месяц составляет 45 000 руб. Она вправе претендовать на НВ в размере 13 400 руб. 12 000 руб. за ребенка-инвалида и 1400 руб. за второго ребенка.

Если Петрова заявит НВ через работодателя:

Без НВ Сергеева получает на руки 34 800 руб. (40 000 х 13%). При применении НВ НДФЛ будет высчитываться не со всей з/п, а с уменьшенной на н/в – 26 600 руб. (40 000 – 13 400). Таким образом она будет получать в месяц 36 542 руб. (40 000 – (26 600 х 13 %)).

Сумма НВ за месяц составит 1 742 руб. (13 400 х 13%).

Льготу получать Сергеева сможет до сентября, так как именно в этом месяце ее доход превысит предельно установленный лимит. Таким образом, за 8 месяцев она сэкономит 13 936 руб.

Также Сергеева может получить всю сумму льготы единовременно, по окончании года через налоговую инспекцию.

Через налоговый орган:

Родитель, потративший средства на оплату обучения своего ребенка (детей) вправе возместить часть данных затрат.

Необходимо отметить, что в случае, если на момент оплаты учебы доходы отсутствовали, а на момент заявления НВ были, налоговая скорее всего откажет в предоставлении данной льготы.

В случае, если учеба была оплачена за счет маткапиталла получить НВ также не получиться.

Максимальная сумма, которую получит заявитель на руки – 15 600 руб. за ребенка. Необходимо отметить, что данный НВ не привязан к остальным социальным и, в том числе, к НВ за свое обучение. То есть гражданин может в одном году заявить льготу, допустим, за свое лечение и обучение в сумме не больше 120 000 руб. и по 50 000 руб. за обучение каждого из детей.

Смирнова А.К. имеет 3 детей, обучающихся в ВУЗах по очной форме. Сумма затрат на каждого из детей за год составила 85 000 руб. Итого за 3 детей Смирнова заплатила в 2016 году 255 000 руб. НВ, полагающийся Смирновой, в данном случае составит 150 000 руб. за 3-х детей. Итого максимальная сумма возврата на руки составит 46 800 руб. (15 600 х 3)

Особенности соцвычета за обучение детей

При оплате лечения детей (в том числе и дорогостоящего), а также приобретения лекарств, родитель вправе обратиться за возмещением вышеуказанных затрат.

Степанов В.В. в 2016 году оплатил лечение своей дочери в сумме 150 000 руб. (не относящееся к дорогостоящему). Максимальный размер НВ составит 120 000 руб. (по всем соцвычетам). Таким образом, предельный размер возмещенных затрат составит 15 600 руб.

В 2016 году з/п Степанова составляла 55 000 руб. в месяц, сумма НДФЛ удержанной с зарплаты – 7 150 руб. За год с з/п Степанова было удержан налог в сумме 85 800 руб. Так как сумма НДФЛ, уплаченная за год, больше суммы НВ, положенного Степанову, он может получить всю сумму льготы единоразово.

Особенности соцвычета за лечение детей

Аналогичен порядку получения НВ по обучению детей

Имущественный НВ при приобретении недвижимости в собственность детейИванов А.А. в 2016 году купил 1-ую квартиру и оформил ее на своего несовершеннолетнего сына. Ранее Иванов НВ не заявлял. Стоимость квартиры составила 2 млн.руб. Таким образом сумма НВ за приобретение квартиры составит 260 000 руб.

З/п Иванова в месяц составляет 63 000 руб. из них 8 190 руб. отчисляется в бюджет НДФЛ. Общая сумма НДФЛ за год составила 98 280 руб. Так как исчисленного в бюджет подоходного налога не хватает для единоразового получения НВ, остаток 161 720 руб. перейдет на последующие периоды.

Особенности имущественного НВ

Получение имущественного НВ

Через налоговый орган:

Если у вас имеются какие-либо вопросы по поводу предоставления налогового вычета на ребенка или вам требуется помощь в заполнении формы 3-НДФЛ и подготовке других документов на вычет, то наш дежурный юрист онлайн готов бесплатно вас проконсультировать.

Ваша оценка данной статье: