Категория: Инструкции

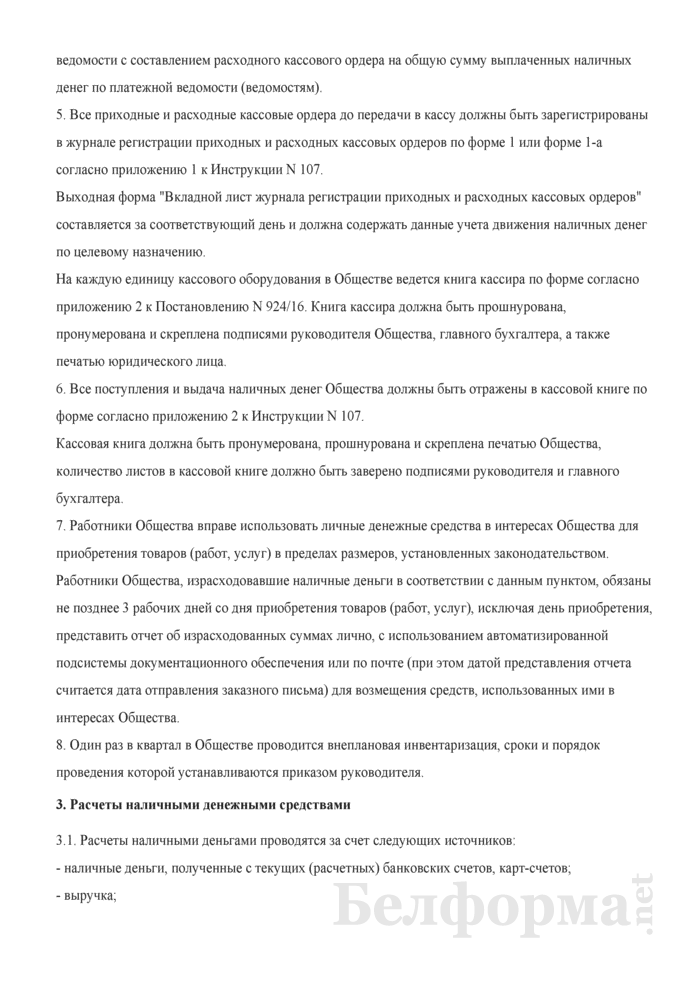

6. Документальное оформление кассовых операций (КО-1, КО-2, кассовая книга).

7. Учет денежных средств в кассе (регистр синтетического и аналитического учета по счету 50).

8. Учет денежных средств в пути (регистр синтетического и аналитического учета по счету 57, препроводительная ведомость).

Деятельность юридических лиц и индивидуальных предпринимательств неразрывно связана с движением денежных средств.

В процессе хозяйственной деятельности организация получает денежные средства от покупателей и заказчиков за поставленные товары, выполненные работы, предоставленные услуги.

Организация денежные средства использует:

1. Для расчетов с поставщиками и подрядчиками за приобретаемые активы, выполненные работы, оказанные услуги;

2. Для расчетов с бюджетом по налоговым платежам;

3. Для выплаты заработной платы сотрудникам;

4. Для выдачи денежных средств в под отчет;

5. Для выплаты дивидендов учредителям;

6. Для оплаты оказываемых услуг (реклама, аудиторские услуги, консультационные услуги и т.д.).

Основная часть расчетов осуществляется в безналичном порядке. Для хранения денежных средств и проведения операций по их движению, организации открывают счета в банках. Порядок открытия счетов и их виды устанавливает НБРБ (постановление НБРБ N40).

В зависимости от системы расчетов, характера деятельности организации банки открывают следующие типы счетов:

Для открытия текущего счета юридические лица и ИП предоставляют следующие документы:

1. Заявление на открытие расчетного счета;

2. Копию устава или копию свидетельства о государственной регистрации;

3. Карточку с образцами подписей должностных лиц, имеющих право подписи документов для проведения расчетов, и оттиски печатей.

Основанием для открытия счетов является договор, который заключается в письменной форме. Открытому банковскому счету для клиента присваивается соответствующий номер. Один экземпляр документов передается клиенту.

Операции по движению денежных средств на расчетном счете в банке оформляется расчетно-платежными документами. Перечень и формы документов устанавливаются НБРБ и обслуживающим банком.

Основными документами по зачислению денежных средств на расчетный счет и их списание являются:

1. Платежное поручение;

2. Платежное требование;

3. Платежное требование-поручение;

4. Объявление на взнос наличных;

5. Заявление на получение наличных денег;

7. Платежный ордер (мемориальный ордер).

Платежное поручение - это платежная инструкция, по которой банк поручению плательщика осуществляет перевод денежных средств со счета плательщика на счет получателя (бенефициара).

Платежное поручение выписывается владельцем счета, который поручает банку списать денежные средства с его счета и зачислить на счет бенефициара в сумме и валюте, указанной в документе.

Платежное поручение выписывается на перечисление денежных средств в бюджет, ФСЗН, при перечислении поставщикам и подрядчикам авансовых платежей.

Платежное требование - это платежная инструкция, в которой содержится требование бенефициара к плательщику об уплате указанной суммы денежных средств

Платежное требование выписывает бенефициар и предъявляет его в обслуживающий банк на инкассо для получения денежных средств.

Инкассо - банковская операция, по средством которой банк берет на себя обязательства, списать денежные средства с плательщика и зачислить на счет бенефициара.

Платежное требование-поручение - это платежная инструкция, которая выписывается получателем и предоставляется плательщику, минуя банк. Плательщик, получив платежное требование-поручение дает согласие на оплату путем подписи и печати, и передает его в свой обслуживающий банк.

Основными реквизитами платежной инструкции являются:

1. Назван документа;

3. Сумма платежа;

5. Назначение платежа;

6. Сведения о плательщике (название, номер счета в банке, учетный номер);

7. Сведения о бенефициаре.

Для получения наличных денежных средств в банк предоставляется заявление и денежный чек. Наличные денежные средства организации могут получить в банке для выдачи в под отчет, з/п. Денежный чек - документ, предназначенный для получения денежных средств в кассу из банка.

Объявление на взнос наличными - документ, предназначенный для внесения наличных денежных средств в кассу банка.

Платежный (мемориальный) ордер - внутренний банковский документ, служащий основанием для записи по счетам клиента в бухгалтерском учете банка.

Все операции, проведенные банком по зачислению и списанию денежных средств, отражаются выписке банка. Выписка банка является вторым экземпляром банковского счета и содержит следующие обязательные данные:

1. Дата выписки банка;

3. Дата предоставления предыдущей выписки;

4. Реквизиты организации клиента;

5. Реквизиты банка;

6. Остаток денежных средств на расчетном счете на начало и конец (входящий и исходящий остаток);

7. Номер документа;

8. Суммы проведенных операций по расчетному счету с их расшифровкой;

9. Сумма по документу.

Операции по зачислению денежных средств на счет клиента отражаются в выписке банка по кредиту, по дебету - списание.

Операции, на основании которых производится зачисление и списание, на основании документа, в выписку указывается путем определенных цифровых кодов:

1. Платежное поручение;

2. Платежное требование;

4. Инкассовое поручение;

6. Платежный (мемориальный) ордер.

Для работы с обслуживающим банком многие организации устанавливают программу "Клиент-банк". С помощью этой программы все платежные поручения и другие документы передаются в банк для исполнения, а в конце рабочего дня клиент получает выписку со счета. Данные программы экспортируются в бухгалтерскую программу.

Система "Клиент-банк" позволяет осуществлять следующие операции:

1. Формировать и передавать по каналам связи платежные документы;

2. Получать сведения о движении денежных средств на счета;

3. Направлять в банк списки работников для зачисления з/п на их личные платежные карты;

4. Осуществлять перечисление денежных средств на корпоративные карточки для оплаты расходов;

5. Осуществлять электронную переписку с банком.

Для учета операций по движению денежных средств на текущих счетах в банке типовым планом счетов предусмотрен счет 51. Дебетовое сальдо по 51 счету отражает остаток денежных средств на начало учетного периода.

Зачисление (поступление) денежных средств отражается по дебету, списание - по кредиту.

Основная корреспонденция по учету денежных средств:

Учредительский договор, приказ, выписка банка, платежное поручение

При составлении регистров синтетического и аналитического учета по счету 51 в регистрах нет необходимости по каждой операции указывать Дт и Кт 51 счета. Поэтому в учетных регистрах предусматривается один корреспондентский счет:

1. При зачислении денежных средств на счет, указывается кредитуемый счет;

2. При списании - дебетуемый счет.

Организации кроме расчетных счетов могут открывать в банках специальные счета. К специальным счетам относят: депозитные счета, счета в драгоценных металлах, специальные счета денежных средств целевого назначения.

Для учета денежных средств специального назначения есть счет 55 " Специальные счета в банках". Счет активный, сальдо дебетовое.

К счету 55 предусмотрены 3 субсчета:

· 55-1 "Депозитные счета";

· 55-2 "Счета в драгоценных металлах";

· 55-3 "Специальный счет денежных средств целевого назначения".

На 55-1 учитывается наличие и движение денежных средств вложенные в банковские вклады на условии срочности, платности и возвратности. Депозит может быть открыт в национальной и иностранной валюте.

Зачисление: Д55-1 К51(52).

На сумму начисленных % за хранение денежных средств на депозитном счете: Д76-4 К91-1.

На сумму полученных % за хранение на депозитном счете: Д51 К76-4.

Аналитический учет ведется по каждому депозитному вкладу.

На счете 55-2 счета в драгоценных металлах учитывается наличие и движение драгоценных металлов и драгоценных камней, приобретенных организацией и хранящиеся на счетах в банках.

Драгоценные металлы делятся на 2 группы:

1. Наличные - это монеты, банковские и мерные слитки с определенными индивидуальными признаками.

2. Безналичные - драгоценные металлы, размещенные и учитываемые на обезличенных депозитных или вкладных металлических счета.

55-3 предназначен для учета наличия и движения денежных средств, полученных в качестве финансовой помощи или государственной поддержки.

Поступление денежных средств отражается: Д55-3 К98.

Использование этих средств отражается по Д счетов расчетов и К55-3.

Аналитический учет ведется по источникам финансирования.

Порядок ведения кассовых операций в РБ регламентируется инструкцией о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами (Инструкция НБРБ номер 107 от 03.2003 г.).

Наличные денежные средства - денежные знаки в виде банкнот и монет НБРБ, находящиеся в обращение и являющиеся законным платежным средством на территории РБ.

Касса - это помещение или место приема-выдачи, хранения наличных денег, кассовых документов.

Кассовые операции включают:

1. Операции по поступлению денежных средств в кассу;

2. По расходу денежных средств из кассы;

3. Составление учетных регистров.

Прием и выдачу наличных денежных средств осуществляет кассир или другое лицо, на которые возложена обязанность ведения кассовых операций.

Для обеспечения сохранности денежных средств, полноты и правильности их учета, с кассиром или другим лицом заключается договор о полной материальной ответственности.

Денежные средства в кассе должны хранится в сейфе, ключ от сейфа находится у кассира, а запасной экземпляр в опечатанном виде у руководителя организации либо у главного бухгалтера.

В торговых организациях используют 2 вида касс:

Операционная касса предназначена для получения платежей от населения за проданные товары. Получение денежных средств в операционную кассу осуществляется с применением специальных компьютерных систем либо с кассовым аппаратом.

Торговая организация, полученные наличные средства от покупателей сдают в банк на открытие расчетного счета. Сдача денежных средств для зачисления на расчетный счет производится:

1. Работником службы инкассации;

2. Непосредственно в обслуживающий банк;

3. В организации мин. связи РБ.

Юридические лица самостоятельно определяют порядок и сроки сдачи денежных средств в банк. Организация обязана проинформировать банк о сроках и размерах сдаваемых наличных денежных средств. Из банка наличные денежные средства организации получают на строго регламентированные цели. Например: на выдачу денежных средств в под отчет, на хозяйственные нужды и т.д.

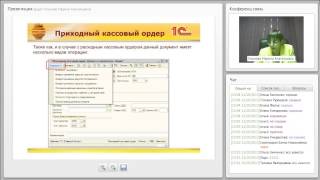

Я документального оформления кассовых операций применяется типовые формы первичных учетных документов:

1. Приходный кассовый ордер (КО-1);

2. Расходный кассовый ордер (КО-2).

Если в организации осуществляются операции с наличной иностранной валютой, то используется КО-1В(валюта) и КО-2В.

Типовые бланки кассовых документов приобретаются в издательстве. Например: Информационный издательский центр по налогам и сборам.

КО-1 и КО-2 выписываются бухгалтером и передаются в кассу для использования. КО-1 является основанием для получения денежных средств в кассу, КО-2 - основанием для выдачи денежных средств из кассы.

Для сводного учета движения денежных средств используется кассовая книга. В кассовой книге учет ведется кассиром. Кассовая книга подразделяется на 2 идентификационных документа:

1. Собственно кассовая книга;

2. Отчет кассира (отрывной лист).

При ручной регистрации оба документа составляется под копирку. В конце рабочего дня отчет кассира отделяется от кассовой книги и вместе с КО-1 и КО-2 и приложениями к ним, сдается в бухгалтерию. Кассовая книга открывается на год. Она должна быть прошнурована, пронумерована, количество листов заверяется подписями руководителя, главного бухгалтера, и скрепляется печатью.

Основные реквизиты кассовой книги:

· От кого получена;

· Номер корреспондирующего счета;

· Остаток на начало;

· Итого по приходу;

· Итого по расходу;

· Остаток на конец.

Для учета движения денежных средств в кассе типовым планом счетов предусмотрен активный счет 50 "Касса". По Д отражается поступление денежных средств, по К - выбытие. Сальдо - дебетовое, отражает наличие денежных средств в кассе.

Основанием для учета операций по 50 счету является отчет кассира с приложенными документами. На основании проверенного отчета кассира составляются учетные регистры по счету 50.

Основная корреспонденция по отражению в учете кассовых операций:

Оборотная ведомость (главная книга)

Бухгалтерская отчетность, бухгалтерский баланс, отчет о движении денежных средств

Возникают ситуации, когда денежные средства из кассы выбыли либо списаны с одного расчетного счета, но еще не зачислены на другой счет.

Данные операции учитываются на счете 57 "Денежные средства в пути".

К данному счету открываются следующие субсчета:

· 57-1 - инкассированные денежные средства;

· 57-2 - денежные средства для приобретения иностранной валюты;

· 57-3 - денежные средства в иностранных валютах для реализации.

(Смотри следующую тему).

Постановлением Правления Национального банка Республики Беларусь от 29.03.2011 № 107 утверждена Инструкция о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь (далее — Инструкция о кассовых операциях), а постановлением этого же органа от 30.03.2011 № 112 утверждена Инструкция об организации наличного денежного обращения в Республике Беларусь.

В Инструкции о наличном обращении отменена обязанность банков по установлению субъектам хозяйствования лимита остатка кассы, порядка и сроков сдачи выручки, размера расходования наличных денег из выручки.

Порядок использования выручки юридическими лицами, индивидуальными предпринимателями, частными нотариусами, а также необходимость установления порядка и сроков сдачи выручки самими юридическими лицами, подразделениями, индивидуальными предпринимателями, открывшими текущие (расчетные) банковские счета, частными нотариусами определены в Инструкции о кассовых операциях.

Таким образом, лимиты остатка кассы не будут устанавливаться ни банками, ни юридическими лицами.

Вместе с тем согласно п. 12 Инструкции о кассовых операциях юридические лица, подразделения, индивидуальные предприниматели, открывшие текущие (расчетные) банковские счета, частные нотариусы будут самостоятельно определять порядок и сроки сдачи выручки (в том числе для уполномоченных лиц) в приказе руководителя юридического лица, подразделения или лица, им уполномоченного, оформленном в письменном виде.

При этом сроки сдачи выручки для уполномоченных лиц должны устанавливаться не реже 1 раза в 7 календарных дней (п. 15 Инструкции о кассовых операциях).

Полный текст статьи доступен только для подписчиков журнала

оформить подписку на журнал

ИЗМЕНЕНИЯ ПРИ ОСУЩЕСТВЛЕНИИ РАСЧЕТОВ НАЛИЧНЫМИ ДЕНЕЖНЫМИ СРЕДСТВАМИ В РЕСПУБЛИКЕ БЕЛАРУСЬ В 2011 ГОДУ,

ВКЛЮЧАЯ РАСЧЕТЫ С ИСПОЛЬЗОВАНИЕМ КАССОВЫХ СУММИРУЮЩИХ АППАРАТОВ, СПЕЦИАЛЬНЫХ КОМПЬЮТЕРНЫХ СИСТЕМ И (ИЛИ) ПЛАТЕЖНЫХ ТЕРМИНАЛОВ

При осуществлении расчетов наличными денежными средствами произошли ряд изменений в:

- порядке оформления кассовой дисциплины на предприятии;

- порядке оформления операций в части осуществления хозяйственных расходов

- порядке оформления поступления наличных денежных средств через кассовые суммирующие аппараты, специальные компьютерные системы и (или) платежные терминалы.

ПОРЯДОК ОФОРМЛЕНИЯ КАССОВОЙ ДИСЦИПЛИНЫ ПРЕДПРИЯТИЯ

С 1 июля 2011 г. нормативно-правовое регулирование вопросов ведения кассовых операций определено Инструкцией о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной постановлением Правления Нацбанка Республики Беларусь от 29.03.2011 № 107 (далее - Инструкция № 107).

Инструкцией № 107 отменены ограничения по использованию наличных денег из выручки. Выручка может быть использована организацией для обеспечения текущих потребностей (в т.ч. для проведения расчетов по платежам в бюджет, государственные внебюджетные фонды) и в размерах, установленных законодательством для осуществления предстоящих расходов (при наличии таких размеров). Организации не имеют права накапливать выручку сверх установленных законодательством размеров для осуществления предстоящих расходов.

С момента вступления в силу Инструкции № 107 юридические лица, подразделения, открывшие текущие (расчетные) банковские счета, самостоятельно определяют порядок и сроки сдачи выручки. Перечисленные условия должны быть указаны в приказе руководителя юридического лица, подразделения или лица, им уполномоченного, открывшего текущий (расчетный) банковский счет, оформленном в письменном виде. Кроме того, названные субъекты должны уведомить обслуживающий банк об указанных условиях.

Помимо приказа руководитель юридического лица, подразделения (или лицо, им уполномоченное), открывший текущий (расчетный) банковский счет, должен установить своим решением:

- размер потребности в разменных наличных деньгах (при необходимости) на одно рабочее место кассира, уполномоченное лицо;

- время начала подготовки и формирования инкассаторской сумки с учетом выписки соответствующих сопроводительных документов и последующей передачи службе инкассации (в случае сдачи выручки работникам службы инкассации);

- время сдачи выручки кассирами главному (старшему по должности) кассиру;

- время начала подготовки выручки для последующей сдачи в обслуживающий банк, в организацию Министерства связи и информатизации РБ либо работникам службы инкассации (при отсутствии должности главного (старшего) кассира).

Расходование наличных денег из выручки запрещено в следующих случаях:

- наложение ареста и обращение взыскания на денежные средства организации, находящиеся на текущих (расчетных) банковских счетах, и приостановление операций по ним;

- наличие картотеки к внебалансовому счету «Расчетные документы, не оплаченные в срок».

Не имеют права расходовать наличные деньги из выручки на любые цели ликвидируемые организации, в отношении которых приняты решения о прекращении деятельности либо открыто конкурсное производство.

Меры ответственности. Нарушение юридическим лицом или индивидуальным предпринимателем порядка ведения кассовых операций, выразившееся в накоплении в кассе наличных денежных средств в белорусских рублях, иностранной валюте сверх установленных обслуживающими банками лимитов остатков касс влечет наложение штрафа в размере от 10 до 30 базовых величин (БВ) (п.1 ст.11.7 Кодекса Республики Беларусь об административных правонарушениях (далее - КоАП)).

Примерная фора приказа:

Об установлении сроков и размерах сдачи наличной выручки в банк.

В связи с вступлением в силу с 1 июля 2011г. инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной постановление Правление Национального банка Республики Беларусь от 29.03.2011г. №107

Установить с 1 июля 2011г.:

- срок сдачи наличной выручки в банк один раз в 7 календарных дней;

- размер наличной выручки планируемой для сдачи в банк – 5 000 000 бел. руб.;

В связи с принятием Постановления Правления Национального банка Республики Беларусь № 107 от 29.03 2011 «Об утверждении Инструкции о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь и о признании утратившими силу некоторых постановлений Правления Национального банка Республики Беларусь и их отдельных структурных элементов»

1. Установить, что сдача наличной денежной выручки осуществляется:

1.1. работникам службы инкассации;

1.2. в кассу предприятия для осуществления выплат работникам на следующие цели:

1.2.1. выплату заработной платы, пособий;

1.2.2. командировочных; расходов

1.2.3. на хозяйственные и иные нужды.

2. Установить срок сдачи наличной денежной выручки не реже одного раза в неделю, в рабочие дни. Время сдачи выручки устанавливается согласно договору с банком, проводящим инкассацию.

3. Время начала подготовки и формирования инкассаторской сумки с учётом выписки соответствующих сопроводительных документов и последующей передачи службе инкассации -не ранее чем за 1 (один) час до времени установленного для заезда инкассации. Работники ответственные за проведение сдачи выручки должны обеспечить подготовку сумки с денежными средствами за 20 минут до приезда инкассаторов.

4. В дни установленные для выплаты заработной платы, пособий выручка может не сдаваться службе инкассации и направляться на эти цели в полном объёме.

5. Вся выручка поступившая в кассы на время установленное пунктом 3 настоящего приказа, за исключением сумм необходимых для обеспечения потребности в разменных наличных деньгах в сумме, не превышающей ХХХХХХХ (Сума прописью) рублей на каждое рабочее место на котором установлен кассовый суммирующий аппарат, сдаётся работникам службы инкассации.

5. Назначить ответственными за сдачу выручки службе инкассации……

С приказом ознакомлены: кассир-операционист_____________«__»________2011 г.

ПОРЯДОК ОФОРМЛЕНИЯ ОПЕРАЦИЙ В ЧАСТИ ОСУЩЕСТВЛЕНИЯ ХОЗЯЙСТВЕННЫХ РАСХОДОВ

При осуществлении хозяйственных расходов предприятия должны учесть и соблюдать другую норму Инструкции № 107, указанную в пункте 35 и относящуюся к документальному оформлению хозяйственных расходов на предприятии:

Допускается использование личных денежных средств физических лиц, состоящих в трудовых отношениях с юридическим лицом, подразделением, индивидуальным предпринимателем, частным нотариусом, на основании договоров, заключенных с нанимателем, для осуществления расчетов наличными деньгами в интересах нанимателя. При этом использование личных денежных средств физического лица в интересах нанимателя допускается для приобретения товаров (работ, услуг), необходимых для выполнения ДАННЫМ физическим лицом или ИНЫМИ работниками своих трудовых обязанностей, в пределах размеров, установленных главой 4 настоящей Инструкции.

Как видно из требований данной нормы со всеми работниками предприятия (включая самого директора), осуществляющими хозяйственные расчеты. должны быть заключены договора поручения. Работники банка могут попросить предоставить договор (копию договора) в учреждение банка.

Примерная форма договора:

ДОГОВОР ПОРУЧЕНИЯ N ххх

г. Минск «01» сентября 2011 г.

ООО «ХХХХХ», именуемое в дальнейшем «Доверитель», в лице_____. действующего на основании______________. с одной стороны и ФИО работника, именуемая в дальнейшем «Поверенный», с другой стороны заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. Поверенный обязуется от имени и за счет Доверителя совершать сделки с использованием в расчетах личных денежных средств и в соответствии с конкретными указаниями Доверителя, по приобретению товаров (работ, услуг), необходимых для выполнения самим Поверенным или иными работниками ООО «ХХХ» своих трудовых обязанностей.

1.2. Права и обязанности по сделке, совершенной Поверенным, возникают непосредственно у Доверителя.

2. Права и обязанности сторон

2.1. Поверенный обязан:

2.1.1. лично исполнить данное ему поручение в соответствии с указаниями Доверителя;

2.1.2. сообщать Доверителю по его требованию все сведения о ходе исполнения поручения;

2.1.3. передать Доверителю без промедления все полученное по сделке, совершенной во исполнение поручения по настоящему договору;

2.1.4. после исполнения поручения или при прекращении настоящего договора до исполнения поручения представить отчет с приложением к нему копий чеков и платежных документов, подтверждающих расходы Поверенного, связанные с выполнением поручения по настоящему договору, в срок не позднее 2 дней со дня наступления одного из указанных выше обстоятельств.

2.2 Доверитель обязан:

2.2.1. возместить Поверенному понесенные им расходы, а также обеспечить Поверенного средствами, необходимыми для исполнения поручения в срок;

2.2.2. принять от Поверенного без промедления все исполненное им в соответствии с настоящим договором.

3. Ответственность сторон

3.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему договору стороны несут ответственность согласно действующему законодательству Республики Беларусь.

4. Срок действия и порядок прекращения договора

4.1. Настоящий договор вступает в силу с момента его подписания сторонами и действует до ___.________.20___г.

4.2. Настоящий договор прекращается в случае:

4.2.1. отмены поручения Доверителем;

4.2.2. отказа от исполнения поручения Поверенным;

4.2.3. по иным основаниям, предусмотренным законодательством Республики Беларусь.

4.3. Сторона, отказавшаяся от настоящего договора, должна уведомить другую сторону о прекращении договора не позднее чем за 30 дней до предполагаемой даты прекращения договора.

5. Прочие условия

5.1. Все изменения и дополнения к настоящему договору должны быть осуществлены в письменной форме и подписаны сторонами.

5.2. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством Республики Беларусь.

5.3. Настоящий договор составлен в двух экземплярах, по одному для каждой стороны.

7. Юридические адреса, банковские реквизиты и подписи сторон:

ПОРЯДОК ОФРМЛЕНИЯ ПОСТУПЛЕНИЯ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ ЧЕРЕЗ КСА, СКС И (ИЛИ) ПЛАТЕЖНЫЕ ТЕРМИНАЛЫ

При продаже товаров населению предприятия, осуществляющие розничную торговлю, принимают от покупателей наличные денежные средства и (или) банковские пластиковые карточки с обязательным применением кассовых суммирующих аппаратов (далее - КСА) и специальных компьютерных систем (далее - СКС). Модели этих платежных технических средств должны быть включены в Государственный реестр. Данный порядок определен постановлением Совета Министров РБ и Нацбанка РБ от 09.01.2002 № 18/1 «О приеме наличных денежных средств при реализации товаров (работ, услуг) и о некоторых вопросах использования кассовых суммирующих аппаратов и специальных компьютерных систем» (далее - постановление № 18/1).

Постановление № 18/1 утрачивает силу с 14 октября 2011 г. в связи с изданием Положения о порядке использовании кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и о приеме наличных денежных средств, банковских пластиковых карточек в качестве средства осуществления расчетов на территории Республики Беларусь при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденного постановлением Совета Министров РБ и Нацбанка РБ от 06.07.2011 № 924/16 (далее - Положение № 924/16, постановление № 924/16).

Основные термины и определения современного оборудования, используемого для приема наличных денежных средств и (или) банковских пластиковых карточек в качестве средства осуществления расчетов при реализации товаров, выполнении работ, оказании услуг, приведены в СТБ 1393-2003 «Торговля. Термины и определения» (постановление Белстандарта от 28.04.2003 № 22).

Под термином «кассовый суммирующий аппарат» следует понимать электронное устройство, предназначенное для выполнения кассовых операций регистрации расчетов за реализованные товары, для сбора, сохранения и выдачи финансовой информации, а также печати платежных документов (СТБ 1364.1).

Термин «специальная компьютерная система» означает систему, построенную на базе средств вычислительной техники, КСА и каналов связи, предназначенную для выполнения кассовых операций, автоматизации обработки данных при реализации товаров, регистрации, учета, накопления, сохранения этих данных, выдачи финансовой информации, а также для печати (оформления) платежных документов (СТБ 1364.1).

Термин «платежный терминал» приведен в подп.2.31 п.2 Инструкции о порядке совершения операций с банковскими пластиковыми карточками, утвержденной постановлением Правления Нацбанка РБ от 30.04.2004 № 74 (далее - Инструкция № 74), и означает электронное программно-техническое (электронный терминал) или механическое (импринтер) устройство, предназначенное для регистрации операций, совершаемых с использованием банковских пластиковых карточек, с последующим формированием карт-чека.

Кассовое оборудование - кассовый суммирующий аппарат, в т.ч. совмещенный с таксометром, специальная компьютерная система, билетопечатающая машина, используемые для приема наличных денежных средств и (или) банковских пластиковых карточек в качестве средства осуществления расчетов на территории Республики Беларусь при продаже товаров (п.2 Положения № 924/16).

Юридические лица и индивидуальные предприниматели до 1 июля 2012 г. вправе принимать наличные денежные средства при реализации товаров с использованием торговых автоматов без применения кассового оборудования (подп.2.1 п.2 постановления № 924/16).

При продаже товаров с 1 июля 2012 г. юридические лица и индивидуальные предприниматели смогут принимать наличные денежные средства и (или) банковские пластиковые карточки в качестве средства осуществления расчетов на территории Республики Беларусь с применением автоматических электронных аппаратов, торговых автоматов со встроенным кассовым оборудованием для обеспечения регистрации и некорректируемого учета принятых наличных денежных средств и печати платежного документа либо со средством контроля налоговых органов (подп.2.2 п.2 постановления № 924/16).

Постановление № 924/16 вводит новое понятие - средство контроля налоговых органов. Под ним следует понимать специальное электронное устройство для сбора, обработки и передачи информации о денежном обороте посредством сотовой подвижной электросвязи в центр обработки данных. Установку данного средства контроля намечено осуществлять с 1 июля 2012 г. в автоматические электронные аппараты, торговые автоматы. До 1 июля 2012 г. Министерство по налогам и сборам РБ обязано определить порядок установки, обслуживания, снятия средства контроля налоговых органов.

Республиканское унитарное предприятие (РУП) «Информационно-издательский центр по налогам и сборам» осуществляет установку, обслуживание, снятие средства контроля налоговых органов, а также функции центра обработки данных в порядке, определенном Министерством по налогам и сборам РБ (подп.2.3 п.2 постановления № 924/16).

До 1 июля 2013 г. приостановлено действие требования о замене КСА (за исключением КСА, используемых в своей деятельности банками), в т.ч. совмещенных с таксометрами, и билетопечатающих машин, зарегистрированных в налоговом органе, по истечении 6 лет с даты их первой регистрации в налоговом органе (подп.2.4 п.2 постановления № 924/16). Данная мера принята в целях сокращения расходов субъектов хозяйствования на замену кассового оборудования.

Основным документом, регламентирующим порядок регистрации (снятия с регистрации) КСА и (или) СКС в налоговых органах, является Инструкция о некоторых вопросах о регистрации в инспекциях Министерства по налогам и сборам Республики Беларусь кассовых суммирующих аппаратов, специальных компьютерных систем, билетопечатающих машин, таксометров, квитанций, применяемых юридическими лицами и индивидуальными предпринимателями для приема наличных денежных средств и (или) банковских пластиковых карточек в качестве средства осуществления расчетов на территории Республики Беларусь при продаже товаров, выполнении работ и оказании услуг, утвержденная постановлением МНС РБ от 03.09.2004 № 100 (далее - Инструкция № 100).

Кассовые суммирующие аппараты и СКС необходимо регистрировать в инспекциях по месту постановки на учет субъекта предпринимательской деятельности до их применения указанным субъектом и при наличии договора на их техническое обслуживание и ремонт, а также при условии установки на них в порядке, предусмотренном законодательством, средств контроля.

Для регистрации КСА и (или) СКС субъекту хозяйствования необходимо представить в инспекции Министерства по налогам и сборам следующие документы:

- заявление по форме, приведенной в приложении 1 к Инструкции № 100;

- список КСА и (или) СКС, представленных для регистрации в инспекцию Министерства по налогам и сборам по форме, приведенной в приложении 2 к Инструкции № 100;

- акт о снятии показаний контрольных и накапливающих денежных счетчиков с приложением отчета (кассового чека) с показаниями суммирующего денежного счетчика по каждому аппарату (системе) по форме, приведенной в приложении 3 к Инструкции № 100.

Кассовое оборудование подлежит регистрации в инспекции Министерства по налогам и сборам в течение 5 рабочих дней со дня представления вышеуказанных документов.

Регистрацию КСА и (или) СКС, выданных из резерва центра технического обслуживания (далее - ЦТО) на время ремонта вышедших из строя аппаратов и систем, производят в инспекции Министерства по налогам и сборам по месту постановки на учет ЦТО.

При необходимости проведения замены аппарата и (или) системы, сданных в ремонт, на аналогичное оборудование из резервного фонда ЦТО заполняют акт о снятии показаний контрольных и денежных счетчиков перед сдачей (отправкой) в ремонт и при приемке (возврате) из ремонта и при переводе их на нули по форме согласно приложению 5 к Инструкции № 100, который прикладывают к отчету кассира.

За нарушение порядка использования КСА и (или) СКС и (или) платежных терминалов при продаже товаров, а также отсутствие указанного оборудования для приема наличных денежных средств при продаже товаров предусмотрена ответственность для субъектов хозяйствования в виде наложения штрафа на юридическое лицо от 10 до 200 БВ (ст.12.20 Кодекса Республики Беларусь об административных правонарушениях).

По сути, постановление № 924/16 объединило в себе вопросы, регулируемые постановлением № 18/1 и Инструкцией № 103. Поэтому до 14 октября 2011 г. по вопросам отчетности по использованию КСА и СКС необходимо руководствоваться Инструкцией № 103, а с 14 октября 2011 г. - постановлением № 924/16.

Рассмотрим в таблице 1 основные требования и отличия по документальному оформлению при применении КСА и (или) СКС.

в соответствии с требованиями Инструкции № 103 до 14.10.2011г

Графа 6 «Сумма выручки за день (смену) (гр.4 - гр.2)»

Отражают общий оборот по КСА и (или) СКС за день (смену), указанный в фискальном отчете, включающий как суммы принятых наличных денежных средств,

так и суммы средств, снятые с пластиковых банковских карточек. Поскольку показания суммирующих счетчиков КСА и (или) СКС отображают сумму выручки нарастающим итогом, выручку за рабочий день (смену) определяют как разность показаний счетчиков КСА

и (или) СКС на конец и начало рабочего дня (смены)

Графа 7 «Возвращено денежных сумм покупателям (потребителям) по неиспользованным кассовым чекам»

Заполняют в случае возврата покупателю (потребителю) наличных денежных средств, принятых с использованием КСА и СКС. В данной ситуации составляют акт о возврате наличных денежных средств покупателю (потребителю) по форме согласно приложению 2 к Инструкции № 103

Графа 8 «Сдано в кассу (банк)»

Отражают сумму наличных денежных средств, сданную кассиром-операционистом по окончании рабочего дня (смены) в кассу организации. Расчет посредством банковских пластиковых карточек не является расчетом наличными денежными средствами. Следовательно, данные суммы не отражают в гр.8 книги

Графа 9 «Остаток на конец дня (смены)»

Выводят остаток наличных денежных средств на конец дня (смены), который рассчитывают следующим образом: из общего оборота денежных средств за день (смену) (гр.6) вычитают сумму наличных денежных средств, сданную в кассу организации (гр.8), сумму денежных средств, возвращенную покупателям (гр.7), а также сумму денежных средств, снятую за рабочий день (смену) с пластиковых банковских карточек. Исчисленному остатку должен соответствовать фактический остаток наличных денежных средств, находящийся в кассе данного КСА на конец рабочего дня (смены)

Графа 10 «Подпись кассира операциониста»

Записи, указанные в гр.4-9, заверяют подписью кассира (иного уполномоченного лица)

Сумму денежных средств, снятую с банковских пластиковых карточек за рабочий день (смену) и проведенную через КСА и (или) СКС, отражают строкой ниже, т.е. справочно, поскольку указанная сумма включена в общий нарастающий оборот денежных средств в фискальном отчете и участвует в вышеперечисленных расчетах. Как правило, расчеты посредством банковских пластиковых карточек проводят по отдельной секции КСА

и (или) СКС (специально для этого запрограммированной). В этом случае подстрочно заполняют гр.2, 4 и 6 книги, отражающие показания накапливающих денежных счетчиков данной секции на начало и конец рабочего дня, а также оборот за смену (по аналогии с предыдущей строкой).

Расход денежных средств, снятых с банковских пластиковых карточек, в книге кассира-операциониста не отражают, поскольку банковская карточка в данном случае является платежным средством при осуществлении расчетов в безналичной форме и денежные средства с карт-счета покупателя поступают не в кассу, а на расчетный счет торговой организации посредством банковского перевода. Следовательно, гр.7, 8 и 9 книги кассира-операциониста подстрочно не заполняют

Представим на условном примере порядок заполнения книги кассира-операциониста исходя из данных «Z-отчета» за текущий день торговой организации общество с ограниченной ответственностью ООО «ХХХХХ», использующей в своей торговой деятельности КСА марки «Меркурий» и платежный терминал для проведения расчетов с покупателями по банковским пластиковым картам.

По данным книги кассира-операциониста нарастающий оборот на начало текущего дня составил 2 240 361 310 руб. За текущий день выручка от реализации товаров составила:

- при проведении расчетов с покупателями наличными денежными средствами - 20 053 520 руб.;

- проведении расчетов посредством банковских карт - 7 820 000 руб.

Выплаты наличных денежных средств покупателям, возвратившим товар, составили 108 000 руб. В начале текущего дня на размен выдано наличных денежных средств на сумму 100 930 руб.; сдано в центральную кассу для сдачи в банк (инкассация) - 19 000 000 руб. Остаток наличных денежных средств в ящике КСА на конец смены - 1 046 450 руб. В конце смены в кассу сдана наличная выручка текущего дня - 945 520 руб. Нарастающий оборот на конец текущего дня составил 2 268 234 830 руб.

«Z-отчет» за текущий день выглядит следующим образом:

О выполнении Директивы Президента Республики Беларусь от 31 декабря 2010 г. № 4 ”О развитии предпринимательской инициативы и стимулировании деловой активности в Республике Беларусь“ за 2011 год

Лукашенко 11 Завершился рабочий визит А.Лукашенко в Россию 11 А.Лукашенко: в Беларуси не будут дополнительно печататься деньги для выплаты заработной платы 11 Беларусь пока не пойдет на повышение пенсионного возраста - А.

EMAS Group является международной группой компаний с офисами в России (Нижний Новгород), Украине (Киев) и Белоруссии (Минск). Группа специализируется на бизнес-образовании в области менеджмента, маркетинга, финансов и продаж, консалтинге

Сущность демократического социального правового государства обусловливает необходимость проведения сильной социальной политики и использования действенного механизма ее реализации в целях более полного удовлетворения жизненных

Федеральная налоговая служба разрешила многолетний спор между предпринимателями и налоговыми инспекциями по вопросу размера ставки налога на добавленную стоимость (НДС), применяемой при реализации на территории Российской Федерации