Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Бухгалтерские документы и их назначениеАктуально на: 7 ноября 2016 г.

Мы рассказывали в отдельной консультации о бухгалтерских бланках – формах бухгалтерской отчетности, составляемой на основе данных, отраженных в документах бухгалтерского учета. О бухгалтерских документах и их назначении расскажем в нашем материале.

Документы бухгалтерского учета: сущность и значениеОснованием для бухгалтерских записей являются первичные документы. Они оформляются на каждый факт хозяйственной жизни. Первичные учетные документы утверждаются учетной политикой организации. Они могут составляться как по обязательной к применению форме, так и по форме, разрабатываемой организацией самостоятельно.

То есть документы бухгалтерского оформления применяются для фиксирования хозяйственного факта и отражения его в бухгалтерском учете. А вот для систематизации и накопления информации, уже включенной в учетную систему на основании первички, предназначены регистры синтетического и аналитического учета .

Основные бухгалтерские документы включают в себя не только первичную документацию и регистры учета, но и бухгалтерскую отчетность, составляемую на заключительном этапе учетной работы. Бухгалтерская отчетность представляет пользователям информацию об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности.

Реестр бухгалтерских документовОтветить на вопрос, какие бухгалтерские документы должны быть в ООО, не так просто. Их перечень определяется не только требованиями бухгалтерского, налогового и иного законодательства, но и спецификой деятельности каждой конкретной организации. К примеру, если организация занимается оптовой торговлей и является плательщиком НДС, то при каждой отгрузке она формирует товарные накладные и счета-фактуры, а если оказывает услуги – счета-фактуры и акты оказанных услуг.

При этом первичные учетные документы, регистры бухгалтерского учета и бухгалтерская отчетность должны храниться организацией не менее пяти лет после окончания отчетного года (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ ).

При смене руководителя организации производится передача документов бухгалтерского учета в соответствии с установленным организацией порядком.

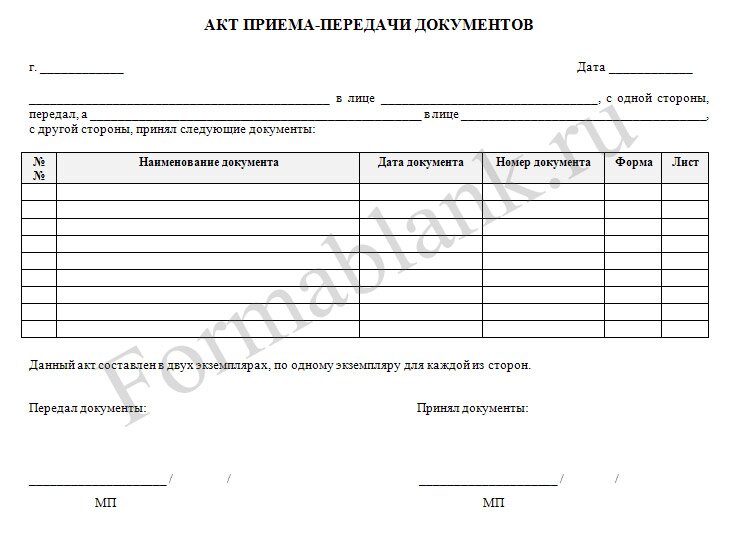

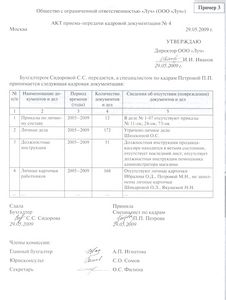

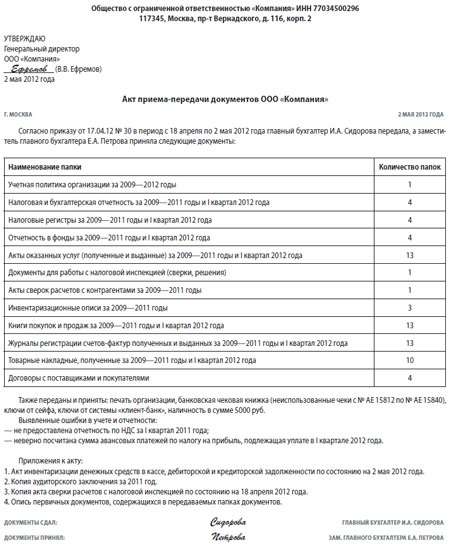

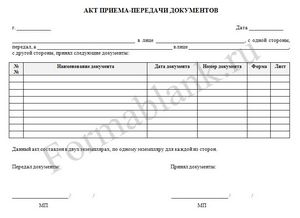

При смене главного бухгалтера бухгалтерские документы, как правило, также передаются новому сотруднику, ответственному за систему учета, по акту приема-передачи бухгалтерских документов, образец которого каждая организация разрабатывает самостоятельно. По-другому этот перечень может именоваться «Реестр бухгалтерских документов при передаче дел», образец которого тоже законодательно не установлен. В нем, естественно, указывается перечень передаваемых документов. Документы в нем могут быть перечислены как пообъектно (при минимальном объеме документов), так и по томам (к примеру, счета-фактуры за 3-ий квартал 2016 года, полученные от поставщиков).

Также читайте:

Акт приема-передачи дел главного бухгалтера — составляемый в произвольной форме перед сменой главного бухгалтера документ. Требования к его составлению в действующих нормативных документах отсутствуют.

Обычно форма такого акта и требования к его содержанию закрепляются в приказе или ином внутрифирменном локальном документе.

Знакомьтесь с внутрифирменными локальными актами с помощью размещенных на нашем сайте статей:

К числу таких требований можно отнести следующие:

Как может выглядеть акт приема-передачи дел главного бухгалтера, расскажем в следующем разделе.

Образец акта приема-передачи дел главного бухгалтераВ акте могут отражаться следующие элементы:

В качестве приложений к рассматриваемому акту выступают результаты инвентаризации, описи передаваемых документов и иные документы. Кроме того, в акте необходимо отразить выявленные в ходе передачи дел учетные и отчетные ошибки и расхождения, а также иные пояснения и замечания (если принимающая или передающая сторона не согласна с отраженной в акте информацией).

Образец акта приема-передачи дел главного бухгалтера вы можете увидеть на нашем сайте.

Прием-передача дел главного бухгалтера — трудоемкая процедура, отнимающая время и требующая дополнительных трудозатрат. Чтобы облегчить данный процесс, работодателю понадобится провести предварительные мероприятия, в том числе:

Акт приема-передачи дел при смене главного бухгалтера составляется в произвольной форме. В его содержание включаются все важные для данной процедуры аспекты (отражение фактов передачи документов, описание учетных и отчетных нюансов и т. д.).

Документооборот в организациях ? неотъемлемая часть хозяйственных процессов. Документы бухгалтерского учета призваны письменно зафиксировать все происходящие на предприятиях события, затрагивающие рабочие моменты.

Сущность и значение бухгалтерских документовТребования законодательства, в частности, положения «Закона о бухгалтерском учете» делают обязательным документирование всех событий в хозяйственной сфере. Документы бухгалтерского оформления применяются для подтверждения совершения каких-либо операций, служат письменным свидетельством происходящих процессов.

Бухгалтерский документ представляет собой бланк, в котором могут быть зафиксированы текущие события, их стоимостная оценка, иные критерии, отличающие хозяйственную операцию.

По видам финансово бухгалтерские документы и их назначение можно классифицировать следующим образом:

Документы, регламентирующие бухгалтерский учет, формируются по порядку составления, то есть делятся на первичные и сводные. Для осуществления бухгалтерских записей основанием являются документы первичного учета. Могут быть сформированы непосредственно на предприятии, а могу быть и получены со стороны ? от поставщиков, покупателей, иных контрагентов. Основные бухгалтерские документы, относящиеся к первичным, – это накладные, платежные, кассовые, банковские и прочие документы. Сводные составляются на основе первичных, содержат обобщенные сведения.

По своему содержанию могут принимать материальные и денежно-расчетные значения. Материальная часть отражает наличие и движение товарных и иных ценностей. Например, акты приемки- передачи. накладные на отпуск товара дают точное представление о видах и количестве перемещаемого имущества. Также дается стоимостная оценка проделанной операции.

Некоторые бумаги относятся исключительно к расчетным. Речь идет о платежных ведомостях. кассовых ордерах. банковских выписках. Информация, которую они несут, имеет исключительно финансовый характер ? состояние расчетов с контрагентами, оплата труда сотрудникам .

До недавнего времени сохранялось требование об обязательном использовании унифицированных форм в учете. Вступление в силу Закона № 402-ФЗ о бухучете дает возможность руководству организаций самостоятельно разрабатывать формы первичных документов. Но при этом сохраняются некоторые требования к наличию обязательных реквизитов. То есть в первичном учете действующим бухгалтерским документом является лишь форма, отражающая следующие сведения:

Для организаций и даже для предпринимателей значение бухгалтерских документов велико. Они не только служат подтверждением свершившихся фактов хозяйственной деятельности, но и помогают определить текущее финансовое состояние фирмы. На их основе субъекты проводят расчеты по налогам, при этом уменьшение налогооблагаемой базы возможно лишь при наличии верно оформленных с точки зрения законодательства документов.

Отсутствие необходимой первички, справок, ведомостей впоследствии может создать немало проблем для организации, вызвав дополнительные вопросы со стороны контролирующих органов. Нередко этот факт служит основанием для пересчета налогооблагаемой базы.

Какие бухгалтерские документы должны быть в ООО для обеспечения текущей работы предприятия? В зависимости от специфики работы, это документы, регламентирующие деятельность предприятия ? приказы, распоряжения, учетная политика. Подтверждением фактов полученных доходов и совершенных расходов служат накладные, счета-фактуры, расчетные ведомости с персоналом. иные кассовые и банковские документы. Для упрощения процедуры учета широко используют оборотные, накопительные ведомости, содержащие обобщающие сведения об однородных операциях.

Передача документов и срок храненияУчитывая, что роль и значение бухгалтерских документов неоспоримы для каждого хозяйственного субъекта, их движение и хранение также должны подчиняться определенным правилам.

Организации самостоятельно составляют график первичного документооборота, включающего в себя следующие этапы:

Указанный график должен содержать оптимальные сроки по обработке полученных данных. При необходимости допускается корректировка установленных периодов.

Хранение первичных документов обеспечивается работниками бухгалтерской службы. При этом при смене ответственных лиц требуется составить акт приема-передачи бухгалтерских документов, образец которого разрабатывается с учетом особенностей фирмы. Но в то же время необходимо сформировать подробный реестр бухгалтерских документов при передаче дел, образец которого будет нести полную информацию об имеющемся объеме операций.

Срок хранения документов различен, зависит от их назначения. Сведения, предоставляющие данные о расчете налогов, должны быть доступны не менее 4-х лет. Заполненные бланки, предоставляющие информацию о сотрудниках, хранятся до 75 лет.

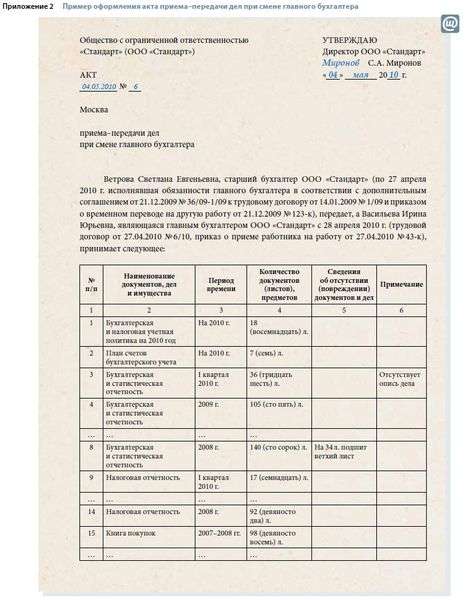

Реестр бухгалтерских документов при передаче дел (образец)

Как передать дела при увольнении главного бухгалтера? Выполнить операцию не так просто, как кажется на первый взгляд. На сегодня не существует единого нормативно-правового акта, регламентирующего процесс. По этой причине предпринимателю придется самостоятельно учесть все нюансы выполнения операции. При осуществлении передачи дел при смене главного бухгалтера, пошаговая инструкция поможет упростить проведение действия.

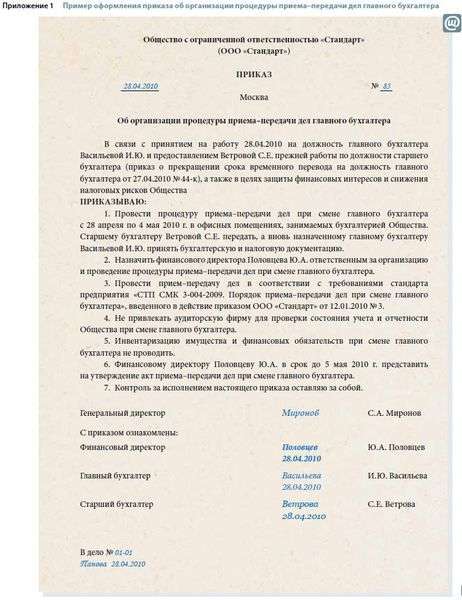

Шаг 1 — Составление приказаДействующее законодательство разрешает организации самостоятельно определить процесс проведения процедуры. Для этого работодатель должен издать приказ.

В документе требуется указать информацию о:

Если главный бухгалтер решает покинуть организацию по собственному желанию, на выполнение процесса отводится не больше 2 недель. За это время необходимо выполнить прием всей документации, провести инвентаризацию и освободить человека от занимаемой должности.

Если трудовой договор с бухгалтером расторгается по инициативе работодателя из-за смены собственника имущества, период, который отводится на проведение операции, существенно увеличивается.

Завершить все процессы требуется в течение 3 месяцев с даты их старта.

Шаг 2 — Прекращение учетных процессовКогда приказ составлен, главный бухгалтер, который отходит от дел, должен ознакомиться с бумагой. К дате, которая присутствует в документации, требуется закончить выполнение всех учетных процессов.

Для выполнения действия нужно:

Чтобы бухгалтер мог покинуть компанию с чистой совестью, должна быть проведена инвентаризация. На необходимость проведения процедуры не влияет наличие договора о материальной ответственности.

Основанием для проведения проверки при смене лиц, на которых возлагалась материальная ответственность за имущество организации, служит действующее законодательство о бухгалтерском учете.

Результаты проведения процедуры фиксируются в акте. Он составляется в 3 экземплярах. Одна копия бумаги остается в бухгалтерии организации. Две других экземпляра передаются должностному лицу, которое покидает компанию, и его преемнику, назначаемому на должность. Бумаги нужно приложить к акту приема-передачи дел.

Если уволившийся специалист нанес вред имуществу предприятия, и во время выполнения деятельности подписал договор о материальной ответственности, ему придется полностью компенсировать размер ущерба.

Если бухгалтер меняется в небольшой организации. выполняется инвентаризация всего имущества, принадлежащего фирме. Производится учет и взятых обязательств. На крупном предприятии выполнить сверку всего имущества не представляется возможным. В этом случае инвентаризация осуществляется выборочно. Можно выполнить проверку по:

Если во время сверки данных нарушений выявлено не было, можно переходить к выполнению следующего шага.

Шаг 4 — ПроверкаСогласно действующему законодательству, акт приема-передачи дел при смене главного бухгалтера, (скачать образец документа можно здесь ) составляется только после завершения всех операций по проверке состояния бухучета организации. Выполнить операцию своими силами не всегда возможно. Чтобы упростить процесс, можно прибегнуть к помощи аудиторской фирмы.

Итогом станет независимое решение о состоянии дел в организации. Если в силу каких-либо причин аудиторская компания не сможет предоставить полный отчет, новому главному бухгалтеру придется самостоятельно анализировать состояние фирмы в выбранной области.

Сотруднику, вступающему в должность, нужно внимательно изучить все операции, которые были проведены за текущий год. Они могут входить в состав отчетности, которую требуется сдавать за 12 месяцев. По этой причине человек должен заранее спланировать, как будет составлять документацию за период, в течение которого не работал в организации.

Согласно положениям нормативно-правовых актов, за допущенные правонарушения в области финансового и налогового законодательства привлечь к ответственности можно в течение года.

Если новому главному бухгалтеру придется самостоятельно проводить проверку компании, он должен обратить внимание на:

Анализ информации позволит сотруднику понять положение дел в компании и выработать методы для выполнения трудовой деятельности.

Шаг 5 — Составление актаВо время смены должностного лица должен быть составлен акт приема-передачи. Он необходим для распределения ответственности во время проведения операции между человеком, покидающим должность, и новым сотрудником, принимающим обязанности. Если составление вызывает затруднения, образец акта приема-передачи документов при смене главного бухгалтера поможет выполнить процедуру.

Бумага фиксирует состояние:

В документе отражаются общие сведения об организации работы компании и характеристике бухгалтерского учета в фирме. В разделе приводится информация об основных нюансах организации деятельности финансового отдела и приводятся данные о перечне присутствующих должностей. Затем указываются сведений о применяемых формах первичной отчетности. Ознакомление с разделом позволит бухгалтеру заранее понять, в какой форме придется выполнять деятельность и с чем иметь дело.

Далее следует описание состояния финансовой стороны компании. Указывается наличие кассы и человека, ответственного за совершение операций с оборудованием. Прописываются нюансы проведения расчета с работниками и состояние остальных отраслей, с которыми будет взаимодействовать главный бухгалтер. Документ включает полный перечень сведений об отчетности и наличия недостачи.

Ознакомление с актом ограждает нового человека от необходимости вчитываться в целый список документации, чтобы разобраться в сложившемся положении.

Завершение процедурыПодписание акта является финальным этапом процедуры. После выполнения действия передача дел считается выполненной. Компания отпускает старого специалиста, а новый приступает к должностным обязанностям. Однако перечень необходимых действий не заканчивается.

Чтобы при выполнении процедуры не возникло проблем. требуется:

Своевременное исправление недочетов в документе поможет новому главному бухгалтеру избежать проблем при осуществлении деятельности.

Выполнение операций после вступления нового бухгалтера в должность значительно упростит дальнейшее ведение деятельности.

Ответственность при смене должностного лицаНа практике нередки случаи, когда после смены руководителя работники отдела сталкиваются с проблемами при распределении обязанностей. По этой причине необходимо знать заранее все нюансы выполнения процесса.

Следует помнить, что действующее законодательство не позволяет привлечь человека, нанятого на должность главного бухгалтера, к ответственности, если он во время выполнения деятельности выявит нарушение правил, которые были допущены предшественником.

В этом случае ответственность ложится на плечи человека, покинувшего должность. Несмотря на то, что он уже оставил пост, бывший сотрудник может понести наказание за совершенное ранее деяние. Однако, если срок уже истек, действия бухгалтера, за которые полагается административная ответственность, останутся безнаказанными.

Согласно положениям нормативно-правовых актов, за допущенные правонарушения в области финансового и налогового законодательства привлечь к ответственности можно в течение года. Если деяние было совершено в иной области, наказание должно быть наложено в течение 2 месяцев. Если срок превышен, виновный сотрудник ответственности не понесет.

Если уволившийся специалист нанес вред имуществу предприятия, и во время выполнения деятельности подписал договор о материальной ответственности, ему придется полностью компенсировать размер ущерба. Однако существуют нюансы. Если в период увольнения человек не был лицом, на которого возлагалась материальная ответственность, величина взыскания будет снижена до размера среднемесячного заработка.

Претендующим на должность нужно помнить, что на бухгалтера могут быть наложены штрафы. Их размер варьируется от 500 до 5 000 рублей. В зависимости от ситуации размер взыскания может быть увеличен. Претендент на должность должен осознавать всю ответственность, которую берет на себя.