Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

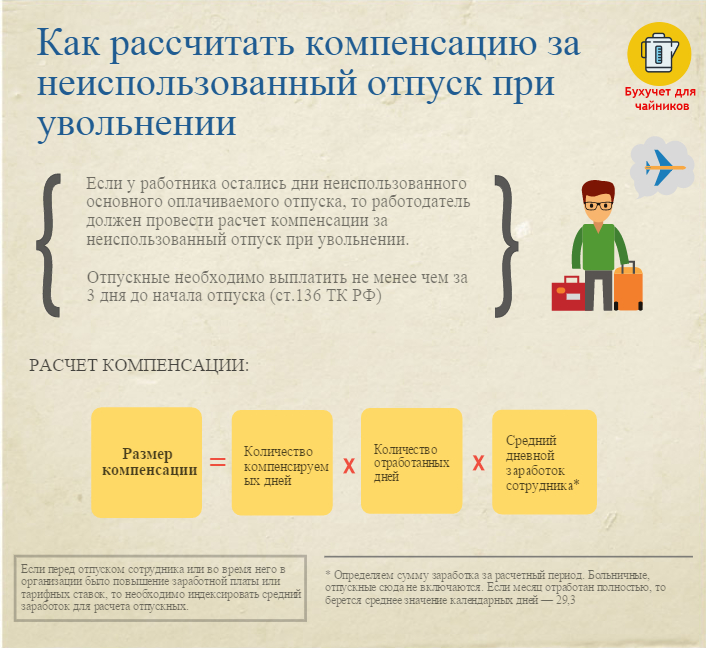

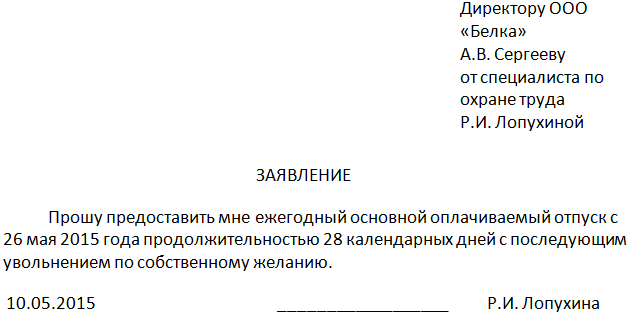

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Калькулятор компенсации за неиспользованный отпуск при увольнении

Независимо от причины увольнения работникам полагается денежная компенсация за весь неиспользованный отпуск. Как рассчитать компенсацию за отпуск при увольнении при помощи онлайн-калькулятора и без? Нужно ли платить НДФЛ с этой выплаты? Как считать число дней, за которое положено возмещение? Ответы на эти вопросы мы проиллюстрировали примерами и формулами. Их вы найдёте в статье.

Как рассчитывается компенсация за неиспользованный отпуск при увольненииСтатья 127 ТК РФ гласит: сотрудник имеет право на компенсацию неиспользованного отпуска при увольнении. В последний день работы он получит полагающиеся выплаты. По общему правилу у каждого работающего человека 28 календарных дней в году на отдых (ст. 114 ТК РФ ). В указанных в законе случаях гражданам полагается дополнительные оплачиваемые дни, либо бонусное время на отдых предусматривает сам работодатель в коллективном договоре и локальных актах фирмы. Часть свыше 28 дней можно заменить материальной выплатой по заявлению сотрудника без увольнения. Сразу отметим, что рабочий год не равняется календарному, отсчёт начинается каждый раз с даты трудоустройства.

Расчёт компенсации за неиспользованный отпуск при увольнении происходит за 28 дней, если сотрудник не отдыхал в отработанном году. Если же часть положенных дней использована, то компенсируются оставшиеся дни. Деньги не выплачиваются, если весь положенный период использован.

Какие суммы берут в расчёт?

Сумма возмещения за неиспользованный отпуск высчитывается как отпускные. Зависит размер выплаты от среднего дневного заработка конкретного работника (СДЗ). Выведя эту величину и умножив на число дней, получим сумму компенсации.

Какие дни берут в расчёт?

Понять, как рассчитать компенсацию за неиспользованный отпуск, можно определив принцип расчёта отпускных дней, которые возмещаются деньгами. Количество таких дней зависит от того, сколько времени в году проработал человек перед увольнением. Отработанные дни в году округляются до месяцев. Если отработано больше половины месяца, стаж для расчёта выплат округляется в большую сторону, если меньше половины - наоборот. Чтобы получить выплаты за 28 дней, достаточно отработать полных 11 месяцев (без округления). Также компенсируют все 28 дней гражданам проработавшим от 5,5 до 11 месяцев и уволенным из-за ликвидации предприятия, призыва в армию или сокращения штата. А вот если работник отработает меньше, чем полмесяца в году, то возмещение он не получит.

Пример: Панфилов И.Л. работает на предприятии с 10 апреля 2013. Каждый рабочий год Панфилова начинается с 10 апреля. Увольняется он с 15 августа 2016. За последний рабочий год он отработал 4 месяца и 5 дней. Округление происходит в меньшую сторону, поскольку отработано меньше половины месяца. При условии, что дни отдыха за предыдущие годы Панфилов уже использовал, компенсация начисляется за 4 месяца. За 4 месяца работы ему полагается 9,33 дня отдыха. Формулу, по которой мы рассчитали неиспользованные дни, смотрите ниже.

Важно! Округление неиспользованных дней трудовым ТК РФ не предусматривается. Руководство фирмы вправе решить округлять дни до целых чисел, но делать это обязано не арифметическим способом, а в пользу работника. Так число 9,32 округляется до 10 целых дней, а не до 9 (письмо Минздравсоцразвития России от 07.12.2005 N 4334-17 ).

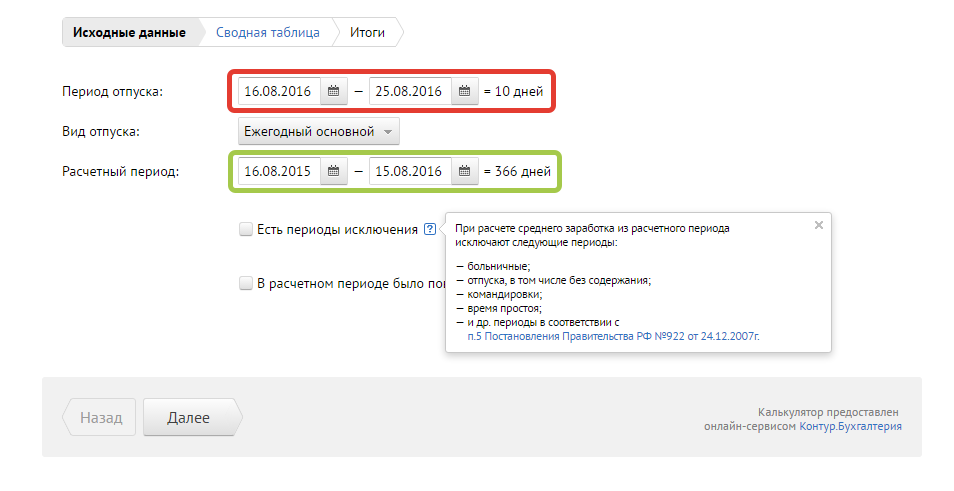

Как пользоваться калькулятором для расчета компенсацииРассчитать компенсацию за неиспользованный отпуск при увольнении поможет калькулятор отпускных на нашем портале (сумма возмещения рассчитывается также, как отпускные).

Приведём пример расчёта с использованием калькулятора - рассчитаем сумму выплат перед увольнением за 10 дней неиспользованного отдыха.

1 шаг - вводим период отпуска

Так как мы рассчитываем денежное возмещение при увольнении, нам важны не конкретные даты начала и конца отпуска, а число компенсируемых дней. Поэтому для удобства обозначим 10-тидневный период, следующий за датой увольнения. Работник увольняется с 15 августа 2016.

Компенсация за неиспользованный отпуск при увольнении рассчитывается по простой формуле:

Где, СДЗ - средний дневной заработок сотрудника.

Средний заработок определяется по правилам ст. 139 ТК РФ. Формула расчёта такова:

Где, СГД - средний годовой доход (выплаты трудового характера за последние 12 месяцев);

12 - количество месяцев для расчёта СДЗ,

29,3 - усреднённое число календарных дней в месяце для расчёта отпускных выплат.

Как итог, получаем сумму, которую зарабатывал сотрудник в день.

Число неиспользованных дней отдыха перед увольнением рассчитывается за всё время работы в фирме, а не только за год увольнения. Посчитать это число за предшествующие годы можно по формуле:

Где, КНД - количество неиспользованных отпускных дней;

ОГ - отработанные годы;

ПДО - положенные отпускные дни в году;

ИДО - использованные дни отпуска за весь период работы.

Если в последнем году отработано меньше 11 месяцев, число неиспользованных дней для возмещения рассчитывают так:

Где, КНД - количество неиспользованных дней;

ПДО - положенные дни отдыха за 12 месяцев;

12 - число месяцев в году.

Пример расчёта компенсации за неиспользованный отпуск при увольнении на основе формулДавайте попробуем рассчитать компенсацию за неиспользованный отпуск при увольнении на примере, а для этого выведем СДЗ и число "неотгулянных" дней при помощи формул (без калькулятора).

Пример: Панфилов И.Л. трудится в ОАО "Синема" с 10 апреля 2013, увольняется 15 августа 2016. Ежегодно Панфилову И.Л. полагается 28 дней отдыха по календарю. За время работы в ОАО "Синема" он использовал 20 дней в октябре 2013, 14 дней в мае 2014, 28 дней в июле 2015. Ежемесячная трудовые выплаты Панфилову И.Л. - 30 000 рублей с учётом премии. Рассчитаем сколько дней отдыха осталось У Панфилова за 2013-2015 гг.:

За трехлетний период с 2013 по 2015 гг. Панфилову И.Л. полагалось 84 дня на отдых (3*28), использовал он 62 дня. Число неиспользованных дней за предыдущие периоды - 22.

Сколько отпускных дней "наработал" Панфилов И.Л. за 2016 г. если отработал он полных 4 месяца (4 месяца и 5 дней округляются в меньшую сторону):

Допустим, по внутренним правилам организации дни для возмещения при увольнении округляются в пользу сотрудника. Тогда за 2016 г. у Панфилова И.Л. не использовано 10 дней. Общее количество дней к возмещению 22 + 10 = 32 дня.

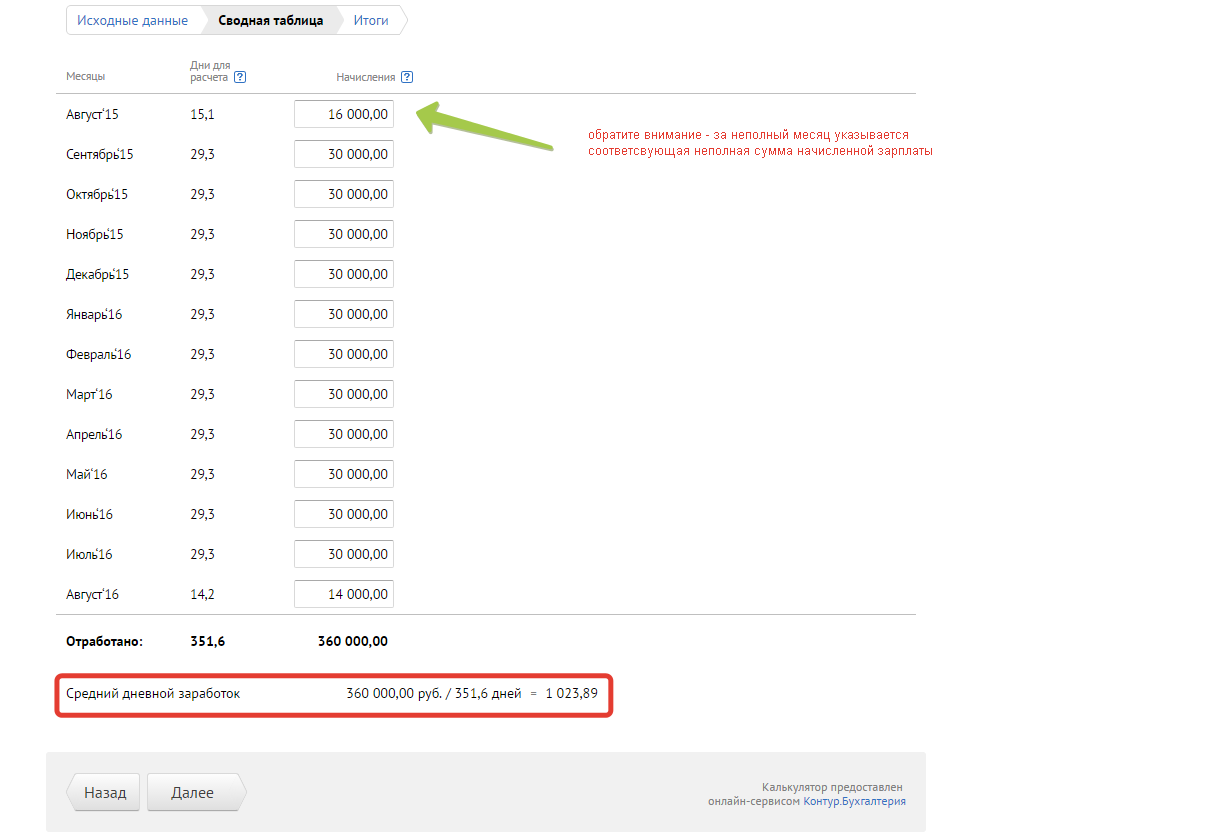

Посчитаем средний заработок Панфилова И.Л. в день. С учётом зарплаты 30 000 рублей, за 12 месяцев он зарабатывает 360 000 рублей:

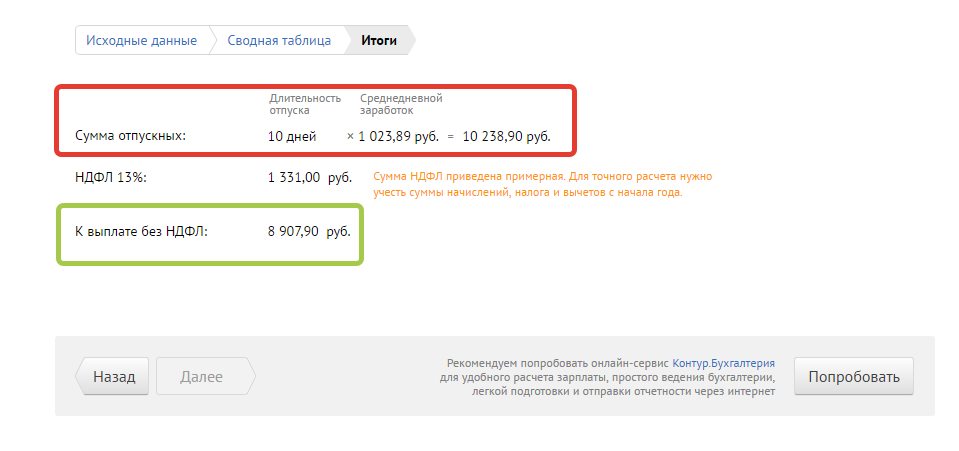

Теперь легко посчитать сумму возмещения за 32 дня:

Перед увольнением Панфилов получит 32 764 рубля 50 копеек возмещения.

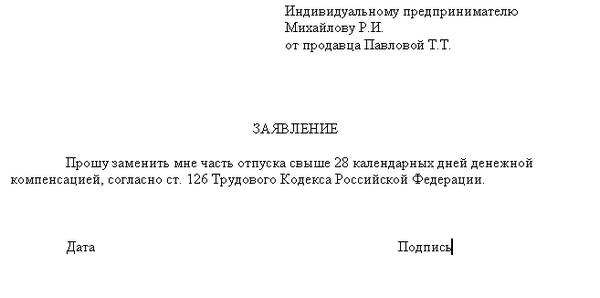

Можно ли заменить отпуск денежной компенсацией без увольненияЗамена отпуска денежной компенсацией без увольнения допустима только в части отпускного периода свыше 28 календарных дней (ст. 126 ТК РФ ). Это происходит по письменному заявлению сотрудника. Заменить деньгами можно дни, превышающие основной отпуск. Получить денежное вознаграждение вместо отдыха могут только те категории сотрудников, которым полагаются дополнительные дни отдыха (инвалиды, педагоги, медики, работники Севера и т.п.). Или если дополнительные дни на отдых предусмотрел работодатель в локальных актах фирмы. И то, не во всех случаях.

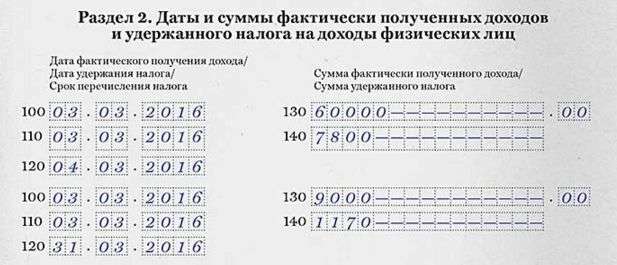

Материальное возмещение за отпуск в полной сумме облагается НДФЛ. Работник получает при увольнении зарплату и компенсацию за вычетом налога. Работодатели в 2016 г. каждый квартал предоставляют в налоговую расчёт по форме 6 НДФЛ. Разберемся, как отразить в этом расчёте суммы компенсации за неиспользованный отпуск.

В форме 6 НДФЛ заполняются отдельно 2 блока строк 100-140: для зарплаты и для компенсации.

Для отражения ЗП:

Для отражения компенсации за неиспользованный отпуск:

В строках 130 и 140 раздела 2 впишите соответствующие суммы.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Очень часто перед работниками бухгалтерии и кадровой службы встает вопрос, как рассчитать неиспользованные дни отпуска, положенные сотрудникам. Также и сами сотрудники порой хотят знать, сколько им положено дней отпуска на какую-либо дату. Как правильно произвести расчет этих дней, не обманув при этом ни работника, ни работодателя? Ниже вы найдете ответ на этот вопрос, мы рассмотрим на примерах различные ситуации, возникающие в процессе трудовой деятельности.

Стаж работы, дающий право на ежегодный оплачиваемый отпускДля того, чтобы отправить работника в отпуск и рассчитать ему отпускные. нужно знать количество дней положенного ему отпуска. А для этого сначала необходимо рассчитать отпускной стаж работника, то есть период работы, дающий право на ежегодный оплачиваемый отпуск. Статья 121 ТК РФ подробно раскрывает, какие периоды следует учитывать при расчете стажа, а какие нужно исключить.

В стаж работы, дающий право на отпуск включаются:

В стаж работы, дающий право на отпуск не включаются:

Отпускной стаж следует считать, начиная со дня приема на работу сотрудника.

Как правило, ежегодный оплачиваемый отпуск предоставляется в количество 28 дней за рабочий год — это основной оплачиваемый отпуск. В некоторых случаях к основному отпуску добавляется еще дополнительный оплачиваемый отпуск. Он предоставляется для некоторых категорий работников, указанных в ТК РФ, подробно о дополнительном оплачиваемом отпуске можно прочитать в статье: «Предоставление дополнительного ежегодно оплачиваемого отпуска «.

Работник имеет право взять отпуск после того, как отработает 6 месяцев. Если сотрудник отработал полные 11 месяцев, то он имеет право на 28 дней основного отпуска.

При подсчете отпускного стажа из отработанного периода вычитаются не учитывающиеся периоды, полученный период выражается в полных месяцах. Неполный месяц округляется до одного месяца, если отработано более половины дней в этом месяце. Если отработано менее половины, то этот неполный месяц не учитывается. Например, если стаж работы, 10 месяцев 10 дней, то 10 дней учитываться не будут. А если отработано 10 месяцев 20 дней, то итого стаж работы будет 11 месяцев.

Формула для расчета неиспользованных дней отпуска

После того, как определен стаж работы, дающий право на отпуск, можно рассчитать количество дней отпуска, положенных согласно этому стажу. Для этого нужно воспользоваться следующей формулой:

Если сотрудник увольняется, то ему положена компенсация за неиспользованные дни отпуска, подробно об этом читайте в статье: «Как рассчитать компенсацию за неиспользованный отпуск ».

Примеры расчета неиспользованного отпуска #1. Если сотрудник был в отпуске без содержанияРаботник Иванов А.М. работает с 10.08.2011. С 10.09.2012 по 30.09.2012 находился в отпуске без содержания. С 01.07.2012 по 28.07.2012 находился в основном оплачиваемом отпуске.

Сколько дней неиспользованного отпуска положено Иванову на 22.04.2013?

Согласно ТК РФ в стаж работы включаются только 14 дней отпуска без содержания. Иванов отдыхал 20 дней без содержания, значит 6 дней нужно будет исключить из его стажа. Время основного отпуска из стажа исключать не нужно.

1. Расчет отпускного стажа

Отпускной стаж нужно считать с 10.08.2011 по 22.04.2013.

С 10.08.2011 по 09.08.2012 было отработано 12 полных месяцев.

С 10.08.2012 по 22.04.2013 было отработано 8 месяцев 12 дней.

Исключаем 6 дней отпуска без содержания.

Итого стаж = 12 мес. + 8 мес. 12 дней — 6 дней = 20 мес. 6 дней.

6 дней не учитываем, так как отработано меньше половины месяца. Значит, итоговый отпускной стаж — 20 месяцев.

2. Формула расчета дней неиспользованного отпуска

Теперь нужно рассчитать сколько дней отпуска осталось у Иванова за 20 месяцев стажа.

Дни неиспользованного отпуска = 28 / 12 * 20 — 28 = 18,67 дней.

#2. Если сотрудник был в отпуске по уходу за ребенкомПетрова А.И. работает с 01.03.2010. С 10.10.2010 по 20.06.2012 она находится в отпуске по уходу за ребенком. 22.04.2013 уходит в оплачиваемый основной отпуск.

Сколько дней отпуска ей положено работнику?

1. Расчет отпускного стажа

Стаж будет исчислять с 01.03.2010 по 21.04.2013.

Отпуск по уходу за ребенком следует исключить из стажа, дающего право на отпуск.

Всего в периоде с 01.03.2010 по 21.04.2013 — 37 месяцев и 21 дней.

Исключаем период с 10.10.2010 по 20.06.2012, то есть 19 месяцев и 10 дней.

Итого отпускной стаж = 18 месяцев и 11 дней. 11 дней не учитываем, получаем стаж 18 полных месяцев.

2. Неиспользованные дни отпуска. Формула расчета

28 / 12 * 18 = 42 дня отпуска положено Петровой.

#3. Если сотрудник увольняется, не отработав 11 месяцевИванов устроился на работу 25.07.2012. 22.04.2013 он увольняется. В сентябре находился 10 дней на больничном.

Как рассчитать за сколько дней отпуска нужно выплатить компенсацию при увольнении?

Отпускной стаж: с 01.08.2012 по 31.03.2013 — это полных 8 месяцев, плюс 7 дней в июле и 22 дня в апреле, итого 8 месяцев 29 дней, округляем до 9 полных месяцев. Дни больничного исключать из стажа не нужно.

Дни отпуска = 28 / 12 * 9 = 21 день.

#4. Расчет неиспользованных дней отпуска при увольненииВ данном случае по окончании отпуска необходимо сделать расчет с работником, в том числе выплатить компенсацию по неиспользованному отпуску. Тут нужно не забыть, что тот период, когда сотрудник находился в последнем отпуске перед увольнением, также нужно включить в отпускной стаж, так как время основного отпуска включается в стаж, дающий право на оплачиваемый отпуск.

В статье рассмотрены основные моменты, касающиеся отпускного стажа и расчета дней неиспользованного отпуска. Если у вас остались еще какие-то вопросы, касающиеся этой темы, можете задать их ниже.

Видео-урок «Как отразить в 1С Бухгалтерия увольнение и компенсацию за неиспользованный отпуск при увольнении»Оцените качество статьи. Нам важно ваше мнение:

Коротко: Если за время работы сотрудник не полностью «отгулял» законные дни ежегодного отдыха, то он вправе получить за них компенсацию. Как рассчитать отпускные при увольнении, чтобы выплатить их, как того требует Трудовой кодекс, в последний рабочий день?

Правила предоставления отпусков регулируются документом, принятым еще в 1930 (!) году (Пост.СНК СССР ). При расторжении трудового договора работник должен полностью получить начисленную заработную плату. Как произвести расчет компенсации за неиспользованный отпуск при увольнении, если их накопились несколько за годы работы? Порядок начисления будет следующим:

Под ним понимается полный период работы на предприятии, за который ежегодно полагается отдых в соответствии с ТК РФ. Рабочий год у каждого человека в конкретной организации начинается со дня приема. Если с этой даты человек отработал 11 и более месяцев, то он заработал право на полный отпуск, и соответствующую компенсацию. В стаж входят:

Исключается из него время ухода за ребенком, прогулы. Пропущенные дни соответственно удлиняют расчетный период.

Петров А.С. работает в ООО "Ваш дом" с 04.03.2012, уволился 25.09.2015. За это время он лишь однажды был в отпуске: с 15.05.2013 по 28.05.2013.

Считаем стаж: 3 года (по 03.03.2015) + 6 месяцев (с 04.03.2015 по 03.09.2015) + 22 дня.

Неполный месяц включается в расчет отпускных при увольнении, если отработано не меньше его половины.

Итого: 3 года 7 месяцев.

Шаг 2. Количество днейЧисло дней, за которые насчитывается компенсация, находят по формуле:

Округление результата возможно только в большую сторону, и когда это предусмотрено коллективным договором или иным документом. Математические правила не применяются.

В год увольнения количество дней неиспользованного отпуска определяется пропорционально отработанному времени. Если 11 выработанных месяцев получается за счет округления – расчет производится по правилу неполного года.

Петрову А.С. положено 28 дней ежегодного отпуска.

Количество дней за полностью отработанные годы составит: (3 × 28) ? 14 = 70

За неполный последний год: (28 / 12) × 7 = 16,31

Всего: 70 + 16,31 = 86,31 дня (округление в организации не предусмотрено).

Исключение предусмотрено для тех, кто уволен в связи с сокращением, призывом в армию, ликвидацией предприятия. Они имеют право получить компенсацию за полный отпуск, если отработали в последнем году более 5,5 месяцев (Рекомендации Роструда, Протокол №2 от 19.06.2014).

Шаг 3. Начисление компенсацииСредний дневной заработок для компенсации рассчитывается по тем же Правилам. что и для выплаты отпускных – за последние 12 месяцев, предшествующих месяцу увольнения.

Петров А.С. за расчетный период: с 01.09.2014 по 31.08.2015 заработал 480 000 рублей.

Дневной заработок: 480 000 / 12 / 29,3 = 1 365,19 рубля

Общая сумма к выплате: 1 365,19 × 86,31 = 117 829,55 рубля

Расчет среднего ежедневного заработка с примерами более подробно рассмотрен в статье «Как правильно насчитать работнику отпускные».

Удержания из компенсацииСогласно ст.14 ТК, выплата отпускных при увольнении должна быть произведена в последний рабочий день. Поскольку законом допускается использование отпуска после 6-ти месяцев работы, нередки случаи увольнения до окончания рабочего года, за который он был предоставлен авансом. Организация вправе удержать с работника излишне выплаченную сумму (ст. 137 ТК) из зарплаты, выплачиваемой при увольнении.

Однако нужно помнить, что размер такого удержания не может быть больше 20%. Если расчетных денег недостаточно, и с учетом ограничения сделать это невозможно, то возместить задолженность работник может только в добровольном порядке. Оснований для взыскания задолженности по суду в этом случае не имеется.

В отличие от выходных пособий, с компенсации полностью удерживается НДФЛ. как с других видов зарплаты (ст.217 НК), и страховые взносы на обязательное пенсионное страхование и медицинское страхование. Взносы в ФСС насчитываются с суммы, превышающей 3-х кратный (6-ти для Северных районов) размер месячного заработка.