.png)

Категория: Бланки/Образцы

Образец формы приказа о проведении инвентаризации можно скачать по ссылке:

Скачать образец бланка приказа о проведении инвентаризации в MS Excel

Данный образец бланка приказа о проведении инвентаризации программа БухСофт заполняет автоматически! Подробнее о программах автоматизации бухучета

Указания по заполнению формы приказа о проведении инвентаризацииВыдержка из постановления Госкомстата РФ от 18 августа 1998 г. № 88:

Приказ (постановление, распоряжение) (форма N ИНВ-22) является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Источник: Инвентаризация, унифицированные формы документов >>

В раздел: Комплексная автоматизация бухгалтерского учета >>

О проведении инвентаризации

В соответствии с порядком, установленным Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств», Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 06.12.2010 № 162н, и в целях обеспечения достоверных данных бухгалтерского учета и годовой отчетности ООО «_________» приказываю.

1. Провести инвентаризацию ___________________(имущества, финансовых активов и обязательств) по состоянию на «___»________ ____ года.

2. Для проведения инвентаризации основных средств, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц ________________ (ФИО), _____________________ (ФИО), _________________ (ФИО) назначить рабочую инвентаризационную комиссию в составе:

Председатель ___________________________________ (ФИО, должность)

Члены комиссии: ___________________________________ (ФИО, должность) ___________________________________ (ФИО, должность)

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц ___________________ (ФИО). __________________ (ФИО) _________________ (ФИО). назначить рабочую инвентаризационную комиссию в составе:

Председатель ___________________________________ (ФИО, должность)

Члены комиссии: ___________________________________ (ФИО, должность) ___________________________________ (ФИО, должность)

5. К инвентаризации приступить «___»_______ _____ года и окончить «___»_______ _____ года. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее «___»_______ _____ года.

6. Финансовому отделу (ФИО) проверить и сопоставить данные инвентаризационных описей и актов инвентаризации с данными бюджетного учета и до «___»_______ _____ года подготовить предложения руководителю по результатам инвентаризации.

7. Результаты инвентаризации отразить в бюджетном учете до «___»_______ _____ года.

8. Материально ответственным лицам до начала инвентаризации проверить наличие и состояние объектов основных средств и материальных запасов по местам их хранения, «___»_______ _____ года представить в комиссию расписку в том, что все поступившие основные средства и материальные ценности оприходованы, выбывшие – списаны, все первичные документы по ним сданы в финансовый отдел.

9. Контроль за исполнением приказа возложить на _______________ (ФИО, должность)

Одна из основных задач бухгалтерского учета и отчетности – формирование достоверной картины о деятельности фирмы и ее имущественном положении. В связи с этим, независимо от типа организации и ее налогового режима все фирмы обязаны проводить ежегодную инвентаризацию перед составлением годового отчета.

Процедура помогает проверить наличие материальных ценностей и финансовых обязательств, определяет достоверность информации, отражаемой в бухгалтерских данных. Но как любой другой метод финансового контроля, проведение инвентаризационной проверки сопровождается оформлением необходимой документации.

Каковы правила заполнения приказ на инвентаризацию перед годовым отчетом? Рассмотрим образец и требования к его оформлению.

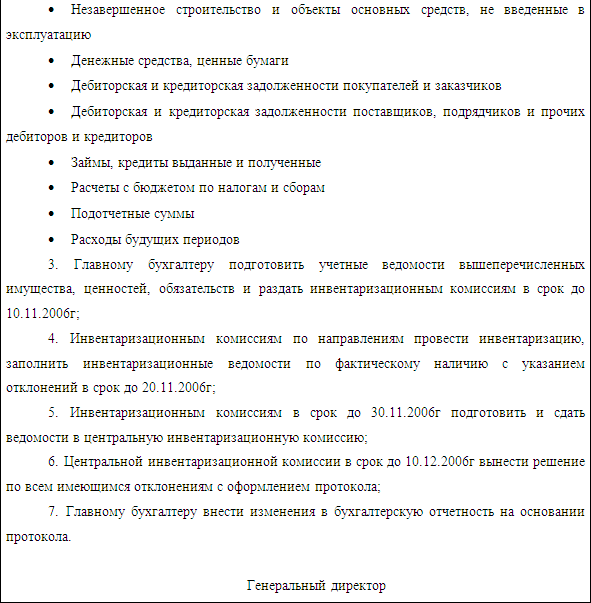

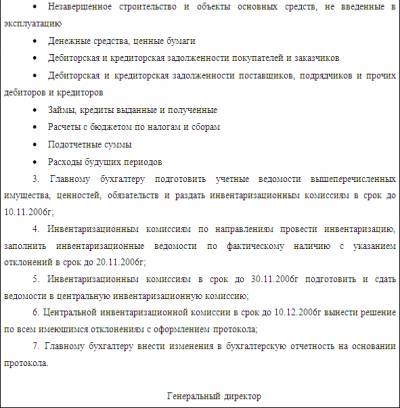

Общие понятия — порядок проведения проверкиНеобходимость проведения инвентаризации, как средства внутреннего контроля, определяется МинФином России. Пересчету и сличению с данными бухгалтерских отчетов подлежат следующие объекты:

![]()

Провести проверку необходимо до составления годового отчета.

Для осуществления процедуры предусмотрен следующий порядок:

Первый, и самый главный документ, который является стартом для осуществления процедуры – это приказ или распоряжение. Образец распоряжения о проведении инвентаризации перед годовым отчетом мало чем отличается от других приказов или распоряжений, составляемых по иным поводам к инвентаризации.

Как правило, используется унифицированный бланк ИНВ-22. в котором необходимо правильно указать причину проверки. Перейдем к иным требованиям, предъявляемым Минфином к приказам на инвентаризацию.

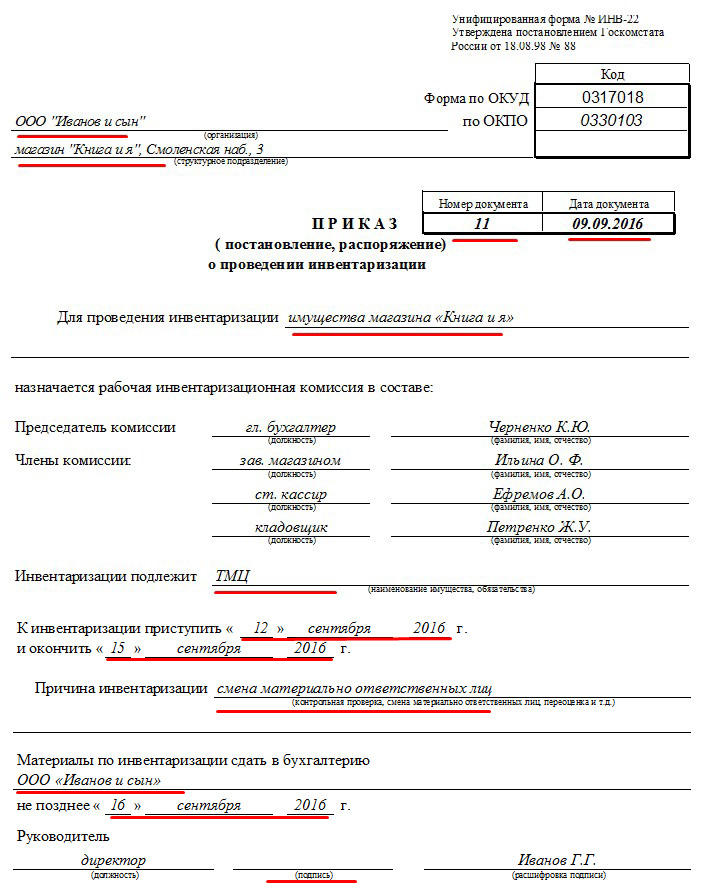

Правила составления приказаИтак, для заключения распоряжения или приказа о проведении инвентаризации используется бланк унифицированной формы ИНВ-22. В бланке руководитель или уполномоченное лицо указывает следующую информацию:

Документ визируется печатью и подписью руководителя организации, после чего его следует зарегистрировать в специальном журнале.

В случае визитов представителей органов ГФК, внимание проверяющих будет сосредоточено именно на перечисленных пунктах. Во избежание претензий рекомендуется следовать методическим рекомендациям Минфина РФ при отображении данной информации.

Для ведения журнала предусмотрена форма ИНВ -23. Формы бланков для журнала и приказа – разработки Госкомстата РФ от 1998 года.

Руководитель организации не обязан использовать данные формы, но гораздо удобнее пользоваться готовыми разработками, в которых остается лишь заполнить пустующие строки. Скачать бланк формы ИНВ-22 можно здесь .

Образец приказаТеперь, рассмотрим образец приказа.

« 13 » сентября 2015 г.

О проведении инвентаризации

Для проведения инвентаризации 13 сентября 2015 года назначается комиссия, в состав которой входят сотрудники:

Генеральный директор Брагин А.В.

Главный бухгалтер Косьяненко И. Е.

Заместитель главного бухгалтера Емельянова О. С.

Заведующий складом Белобоков Р. С.

Администратор торгового зала Полоненко И. Е.

подпись Генеральный директор, Брагин А. В.

В представленный образец заполнения приказа о проведении инвентаризации основных средств можно вносить собственные дополнения. Руководитель вправе и упростить образец на свое усмотрение. Необходимо только, чтобы форма содержала данные, проверяемые контролирующими органами.

Перед началом регулярной или внеочередной инвентаризации ответственным лицам следует составить документ по форме ИНВ-22. Он будет храниться в бухгалтерии того юрлица, которое указано в нижней части формы. Например, если инвентаризацию запрашивает главный офис, то и вся отчетность по ней должна прийти туда. После приема документ следует хранить 5 лет.

Образец и пустой бланк формы ИНВ-22ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-22 .xls Скачать образец заполнения приказа о проведении инвентаризации по форме ИНВ-22 .xls

Проверка также может быть назначена в одном из отделов, например, архиве, отделе кадров, на складе и т.д. Помните, что без заполненной ИНВ-22 инвентаризация начаться не может. Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей.

Заполнение полей формы ИНВ-22Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства. товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Ответственные лица по формеКак правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Ведение учета материальных и нематериальных ценностей на любом предприятии может вызывать некоторые сложности. У этого процесса есть свои особенности, связанные с наличием реальных вещей на складе или в наличии, а также с их описанием в бухгалтерских документах. Все несоответствия документального отображения и номинального присутствия, как правило, выявляются после внутренних или внешних ревизий.

Перед проведением таких мероприятий понадобится образец заполнения приказа о проведении инвентаризации. Документ востребован в тех ситуациях, когда процедура проводится впервые или ее поручили неопытным молодым независимым специалистам. Они будут беспристрастно выполнять свои служебные обязанности, соблюдая все формальности.

Предмет проверкиРуководитель или сотрудник, на которого возлагаются соответствующие обязанности, готовит приказ на проведение инвентаризации, в котором обязательно должна стоять подпись первого руководителя. Данная процедура проводится в большинстве организаций любой формы собственности не реже одного раза в год, а также при смене материально ответственного лица. Таким образом, удается свести к минимуму возможные манипуляции с отчетностью или пресечь деятельность недобросовестных сотрудников.

Документ обязан содержать четкие сроки проведения всех операций, а также указывается причина инвентаризации в приказе, состав комиссии, место проведения и дата, на которую будет выведен итоговый отчет.

Если документ составляется вышестоящей организацией, то должен быть прописан четкий адрес, где проводится внутренняя ревизия. В большинстве случаев в перечень контролируемых мест, подлежащих проверке, включают следующие объекты:

Скачать образец приказа о проведении инвентаризации в бюджетном заведении можно по ссылке .

Задачи инвентаризацииПараллельно с физической проверкой активов осуществляется контроль ведения бухгалтерского учета. В этот список принято включать такие зоны проверки:

Во время проведения внутренних контрольно-ревизионных действий решаются также задачи:

Приказ о проведении инвентаризации основных средств, образец заполнения которого есть на странице, может быть подписан согласно установленному графику или сформирован вне его исходя из текущей потребности:

Во время операции присутствуют те, кто получает в подотчет материальные и нематериальные ценности, а также остальные члены комиссии.

Алгоритм проведение инвентаризацииНачинается операция с оформления приказа об инвентаризации руководителем. На его основании собирается комиссия, из сотрудников компании. В нее могут быть включены работники из отделов внутреннего контроля. Для промышленных компаний комиссия состоит из сотрудника бухгалтерии, технолога и работника службы безопасности. В торговых фирмах включают в состав товароведов.

От бухгалтерии приходит информация в бумажном или электронном виде о текущих данных про материально-товарные ценности, которые нужно проверить. При необходимости осуществляется тарировка контрольно-измерительной аппаратуры, чтобы исключить какую-либо погрешность в измерении.

Помещение обычно опечатывается ответственными лицами, для недопущения посторонних. После этого проводится реальный подсчет и сверка с документальными данными.

Председатель комиссии и все ее члены должны после сверки подписать экземпляры актов о проверке. Это убережет результаты от подтасовки.

Когда дело касается магазина, то дневная выручка снимается с кассы. У ответственных лиц можно брать расписку о том, что все готово к ревизии, личных вещей на складе нет.

Во время проверки проводятся измерения подотчетных товаров по контрольным параметрам:

По итогам проверки заполняются отчетные документы. В них вносятся данные о предприятии или структурном подразделении. Обязательно вписывается код по Общероссийскому классификатору.

К обязательным атрибутам относится дата заполнения документов и информация о членах комиссии. Председателем, как правило, назначается один из руководителей подразделений компании. По окончании отведенного срока на проверку информация в письменном виде должна быть предоставлена в бухгалтерию.

Интересное по теме: