Категория: Бланки/Образцы

П. 25 "Обзора практики разрешения судами споров, возникающих в связи с участием граждан в долевом строительстве многоквартирных домов и иных объектов недвижимости", утвержденного Президиумом Верховного Суда РФ 04.12.2013 года:

25. При установлении судом злоупотребления правом со стороны участника долевого строительства, который уклоняется или отказывается от принятия объекта долевого строительства в установленный срок (за исключением случая, когда участником долевого строительства предъявлено застройщику требование о составлении акта о несоответствии объекта долевого строительства установленным требованиям к качеству объекта долевого строительства), окончание периода просрочки исполнения обязательства застройщика по передаче участнику долевого строительства объекта долевого строительства определяется днем составления застройщиком одностороннего акта (иного документа) о передаче объекта долевого строительства.

Суд отказывает во взыскании неустойки за нарушение предусмотренного договором срока передачи участнику долевого строительства объекта долевого строительства, установив факт злоупотребления правом со стороны участника долевого строительства, который уклоняется или отказывается от принятия объекта долевого строительства в установленный срок (за исключением случая, когда участником долевого строительства предъявлено застройщику требование о составлении акта о несоответствии объекта долевого строительства установленным требованиям к качеству объекта долевого строительства).

Пример 1. Между Р. и ООО "Тикон" заключен договор участия в долевом строительстве квартиры в многоквартирном доме, в соответствии с которым застройщик обязался передать Р. указанную квартиру не позднее 31 декабря 2008 года. Застройщиком допущена просрочка исполнения обязательства по окончанию строительства и сдаче дома в эксплуатацию, передаточный акт подписан сторонами 16 апреля 2010 года.

Ленинградский районный суд города Калининграда, установив ненадлежащее исполнение обязательств застройщиком и исходя из даты подписания указанного передаточного акта, взыскал в пользу Р. с ООО "Тикон" неустойку за нарушение предусмотренного договором срока передачи объекта долевого строительства и денежную компенсацию морального вреда.

Судебная коллегия по гражданским делам Калининградского областного суда пришла к выводу о возможности уменьшения подлежащих взысканию в пользу Р. денежных сумм, указав следующее. Принимая во внимание двусторонний акт приема-передачи квартиры от 16 апреля 2010 года, Ленинградский районный суд города Калининграда проигнорировал ранее принятое решение Московского районного суда города Калининграда, приобщенное к материалам дела, согласно выводам которого Р. уклонялся от принятия квартиры, в связи с чем в соответствии с частью 6 статьи 8 Федерального закона "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости" и заключенным сторонами договором участия в долевом строительстве ООО "Тикон" 30 ноября 2009 года был составлен односторонний акт о передаче объекта долевого строительства. При этом платежи со стороны Р. производились с просрочкой, окончательный расчет по договору произведен в период рассмотрения дела Ленинградским районным судом города Калининграда (16 апреля 2010 года).

Судебная коллегия по гражданским делам Калининградского областного суда, соглашаясь с выводами Ленинградского районного суда города Калининграда относительно просрочки исполнения обязательства застройщика по сдаче жилого дома в эксплуатацию, а также по передаче квартиры истцу в предусмотренный договором срок - до 31 декабря 2008 года, сочла, что эта просрочка имела место в период с 1 января 2009 года до составления указанного одностороннего акта. С учетом степени вины застройщика, принимая во внимание, что размер неустойки явно несоразмерен последствиям нарушения обязательства, судебная коллегия на основании статьи 333 ГК РФ уменьшила размер неустойки, рассчитанной в соответствии со статьей 6 (часть 2) Федерального закона "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости". Одновременно с учетом длительности нарушенного обязательства, характера и объема причиненных истцу нравственных страданий, вины исполнителя судебная коллегия уменьшила размер компенсации морального вреда, взысканной в пользу Р. решением районного суда.

Пример 2. Решением Сестрорецкого районного суда города Санкт-Петербурга отказано в удовлетворении требования Л. о взыскании неустойки за нарушение срока передачи квартиры, предусмотренного договором участия в долевом строительстве жилья, в связи с тем, что такое нарушение возникло в результате действий самого истца, у которого отсутствовали основания для отказа в принятии квартиры по причине наличия в ней недостатков. Определением судебной коллегии по гражданским делам Санкт-Петербургского городского суда решение районного суда оставлено в силе.

Copyright © Logos-pravo.ru При копировании гиперактивная ссылка "Logos-pravo.ru" обязательна.

Мария Антонова, аудитор

Любому бухгалтеру всегда нужно обращать внимание на правильность составления первичной учетной документации. Сегодня в рубрике «Первичка» мы поговорим об особенностях заполнения акта о приеме-передаче основных средств.

Для целей бухгалтерского и налогового учетов все проводимые организацией хозяйственные операции, в том числе и связанные с приобретением объектов основных средств, должны оформляться оправдательными документами (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете», п. 1 ст. 252 НК РФ). Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский и налоговый учет.

Налоговый кодекс РФ не содержит определения «первичные учетные документы». В связи с этим согласно положениям п. 1 ст. 11 НК РФ для целей налогообложения понятие «первичные учетные документы» следует определять в соответствии с законодательством о бухгалтерском учете (Письмо Минфина России от 24.04.2007 № 07-05-06/106).

Пунктом 2 ст. 9 Закона о бухгалтерском учете установлено, что первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, и только в случае заполнения всех обязательных реквизитов.

Основным документом, регламентирующим порядок оформления операций, связанных с принятием к учету основных средств, является Постановление Госкомстата России от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

Данным Постановлением предусмотрено несколько унифицированных форм для документального оформления движения объектов основных средств в зависимости от их вида.

Так, для учета зданий (сооружений) предусмотрен акт о приеме-передаче здания (сооружения) (форма № ОС-1а), для остальных объектов основных средств — акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1), для учета групп объектов основных средств — акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма № ОС-1б).

Эти формы, как следует из их названия, применяются для оформления и учета операций приема, приема-передачи объектов основных средств внутри организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, — в момент приобретения, для объектов, требующих монтажа, — после приема их из монтажа и сдачи в эксплуатацию), поступивших:

по договорам купли-продажи, мены, дарения, финансовой аренды (если основное средство находится на балансе лизингополучателя) и др.;

путем приобретения за деньги, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Рассмотрим на примере порядок оформления самой распространенной формы акта — формы № ОС-1.

При этом следует иметь в виду, что, если организация приобрела основное средство в торговой сети, у изготовителя или изготовила самостоятельно, акт составляется в одном экземпляре. Его подписывают члены приемочной комиссии, назначенной приказом руководителя организации. Далее этот акт вместе с приложенной технической документацией передается в бухгалтерию организации.

Если основное средство переходит от одной организации к другой (при продаже, мене, передаче в уставный капитал и прочее), действует другой порядок. Акт составляется передающей стороной в двух экземплярах. Его утверждают руководители организации-получателя и организации-сдатчика. Один экземпляр остается у передающей стороны, второй вместе с технической документацией передается принимающей стороне.

ООО «Силена» приобрела у ООО «КоралЛифт» (изготовитель) по договору купли-продажи от 21.05.2007 № 13 лифт стоимостью 295 000 руб. в том числе НДС — 45 000 руб.

Согласно техническому паспорту дата выпуска лифта — 22.03.2007.

Установленный приказом генерального директора организации в целях бухгалтерского учета срок полезного использования лифта — 5 лет, норма амортизации — 1,67.

Согласно учетной политике организации амортизация по этой группе объектов начисляется линейным способом.

Начнем с так называемой шапки документа: это прежде всего номер и дата акта. Чаще всего учетной политикой организации предусматривается последовательная нумерация актов приемки-передачи объектов основных средств с начала года по всей организации. В случае же если организация крупная и имеет, например, несколько обособленных подразделений, приобретающих значительное количество объектов основных средств, то предусматривается нумерация в разрезе подразделений с присвоением кода подразделения.

Учетной политикой ООО «Силена» предусмотрено, что нумерация актов приемки-передачи объектов основных средств ведется в разрезе трех обособленных подразделений организации следующим образом:

1. Подразделение «Административное здание (адрес: г. Москва, пр-т Мира, д. 17/3)» — нумерация ведется последовательно с начала отчетного года, при этом после номера акта ставится буква «А» (№ ______-А).

2. Подразделение «Склад (адрес: Московская обл. г. Одинцово, ул. Промышленная, владение 8/2)» — нумерация ведется последовательно с начала отчетного года, при этом после номера акта ставится буква «С» (№ ______-С).

3. Подразделение «Торговый павильон (адрес: г. Москва, Ленинский пр-т, д.12)» — нумерация ведется последовательно с начала отчетного года, при этом после номера акта ставится буква «Т» (№ ______-Т).

Лифт был приобретен для установки в административном здании. С начала отчетного года это 29-й объект основных средств, приобретенный организацией. Таким образом, порядковый номер акта будет 29-А.

Дата акта должна соответствовать моменту принятия к учету основного средства (отражению по дебету счета 01 «Основные средства»).

Далее бухгалтером заполняются реквизиты организации-получателя (а именно: наименование, адрес, телефон, код по ОКПО организации), также указывается наименование структурного подразделения, в котором будет находиться принятый к учету объект основных средств.

Следующим важным моментом является перенесение данных из документа, на основании которого происходит прием ОС на учет, в акт. Им может быть, например, договор купли-продажи объекта основного средства, приказ руководителя о принятии к учету (ввода в эксплуатацию) основного средства, созданного самой организацией, или иной предусмотренный законодательством документ.

В рассматриваемом случае в акте должны быть указаны реквизиты договора купли-продажи.

Затем указывается наименование объекта основного средства, принимаемого к учету.

Обращаем внимание, что в этой строке необходимо указать полное наименование ОС с указанием марки и модели. Например, «Лифт 0,5 тонны ЛТ-9721».

Неполное заполнение бухгалтером указанных реквизитов может привести к нежелательным последствиям.

ООО «Интеллектуальное решение 3000» в период с января по июль 2006 г. были приобретены несколько крупных партий компьютеров. Бухгалтер, оформлявший акты по форме № ОС-1, не указал в них реквизиты договоров, на основании которых они были приобретены, а также в строке «Объект основных средств» он указывал «Компьютер», без отражения конкретной марки и модели.

В результате выездной налоговой проверки по налогу на прибыль за 2006 год налоговая инспекция не приняла в расходы для целей налогообложения сумму амортизации указанных компьютеров в размере 432 тыс. руб. поскольку в ходе проверки было невозможно сопоставить имеющиеся у организации первичные учетные документы (договоры купли-продажи) с унифицированными формами по приему к учету основным средствам. То есть, по мнению налоговых органов, отсутствовало документальное подтверждение понесенных расходов.

Организации пришлось дооформлять все акты по указанным объектам основных средств в соответствии с требованиями законодательства, подавать уточненные декларации по налогу на прибыль.

Теперь перейдем к заполнению первого раздела «Сведения о состоянии объекта основных средств на дату передачи» формы.

Раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации. В случаях приобретения объектов через торговую сеть, изготовления для собственных нужд раздел 1 не заполняется.

В нашем примере организация приобретает новый лифт у изготовителя, поэтому может не заполнять указанный раздел. Между тем не будет ошибкой проставление даты выпуска лифта, отраженной в техническом паспорте, а также стоимости приобретения лифта. По остальным строкам нужно проставить прочерки.

Далее следует заполнение самого важного второго раздела документа «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету». Именно на основании указанных в нем данных организация будет отражать в учете основное средство, а также рассчитывать амортизацию по нему.

Это прежде всего первоначальная стоимость основного средства. В нашем примере это стоимость приобретения лифта, за исключением НДС. НДС не учитывается в стоимости объекта, поскольку наша организация является плательщиком этого налога и не осуществляет виды деятельности, освобожденные от обложения НДС, и соответственно имеет право на вычет полной суммы НДС, предъявленного поставщиком.

Следующий реквизит — срок полезного использования. Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, лифты относятся к третьей амортизационной группе со сроком полезного использования свыше 3 лет до 5 лет включительно. В нашей ситуации приказом руководителя срок полезного использования установлен в пять лет. Соответственно ежемесячная норма амортизации составит 1,67%.

Также необходимо указать способ начисления амортизации. В нашем случае это линейный способ, который закреплен в учетной политике организации.

Переходим к третьему разделу «Краткая индивидуальная характеристика объекта основных средств». В нем записывается краткая характеристика приобретенного объекта ОС, в том числе его дополнительных приспособлений и принадлежностей, а также содержание драгоценных металлов (если у организации есть такие данные).

То есть акт должен содержать наименование, единицу измерения, количество и массу драгоценных металлов в принимаемом к учете оборудованию. Эти данные отражаются в первичной учетной документации на основании сведений о содержании драгоценных металлов, указанных в технической документации (например, в техническом паспорте), либо при отсутствии этих сведений — по данным организаций, разработчиков, изготовителей или на основе аналогов, расчетов.

В рассматриваемом примере на основании данных технического паспорта на лифт неизвестно, содержатся ли в нем драгоценные металлы. В таком случае, по нашему мнению, в акте допустимо сделать пометку, что содержание драгоценных металлов будет определено после списания и утилизации.

Теперь перейдем к заполнению третьей страницы акта. Для приемки такого технически сложного оборудования, как лифт, необходимо создание комиссии по приему-передаче объектов основных средств.

В ООО «Силена» создана на основании приказа руководителя от 28.12.2006 № 18 постоянно действующая комиссия, состоящая из техника и инженера. Председателем комиссии назначен главный инженер организации.

В результате осмотра, установки и испытания комиссия признала лифт соответствующим техническим условиям, не требующим какой-либо доработки, что и было отражено в акте.

Итак, незаполненным остался только последний раздел акта.

Обращаем внимание, что левая сторона данного раздела заполняется материально ответственным лицом и бухгалтером при выбытии данного основного средства.

Правую часть заполняет сотрудник организации, получивший по акту приема-передачи к договору купли-продажи или накладной данное основное средство. Далее акт подписывает материально ответственное лицо организации, которому на ответственное хранение поступил полученный объект. И одним из последних, проверив правильность заполнения всех реквизитов и подтверждая оформление инвентарной карточки, акт подписывает главный бухгалтер организации.

После этого заполненную унифицированную форму утверждает руководитель организации.

В заключение обращаем внимание, что при необходимости рассматриваемую форму можно дополнить новыми реквизитами (соответственно отразив это в учетной политике организации). А вот удалять существующие реквизиты ни в коем случае нельзя.

Список литературы1. Если генеральный подрядчик – заказчик строительства осуществляет передачу незавершенного производства, себестоимость которого складывается из проектной документации, то оно может быть реализовано. В бухучете выручку от продажи активов, учитываемых в составе остатков незавершенного производства, отнесите к прочим доходам по кредиту счета 91. Передачу активов, учитываемых в составе незавершенного производства, оформите актом (ст. 556 ГК РФ). Примерная форма акта представлена в файле ответа.

2. Порядок документального оформления операций, связанных с передачей завершенных строительных работ рассмотрен в файле ответа.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация: Как в бухгалтерском и налоговом учете отразить продажу имущества в виде остатков незавершенного производства, учитываемых на счете 20В бухучете выручку от продажи имущества, учитываемого в составе остатков незавершенного производства . отнесите к прочим доходам по кредиту счета 91 . Запись сделайте на дату перехода права собственности на них к покупателю (п. 7 . 16 ПБУ 9/99). При этом стоимость остатков незавершенного производства спишите в дебет счета 91 «Прочие доходы и расходы» как прочие расходы (п. 11 . 19 ПБУ 10/99).

Продажу остатков незавершенного производства отразите следующими проводками:*

Дебет 62 Кредит 91-1

– отражена продажа остатков незавершенного производства;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС (если организация является плательщиком налога).

На момент передачи остатков незавершенного производства покупателю сделайте проводку:

Дебет 91-2 Кредит 20

– списана фактическая стоимость остатков незавершенного производства.

Передачу имущества, учитываемого в составе незавершенного производства, оформите актом (ст.556 ГКРФ ).

При расчете налога на прибыль сумму, вырученную от продажи имущества, учитываемого в составе остатков незавершенного производства, отразите в доходах от реализации в размере договорной стоимости без учета НДС (п.1 ст.248 . п.1 ст.249 НК РФ). А затраты, связанные с созданием имущества и с его реализацией, включите в состав расходов (подп.2 п.1 ст.268 НКРФ ).

Реализация имущества, в том числе учитываемого в составе незавершенного производства, признается объектом обложения НДС (подп.1 п.1 ст.146 и п.3 ст.38 НК РФ). Поэтому, если продавец является плательщиком НДС . в момент отгрузки (передачи) имущества или получения предоплаты по договору начислите этот налог (п.1 ст.167 НКРФ ).

Елена Попова, государственный советник налоговой службы РФ I ранга

2. Формы и справки:Акт приема-передачи объекта незавершенного строительства по договору купли-продажи

АКТ

приема-передачи объекта незавершенного строительства по договору купли-продажи

Закрытое акционерное общество «Альфа»в лице генерального директора Львова Александра Владимировича, действующего на основании устава (далее – Продавец), с одной стороны и общество с ограниченной ответственностью «Торговая фирма "Гермес"» в лице генерального директора Колесова Юрия Ивановича, действующего на основании устава (далее – Покупатель), с другой стороны, вместе именуемые Стороны, составили настоящий передаточный акт о нижеследующем.

В целях исполнения договора купли-продажи от 4 июня 2013 г.№ 20 Продавец передал, а Покупатель принял в собственность объект – незавершенное строительством здание производственного цеха по переработке давальческого сырья (инв. № 108, кадастровый номер земельного участка – 11:43:137522:0008, степень готовности – 30%), строительство которого производилось на основании разрешения Госархстройнадзора от 03.03.2009 № 678-

19.

Одновременно с объектом передаются: кадастровый паспорт, планы, схемы.

На момент подписания настоящего акта расчеты между Сторонами завершены.

Адреса и подписи сторон:

ЗАО «Альфа»

Адрес: 125008, г. Москва,

ул. Михалковская, д. 20

ИНН 7708123456, КПП 770801001

Р/с 40702810400000001111

в АКБ «Надежный»

К/с 30101810400000000222

БИК 044583222

Генеральный директор А.В. Львов

ООО «Торговая фирма "Гермес"»

Адрес: 125007, г. Москва,

ул. Коптева, д. 40

ИНН 7708123434, КПП 770801001

Р/с 40702810400000002233

в АКБ «Надежный»

К/с 30101810400000000222

БИК 044583222

Генеральный директор Ю.И. Колесов

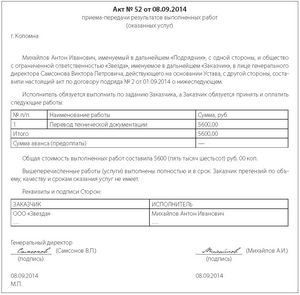

3. Ситуация: Нужно ли оформлять акт по гражданско-правовому договору на выполнение работ (оказание услуг)Составление акта об оказании услуг (выполнении работ) обязательно, только если такое требование предусмотрено гражданским законодательством или заключенным договором . Такого мнения придерживается Минфин России (письмо от 13ноября 2009г. №03-03-06/1/750 ). В свою очередь Гражданский кодекс РФ прямо предписывает составлять акт об оказании услуг (выполнении работ) лишь при выполнении работ по договору строительного подряда (п.4 ст.753 ГКРФ ). О составлении акта упоминается и в статье 720 Гражданского кодекса РФ, которая распространяется на все виды договора подряда. Однако в ней сказано, что наряду с актом стороны могут составить и другой документ, удостоверяющий приемку.

Акты по гражданско-правовому договору можно составить следующим образом:*

В остальных случаях составлять акт не обязательно. Поэтому факт выполнения работ (оказания услуг) для целей бухучета и налогообложения может быть подтвержден иным документом (ч.1 ст.9 Закона от 6декабря 2011г. №402-ФЗ . п.1 ст.252 НКРФ ). Например, для договора перевозки факт оказания услуг подтверждается третьим экземпляром товарно-транспортной накладной. Если перевозка груза на грузовом автомобиле оплачивается заказчиком по повременному тарифу, то документом, подтверждающим факт выполнения услуг по перевозке, помимо товарно-транспортной накладной, является отрывной талон к путевому листу. Факт оказания услуг по договору комиссии подтверждается отчетом комиссионера (ст.999 ГКРФ ). По агентскому договору – отчетом агента (ст.1008 ГКРФ ). По договорам поручения (если это предусмотрено самим договором) – отчетом поверенного (абз.5 ст.974 ГКРФ ).

Вместе с тем, для признания расходов по договору при налогообложении акт может потребоваться и в случаях, не предусмотренных в гражданском законодательстве. В Налоговом кодексе РФ сказано, что акт нужен организациям, применяющим метод начисления, для признания материальных расходов по договорам на выполнение работ (оказание услуг) производственного характера (подп.п.п.6 п.1 ст.254 . п.2 ст.272 НК РФ). Аналогичные разъяснения содержатся в письме ФНС России от 29декабря 2009г. №3-2-09/279 .

Елена Попова. государственный советник налоговой службы РФ I ранга

4. Рекомендация: Как отразить в бухучете и при налогообложении доходы подрядчика по договору строительного подрядаДокументальное оформление приемки-передачи работ

Приемка-передача работ по договору строительного подряда оформляется актом, подписанным заказчиком и подрядчиком. Такой порядок применяется независимо от длительности выполнения работ по договору. Это следует из положений пункта 4 статьи 753 Гражданского кодекса РФ.

Для оформления приемки-передачи работ организация может воспользоваться унифицированными формами документов, утвержденными постановлением ГоскомстатаРоссии от 11ноября 1999г. №100 . К ним относятся:*

При этом такие документы должны содержать обязательные реквизиты . предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Кроме того, их должен утвердить руководитель организации (ч.4 ст.9 Закона от 6декабря 2011г. №402-ФЗ ).

В акте о приемке выполненных работ (например, по форме №КС-2 ) приведите перечень работ, выполненных подрядчиком за отчетный период, с указанием их стоимости. Акт о приемке выполненных работ (например, по форме №КС-2 ) может быть составлен в двух случаях:

В первом случае подписание акта о приемке выполненных работ (например, по форме №КС-2 ) говорит о приемке выполненного этапа работ в соответствии с договором. Риск случайной гибели или повреждения результата работ переходит к заказчику (п.3 ст.753 ГКРФ ).

Во втором случае соглашением сторон следует предусмотреть, что составление акта о приемке выполненных работ (например, по форме №КС-2 ) не свидетельствует о приемке заказчиком результатов выполненных работ с переходом на него рисков случайной гибели или повреждения результатов работ. А также, что акты составляют только для проведения расчетов между сторонами. В этом случае такие документы носят промежуточный характер (п.18 информационного письма ВАСРФ от 24января 2000г. №51 ). Акты служат основанием для определения суммы очередного авансового платежа и заполнения справки о стоимости выполненных работ (например, по форме №КС-3 ), которая выставляется заказчику для оплаты.

При заполнении этих форм соблюдайте рекомендации, которые содержатся в постановлении ГоскомстатаРоссии от 11ноября 1999г. №100 .

Стоимость, указанная в акте о приемке выполненных работ (например, по форме №КС-2 ), может отличаться от стоимости, указанной в справке о стоимости выполненных работ (например, по форме №КС-3 ). В частности, в справке, помимо стоимости выполненных работ, отраженной в акте, могут быть внесены данные о стоимости оборудования, подлежащем оплате заказчиком, данные о котором в акт не заносят.

Приемку заказчиком завершенного строительством объекта оформите актом приемки законченного строительством объекта (например, по форме №КС-11 ).

Олег Хороший. государственный советник налоговой службы РФ III ранга

5. Рекомендация: Как застройщику оформить документы для передачи объекта инвесторуПередача объекта инвестору связана с выполнением определенной последовательности действий:*

Приемка работ от генподрядчика

Сдача-приемка результатов работ от генподрядчиказастройщику (техническому заказчику) оформляется актом, подписанным сторонами (ст.753 ГКРФ ). Сдачу-приемку выполненных строительно-монтажных работ производственного, жилищного, гражданского и других назначений оформите с помощью унифицированных бланков. Подробнее об этом см. Как отразить в бухучете и при налогообложении доходы подрядчика по договору строительного подряда .

Ситуация: в какие сроки застройщик (технический заказчик) обязан подписать акт приемки результатов работ от генподрядчика (подрядчика)*

Застройщик (технический заказчик), получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда работ, обязан немедленно приступить к его приемке (п.1 ст.753 ГКРФ ). Конкретные сроки подписания акта приемки результатов работ в законодательстве не предусмотрены. Исключение составляют случаи приостановления или прекращения строительства: в таких ситуациях акт о приемке выполненной части работы нужно подписать в течение месяца (п.5.16.1 СНиП 12-01-2004, утвержденных постановлением Госстроя России от 19апреля 2004г. №70 ).

Если в договоре подобных положений нет, это не значит, что застройщик вправе оттягивать подписание акта на неограниченное время. Если обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот срок, оно должно быть исполнено в разумный срок после возникновения (п.2 ст.314 ГКРФ ). При отсутствии сроков в договоре подрядчик (генподрядчик) может установить срок подписания в сопроводительном письме к переданному застройщику акту. Никаких ограничений на этот счет законодательство не содержит. Невыполнение указанных в акте сроков подрядчик (генподрядчик) может расценить как уклонение застройщика от подписания акта. Одностороннее подписание акта в этом случае законом не запрещено (ст.753 ГКРФ ).

Участие представителей госорганов

В предусмотренных законом или иными правовыми актами случаях в приемке результатов работ должны участвовать представители госорганов и органов местного самоуправления (п. 2 ст.753 ГКРФ ).

Ситуация: в каких случаях к приемке результатов работ по договору строительного подряда нужно привлечь представителей госорганов и органов местного самоуправления (mod = 112, id = 56001)

Требование об участии в сдаче-приемке результатов выполненных по договору строительного подряда работ представителей государственных органов содержится в СНиП 3.01.04-87 . утвержденных постановлением Госстроя СССР от 21апреля 1987г. №84 . а также в постановлении Совмина СССР от 23января 1981г. №105 (действует в части, не противоречащей действующему законодательству). Применительно к отдельным объектам недвижимости (например, объекты газификации, электрификации) существуют специальные правила приемки в эксплуатацию законченных строительством объектов (см. например, СНиП 42-01-2002 ).

Подготовка объекта к эксплуатации

Для подготовки объекта строительства к эксплуатации нужно выполнить перевод объектов на постоянные источники инженерно-технического обеспечения. Кроме того, в территориальных строительных нормах могут быть установлены дополнительные требования по подготовке объектов к эксплуатации.

Застройщик должен получить заключение о соответствии построенного, реконструированного, отремонтированного объекта капитального строительства требованиям технических регламентов и проектной документации (если объект подлежит государственному строительному надзору). Для этого застройщик представляет в территориальное управление Госстройнадзора России извещение об окончании строительства. После проверки, не выявившей нарушения, ему выдадут заключение. Такие правила предусмотрены в пунктах 25–29 Порядка, утвержденного приказом Ростехнадзора от 26декабря 2006г. №1129 .

Приемка в эксплуатацию законченных строительством объектов осуществляется приемочными комиссиями. Приемочные комиссии для производственных объектов бюджетного финансирования назначаются министерствами и ведомствами – государственными заказчиками и соответствующими администрациями. Для объектов внебюджетного финансирования комиссию назначает организатор строительства (т. е. застройщик), который часто выполняет и функцию инвестора, или уполномоченный им технический заказчик. Такие разъяснения содержатся в письме Госстроя России от 5ноября 2001г. №ЛБ-6062/9 .

По результатам приемки результатов работ приемочная комиссия оформит акт. Обычно это акт по форме №КС-11 . утвержденный постановлением Госкомстата России от 30октября 1997г. №71а .

Разрешение на ввод объекта в эксплуатацию

Если для осуществления строительных работ ранее было получено разрешение на строительство, застройщику необходимо получить разрешение на ввод объекта в эксплуатацию . Такой вывод следует из части 2 статьи 55 Градостроительного кодекса РФ.

Разрешение на ввод объекта в эксплуатацию представляет собой документ, который удостоверяет:

Об этом сказано в части 1 статьи 55 Градостроительного кодекса РФ.

Чтобы получить разрешение на ввод объекта строительства в эксплуатацию, застройщик должен обратиться в тот же орган, где он получал разрешение на строительство, с заявлением о выдаче разрешения на ввод объекта в эксплуатацию (ч.2 ст.55 Градостроительного кодексаРФ ). Наименование органа, в который следует обратиться, содержится в региональных или местных документах. Например, в Коломенском муниципальном районе Московской области такое разрешение выдает местная администрация (п.3.1 Положения, утвержденного постановлением администрации Коломенского района Московской области от 18августа 2009г. №1139 ).

К заявлению приложите:

Также потребуются документы, подтверждающие соответствие параметров объекта строительства требованиям законодательства.

Во-первых, это документ, подтверждающий соответствие параметров объекта проектной документации и подписанный лицом, осуществляющим строительство, а также застройщиком или техническим заказчиком. Форма этого документа может быть утверждена на региональном уровне. Например, в Ленинградской области это форма, приведенная в приложении3 к Административному регламенту, утвержденному приказом комитета государственного строительного надзора и государственной экспертизы Ленинградской области от 17 июня 2011 г. № 15 .

Во-вторых, понадобятся документы, подтверждающие соответствие объекта техническим условиям и подписанные представителями организаций, осуществляющих эксплуатацию сетей инженерно-технического обеспечения (при их наличии). Бланки этих документов на федеральном уровне не утверждены. В большинстве регионов форма документа и порядок его выдачи определяется организациями, выдавшими технические условия.

В-третьих, заявитель должен представить документ, подтверждающий соответствие построенного, реконструированного, отремонтированного объекта капитального строительства требованиям технических регламентов. Например, в Ленинградской области форма такого документа приведена в приложении2 к Административному регламенту, утвержденному приказом комитета государственного строительного надзора и государственной экспертизы Ленинградской области от 17 июня 2011 г. № 15 .

Кроме того, чтобы получить разрешение на ввод объекта в эксплуатацию, нужно заключение Госстройнадзора о соответствии построенного, реконструированного, отремонтированного объекта капитального строительства требованиям технических регламентов и проектной документации.

Такой перечень разрешительных документов на ввод объектов в эксплуатацию установлен частью3 статьи 55 Градостроительного кодекса РФ и расширен постановлением Правительства РФ от 1марта 2013г. №175 (ч.4 ст.55 Градостроительного кодекса РФ ).

Ситуация: можно ли для получения разрешения на ввод в эксплуатацию объекта строительства вместо схемы, отображающей расположение объекта капитального строительства, представить материалы геодезической съемки инженерных сетей и участка застройки (mod = 112, id = 56002)

Перечень документов, которые необходимо подготовить, чтобы получить разрешение на ввод в эксплуатацию объекта строительства, приведен в части 3 статьи 55 Градостроительного кодекса РФ. Там упомянута именно схема, отображающая расположение объекта капитального строительства, сетей инженерно-технического обеспечения в границах земельного участка и планировочную организацию земельного участка и подписанная лицом, осуществляющим строительство (а также застройщиком или заказчиком).

Представление иного документа, даже содержащего те же сведения, что и эта схема, незаконно. Данный вывод подтверждается и материалами арбитражной практики (см. например, постановление ФАС Волго-Вятского округа от 27апреля 2009г. №А28-9065/2008-322/27 ).

Ситуация: в каких случаях для получения разрешения на ввод в эксплуатацию объекта строительства понадобится доверенность (mod = 112, id = 56003)

Представителю организации, который непосредственно обращается за выдачей разрешения на ввод в эксплуатацию объекта строительства, выдайте доверенность.

Объясняется это так. Перечень документов, которые необходимо подготовить, чтобы получить разрешение на ввод в эксплуатацию объекта строительства, приведен в части 3 статьи 55 Градостроительного кодекса РФ. Доверенности в этом списке нет.

Однако без доверенности от имени организации может действовать только ее руководитель или управляющий (руководитель управляющей организации). Полномочия руководителя подтверждаются уставом и решением о его назначении (избрании). Это следует из положений статьи 53 Гражданского кодекса РФ, статей 40 и 42 Закона от 8 февраля 1998 г. № 14-ФЗ и статьи 69 Закона от 26 декабря 1995 г. № 208-ФЗ. Во всех остальных случаях понадобится доверенность.

Приемка инвестором объекта

После получения разрешения на ввод построенного объекта в эксплуатацию передача объекта, построенного по инвестиционному договору на строительство объекта, оформляется актом приемки-передачи. Это итоговый документ, который подтверждает взаимное исполнение сторонами обязательств по инвестиционному договору. В акте следует указать информацию:

Типовая форма акта приемки-передачи законодательством не установлена. Поэтому застройщик может разработать эту форму самостоятельно в качестве приложения к инвестиционному договору. Правомерность такого подхода обусловлена тем, что все отношения между инвестором и застройщиком, в том числе и порядок приемки-передачи работ, осуществляются на основе заключенного между ними инвестиционного договора (ст.8 Закона от 25февраля 1999г. №39-ФЗ ).

Условиями инвестиционного договора, по которому застройщик обязуется построить несколько объектов, может быть предусмотрена приемка-передача каждого объекта в отдельности. В этом случае приемка-передача отдельных объектов строительства может быть оформлена актом о результатах частичной реализации инвестиционного договора (приемка работ по определенным этапам).

К акту о результатах реализации (частичной реализации) инвестиционного договора застройщик прилагает акт о передаче затрат на строительство объекта. В этом акте застройщик перечисляет все расходы, связанные со строительством (стоимость израсходованных материалов, подрядных работ и т. п.), и отражает первоначальную стоимость построенного объекта.

Для передачи законченного строительством объекта можно составить акт в произвольной форме. Для этого в качестве образца могут быть использованы акты приемки по формам №КС-11 и №КС-14 . которые утверждены постановлением ГоскомстатаРоссии от 30октября 1997г. №71а . Подробнее о заполнении этих форм см. Как оформить и отразить в бухучете приобретение основных средств за плату .

В течение пяти дней после передачи построенного объекта инвестору и подписания акта о результатах реализации инвестиционного договора застройщик выставляет инвестору счета-фактуры (п.3 ст.168 НКРФ ). При этом он оформляет отдельный счет-фактуру на стоимость услуг застройщика по организации строительства и отдельный сводный счет-фактуру на стоимость работ, выполненных подрядчиками. Основанием для составления этих документов является сводная ведомость затрат на строительство объекта.

Если строительство объекта финансировали сразу несколько инвесторов, то застройщик выставляет сводный счет-фактуру каждому из них соразмерно доле инвестиций (письмо Минфина России от 18 октября 2011 г. №03-07-10/15 ).

Если застройщик применяет упрощенку, он также может выставить инвестору сводный счет-фактуру на стоимость работ, выполненных подрядчиком. Это необходимо для того, чтобы обеспечить право инвестора на возмещение НДС. При этом застройщик не должен платить НДС в бюджет на основании этого счета-фактуры. Такая позиция отражена в постановлении Президиума ВАС РФ от 26 июня 2012 г. № 1784/12 . Данное судебное решение, по сути, является прецедентным. В нем сказано, что при отсутствии других препятствий ранее принятые судебные акты по аналогичным делам могут быть пересмотрены на основании пункта 5 части 3 статьи 311 Арбитражного процессуального кодекса РФ (по вновь открывшимся обстоятельствам).

Олег Хороший, государственный советник налоговой службы РФ III ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.