Категория: Бланки/Образцы

by admin · Листопад 14, 2013

олгое время данный вопрос был не урегулирован нормативно. Однако с появлением Типового положения о бухгалтерской службе и Порядка № 214 проблем стало меньше. Поэтому разберемся, каков порядок действий при увольнении главного бухгалтера

Согласно п. 12 Типового положения о бухгалтерской службе, принятие (передачу) дел осуществляют как при назначении главного бухгалтера, так и в случае его увольнения. Поэтому, с чего начать, пропишем шаг за шагом.

Рассмотрим ситуацию, когда главный бухгалтер написал заявление об увольнении по собственному желанию. Из ч. 1 ст. 38 КЗоТ следует, что у руководителя бюджетного учреждения только две недели (если иное не предусмотрено законодательством) на то, чтобы осуществить ряд процедур до того, как он должен выдать трудовую книжку уволенному бухгалтеру и провести с ним окончательный расчет.

Поэтому в течение такого краткого срока нужно успеть немало. Рассмотрим схему действий пошагово.

Шаг 1.Руководитель бюджетногоучреждения назначает проведение внутренней проверки состояния бухгалтерского учета и отчетности, по результатам которой оформляется соответствующий акт.

Шаг 2. Для согласования увольнения с должности главного бухгалтера руководитель бюджетного учреждения направляет представлениео согласовании увольнения с должности главного бухгалтера в соответствующий орган Казначейства в порядке, определенном п. 13 Порядка № 214, на следующийдень после получения заявления об увольнении. К представлению прилагают:

Вместе с тем, если даже руководитель бюджетного учреждения не получил своевременно от органов Казначейства заключение о согласовании увольнения главного бухгалтера, он обязан уволить работника, рассчитаться с ним и выдать трудовую книжку согласно ч. 1 ст. 38 КЗоТ не позднее чем через две недели со дня получения заявления (если иное не предусмотрено законодательством).

Шаг 3. Копиюакта внутренней проверки направляют бюджетному учреждению, которому подчиняется бюджетное учреждение .

Шаг 4. ОрганКазначейства направляет заключение о согласовании (отказ в согласовании)увольнения с должности главного бухгалтера с сопроводительным письмом руководителю бюджетного учреждения с учетомдаты увольнения, указанной в представлении об увольнении .

Шаг 5. Руководитель учреждения своим распоряжением или приказом назначает работника бухгалтерской службы, который должен принять дела от главного бухгалтера, который увольняется.

Шаг 6. Передачу дел оформляют актом приемки-передачи. При этом осуществлять передачу дел целесообразно в соответствии с номенклатурой дел бухгалтерской службы. К тому же имеет смысл в акте указывать: наименование, количество томов и где находятся документы, не подшитые в дела.

В случае увольнения главного бухгалтера законодательство не требует проводить инвентаризацию денежных средств, матценностей и расчетов.

Шаг 7. В день увольнения главному бухгалтеру выдают трудовую книжку и осуществляют окончательный расчет.

Шаг 8. Копию приказа (распоряжения) об увольнении с должности главного бухгалтера руководитель бюджетного учреждения направляет органу Казначейства в течение пяти рабочих дней после его издания.

Шаг 9. После принятия на должность главного бухгалтера другого лица дела ему передают тоже по акту приемки-передачи.

Таким образом, как видим, процедура увольнения бухгалтера бюджетного учреждения не такая уж простая. Еще сложнее, когда бухгалтера увольняют в связи с несоответствием занимаемой должности, но об этом расскажем в одном из следующих номеров.

Список использованных нормативно-правовых актов:

КЗоТ — Кодекс законов о труде Украины.

Типовое положение о бухгалтерской службе — Типовое положение о бухгалтерской службе бюджетного учреждения, утвержденное постановлением КМУ от 26.01.2011 г. № 59.

Порядок № 214 — Порядок согласования назначения на должность и увольнения с должности главного бухгалтера бюджетного учреждения, утвержденный приказом Минфина от 21.02.2011 г. № 214.

Работник имеет право расторгнуть трудовой договор, заключенный на неопределенный срок, предупредив об этом собственника или уполномоченный им орган письменно за две недели. Владелец или уполномоченный им орган должен расторгнуть трудовой договор в срок, о котором просит работник, если это обусловлено невозможностью продолжать работу: переезд на новое место жительства; перевод мужа или жены на работу в другую местность; поступление в учебное заведение; невозможность проживания в данной местности, подтвержденная медицинским заключением; беременность, уход за ребенком до достижения им четырнадцатилетнего возраста или ребенком-инвалидом, уход за больным членом семьи в соответствии с медицинским заключением или инвалидом I группы; выход на пенсию; принятие на работу по конкурсу, а также по другим уважительным причинам (ч. 1 ст. 38 КЗпП).

Инвентаризация денежных средств проводится, независимо от того, был ли заключен договор о материальной ответственности. Результаты инвентаризации оформляют описями в трех экземплярах и прикрепляют к акту приема-передачи дел.

Для объективной оценки состояния дел целесообразно провести аудиторскую проверку. Если это невозможно, вновь назначенный главный бухгалтер своими силами должен проверить учет и отчетность, особенно внимательно – за текущий год.

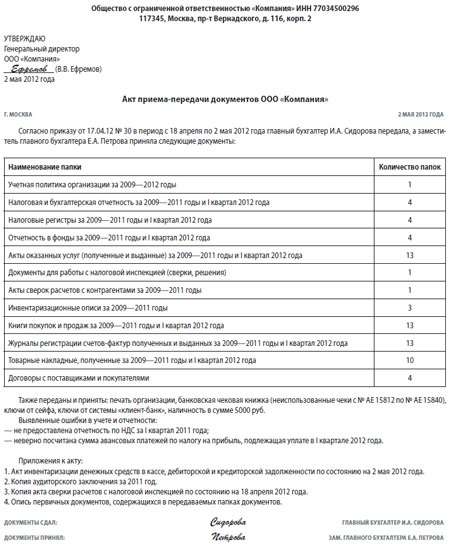

Акт приема-передачи нужно составить для разграничения ответственности передающего и принимающего лица. Дополнительно данный документ помогает получить представление о том, в каком состоянии находятся:

В больших компаниях в бухгалтерии работает, кроме главного бухгалтера, целый штат сотрудников.

Поэтому обезопасить принятого работника от ошибок прошлого поможет оформление именно такого документа, как акт приема-передачи дел.

В актуальном законодательстве не указан порядок передачи дел от одного бухгалтера другому. Эта процедура, по сути, не является обязательной, но она все равно необходима для компании, чтоб преемник на должность бухгалтера мог увидеть реальное положение вещей в учете и бухгалтерии в учреждении на момент ухода главбуха.

7 Закона N 129-ФЗ, главный бухгалтер организации самостоятельно осуществляет учет и хранение значительного количества документов, в том числе относящихся к первичной учетной документации.

В силу ст. 60 Трудового кодекса РФ запрещается требовать от работника выполнения работы, не обусловленной трудовым договором (должностной инструкцией), за исключением случаев, предусмотренных ТК РФ и иными федеральными законами.

Обязанность главного бухгалтера хранить документы, а также передавать их в определенном порядке другим работникам не предусмотрена действующим российским законодательством, однако необходимость выполнения данной функции в целях надлежащего осуществления документооборота организации очевидна.

На данный момент должны быть завершены все учётные записи по фактам хозяйственной деятельности организации предыдущих периодов.

Срок приёма-передачи дел. Срок приёма-передачи дел устанавливается в зависимости от объёма работы, но он не может быть более двух недель, так как в соответствии со ст. 80 Трудового кодекса РФ (далее — ТК РФ) работник имеет право расторгнуть трудовой договор, предупредив об этом руководителя организации за две недели.

Состав комиссии по приёму-передаче дел.

Лучше всего, если это будет постоянно действующий внутренний документ организации. Назвать его можно по-разному – Положение о главном бухгалтере организации, Порядок передачи дел главным бухгалтером организации и т. п. Но можно обойтись и временным документом. Например, соответствующим приказом руководителя, который издается при увольнении главного бухгалтера.

В какой бы форме ни был составлен акт, в нем нужно прописать как минимум три основных момента: обязанность главбуха принимать и сдавать дела, сроки приемки-передачи и кто принимает дела.

Как поступить в ситуации, когда главный бухгалтер ушел и не хочет передавать дела новому бухгалтеру?К такому ущербу могут быть отнесены, например, расходы по привлечению сторонних организаций (аудиторов,архивистов и других) для упорядочивания, сортировки и описи документов, если такая работа должна быть проделана бухгалтером до ухода, но в нарушение условий трудового договора или приказов руководителя не была проведена уволившимся работником.

В вашем случае целесообразно создать комиссию для проверки и приема документов новым бухгалтером.

Вместе с тем, ранее, в советское время, в Постановлении Совмина СССР от 24.01.1980 N 59, была закреплена обязанность осуществления приемки и сдачи дел при назначении и освобождении главного бухгалтера путем оформления акта после проверки состояния бухгалтерского учета и отчетности.

В настоящее время порядок приемки-передачи дел главного бухгалтера или иных материально ответственных лиц следует закрепить в локальном акте организации.

Однако указанное Положение утратило силу, а следовательно, соответствующие требования не действуют.

Также подобная норма содержится в Положении о главных бухгалтерах, утвержденном постановлением Совета Министров СССР от 24.01№59. Данный нормативный документ официально остается действующим, но существуют споры относительно возможности его применения в Украине на сегодняшний день: Минфин (письмо от 17.10.2003 г.

Он же отвечает за сохранность первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности. Это установлено Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999г. №996. Поэтому руководитель предприятия тоже должен быть заинтересован в том, чтобы смена бухгалтера прошла безболезненно.

Отметим, что в законодательстве нигде не закреплен порядок передачи дел от одного главного бухгалтера другому.

Но некоторые ведомства регламентировали его порядок и их документами можно воспользоваться для организации приема-передачи:

-О порядке приема сдачи дел при смене начальника или главного бухгалтера-начальника отдела бухгалтерского учета и контроля таможенного учреждения. Письмо Государственного таможенного комитета РФ от 21.02.1992 №11-13/575;

-Инструкция о порядке приема-сдачи дел главными бухгалтерами (старшими бухгалтерами на правах главных бухгалтеров) централизованных бухгалтерий (бухгалтерий) учреждений, предприятий и организаций системы Министерства здравоохранения СССР, утв.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

ИГОРЬ КИНЦАК, заместитель директора по аудиту СООО «Правильная компания»

Каждое предприятие время от времени сталкивается с проблемой смены главного бухгалтера. При этом обязательной является процедура передачи дел от уходящего главного бухгалтера к его преемнику (преемником может быть и бухгалтерская компания). Однако регламент этой процедуры в действующем законодательстве не прописан. Что же нужно сделать и на что обратить особое внимание?

Трудовой договор с главным бухгалтером, как и с другими работниками, расторгается по основаниям, перечисленным в ст. 35 Трудового кодекса Республики Беларусь (далее - ТК):

1) соглашение сторон (ст. 37 ТК);

2) истечение срока трудового договора (п. 2 и 3 ст. 17 ТК), кроме случаев, когда трудовые отношения фактически продолжаются, и ни одна из сторон не потребовала их прекращения;

3) расторжение трудового договора по собственному желанию (ст. 40 ТК), или по требованию работника (ст. 41 ТК), или по инициативе нанимателя (ст. 42 ТК);

4) перевод работника, с его согласия, к другому нанимателю или переход на выборную должность;

5) отказ работника от перевода на работу в другую местность вместе с нанимателем; отказ от продолжения работы в связи с изменением существенных условий труда, а также отказ от продолжения работы в связи со сменой собственника имущества и реорганизацией (слиянием, присоединением, разделением, выделением, преобразованием) организации;

6) обстоятельства, не зависящие от воли сторон (ст. 44 ТК);

7) расторжение трудового договора с предварительным испытанием (ст. 29 ТК).

В случае расторжения трудового договора, заключенного на неопределенный срок, по желанию работника (ст. 40 ТК), последний должен предупредить об этом нанимателя письменно за один месяц. С согласия сторон и в случаях, предусмотренных в коллективном договоре, трудовой договор может быть расторгнут до истечения срока предупреждения.

По истечении этого срока работник вправе прекратить работу. В последний день работы наниматель обязан выдать работнику трудовую книжку и произвести с ним окончательный расчет.

Отметим также, что согласно ст. 48 ТК при расторжении трудового договора с руководителем организации, его заместителями и главным бухгалтером в связи со сменой собственника имущества (п. 1-1 ст. 47 ТК) новый собственник обязан выплатить указанным работникам выходное пособие в размере не менее трех среднемесячных заработков.

Статьей 47 ТК предусмотрены дополнительные основания прекращения трудового договора с некоторыми категориями работников при определенных условиях.

В частности, трудовой договор может быть прекращен в случаях однократного грубого нарушения трудовых обязанностей руководителем организации (обособленного подразделения) и его заместителями, главным бухгалтером и его заместителями; совершения виновных действий работником, непосредственно обслуживающим денежные и материальные ценности, если эти действия являются основанием для утраты доверия к нему со стороны нанимателя; совершения работником, выполняющим воспитательные функции, аморального проступка, несовместимого с продолжением данной работы.

Кроме того, подп. 2.10 Декрета Президента Республики Беларусь от 26 июля 1999 г. № 29 «О дополнительных мерах по совершенствованию трудовых отношений, укреплению трудовой и исполнительской дисциплины» (далее - Декрет № 29) предусмотрены дополнительные основания досрочного расторжения контракта по инициативе нанимателя.

Поскольку в соответствии со ст.6 Закона Республики Беларусь от 18 октября 1994 г. № 3321-XII «О бухгалтерском учете и отчетности» (с изменениями и дополнениями; далее - Закон № 3321-XII) за организацию бухгалтерского учета отвечает руководитель, именно он должен организовать передачу дел от одного главного бухгалтера к другому. И если этого не будет сделано, например, по причине того, что новый главный бухгалтер еще не найден, предыдущий вправе по истечении срока предупреждения не выйти на работу. Соответственно, с этого момента работник считается уволенным, и заставить его после увольнения передать дела наниматель, основываясь на нормах законодательства, не сможет.

В любом случае требовать передачу дел правомерно только до увольнения главного бухгалтера. Это касается и контрактной формы найма. Поэтому руководителю организации следует об этом позаботиться заранее. Ведь после увольнения главный бухгалтер не обязан исполнять обязанности работника организации, которая более не является для него нанимателем.

Есть ли альтернатива

Совершенно не обязательно при увольнении главного бухгалтера искать нового. Например, в мире широко распространена практика передачи дел по ведению бухгалтерского учета специализированным компаниям. Это позволяет сократить расходы на содержание бухгалтерии, отбросить сомнения в правильности расчета налогов, квалифицированно оптимизировать налогообложение, обеспечить документооборот и дает ряд других преимуществ.

Существует ли рынок подобных услуг в Беларуси? Что предлагают бухгалтерские компании отечественным предприятиям?

Под аутсорсингом (outsourcing) понимается передача на контрактных условиях некоторых внутренних функций предприятия «на сторону». Такая деятельность культивируется достаточно давно и успешно применяется во многих крупных компаниях как в отношении ведения бухучета, так и по другим направлениям производства и управления.

За рубежом подобная практика поставлена на поток. Большинство малых и средних, а иногда и крупных компаний вообще не содержат штатных бухгалтеров. В значительной мере это обусловлено тем, что в США и Евросоюзе техническая часть бухучета сведена до минимума и может выполняться секретарем, а для расчета налогов, составления налоговых деклараций и финансовой отчетности один раз в год приглашаются специалисты из бухгалтерских компаний.

В Беларуси рынок таких услуг развит гораздо меньше. И хотя с каждым годом количество бухгалтерских компаний растет, массового перехода на бухгалтерский аутсорсинг не происходит. Во многом это связано с чрезмерной сложностью бухгалтерского и налогового учета. Преимущественно на аутсорсинг в Беларуси переходят компании с небольшими оборотами.

Итак, бухгалтерский аутсорсинг означает передачу функций по ведению бухгалтерского учета и отчетности на сторону. Правовой базой таких отношений в нашей стране является ст. 6 Закона № 3321-XII, которая предоставляет каждому руководителю право выбора формы организации бухучета, в т.ч. передать на договорных началах ведение бухгалтерского учета организации, оказывающей услуги по ведению бухгалтерского учета и отчетности, специалисту-бухгалтеру, являющемуся индивидуальным предпринимателем .

Иными словами, организация имеет право передать на договорных началах ведение бухгалтерского учета и составление отчетности бухгалтерской организации или индивидуальному предпринимателю, оказывающим подобные услуги. Обычно такой организации передается также ведение налогового учета и составление налоговой отчетности, что не противоречит Налоговому кодексу.

В пользу выбора такой формы ведения бухучета говорит и то, что в соответствии с подп. 18.34 Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденных постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь от 30 октября 2008 г. № 210/161/151, в себестоимость включается оплата услуг по управлению организацией или отдельными ее подразделениями, в т.ч. оплата услуг по ведению бухгалтерского учета и отчетности, разработке бизнес-планов развития, оказываемых организации иными организациями и (или) индивидуальными предпринимателями, в тех случаях, когда штатным расписанием организации не предусмотрены соответствующие функциональные службы или в должностные обязанности не включено выполнение названных работ. Также подп. 4 2 .29 ст. 3 Закона Республики Беларусь от 22 декабря 1991 г. № 1330-XII «О налогах на доходы и прибыль» (с изменениями и дополнениями) предусмотрено, что оплата услуг по управлению организацией или отдельными ее подразделениями, в т.ч. оплата услуг по ведению бухгалтерского учета и отчетности, оказываемых организации иными организациями и (или) индивидуальными предпринимателями, в тех случаях, когда штатным расписанием организации не предусмотрены соответствующие функциональные службы, относится к прочим затратам, учитываемым при налогообложении.

Если же штатным расписанием организации предусмотрена бухгалтерская служба либо должность главного бухгалтера, то ведение бухгалтерского и налогового учета также можно передать специализированной организации, однако отнести эти расходы на себестоимость и в состав затрат, учитываемых при налогообложении, уже не удастся.

Взаимоотношения предприятия, оказывающего услуги по ведению учета, и заказчика этих услуг могут строиться по-разному. Однако общая схема сотрудничества выглядит следующим образом:

1. Оценка деятельности потенциального заказчика с целью определения возможного восстановления бухгалтерского учета и определения объема оказываемых услуг.

2. Заключение договора на оказание бухгалтерских услуг с указанием их перечня. Представление заказчиком договора в налоговую инспекцию вместе с копией приказа о назначении ответственного лица исполнителя за ведение бухучета, составление налоговой и бухгалтерской отчетности для внесения соответствующей информации в реестр налогоплательщиков.

3. Оформление заказчиком карточек с образцами подписей должностных лиц и оттиска печати. Обычно карточка оформляется только с правом первой подписи руководителя организации.

4. Знакомство представителя заказчика с персональным бухгалтером. Однако некоторые бухгалтерские организации предпочитают свести общение клиента с бухгалтером, осуществляющим учет, к минимуму, мотивируя это тем, что договор заключен не с конкретным человеком, а с организацией. На некоторых предприятиях бухучет заказчика ведет не один бухгалтер, а несколько. В этом случае представитель заказчика общается с руководителем группы.

5. Периодическое представление документов для обработки исполнителю. Сроки закрепляются в договоре. Периодическое информирование заказчика о финансовых показателях деятельности предприятия, состоянии дебиторской и кредиторской задолженности, остатках ТМЦ и т.п.

6. Сдача налоговой и иной отчетности в государственные органы. Как правило, это тоже обязанность аутсорсера. Однако заказчик может сдавать эту отчетность и сам.

7. Представление заказчику информации о суммах начисленных налогов, сборов и иных обязательных платежей.

Отметим, что в любых действиях есть элемент риска. Не исключение и переход на аутсорсинг. Но руководитель сам решает как управлять этим риском и снижать его воздействие.

Итак, у вас увольняется главный бухгалтер. С чего начать?

Кому передать дела

Наиболее распространенным является вариант, когда прежний главный бухгалтер передает дела новому главному бухгалтеру. Однако одновременно двух главных бухгалтеров в организации быть не может. Поэтому прежнего можно перевести на должность заместителя по причине его скорого увольнения либо нового главного бухгалтера можно принять в качестве заместителя, а затем (после передачи дел) перевести на должность главного бухгалтера.

Однако в организации может уже быть заместитель главного бухгалтера. Да и не каждый главный бухгалтер согласится на такую процедуру.

До увольнения предыдущего главного бухгалтера нового работника (до момента его вступления в должность) можно оформить по договору подряда. Хотя это дополнительные финансовые затраты для организации.

Впрочем, работник может начать принимать дела с момента вступления в должность. И если он принят с испытательным сроком, в течение этого срока он может уволиться. Так, в ст. 29 ТК указано, что каждая из сторон вправе расторгнуть трудовой договор с предварительным испытанием: до истечения срока этого испытания, предупредив об этом другую сторону письменно за 3 дня или в день истечения срока предварительного испытания.

При передаче же дел бухгалтерской компании все очень просто: в последние дни работы прежнего главного бухгалтера происходит передача дел представителям бухгалтерской компании.

Заметим, что если отношения между нанимателем и потенциальным главным бухгалтером в период приемки дел никак не оформлены, а при приемке дел последний вдруг откажется от вступления в должность по какой-либо причине, например из-за неудовлетворительного состояния учета, требовать от него соблюдения коммерческой тайны будет проблематично.

Если к моменту увольнения прежнего главного бухгалтера дела передавать некому, то их должен принять руководитель организации, поскольку именно он обязан организовать бухгалтерский учет и создать необходимые условия для правильного его ведения.

Если руководитель организации отказывается принять дела, прежнему главному бухгалтеру желательно этот отказ оформить документально. При нежелании руководителя запротоколировать свой отказ принимать дела, целесообразно составить опись дел, подлежащих сдаче в двух экземплярах: один экземпляр оставить у себя, другой отправить в организацию на имя руководителя заказным письмом с пометкой «Опись дел, подлежащих сдаче».

Согласно ст. 7 Закона № 3321-XII главный бухгалтер назначается на должность и освобождается от нее руководителем организации в соответствии с ее учредительными документами.

На должность главного бухгалтера назначается лицо, имеющее высшее специальное образование, а в исключительных случаях - лицо, не имеющее высшего специального образования, при наличии у него специального образования и стажа работы по специальности бухгалтера не менее пяти лет.

Руководитель частного унитарного предприятия имеет право вести бухгалтерский учет и составлять бухгалтерскую отчетность лично, если это предусмотрено уставом предприятия.

Главный бухгалтер, осуществляющий руководство бухгалтерским учетом в организации, подчиняется непосредственно руководителю организации.

Прием и сдача дел при назначении на должность главного бухгалтера и освобождении от нее оформляются актом.

К сожалению, процедура приема-передачи дел при смене главного бухгалтера законодательством не оговаривается. Поэтому порядок приема-передачи дел можно установить в локальном нормативном акте.

Согласно ст. 53 ТК работники обязаны подчиняться правилам внутреннего трудового распорядка, иным документам, регламентирующим вопросы дисциплины труда, выполнять письменные и устные приказы (распоряжения) нанимателя, не противоречащие законодательству и локальным нормативным актам.

Процедуру приема-передачи дел можно разделить на следующие этапы:

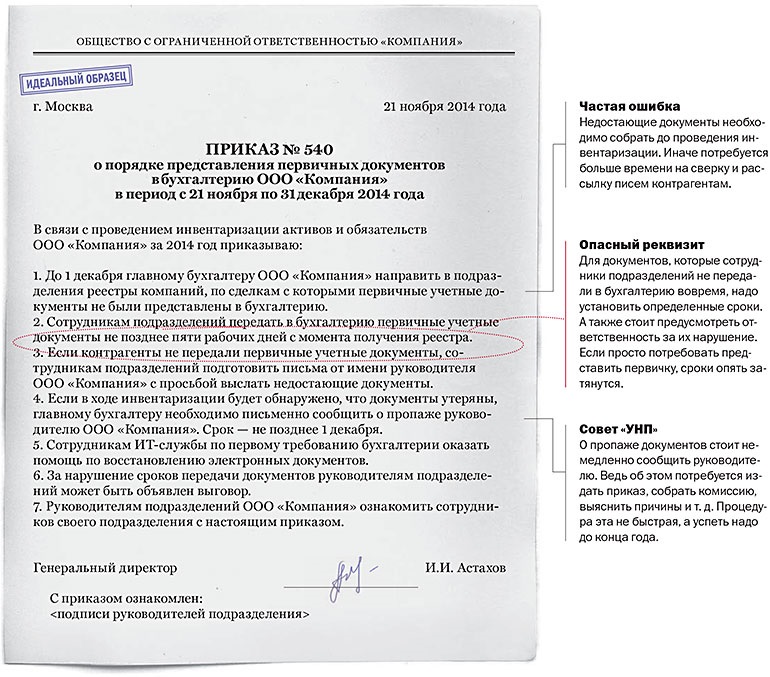

Руководитель организации должен издать приказ (распоряжение) о приеме-передаче дел.

В приказе о назначении нового главного бухгалтера, как минимум, должно быть указано:

1. Фамилия, имя и отчество нового главного бухгалтера.

2. Момент (дата) оформления передачи дел.

3. Срок приема-передачи дел (устанавливается в зависимости от объема работы).

4. Состав комиссии по приему-передаче дел (если она будет образована).

Комиссия по приему-передаче дел формируется при необходимости (например, при плохих результатах последней налоговой проверки и т.п.). В эту комиссию могут входить кроме прежнего и нового главного бухгалтера иные работники бухгалтерии, сотрудники других подразделений организации, члены ревизионной комиссии, главный бухгалтер головной организации (при смене главбуха филиала или дочерней фирмы) и т.д. В приказе следует оговорить полномочия данной комиссии.

5. Состав привлеченных лиц (например, аудиторов) - при необходимости.

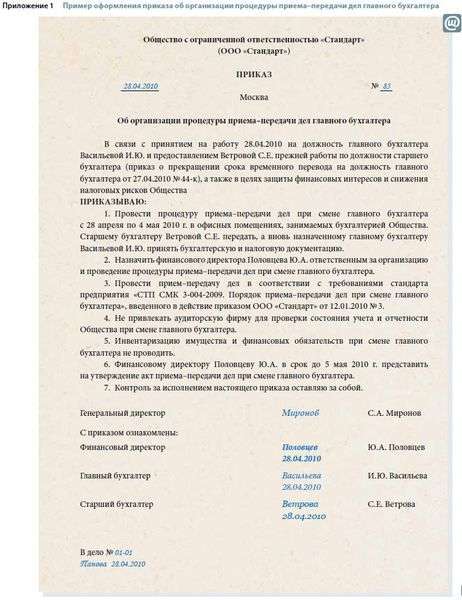

Примерная форма приказа о приеме-передаче дел при смене главного бухгалтера приведена в приложении 1.

Нужна ли инвентаризация

При смене главного бухгалтера возникает вопрос: надо ли проводить инвентаризацию активов и пассивов организации? Делать ее в полном объеме зачастую не хотят из-за дополнительных затрат времени и сил, тем более, что нормативными правовыми актами прямо это не предусмотрено.

В соответствии со ст. 12 Закона № 3321-XII для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию активов и обязательств, в ходе которой проверяются и документально подтверждаются наличие, состояние и оценка активов и обязательств.

Порядок проведения инвентаризации (количество инвентаризаций в отчетном году, сроки их проведения, перечень активов и обязательств, проверяемых при каждой из них, и т.д.) определяется руководителем организации.

Проведение инвентаризации обязательно, в т.ч. при смене руководителя организации и (или) материально ответственных лиц. Должность главного бухгалтера не включена в Примерный перечень должностей и работ, замещаемых или выполняемых работниками, с которыми нанимателем могут заключаться письменные договоры о полной индивидуальной материальной ответственности, утвержденный постановлением Совета Министров Республики Беларусь от 26 мая 2000 г. № 764. Однако ст. 405 ТК разрешает нанимателю на основании колдоговора, а при его отсутствии - самостоятельно установить, с кем заключать письменные договоры о полной индивидуальной материальной ответственности. Кроме того, подп. 2.8 Декрета № 29 требует, чтобы контракт, заключенный с работником, предусматривал полную материальную ответственность за ущерб, причиненный нанимателю по вине работника излишними денежными выплатами (за исключением случаев счетной ошибки), неправильным учетом и хранением материальных или денежных ценностей, их хищением, уничтожением.

Полная материальная ответственность возлагается на бухгалтеров, одновременно работающих кассирами, что допускается в исключительных случаях, например, предусмотренных п. 67 Инструкции о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной постановлением Правления Национального банка Республики Беларусь от 17 января 2008 г. № 4.

Нужно ли проверять ведение учета

Желательно, чтобы передача дел включала в себя тщательную проверку состояния учета и отчетности хотя бы за несколько последних месяцев работы прежнего бухгалтера. Однако такая проверка требует много времени и сил, поэтому проводится не всегда.

Проверка состояния бухгалтерского учета и отчетности, налогового учета чаще всего проводится непосредственно новым бухгалтером. Поскольку ему предстоит нести ответственность за правильность ведения бухгалтерского и налогового учета, составление и представление бухгалтерской, налоговой и иной отчетности, желательно до приема на должность (если это будет возможно) провести проверку по следующим позициям, представленным в таблице.

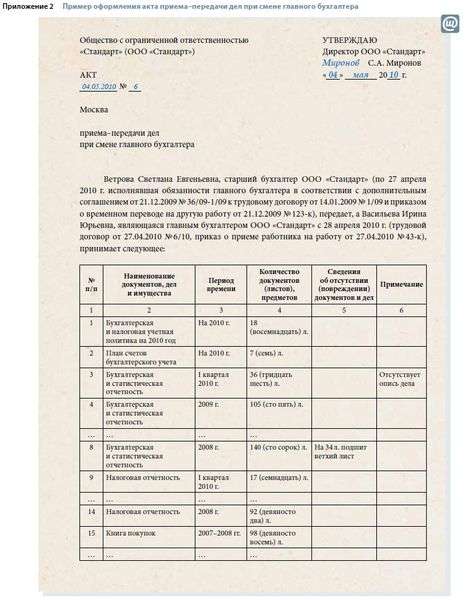

____________ Сысоев К.В.

11 марта 2010 г.

приема передачи дел

11.03.2010г. г. Минск

На основании приказа от 02.03.2010 № 25 Иванова Т.С. главный бухгалтер ООО «ХХХ» до 11.03.2010, передает, а Петрова С.Н. являющаяся главным бухгалтером с 11.03.2009 (приказ о приеме на работу № __ от «__» ______ 2009 г.), принимает следующие документы:

1. Бухгалтерская и статистическая отчетность (включая положение по учетной политике) за 2006 г.

2. Бухгалтерская и статистическая отчетность (включая положение по учетной политике) за 2007 г.

3. Бухгалтерская и статистическая отчетность (включая положение по учетной политике) за 2008 г.

4. Бухгалтерская и статистическая отчетность (включая положение по учетной политике на 2009 г.) за 2009 г.

5. Бухгалтерская и статистическая отчетность (включая положение по учетной политике на 2009 г.) за январь, февраль 2010 г.

6. Регистры бухгалтерского учета (оборотно-сальдовая ведомость, оборотно-сальдовая ведомость по счету, анализ счета, карточка счета) за 2006 г.

7. Регистры бухгалтерского учета (оборотно-сальдовая ведомость, оборотно-сальдовая ведомость по счету, анализ счета, карточка счета) за 2007 г.

8. Регистры бухгалтерского учета (оборотно-сальдовая ведомость, оборотно-сальдовая ведомость по счету, анализ счета, карточка счета) за 2008 г.

9. Регистры бухгалтерского учета (оборотно-сальдовая ведомость, оборотно-сальдовая ведомость по счету, анализ счета, карточка счета) за 2009 г.

10. Регистры бухгалтерского учета (оборотно-сальдовая ведомость, оборотно-сальдовая ведомость по счету, анализ счета, карточка счета) за январь, февраль 2010 г.

11. Налоговая отчетность, регистры налогового учета (в т.ч. книга покупок) за 2006 г.

12. Налоговая отчетность, регистры налогового учета (в т.ч. книга покупок) за 2007 г.

13. Налоговая отчетность, регистры налогового учета (в т.ч. книга покупок) за 2008 г.

14. Налоговая отчетность за 2009 г.

15. Налоговая отчетность за январь, февраль 2010 г.

16. Подшивка первичных учетных документов за 2006 г. в количестве 170 страниц.

17. Подшивка первичных учетных документов за 2007 г. в количестве 120 страниц.

18. Подшивка первичных учетных документов за 2008 г. в количестве 240 страниц.

19. Подшивка первичных учетных документов за 2009 г. в количестве 232 страницы.

20. Подшивка первичных учетных документов за январь, февраль 2010 г. в количестве 23 страницы.

21. Акты инвентаризаций за период 2006 г. - январь, февраль 2010 г.

22. Журнал регистрации доверенностей.

23. Журнал регистрации приходных и расходный кассовых ордеров.

Также по настоящему акту переданы:

1. Неиспользованные бланки строгой отчетности:

1.1.Товарно-транспортная накладная (ТТН-1) с № __ по № __.

1.2.Товарная накладная (ТН-2) с № __ по № __.

2. Ключи от бухгалтерии (1 экз.).

При передаче документов не хватает:

1. Регистров налогового учета (в т.ч. книги покупок) за ноябрь, декабрь 2009 г.

2. Актов о приеме-передаче объекта основных средств (ОС-1).

3. Актов о списании объекта основных средств (кроме автотранспортных средств) (ОС-4).

4. Инвентарных карточек учета объекта основных средств (ОС-6).

Настоящий акт составлен в 3 экземплярах: 1-й - для Ивановой Т.С. 2-й - для Петровой С.Н. 3-й - для ООО «ХХХ».

Сдал главный бухгалтер ___________ Т.С. Иванова

Принял главный бухгалтер ___________ С.Н. Петрова