Категория: Бланки/Образцы

В настоящее время форма сведений о среднесписочной численности работников утверждена приказом ФНС России от 29 марта 2007 г. № ММ-3-25/174@ «Об утверждении формы сведений о среднесписочной численности работников за предшествующий календарный год» (зарегистрировано в Минюст РФ 24.04.2007 г № 9320).

Бланк формы отчетности сведений о среднесписочной численности работников

Скачать образец формы отчета в MS Excel >>

Данный образец формы сведений о среднесписочной численности программа БухСофт и Бухсофт Онлайн заполняет автоматически.

Приказом ФНС РФ от 10.07.2007 N ММ-3-13/421@ утвержден формат представления сведений о среднесписочной численности работников за предшествующий календарный год, в электронном виде (на основе xml) (Версия 4.01) Часть LXXXII.

Сформированный файл может быть представлен в налоговые органы по системе сдачи отчетности через Интернет .

Сведения о среднесписочной численности работников за предшествующий календарный год представляются организациями в налоговый орган не позднее 20 января текущего года.

В случае создания (реорганизации) организации - не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Среднесписочная численность – это важный статистический показатель.

Данный показатель необходим для заполнения следующих форм:

Как видим, порядок расчета определяется различными законодательными нормами, но, по сути, правило и алгоритм расчета среднесписочной численности едины для всех вышеприведенных форм.

Среднесписочная численность также необходима для подтверждения льгот и прав при исчислении налогов организациями, использующими труд инвалидов.

В таблице представлены налоги и налоговые системы, для целей использования льгот по которым необходим расчет среднесписочной численности.

Основание (ст. НК)

Не подлежат налогообложению НДС реализация (в том числе передача, выполнение, оказание для собственных нужд) товаров, производимых и реализуемых организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов

Подп. 2 п. 3 ст. 149 НК РФ

Налог на прибыль

В состав расходов включаются расходы, осуществленные налогоплательщиком - организацией, использующей труд инвалидов, в виде средств, направленных на цели, обеспечивающие социальную защиту инвалидов, если от общего числа работников такого налогоплательщика инвалиды составляют не менее 50 процентов и доля расходов на оплату труда инвалидов в расходах на оплату труда составляет не менее 25 процентов. При определении общего числа инвалидов в среднесписочную численность работников не включаются инвалиды, работающие по совместительству, договорам подряда и другим договорам гражданско-правового характера

Подп. 38 п. 1 ст. 264 НК РФ

Право на применение Упрощенной системы налогообложения

Не вправе применять упрощенную систему налогообложения организации, в которых доля участия других организаций составляет более 25 процентов. Данное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов

Подп. 14 п. 3 ст. 346.12 НК РФ

Налог на имущество организации

Освобождаются от налогообложения налогом на имущество организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов

П. 3 ст. 381 НК РФ

Освобождаются от налогообложения земельным налогом организации, организации, уставный капитал которых полностью состоит из вкладов общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов, - в отношении земельных участков, используемых ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых

(п. 5 ст. 395 НК РФ)

Также, согласно п.3 ст. 80 НК РФ, налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, представляют налоговые декларации (расчеты) в налоговый орган по установленным форматам в электронном виде.

Расчет среднесписочной численности

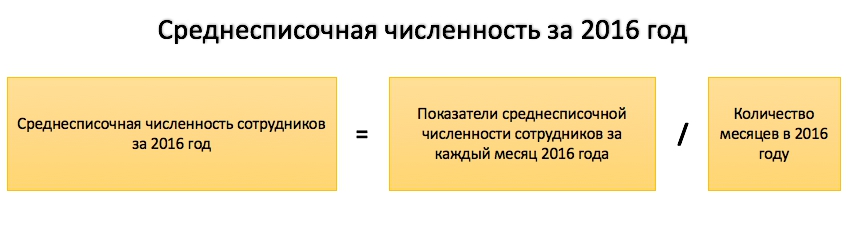

Среднесписочная численность (далее С/С) работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

С/С за месяц рассчитывает по формуле:

С/С численность за месяц = ∑С дн. / К дн. где

∑С дн. – cумма С/С работников за каждый календарный день месяца К дн. – число календарных дней месяца

С/С за год рассчитывается по формуле:

С/С численность за год = (∑С/С мес.) / 12, где

∑С/С мес. – сумма С/С работников за все месяцы отчетного года

При расчете среднесписочной численности следует учитывать, что численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

При наличии двух или более выходных или праздничных (нерабочих) дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении трудового договора.

Некоторые работники списочной численности не включаются в среднесписочную численность

К таким работникам относятся:

Примеры расчета среднесписочной численности

Пример 1. Расчет среднесписочной численности всех работников за месяц

График работы организации - 5 дней в неделю по 8 часов в день. В июне 2015 года 21 рабочий день. По состоянию на 01.06.2015 в организации по трудовым договорам работают 40 человек, из которых:

36 человек - на условиях полного рабочего времени;

двое - по внешнему совместительству;

двое по соглашению с работодателем трудятся на условиях неполного рабочего времени (отработали в июне 203 часа).

19 июня одна из работниц компании ушла в отпуск по беременности и родам. 23 июня на ее место принята другая работница.

Среднесписочная численность работников за июнь 2015 года рассчитывается так:

1. Списочная численность полностью занятых работников составляет:

за 1 - 18 и 23 - 30 июня (26 дней) - 36 человек;

за 19 - 22 июня (4 дня) - 35 человек.

2. Среднесписочная численность полностью занятых работников за июнь составит 35, 87 чел.

(26 дн. x 36 чел. + 4 дн. x 35 чел.) / 30 дн.) = (936 + 140)/30 = 35, 87 чел.

3. Среднесписочная численность не полностью занятых работников составит 1, 21 чел.

203 ч. / (8 ч. x 21 дн.) = 1,21.

4. Среднесписочная численность всех работников за июнь 2015 года с учетом округления составит 37 чел.

35, 87 + 1, 21=37.

Пример 2: Рассчитать среднесписочную численность за 2015 год. Бухгалтер рассчитал среднесписочную численность всех работников организации по месяцам. Рассчитанные значения составили:

за январь - 70 человек;

за февраль - 76 человек;

за март - 75 человек;

за апрель - 79 человек;

за май - 79 человек;

за июнь – 82 человека;

за июль - 88 человек;

за август - 95 человек;

за сентябрь - 100 человек;

за октябрь - 101 человек;

за ноябрь - 102 человека;

за декабрь - 102 человека.

Среднесписочная численность работников организации за 2015 год с учетом округления составит 87 человек:

(70 чел. + 76 чел. + 75 чел. + 79 чел. + 79 чел. + 82 чел. + 88 чел. + 95 чел. + 100 чел. + 101 чел. + 102 чел. + 102 чел.) / 12 = 87.

Рекомендации по порядку заполнения формы «сведения о среднесписочной численности работников за предшествующий календарный год» указаны в письме ФНС РФ в ред. от 18.05.2007 № 25-3-06/338@.

Среднесписочная численность работников по состоянию на установленную дату определяется налогоплательщиком в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения N 1-Т "Сведения о численности и заработной плате работников по видам деятельности", утвержденным Постановлением Федеральной службы государственной статистики от 09.10.2006 N 56.

Сведения о среднесписочной численности работников за предшествующий календарный год (далее - Сведения) могут быть представлены в электронном виде (после разработки форматов) в соответствии с "Порядком представления налоговой декларации (расчета) и документов в электронном виде", определяемым Министерством финансов Российской Федерации.

Сведения заполняются налогоплательщиком, кроме раздела "Заполняется работником налогового органа".

При заполнении показателя по строке "Представляется в" - отражается полное наименование налогового органа, в который представляются Сведения, и код налогового органа.

При заполнении показателя по строке "Организация (индивидуальный предприниматель)" - Сведения заполняются в соответствии с учредительными документами, указывается полное наименование организации (фамилия, имя, отчество индивидуального предпринимателя).

При заполнении показателя по строке "ИНН/КПП" - отражается идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации.

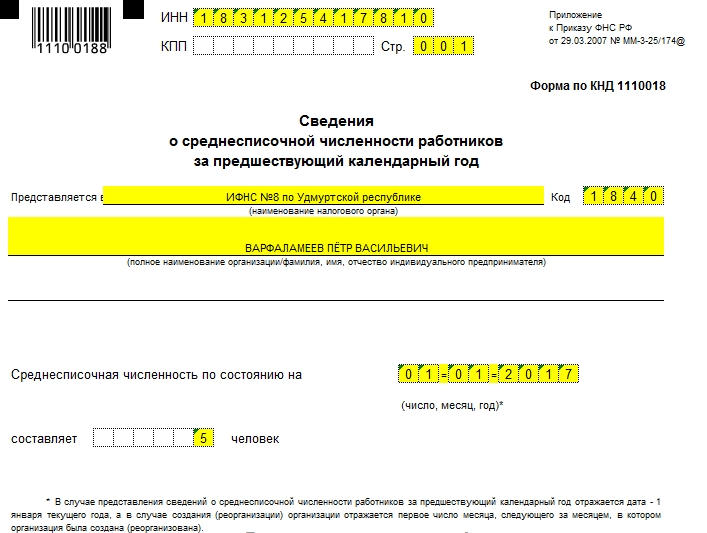

При заполнении строки "Среднесписочная численность по состоянию на" отражается среднесписочная численность работников организации (индивидуального предпринимателя) по состоянию на 1 января текущего года, за предшествующий календарный год.

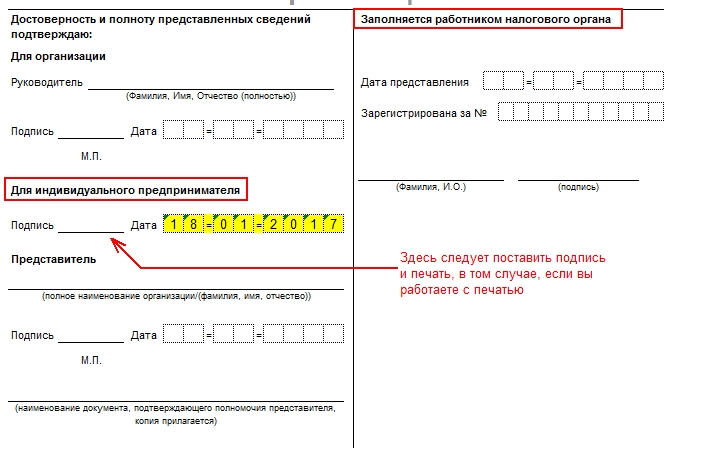

При заполнении Сведений ставится фамилия, имя, отчество руководителя организации полностью, а также ставится его подпись, которая заверяется печатью организации (если есть), и проставляется дата подписания.

При заполнении Сведений индивидуальным предпринимателем ставится подпись индивидуального предпринимателя и проставляется дата подписания.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, представителем налогоплательщика отражается полное наименование организации либо фамилия, имя и отчество физического лица - представителя налогоплательщика в соответствии с документом, удостоверяющим личность.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, организацией - представителем налогоплательщика, ставится подпись руководителя уполномоченной организации, которая заверяется печатью организации (если есть) и проставляется дата подписания.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, физическим лицом - представителем налогоплательщика ставится подпись физического лица и проставляется дата подписания.

Также указывается наименование документа, подтверждающего полномочия представителя. При этом к Сведениям прилагается копия указанного документа.

При заполнении показателей строки "Заполняется работником налогового органа" отражаются сведения: дата представления Сведений; номер, под которым зарегистрированы Сведения. Все показатели данного раздела заполняются работником налогового органа. Отражаются фамилия, имя, отчество работника налогового органа и ставится его подпись.

В раздел: Формы и бланки налоговых деклараций >>

В раздел: Порядок заполнения Книги учета доходов и расходов по УСН >>

Как рассчитать среднесписочную численность работников за 2016 год? В какой сроки сдавать сведения о численности в 2017 году? Каких работников включать в расчет? На каком бланке заполнять отчетность? Ответы на эти и другие вопросы, а также конкретный образец заполнения бланка отчета о среднесписочной численности за 2016 год вы найдете в данной статье.

Кто должен сдавать отчет по среднесписочной численностиОрганизации и индивидуальные предприниматели обязаны по итогам каждого года представлять в ИФНС сведения о среднесписочной численности работников за прошедший год. Однако ИП, которые в прошлом году не привлекали наемных сотрудников, не должны сдавать такую отчетность (абз. 3 п.3 ст. 80 Налогового кодекса РФ). Таким образом, сдать в налоговую инспекцию отчет по сведениям о среднесписочной численности в 2017 году обязаны:

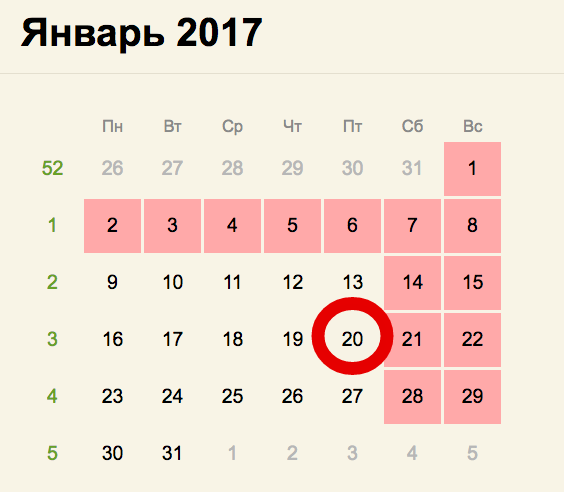

Сведения о среднесписочной численности за 2016 год нужно представить в ИФНС не позднее 20 января 2017 года (это пятница).

Заметим, что после Новогодних и Рождественских праздников на работу, большей частью, выходят 9 января 2017 года. См. «Новогодние праздники 2017: как отдыхаем ».

Таким образом, после выхода на работу в январе 2017 года у бухгалтеров будет 10 рабочих дней на заполнение и сдачу отчетности по среднесписочной численности. Отчет можно сдавать непосредственно и 20 января 2017 года – это не будет считаться нарушением (абз.3 п.3 ст. 80 НК РФ).

Имейте в виду, что существуют некоторые особенности в исчислении сроков сдачи отчета о среднесписочной численности, а именно:

Если опоздать и не сдать сведения о среднесписочной численности в 2017 году в обозначенный выше срок, то организацию и ИП могут привлечь к налоговой ответственности. Штраф составляет 200 рублей за отчет (п. 1 ст. 126 Налогового кодекса РФ). Также по заявлению ИФНС, суд может оштрафовать руководителя организации. Размер административного штрафа: от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Расчет среднесписочной численности за 2016 год: примерСреднесписочную численность за 2016 год нужно рассчитывать согласно пунктам 78–83 Указаний, утв. Приказом Росстата от 28.10. 2013 № 428. Чтобы сданные в 2017 году сведения были верными, для расчета используйте формулу:

Имейте в виду, что на каждый рабочий день месяца в списочную численность следует включать как присутствующих на своих рабочих местах работников, так и отсутствующих, например, по следующим причинам:

В выходной или праздничный день списочную численность считайте равной численности за предшествующий рабочий день.

В среднесписочную численность за 2016 год не включаются:

Следовательно, данные лица не должны влиять на показатели расчета среднесписочной численности, которую нужно сдать не позднее 20 января 2017 года.

Приведем пример расчета среднесписочной численности за 2016 год, которую нужно сдать не позднее 20 января 2017 года.

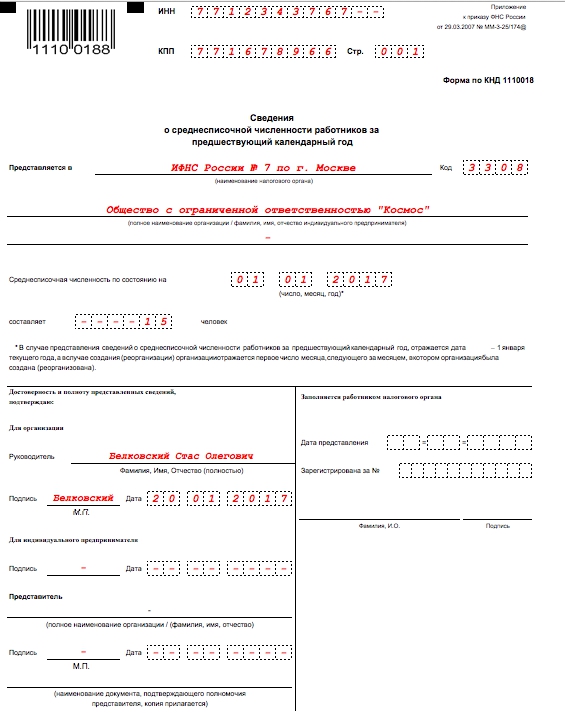

Бухгалтер ООО «Космос» на основании данных о численности сотрудников за период с января по декабрь 2016 года определил среднесписочную численность сотрудников за 2016 год. В этих целях он определил среднесписочную численность сотрудников за каждый месяц 2016 года:

Среднесписочная численность, чел.

После этого бухгалтер обобщил данные среднесписочной численности за каждый месяц 2016 года и разделил сумму на 12 месяцев. Среднесписочная численность сотрудников за 2016 год составила 15 человек (11+11+12+12+11+16+16+17+16+19+22+22) / 12. Этот показатель нужно указать в отчете, который нужно сдать не позднее 20 января 2017 года. При этом учтите, что если организация или ИП созданы в 2016 году, то при расчете делить нужно все равно на 12 месяцев.

Если при расчете среднесписочной численности за 2016 год получится дробное число, то его следует округлить:

После того, как бухгалтер рассчитал среднесписочную численность за 2016 год, итоговые показатели нужно перенести в отчет. Сведения о среднесписочной численности не позднее 20 января 2017 года нужно заполнять с применением бланка, утвержденного приказом ФНС России от 29.03.2007 № ММ-3-25/174. Это правило распространяется и на организации, и на ИП. И первые и вторые должны применять эту форму бланка.

Образец заполнения отчета о среднесписочной численностиТеперь на примере покажем конкретный образец заполнения сведений о среднесписочной численности за 2016 год, которые нужно сдать не позднее 20 января 2017 года. В отчете покажите:

В итоге образец заполнения сведений о среднесписочной численности за 2016 год будет выглядеть так:

Вы можете скачать заполненный образец отчета о среднесписочной численности работников за 2016 год. Также вы можете скачать бланк для заполнения отчета. представляемого в налоговую инспекцию в 2017 году.

Как сдавать сведенияСведения о численности сотрудников за 2016 год нужно представить в ИФНС:

Способ сдачи в 2017 году зависит от численности сотрудников. Если среднесписочная численность за 2016 год больше 100 человек, то в 2017 году компания может сдавать налоговую отчетность только в электронном виде.

01.01.2017 вступают в силу новые указания по заполнению форм федерального статистического наблюдения, утв. приказом Росстата от 26.10.2015 № 498. Напомним, что до конца года действуют аналогичные указания, утв. приказом Росстата от 28.10.2013 № 428 .

В новых указаниях перечень лиц, обязанных подавать в органы статистики форму № П-1 "Сведения о производстве и отгрузке товаров и услуг", не изменился. Заполнять ее по-прежнему обязаны коммерческие и некоммерческие организации (за некоторым исключением), средняя численность работников которых за предыдущий год превышает 15 человек. При этом некоммерческие организации подают форму № П-1 только если производят товар для его последующей реализации физлицам и организациям или оказывают им услуги.

С нового года обязанность предоставлять отчетность по форме № П-2 "Сведения об инвестициях в нефинансовые активы" (утв. Приказом Росстата от 17.07.2015 № 327) возложена также на религиозные организации. Соответствующее требование содержится в п. 1 Указаний. утв. Приказом № 498.

Кроме того, за январь-декабрь 2016 года данная форма сдается не позднее 08.02.2017 (см. приказ Росстата от 28.10.2016 № 698).

Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

Чтобы подписаться на новости или изменить содержимое рассылки, укажите Ваш почтовый адрес

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

Бланк и образец заполнения среднесписочной численности. ФайлыНалоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Коды ИНН, КПП и налогового органаКаждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организацийНемного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

Данные о предпринимателеИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные деталиО показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь примером вычисления среднесписочной численности работников .

Проставляем дату. Заполненный бланк нужно подать строго до двадцатого января текущего года. Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы. Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей. Худший вариант развития событий – административное наказание.