Категория: Бланки/Образцы

Корректировка 6-НДФЛ за 1 квартал 2016года может понадобиться, если в первоначальном варианте этой формы имела место ошибка. Рассмотрим, какие ситуации могут возникать при уточнении данных и как подать уточненный отчет.

Обязательные реквизиты формы 6-НДФЛВ форме 6-НДФЛ, которая с 2016 года стала обязательной квартальной формой отчетности для работодателей, выплачивающих доходы наемным работникам (п. 2 ст. 230 НК РФ), необходимо указывать следующие данные:

Цифры, попавшие в форму 6-НДФЛ, должны соответствовать установленным для них контрольным соотношениям.

В каких ситуациях придется сделать корректирующий отчетНеверное указание ИНН или наименования отчитывающегося лица, кода ИФНС, в которую направлен отчет, ошибка в номере периода или года, за который сделан отчет, не позволят ИФНС принять первичный отчет вообще, и его придется делать и направлять заново. В этой ситуации особенно важно не пропустить крайний срок представления отчетности, т. к. на работодателя за его несоблюдение может быть наложен штраф за непредставление отчета (п. 1.2 ст. 126 НК РФ).

Прочие ошибки могут быть исправлены путем подачи уточняющей (корректирующей) отчетности. Причем для большинства ошибок важным моментом является самостоятельное их выявление отчитывающимся лицом, что может избавить от штрафа, полагающегося за искажение включенных в отчет сведений (ст. 126.1 НК РФ).

Корректирующий отчет по 6-НДФЛ. уточняющий сведения, внесенные в первоначальный расчет, придется сдать, если в первичном документе были допущены ошибки в указании:

Как и любой налоговый расчет, включающий в себя сводные цифры, относящиеся к отчетному периоду, форма 6-НДФЛ не предполагает частичной замены данных в ней и не может быть изменена путем аннулирования или отмены неверных сведений. Поэтому 6-НДФЛ можно заменить только целиком, что и является задачей корректирующего (уточняющего) варианта отчета. Количество возможных уточняющих отчетов законодательно не ограничивается.

Особые ситуации корректировки отчетаК ситуациям, требующим особого внимания с точки зрения подачи корректирующего6-НДФЛ отчета, следует отнести такие:

Когда появляется необходимость в сдаче отчетов при наличии в году периодов с отсутствием выплат, читайте в статье «Нулевые расчеты 6-НДФЛ сдавать не нужно» .

Как заполнить и сдать корректировку по 6-НДФЛ за 1 квартал 2016 года?Заполнение уточненного отчета по форме 6-НДФЛ происходит в соответствии с теми же правилами, которым нужно следовать при оформлении первичного отчета. Правила эти установлены Порядком заполнения формы 6-НДФЛ, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Уточнение отчета, по сути, предполагает формирование его заново с правильными данными. Единственным отличием уточненного варианта от первичного будет появление на титульном листе номера корректировки (в поле, отведенном для него и не заполняемом в первичном расчете). Цифры в поле соответствуют порядковому номеру уточнения (п. 2.2 Порядка заполнения формы 6-НДФЛ). То есть, делая первую корректировку 6-НДФЛ за 1-й квартал 2016 года, отчет нужно сформировать с правильными сведениями в нем так, как если бы он делался впервые, но с указанием номера корректировки «001» в соответствующем поле. При возникновении необходимости последующих корректировок действия будут точно такими же: формируем отчет с последними правильными данными и указываем на титульном листе очередной номер корректировки.

Когда сдается корректировка 6-НДФЛ. Сразу, как только выявлена ошибка и сформирован отчет с правильными данными. Промедление может привести к обнаружению этой ошибки ИФНС, и тогда правомерным станет привлечение работодателя к штрафу за искажение данных отчетности.

Размер возможных штрафовШтрафы, которые могут иметь место при подаче корректировок, установлены НК РФ:

Уточнение отчетности по форме 6-НДФЛ подчиняется общим правилам корректировки налоговых расчетов: в них заносят правильные данные, проставляя на титульном листе отчета очередной номер корректировки. Некоторые ситуации при уточнении 6-НДФЛ могут повлечь за собой привлечение работодателя к ответственности в виде штрафов.

С 2016 года организации и ИП должны передавать в ИФНС ежеквартальную отчетность по форме 6-НДФЛ.

В ней, в частности, приводятся данные о том, сколько дохода была начислено в пользу физических лиц и в каких объемах был удержан НДФЛ.

Форма 6-НДФЛ и Порядок ее заполнения были утверждены Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ ФНС (Приложение N 1 и Приложение N 2 к Приказу ФНС).

Кто должен сдавать 6-НДФЛ за 9 месяцевРасчет по форме 6-НДФЛ обязаны сдать в ИФНС налоговые агенты.

Это, как правило, работодатели (организации и ИП), выплачивающие доходы по трудовым договорам.

Также налоговыми агентами являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Кто подписывает расчет 6-НДФЛРасчет по форме 6-НДФЛ подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя) (п. 2.2 Порядка заполнения расчета). В частности, расчет может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Срок сдачи 6-НДФЛ за 9 месяцевРасчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом.

Отчетный период в данном случае – с 1 января по 30 сентября 2016 года.

Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ).

Место предоставления 6-НДФЛ за 9 месяцевПо общему правилу налоговые агенты должны представлять 6-НДФЛ в налоговую инспекцию по месту своего учета.

При этом для отдельных категорий налоговых агентов Налоговым кодексом установлены особые правила представления расчета (п. 2 ст. 230 НК РФ):

Дата отправки, зафиксированная в подтверждении даты отправки в электронной форме по телекоммуникационным каналам связи оператора электронного документооборота

Обращаем Ваше внимание на то, что Р асчет 6-НДФЛ на бумажном носителе:

Помимо блокировки счетов, за нарушение сроков сдачи расчета 6-НДФЛ грозит 1000-рублевый штраф за каждый полный или неполный месяц со дня, установленного НК для представления расчета (Пункт 1.2 ст. 126 НК РФ).

А за представление расчетов 6-НДФЛ с недостоверными сведениями - штраф 500 руб. за каждый неправильный документ (за I квартал, полугодие, 9 месяцев, год) (Пункт 1 ст. 126.1 НК РФ).

Но если организация сама обнаружила, что допустила ошибки, и представила в инспекцию уточненный расчет 6-НДФЛ до того момента, как сообщение об ошибке пришлют налоговые органы, то 500-рублевый штраф организации платить не придется (Пункт 2 ст. 126.1 НК РФ).

Поэтому, отчитываясь по 6 НДФЛ с 2016 года, необходимо соблюдать сроки сдачи расчетов 6-НДФЛ и предоставлять достоверную информацию.

Рассмотрим нюансы заполнения расчета по форме 6-НДФЛ в различных ситуациях:

Зарплата начислялась, но не выплачиваласьСлучается, что фактических выплат в пользу работников нет, а зарплату бухгалтер продолжает начислять.

Но если в период с января по сентябрь 2016 года включительно бухгалтер произвел хотя бы одно начисление, то сдать расчет 6-НДФЛ за 9 месяцев необходимо.

Дело в том, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ).

Соответственно, начисленную сумму дохода и исчисленную сумму НДФЛ следует показать в расчете 6-НДФЛ за 9 месяцев 2016 года.

Ничего не начислялось и не выплачивалосьЕсли с января по сентябрь 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев им не нужно.

Ведь организация или ИП в таком случае не признаются налоговым агентом (п.1 ст. 226 НК РФ).

«Нулевой 6-НДФЛ»В письме ФНС от 04.05.2016 № БС-4-11/7928 говорится, что если выплаты не производятся, то 6-НДФЛ не сдается.

Однако делается оговорка, что если представить «нулевой» 6-НДФЛ, то его обязаны принять:

«Если российская организация или индивидуальный предприниматель не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6 – НДФЛ не возникает.

При этом в случае представления указанными лицами «нулевого расчета» по форме 6 – НДФЛ такой расчет будет принят налоговыми органами в установленном порядке».

Получается что нулевой расчет 6-НДФЛ, все же, может быть представлен.

Но зачем же его сдавать?

Дело в том, налоговая инспекция может и не знать, что компания или ИП не являются налоговым агентом и будут ожидать поступления расчета 6-НДФЛ.

При этом если расчет не поступит в течение 10 рабочих дней со дня окончания срока его подачи, то налоговая инспекция вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ).

Чтобы избежать недоразумений со штрафами, блокировками и другими неприятными моментами, бухгалтерам можно посоветовать два варианта действий:

При этом, если подать нулевой 6-НДФЛ, то налоговики и расчет получат и будут знать, что компания или ИП не являются налоговыми агентами.

Рассмотрим порядок заполнения расчета 6-НДФЛ.

Состав 6-НДФЛФорма расчета 6-НДФЛ, утвержденная Приказом ФНС России от 14.10.2015 № ММВ-7-11/450, включает в себя:

Сведения для заполнения расчета бухгалтеру нужно брать из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утв. приказом ФНС России от 14.10. 2015 № ММВ-7-11/450).

Заполнение титульного листаПри заполнении 6-НДФЛ за 9 месяцев в верхней части титульного листа проставляется ИНН, КПП и сокращенное название организации (если сокращенного нет – полное).

Если же требуется сдать расчет в отношении физлиц, которые получили выплаты от обособленного подразделения, то проставляется КПП подразделения.

Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только ИНН.

В строку «Номер корректировки» первичного расчета вписывается «000».

Если же подается уточенный расчет, то проставляется номер корректировки («001», «002», «003» и т. д.).

В графе «Налоговый период (год)» указывается год, за который подается девяти месячный расчет, а именно — 2016.

Код 212 «По месту нахождения (учета)» будет означать, что расчет подается по месту учета организации.

Если же, допустим, указать код 120, то он будет свидетельствовать о том, что расчет сдается по месту жительства ИП.

Заполнение раздела 1В разделе 1 «Обобщенные показатели» показывается общая сумма начисленных доходов, налоговых вычетов и общая сумма начисленного и удержанного налога.

Отметим, что 6-НДФЛ нужно составлять нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год (письмо ФНС России от 18.02.2016 № БС-3-11/650).

Поэтому в разделе 1 6-НДФЛ за 9 месяцев должны найти отражение показатели с 1 января по 30 сентября 2016 года включительно.

Расшифровка строк 010-050Поясним содержание строк 010-050 раздела 1.

Эти строки нужно заполнять по каждой налоговой ставке:

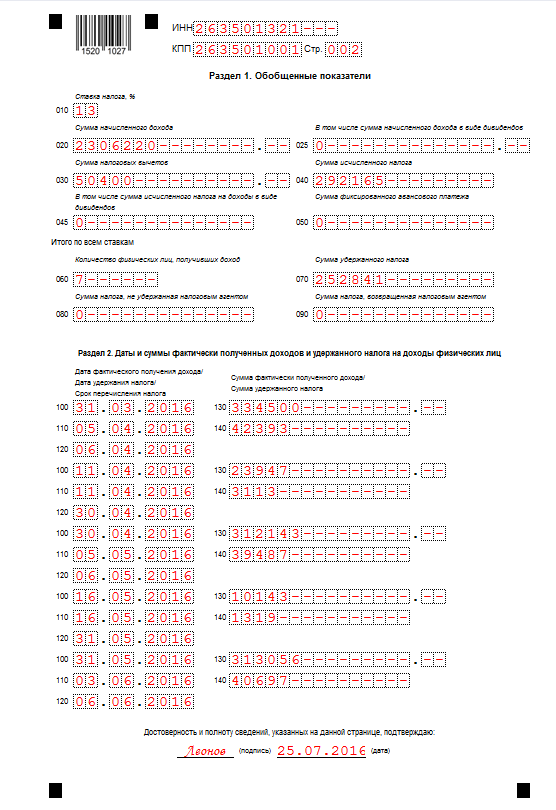

В организации работает 10 человек, с которыми заключены трудовые договоры.

Организация выплачивает физлицам доходы, облагаемые по ставке 13 %:

Раздел 1 «Обобщенные показатели» будет выглядеть следующим образом:

Раздел 1. Обобщенные показатели

Сумма начисленного дохода В том числе сумма начисленного

дохода в виде дивидендов

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

020 │2│5│0│0│0│0│0│-│-│-│-│-│-│-│-│.│ │ │ 025 │0│ │ │ │ │-│-│-│-│-│-│-│-│-│-│.│0│0│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

Сумма налоговых вычетов Сумма исчисленного налога

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

030 │2│0│0│0│0│0│-│-│-│-│-│-│-│-│-│.│0│0│ 040 │2│9│9│0│0│0│-│-│-│-│-│-│-│-│-│

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

В том числе сумма исчисленного налога Сумма фиксированного авансового

на доходы в виде дивидендов платежа

045 │0│-│-│-│-│-│-│-│-│-│-│-│-│-│-│ 050 │0│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

Итого по всем ставкам

Количество физических лиц, получивших Сумма удержанного налога

060 │1│0│-│-│-│-│-│-│-│-│-│-│-│-│-│ 070 │2│9│9│0│0│0│-│-│-│-│-│-│-│-│-│

Сумма налога, не удержанная налоговым Сумма налога, возвращенная

агентом налоговым агентом

080 │0│-│-│-│-│-│-│-│-│-│-│-│-│-│-│ 090 │0│-│-│-│-│-│-│-│-│-│-│-│-│-│-│

Заполнение раздела 2В разделе 2 указывают следующие данные:

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке.

Поясним предназначение строк раздела 2:

Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода.

Для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты.

Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100.

При этом данная строка 130 6-НДФЛ на вычеты не уменьшается.

Сумму налога, которая удержана на дату по строке 110.

Обращаем Ваше внимание на то, что в раздел 2 нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

Поэтому в разделе 2 за 9 месяцев 2016 года следует показать доходы и НДФЛ (с разбивкой по датам) только по операциям, совершенным в июле, августе и сентябре включительно.

В организации трудится 2 работника.

Доходы за 9 месяцев 2016 года были следующими:

Данные о зарплате за 9 месяцев 2016 года

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Дата фактического получения дохода/ Сумма фактически полученного дохода/

Дата удержания налога/ Сумма удержанного налога

Срок перечисления налога

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

100 │3│0│.│0│6│.│2│0│1│6│ 130 │5│0│0│0│0│-│-│-│-│-│-│-│-│-│-│.│-│-│

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

110 │0│5│ │0│7│.│2│0│1│6│ 140 │6│5│0│0│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

100 │3│1│.│0│7│.│2│0│1│6│ 130 │5│0│0│0│0│-│-│-│-│-│-│-│-│-│-│.│-│-│

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

110 │0│5│ │0│8│.│2│0│1│6│ 140 │6│5│0│0│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

100 │3│1│.│0│8│.│2│0│1│6│ 130 │5│0│0│0│0│-│-│-│-│-│-│-│-│-│-│.│-│-│

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

110 │0│5│ │0│9│.│2│0│1│6│ 140 │6│5│0│0│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘

Обращаем Ваше внимание на то, что зарплату за первую половину месяца (аванс) и зарплату за вторую половину месяца следует отражать вместе.

Кроме этого, зарплата за сентябрь, которую работник получил в октябре 2016 года, увеличит показатель строк 020 и 040 раздела 1.

Но в раздел 2 сведения о сентябрьской зарплате, выплаченной в октябре, попадут только в расчет 6-НДФЛ за 2016 год.

То есть, сентябрьская зарплата в разделе 2 расчета за 9 месяцев вообще не показывается.

Приведем примеры заполнения расчета 6-НДФЛ за 9 месяцев 2016 года в различных ситуациях.

Работники получили заработную плату за сентябрь 2016 года, в октябре 2016 года, то есть, уже в 4 квартале

Рассмотрим ситуацию: как отражается в 6-НДФЛ зарплата за сентябрь 2016 года, которая будет выплачена в октябре 2016 года.

Пример

В организации работает 5 человек.

Предположим, что заработную плату за сентябрь организация выплатила работникам 7 октября 2016 года. Сумма выплаты за сентябрь 2016 года составляет 100 000 руб. Сумма НДФЛ за сентябрь составила 13 000 руб.

Сумма НДФЛ за 8 месяцев 2016 года составила 104 000 руб.

Организация признает доход за сентябрь полученным и рассчитывает НДФЛ в последний день месяца, за который выплачивается зарплата - то есть, 30 сентября 2016 года.

Тем самым, выполняется требование пункта 2 статьи 223 НК РФ.

Начисленный доход и исчисленный на 30 сентября налог в разделе 1 нужно включить в показатели строк 020 и 040.

То есть, по этим строкам распределяется выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

После этого отражаем зарплату за сентябрь и НДФЛ с этой зарплаты в строках 060, 070 и 080 раздела 1:

Получается, что налог с зарплаты за сентябрь, который фактически удержан в октябре 2016 года, не включается в строку 070 расчета за 9 месяцев (письмо ФНС России от 16.05.2016 № БС-4-11/8609). То есть, в строке 070 показывается только тот налог, который фактически удержан «живыми» деньгами на 30 сентября 2016 года.

В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это не является ошибкой.

Но что делать с?

Разница между строками 040 и 070 – это НДФЛ с зарплаты за сентябрь 2016 года, который фактически будет удержан только в октябре 2016.

Сумма такого «переходящего» налога в размере 13 000 рублей (117 000 руб. – 104 000 руб.

в строке 080 раздела 1, предназначенной для неудержанного налога не отражается (см. Письмо ФНС России от 16.05.2016 № БС-4-11/8609).

В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании).

Поэтому «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату (на 30 сентября 2016 года) и в строке 080 просто ставится «0».

Далее, в разделе 2 «Дата и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» отражают операции за месяцы отчетного периода.

Если операцию начали в одном периоде (например, зарплату начислили в сентябре), а завершили в другом (выплатили в октябре), отразить ее следует в разделе 2 отчетности за тот период, в котором операцию завершили.

Такие разъяснения привела ФНС России в письмах от 12 февраля 2016 г. № БС-3-11/553 и от 25 февраля 2016 г. № БС-4-11/3058.

Тогда в разделе 2 расчета 6-НДФЛ следует отразить:

· по строке 100 «Дата фактического получения дохода» – 30.09.2016;

· по строке 110 «Дата удержания налога» – 07.10.2016;

· по строке 120 «Срок перечисления налога» – 10.10.2016 (8 октября - суббота).

В этом случае, раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Дата фактического получения дохода/ Сумма фактически полученного дохода/

Дата удержания налога/ Сумма удержанного налога

Срок перечисления налога

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

100 │3│0│.│0│9│.│2│0│1│6│ 130 │1│0│0│0│0│0│-│-│-│-│-│-│-│-│-│.│0│0│

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

110 │0│7│ │1│0│.│2│0│1│6│ 140 │1│3│0│0│0│-│-│-│-│-│-│-│-│-│-│

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘

Отражение отпускных и больничных в расчете 6-НДФЛЕсть некоторые особенности отражения отпускных или больничных в разделе 2 расчета 6-НДФЛ.

Дело в том, что с больничных и отпускных НДФЛ нужно перечислять не позднее последнего числа месяца, в котором производились такие выплаты.

Поэтому при отражении отпускных и больничных в расчете 6-НДФЛ за 9 месяцев 2016 года следует:

Такой порядок отражения отпускных и больничных соответствует рекомендациям, приведенным в Письме ФНС России от 11.05.2016 № БС-4-11/8312.

В организации были осуществлены следующие выплаты:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Дата фактического получения дохода/ Сумма фактически полученного дохода/

Дата удержания налога/ Сумма удержанного налога

Срок перечисления налога

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

100 │0│4│.│0│8│.│2│0│1│6│ 130 │8│0│0│0│-│-│-│-│-│-│-│-│-│-│-│.│-│-│

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

110 │0│4│ │0│8│.│2│0│1│6│ 140 │1│0│4│0│-│-│-│-│-│-│-│-│-│-│-│

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).