Категория: Бланки/Образцы

Сегодня в обязанности налогоплательщика вменено предоставление поквартальной отчетности по НДФЛ по форме 6. Ранее по этому налоговому платежу составлялась годовая отчетность по форме 2-НДФЛ, которая не отменяется введением дополнительного расчета. Заполнение новых бланков вызывает определенные вопросы у бухгалтера. В статье мы рассмотрим заполнение 6-НДФЛ при увольнении работника, сроки и место подачи отчетности,

Для чего придумали НДФЛ-6?Налогоплательщик обязан представлять в ФНС расчет начисленного и перечисленного в бюджет НДФЛ ф.-6. Такое обязательство возникло у него с 1 января 2016 г. в качестве дополнения к уже действующей на тот момент форме НДФЛ-2, сдающейся не позднее конца первого квартала каждого года. В отличие от этой формы НДФЛ-6 необходимо сдавать ежеквартально. Таким образом обеспечивается усиленный контроль со стороны налоговых органов за правильностью расчета, своевременностью уплаты подоходного налога налогоплательщиками.

Кто и в какие сроки заполняет отчетность?Все лица, которые в соответствии с НК РФ являются налоговыми агентами, обязаны предоставлять отчет по 6-НДФЛ:

Эта отчетность оставляется по всем доходам всех физических лиц за отчетный период. К доходам относятся и заработная плата работников, и дивиденды, и вознаграждения по гражданским договорам. Исключение оставляют физические лица, чей доход был получен от реализации имущества.

Отчетность составляется и предоставляется в ФНС не позднее конца месяца, следующего за отчетным кварталом, а за год – не позднее 1 апреля года, следующего за отчетным года. Например, отчетность за первый квартал необходимо предоставить не позже 30 апреля.

Куда сдавать отчетность?Все отчеты по подоходному налогу необходимо предоставить в налоговую службу. Обычно физические лица сдают отчетность по месту жительства, а юридические – по месту регистрации. Но допустимы некоторые исключения.

Срок перечисления налога – следующий за днем, указанным по строке 110. Если следующий день был выходным, значит надо указать первый рабочий день

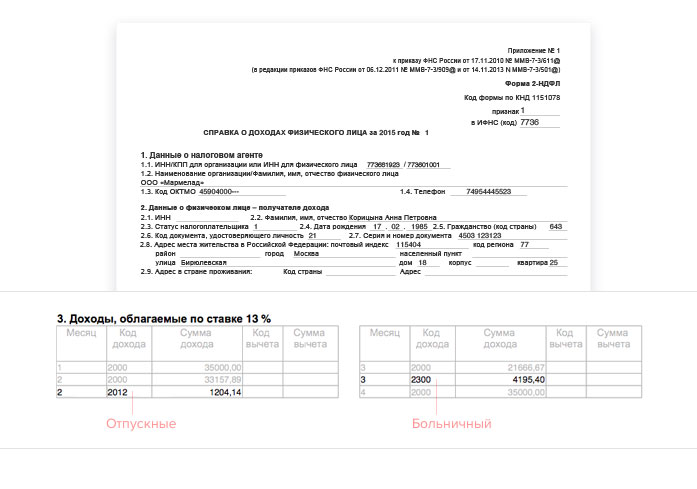

Пример отражения доходов сотрудника при увольнении в отчетеПри увольнении сотруднику полагается выплатить не только заработную плату, но и компенсацию за неиспользованный отпуск. Читайте также статью: > заполнение 6-НДФЛ с отпускными и больничными .

Пример #1. Работник написал заявление на увольнение с 30 апреля 2016 г. В бухгалтерии предприятия произвели начисление заработной платы за апрель и компенсации неиспользованного отпуска. Расчет с сотрудником по этим начислениям был произведен в последний день его работы 29 апреля.

При заполнении ф.-6 НДФЛ необходимо учитывать наличие двух видов выплат по сотруднику – заработной платы и компенсации неиспользованного отпуска. Поскольку работник уволился до завершения месяца, то датой фактического получения дохода им будет последний день его работы. Зарплата и компенсация выданы одновременно, значит доход сотрудником получен в один день. Поэтому налог на доходы удерживается с этих выплат тоже одновременно в момент их выдачи. В разделе 2 формы отчета следует отразить по строке 100 (дата возникновения дохода) и по строке 110 (дата удержания НДФЛ) одно и то же число – дату увольнения 29.04.2016 г. По этим выплатам действуют общеустановленные правила перечисления НДФЛ. Предприятие обязано перечислить налог в бюджет не позднее следующего после получения уволенным сотрудником доходов. Значит, по строке 120 необходимо указать дату 30.04.2016 г. Поскольку даты обеих выплат идентичны, то в строках 130 и 140 они суммируются.

При увольнении сотруднику кроме заработной платы и компенсации неиспользованного отпуска могут быть выплачено выходное пособие, компенсационные выплаты, предусмотренные законодательством. Если они не превышают трехкратного размера установленного среднемесячного заработка, то налогом на доходы они не облагаются. Поэтому и в ф.-6 НДФЛ их можно не показывать. Отражать эти суммы в отчете необходимо только в случае их превышения над установленными лимитами и удержания подоходного налога.

Отражение компенсации отпуска в 6-НДФЛ при увольнении сотрудникаРаботодатель может произвести расчет с увольняемым сотрудником до того, как тот уволился, например, заранее выдать компенсацию неиспользованного отпуска. При этом и подоходный налог следует удержать до даты увольнения работника. Но в соответствии с трудовым законодательством расчет при увольнении следует произвести непосредственно в этот день. При этом ф.-6 НДФЛ имеет следующие особенности заполнения:

При этом событие в строке 110 будет раньше, чем в строке 100. Это не противоречит законодательству и не вызовет проблем со сдачей отчетности.

Пример #2. Работник увольняется с 15 февраля. 14 февраля ему была выдана компенсация неиспользованного отпуска и заработная плата:

Поскольку компенсация неиспользованного отпуска и зарплата не одно и то же с точки зрения даты получения дохода, то правильно будет заполнить отчет двумя блоками. Если выплачена компенсация, то датой получения дохода станет реальный день выдачи денежных средств, а по зарплате – дата увольнения.

Заполнение ф.-6 НДФЛ должно быть следующим:

Как отразить выходное пособие при увольнении? ПримерЕсли работник увольняется по соглашению сторон, то работодатель обязан выдать ему выходное пособие. Если сумма этой выплаты не превышает трех средних заработков работника, то такой доход не облагается налогом на доходы. Соответственно в ф.-6 НДФЛ его можно не указывать.

Но если выходное пособие превысило установленный лимит, то его необходимо показать в отчетности в строках 020 и 130. При этом под датой получения дохода и удержания НДФЛ следует понимать день выдачи денежных средств работнику.

Например. Выходное увольняемого сотрудника составляет 100000 рублей, что на 10000 рублей превышает трехкратную величину средней зарплаты. В этом случае необходимо разницу обложить НДФЛ (1300 рублей). Пособие было выплачено 20 января, а налог перечислен 21 января.

В отчете будут сделаны следующие записи:

Стр. 110 – 20.01.2016

Стр. 120 – 21.01.2016

Стр. 130 – 10000,00

Стр. 140 – 1300,00

Ответы на актуальные вопросыВопрос №1. Если увольняемому работнику положено выплатить компенсацию неиспользованного отпуска и зарплату, то возникает ли необходимость отражения сведений по этим выплатам по отдельности в форме 6-НДФЛ?

Ответ. Если зарплата и компенсация неиспользованного отпуска были выданы сотруднику одновременно, то необходимости разбивать эти суммы в отчете нет. Обязанностью работодателя является полный расчет сотрудника при увольнении по всем выплатам. Поскольку суммы зарплаты и компенсации выданы одновременно, значит, перечисление НДФЛ будет производиться тоже в один день.

Вопрос №2. Как отразить в отчете факт выплаты 02 октября пособия по временной нетрудоспособности за сентябрь 2016 г.?

Ответ. Поскольку выплата пособия была произведена в 4 квартале, то сумму больничного не следует показывать в отчете за 3 квартал. Эти сведения будут отражены в годовом отчете по строкам 020 и 040.

Вопрос №3. Юридическое лицо снимает у своего работника помещение в аренду. Арендная плата начисляется ежемесячно, а выплачивается один раз в квартал до 15 числа месяца, следующего за кварталом. Как отразить эти операции в отчете ф.-6 НДФЛ?

Ответ. Не важно, с какой периодичностью производилось начисление арендной платы, доход работник получал один раз в квартал. Поэтому суммы, полученные им, следует отражать в отчете за тот период, когда фактически выдавались средства. То есть за январь-март следует отразить суммы в отчете за полугодие и т.д. в отчете за полугодие:

Стр.120 – 16.04.2016 (следующий рабочий день за выплатой – день перечисления НДФЛ в бюджет)

Стр. 130 – доход по аренде за квартал

Стр. 140 – сумма налога за квартал.

Вопрос №4. Как верно заполнить второй раздел формы 6-НДФЛ?

Ответ. В первый раздел этого отчета заносят сведения нарастающим итогом с начала налогового периода. Во втором разделе отражаются лишь события, произошедшие в последнем квартале отчетного года. В отчете показывают:

по стр.100 –день получения дохода налогоплательщиком. Например, по заработной плате — это последнее число отчетного месяца;

по стр.110 – день удержания налогового платежа;

по стр. 120 – день перечисления налогового платежа в бюджет (как правило — следующий после выдачи денег сотруднику);

по стр.130 – величина доходов, включая налог;

по стр.140 – величина налогового платежа.

Вопрос №5. Как правильно отразить в ф.-6 НДФЛ выходное пособие при увольнении сотрудника, которое на 5000 рублей превышает его трехкратный заработок.

Ответ. Сумму превышения необходимо отразить как в первом, так и во втором разделах. Три средних зарплаты можно не указывать в этом отчете, а разницу в 5000 рублей следует отразить по строкам 020 и 130. По стр. 070 и 140 необходимо записать сумму налога по превышению (650,00 рублей), а по стр. 100,110 и 120 — указать даты получения, выдачи дохода и перечисления налога.

Оцените качество статьи. Нам важно ваше мнение:

До 1 августа 2016 года все налоговые агенты должны отчитаться по форме 6-НДФЛ. Напомним, что это новая отчетность, и введена она с 2016 года, как ежеквартальный отчет по зарплатным и прочим выплатам в пользу физлиц. Несмотря на наличие множества разъяснений ФНС. у фирм и ИП остаются вопросы по заполнению новой формы. Как заполнить 6-НДФЛ за полугодие, рассмотрим в данной статье.

6 НДФЛ. Срок сдачи за 2 кварталРасчет по форме 6-НДФЛ заполняется на последний день квартала, то есть в отчет за полугодие попадают выплаты, сделанные в пользу физлиц с 1 января по 30 июня 2016 года. Сдать 6-НДФЛ за 2 квартал (пример заполнения смотрите ниже) необходимо не позднее последнего дня месяца, следующего за отчетным кварталом, по правилам – это 31 июля 2016 года. Однако последний день месяца в этом году приходится на воскресенье, поэтому последним днем сдачи отчета станет 1 августа.

При наличии филиалов и иных обособленных подразделений, за местных сотрудников, а также лиц, заключавших гражданско-правовые договора с подразделением, а не с головной организацией, 6-НДФЛ надо сдать по месту учета такого филиала.

В отчете отражаются выплаты доходов физлицам. включая дивиденды и оплату по гражданско-правовым договорам, сумма НДФЛ с этих сумм и налоговые вычеты, если они предоставлялись.

Как заполнить 6 НДФЛ за полугодие Титульный листВ форме 6 НДФЛ заполнение титульного листа не должно вызвать у налогоплательщиков особых проблем. Уточним отдельные нюансы. Организации заполняют ИНН и КПП (в ИНН 2 последние ячейки содержат прочерк), ИП – ИНН. Если форма подается впервые, в поле «номер корректировки» ставится три нуля. В поле периода представления (код) в отчете за полугодие надо поставить 31 (приложение №1 к порядку заполнения формы, утвержденному приказом ФНС от 14.10.2015 №ММВ-7-11/450, - далее Порядок). Обратите внимание, что при реорганизации (ликвидации) предприятия предусмотрен другой код. Для полугодия – 52.

Далее проще. Налоговый период – 2016, код налогового органа – код инспекции, куда сдается отчет. А вот коды мест нахождения (учета) – дополнительное поле. Эти коды прописаны в приложении №2 Порядка. Для российских компаний, к примеру, код места нахождения – 212, для ИП по месту жительства – 120, а по месту осуществления деятельности – 320. Отдельные коды у адвокатов (125) и нотариусов (126), у обособленных подразделений российской (120) и иностранной (335) организаций.

В поле для названия организации-налогового агента, согласно Порядку, пишется не полное, а сокращенное наименование в соответствии с уставом. Если сокращенного нет, можно написать полное. При этом сначала пишется содержательная часть названия фирмы, к примеру «Школа №135». Остальные поля формы вопросов не вызывают – они обычны для всех налоговых деклараций.

6 НДФЛ. Образец заполнения титульного листа

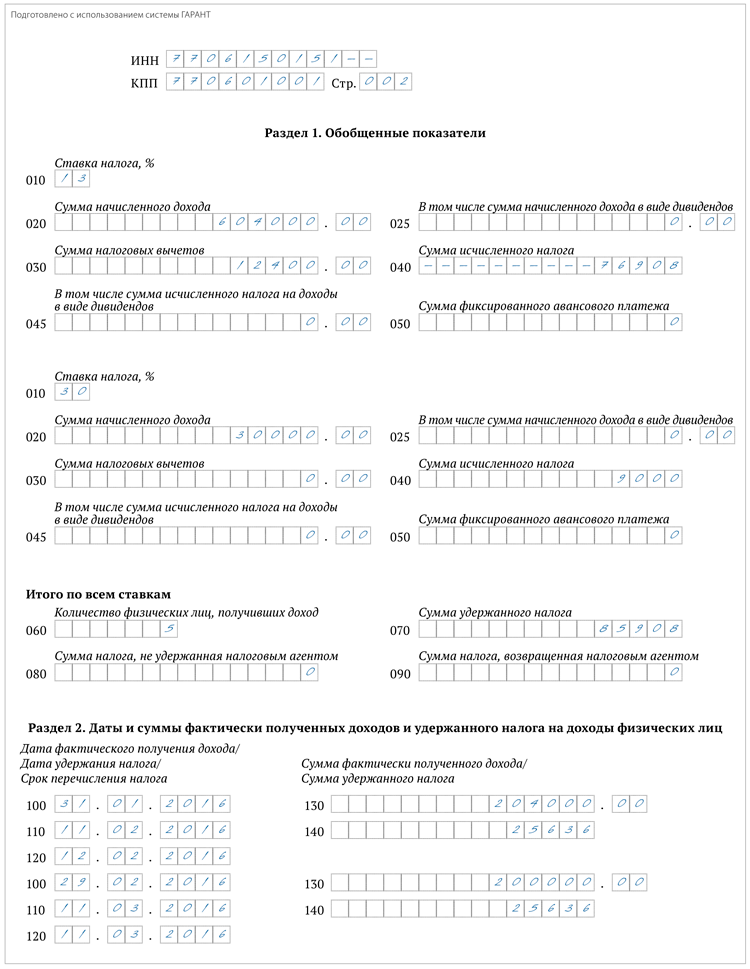

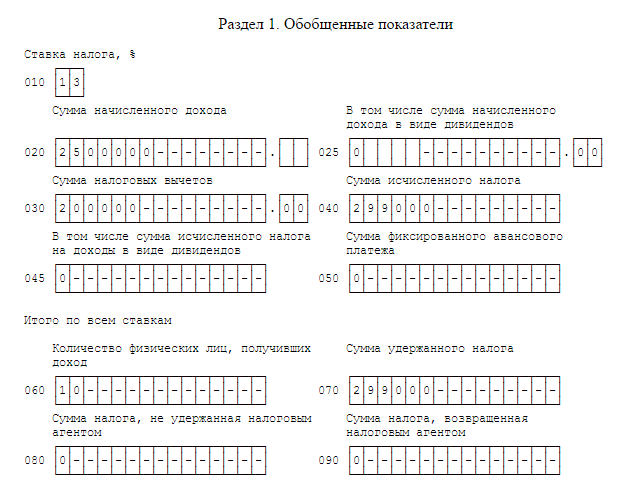

Раздел 1 формы 6 НДФЛ за полугодие заполняется нарастающим итогом (образец ниже). То есть в отчете за полугодие вы суммируете выплаты физлицам за 1 и 2 кварталы и в строке 020 пишете общую сумму всех начисленных доходов. Обратите внимание: если у вас выплачивались деньги по разным ставкам налога (к примеру, зарплата резидентов по ставке 13% и дивиденды иностранным участникам по ставке 15%) надо заполнить отдельно раздел 1 на каждую ставку. Если дивиденды выплачивались, но только резидентам, дополнительно заполнять раздел 1 не надо, т.к. с 2015 года НДФЛ с дивидендов облагается по той же ставке, что и зарплата. Строки 020-050 сложностей не вызовут. Если вы не выплачивали дивиденды и у вас нет иностранцев, за которых перечисляется сумма фиксированного авансового платежа, в полях проставляются нули.

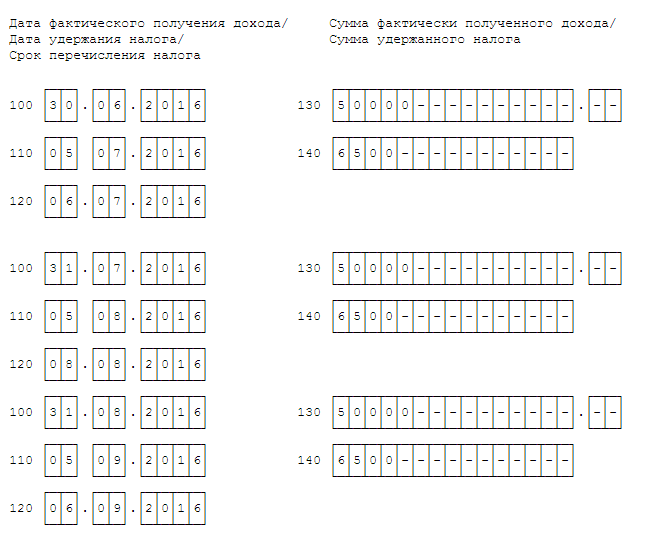

Раздел 2 формы 6 НДФЛ заполняется за последние три месяца квартала. В отчет за полугодие попадают выплаты за апрель, май и июнь.

В разделе 1 указывается сумма начисленного дохода, независимо от его выплаты. Если зарплата выплачивается по 10 числам месяца, следующего за месяцем начисления зарплаты, зарплата должна быть учтена в разделе 1. А вот в разделе 2 ее можно не писать – она попадет в отчет за 9 месяцев.

Пример заполнения 6 НДФЛ за полугодие 2016ООО «Жизнь» начислило заработную плату сотрудникам за январь-март – 450 000 рублей. За апрель-июнь в размере 450 000 рублей, из которых 150 000 начислено за июнь. Выплата зарплаты за март произведена 10 апреля. Выплата зарплаты за июнь – 7 июля, НДФЛ перечислен 8 июля. У одного из сотрудников есть несовершеннолетний ребенок, поэтому ему предоставляются налоговые вычеты в размере 1400 рублей в месяц. Зарплата сотрудника составляет 30 000 руб. в месяц.

В строке 020 1 раздела формы 6 НДФЛ за полугодие ставим 900 000 (450 000 + 450 000). А вот в разделе 2 учитывается мартовская зарплата, выплаченная в апреле и не учитывается июньская зарплата, выплаченная в июле. Дивидендов и фиксированных авансов у нас нет, поэтому в соответствующих строках ставим 0. Сумма налоговых вычетов у нас составит 8400 руб. (1400 руб. х 6 мес.). Сумма исчисленного налога за полугодие составит 115 908 руб. (900 000 – 8400) х 13%. А вот в строках 070 и 080 цифры будут другие. Так как выплата зарплаты за июнь у нас будет только 10 июля, НДФЛ за последний месяц не удержан. Соответственно, сумма удержанного налога указывается за 5 месяцев 2016 года, а в строке 080 – ставится 0, так как в дальнейшем налог будет удержан (письмо ФНС России от 24 мая 2016 г. №БС-4-11/9194 ).

Образец заполнения раздела 1 формы 6 НДФЛ

В раздел 2 попадают операции, совершенные в апреле, мае и июне 2016 года. Это выплата зарплаты за март (в апреле), за апрель (в мае) и за май (в июне). Июльская зарплата «уйдет» в отчет за 9 месяцев.

Образец заполнения раздела 2 формы 6 НДФЛ

Инструкции для бухгалтера

Как правильно заполнить расчет по форме 6-НДФЛ за 9 месяцев 2016 года? Что случилось?Наступил срок сдачи отчетности за 9 месяцев 2016 года. С 2016 года организации и ИП должны передавать в ИФНС ежеквартальную отчетность по форме 6-НДФЛ. В расчете приводятся данные о том, сколько дохода была начислено в пользу физических лиц и в каких объемах был удержан НДФЛ.

Кто должен сдавать 6-НДФЛ за 9 месяцевРасчет по форме 6-НДФЛ обязаны сдать в ИФНС налоговые агенты.

Это, как правило, работодатели (организации и ИП), выплачивающие доходы по трудовым договорам.

Также налоговыми агентами являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Кто подписывает расчет 6-НДФЛРасчет по форме 6-НДФЛ подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя) (п. 2.2 Порядка заполнения расчета). В частфности, расчет может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Срок сдачи 6-НДФЛ за 9 месяцевРасчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом.

Отчетный период в данном случае – с 1 января по 30 сентября 2016 года.

Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ ).

Место предоставления 6-НДФЛ за 9 месяцевПо общему правилу налоговые агенты должны представлять 6-НДФЛ в налоговую инспекцию по месту своего учета.

При этом для отдельных категорий налоговых агентов Налоговым кодексом установлены особые правила представления расчета (п. 2 ст. 230 НК РФ ):

Категории налоговых агентов по НДФЛ

В организации работает 10 человек, с которыми заключены трудовые договоры.

Организация выплачивает физлицам доходы, облагаемые по ставке 13 %:

Раздел 1 «Обобщенные показатели» будет выглядеть следующим образом:

В разделе 2 указывают следующие данные:

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке.

Поясним предназначение строк раздела 2:

Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода.

Для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты.

Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. При этом данная строка 130 6-НДФЛ на вычеты не уменьшается.

Сумму налога, которая удержана на дату по строке 110.

Обращаем Ваше внимание на то, что в раздел 2 нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650 ).

Поэтому в разделе 2 за 9 месяцев 2016 года следует показать доходы и НДФЛ (с разбивкой по датам) только по операциям, совершенным в июле, августе и сентябре включительно.

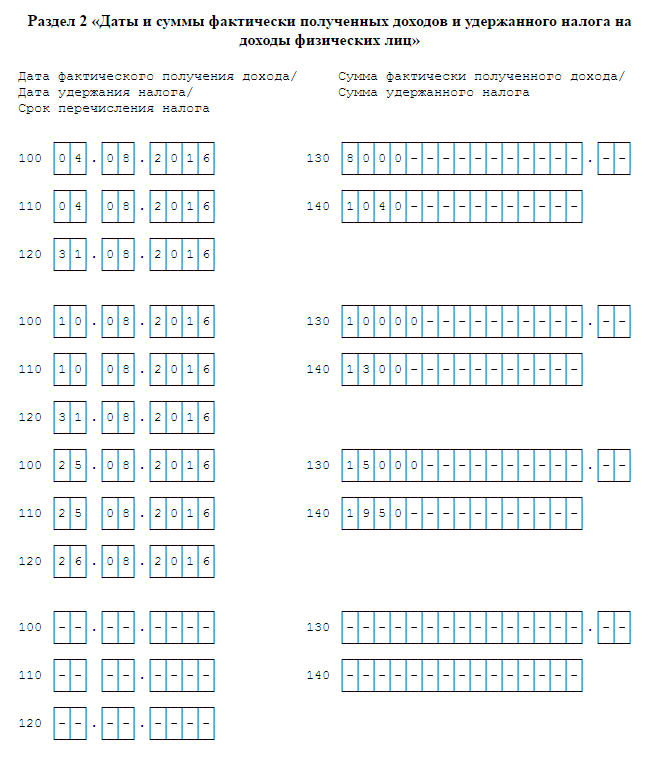

В организации трудится 2 работника. Доходы за 9 месяцев 2016 года были следующими:

Данные о зарплате за 9 месяцев 2016 года

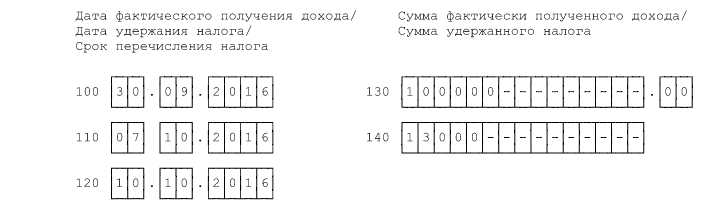

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Обращаем Ваше внимание на то, что зарплату за первую половину месяца (аванс) и зарплату за вторую половину месяца следует отражать вместе.

Кроме этого, зарплата за сентябрь, которую работник получил в октябре 2016 года, увеличит показатель строк 020 и 040 раздела 1.

Но в раздел 2 сведения о сентябрьской зарплате, выплаченной в октябре, попадут только в расчет 6-НДФЛ за 2016 год.

То есть, сентябрьская зарплата в разделе 2 расчета за 9 месяцев вообще не показывается.

Приведем примеры заполнения расчета 6-НДФЛ за 9 месяцев 2016 года в различных ситуациях.

Работники получили заработную плату за сентябрь 2016 года, в октябре 2016 года, то есть, уже в 4 квартале

Рассмотрим ситуацию: как отражается в 6-НДФЛ зарплата за сентябрь 2016 года, которая будет выплачена в октябре 2016 года.

В организации работает 5 человек.

Предположим, что заработную плату за сентябрь организация выплатила работникам 7 октября 2016 года. Сумма выплаты за сентябрь 2016 года составляет 100 000 руб. Сумма НДФЛ за сентябрь составила 13 000 руб.

Сумма НДФЛ за 8 месяцев 2016 года составила 104 000 руб.

Организация признает доход за сентябрь полученным и рассчитывает НДФЛ в последний день месяца, за который выплачивается зарплата - то есть, 30 сентября 2016 года.

Тем самым, выполняется требование пункта 2 статьи 223 НК РФ.

Начисленный доход и исчисленный на 30 сентября налог в разделе 1 нужно включить в показатели строк 020 и 040.

То есть, по этим строкам распределяется выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

После этого отражаем зарплату за сентябрь и НДФЛ с этой зарплаты в строках 060, 070 и 080 раздела 1:

Получается, что налог с зарплаты за сентябрь, который фактически удержан в октябре 2016 года, не включается в строку 070 расчета за 9 месяцев (письмо ФНС России от 16.05.2016 № БС-4-11/8609 ). То есть, в строке 070 показывается только тот налог, который фактически удержан «живыми» деньгами на 30 сентября 2016 года.

В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это не является ошибкой.

Но что делать с?

Разница между строками 040 и 070 – это НДФЛ с зарплаты за сентябрь 2016 года, который фактически будет удержан только в октябре 2016.

Сумма такого «переходящего» налога в размере 13 000 рублей (117 000 руб. – 104 000 руб. в строке 080 раздела 1, предназначенной для неудержанного налога не отражается (см. Письмо ФНС России от 16.05.2016 № БС-4-11/8609 ).

В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании).

Поэтому «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату (на 30 сентября 2016 года) и в строке 080 просто ставится «0».

Далее, в разделе 2 «Дата и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» отражают операции за месяцы отчетного периода.

Если операцию начали в одном периоде (например, зарплату начислили в сентябре), а завершили в другом (выплатили в октябре), отразить ее следует в разделе 2 отчетности за тот период, в котором операцию завершили.

Тогда в разделе 2 расчета 6-НДФЛ следует отразить:

В этом случае, раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Есть некоторые особенности отражения отпускных или больничных в разделе 2 расчета 6-НДФЛ.

Дело в том, что с больничных и отпускных НДФЛ нужно перечислять не позднее последнего числа месяца, в котором производились такие выплаты.

Поэтому при отражении отпускных и больничных в расчете 6-НДФЛ за 9 месяцев 2016 года следует:

Такой порядок отражения отпускных и больничных соответствует рекомендациям, приведенным в Письме ФНС России от 11.05.2016 № БС-4-11/8312.

В организации были осуществлены следующие выплаты:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Если зарплата становится доходом в последний день месяца, за который она начислена, то премия становится доходом непосредственно в день ее выплаты.

Соответственно, премии в расчете 6-НДФЛ за 9 месяцев нужно выделять отдельно. Принцип отражения премий такой:

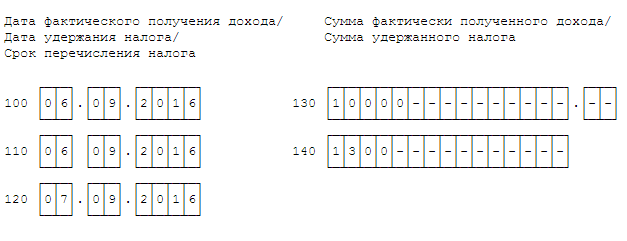

В организации премия за август в размере 10 000 рублей была выплачена 6 сентября 2016 года.

Налог на доходы с физических лиц с премии составил 1300 рублей (10 000 руб. х 13%).

В разделе 2 премия будет распределена следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Мы рассмотрели основные нюансы заполнения расчета по форме 6-НДФЛ.

Для дополнительной подстраховки рекомендуем после заполнения расчета 6-НДФЛ проверить, соответствует ли он контрольным соотношениям, установленным Письмом ФНС России от 10.03.2016 г. № БС-4-11/3852@ «О направлении контрольных соотношений» .

Невыполнение этих контрольных соотношений служит основанием для направления налоговым органом в адрес налогового агента запроса о даче пояснений, а также для составления акта проверки.

Еще материалы про отчетность за 9 месяцев 2016 годаЕсли ОкончаниеПериода < '20160701' Тогда

Запрос.Текст = СтрЗаменить(ТекстЗапроса, "&УсловиеОтбораПоДатам", "НалогиПоДатам.ДатаУдержания МЕЖДУ &НачалоОтчетногоКвартала И &ОкончаниеПериода");

Запрос.Текст = СтрЗаменить(ТекстЗапроса, "&УсловиеОтбораПоДатам", "НалогиПоДатам.КрайнийСрокУплаты МЕЖДУ &НачалоОтчетногоКвартала И &ОкончаниеПериода И НалогиПоДатам.ДатаУдержания >= ДАТАВРЕМЯ(2016, 7, 1, 0, 0, 0)");

Т.е. если отчет до 3 квартала, то берется дата удержания, иначе крайний срок уплаты.

Но крайний срок уплаты, это так скажем плановая дата оплаты, но не всегда фактическая. Вообщем кто прав?

![]()

Число выплаты зарплаты 1, но 1 октября попадает на субботу, значит надо выдать 30.09. Куда включать эту зарплату, в 3 или 4 квартал?

![]()

Добрый день,тоже маюсь с этим же вопросом.Зп-1 октября-суббота.выдали раньше-30.09.2016 и в какой отчет за 9 месяцев или в годовой? 100-30.09.2016,110-30.09.2016 а 120- 03.10.2016 и.

![]()

третий квартал. Оплаты в третьем квартале, начисления поставить тоже в третьем квартале, тогда у налоговой в программе все нормально ляжет.

![]()

Хм, а 1С на своем форуме говорит, что они общались с налоговиками и им налоговики выдали разъяснения, которые и были реализованы в ЗУП 2.5.101. Странно, что никто пока из бухгалтеров эту точку зрения еще раз не услышал от своего налоговика.

Тоже пытаюсь понять, как заполнить 6-НДФЛ при выплате зп 30 сентября? В ЗУП не попадает сентябрьское удержание.

![]()

Уже несколько клиентов сдали отчет, но впереди собирать для организации со штатом 360 человек, волосы дыбом встали уже. Кстати а как у вас 1с отражает даты в случае если вычет превысил доход. У меня 110 и 120 строки пустые. Приходится руками править.

У меня 110 и 120 строки пустые. Приходится руками править.

![]()

Хм сегодня появилось пока только у 1С (с) новое письмо от налоговой.

"ФНС России выпустила письмо от 24.10.2016 № БС-4-11/20120, в котором разъяснила порядок заполнения расчета по форме 6-НДФЛ в случае, когда зарплата начислена и выплачена в конце одного отчетного периода, а срок перечисления налога наступает в другом отчетном периоде. Например, зарплата за сентябрь выплачена 30 сентября, а срок перечисления НДФЛ с нее – 3 октября.

Налоговое ведомство пояснило, что в случае, когда срок уплаты налога наступает в следующем отчетном периоде операция, связанная с выплатой зарплаты и перечислением НДФЛ, завершается в этом периоде. Поэтому в разделе 2 расчета 6-НДФЛ ее следует отражать в том периоде, в котором она завершена. С учетом этого зарплата за сентябрь, выплаченная 30 сентября, отражается в разделе 1 расчета 6-НДФЛ за 9 месяцев 2016 года (заполняются строки 020. 040 и 070 ) и в разделе 2 расчета за 2016 год. При этом в разделе 2 указывается:

ФНС России отметила, что такой порядок заполнения расчета 6-НДФЛ применяется также в случае, если НДФЛ с зарплаты, выплаченной 30 сентября, перечислен в бюджет 30 сентября.

Данные разъяснения поддерживаются в учетных решениях "1С:Предприятия 8".

Но по ЗУП обновлений все еще не было

в случае, когда срок уплаты налога наступает в следующем отчетном периоде операция, связанная с выплатой зарплаты и перечислением НДФЛ, завершается в этом периоде.

Да как же она в этом завершается, если она в следующем происходит? Сами себе противоречат. Ничего, что 03.10 - это 4 квартал? На каком основании ее отражать в отчете за 3 квартал?

![]()

Как налоговая уже за..ла в этим отчетом. Даже нормальной инструкции по ней выдать не могут. Постоянные изменения и уточнения в последний момент. А самое страшное, что его собирают часто на коленке и к реальному положению дел это ни какого отношения не имеет. Введите уже единую дату уплаты НДФЛ например 20 или 25 число каждого месяца. Насколько легче станет всём, а для бюджета не принципиально несколько раз в течении месяца НДФЛ поступил по частям или 1 раз, но в полном объеме.

![]()

Ип, глава КФХ выплачивает по договору 1 раз в год 4 квартал. Как заполнять 6-НДФЛ за 9 месяцев?

![]()

Добрый день! Какие даты ставить в разделе 2 за 9 месяцев, если з/п с марта по май выплатили в один день 11.07.16 и в этот же день полностью перечислили ндфл?

![]()

Во всех журналах по разному объясняют, программа в 1С 8.2 вообще печатаетнепонятно

![]()

Если в 1м кв. было 3 чел. во 2м - 2, а в 3м - 1. Какое количество человек поставить в строке 060 за 9 месяцев?

![]()

Надеюсь что разобралась правильно по заполнению 6 ндфл, в случае если были только начисления, а выплат не было. Веду учет в 1С 7.7.,следала так, заполнила строки 020 и 060 первого раздела и программа позволила это выгрузить. Потому что если заполнить по совету других строки 100 и 130 разделе 2, программа отчет для выгрузки не формирует. Раздел 2 надо будет заполнить при выплате зарплаты.

Люди которым это нравится

Страховые взносы: новое с 2017, расчеты и отчетность в 2016 году. НДФЛ: сложные вопросы исчисления

Новое в расчете страховых взносов и НДФЛ в 2017 г. Все изменения ТК РФ: индексации, профстандарты, командировки и др. (зачет часов ИПБ)