Категория: Бланки/Образцы

– представители сдающей и принимающей сторон

– материально ответственное лицо, принявшее оборудование на ответственное хранение

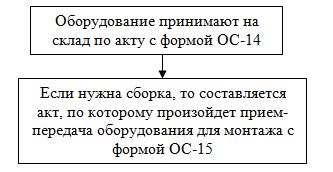

Когда оформляютПри передаче оборудования в монтаж. Акт составляют в день передачи оборудования. Монтаж оборудования можно выполнить своими силами, а можно и с привлечением сторонних специализированных организаций. В любом случае нужно оформить акт ОС-15. Исключение – если монтаж выполняет подрядчик и представитель подрядной организации входит в состав приемочной комиссии. В этом случае акт ОС-15 можно не составлять. Представитель монтажной организации в получении оборудования на ответственное хранение расписывается непосредственно в акте, и ему передается копия такого акта.

На основании каких документов Для чего нужен бухгалтерииПодтверждает передачу заказчиком монтажной организации оборудования. С момента подписания акта ответственность за сохранность оборудования несет исполнитель монтажных работ.

Подрядчик на основании акта отражает полученное для монтажа оборудование на забалансовом счете.

Вы осуществляете приемку-передачу активов в монтаж( например, монтаж оборудования и т.п.) . В целях ведения бухгалтерского учета данный факт необходимо закрепить в "Акте приема-передачи оборудования в монтаж".

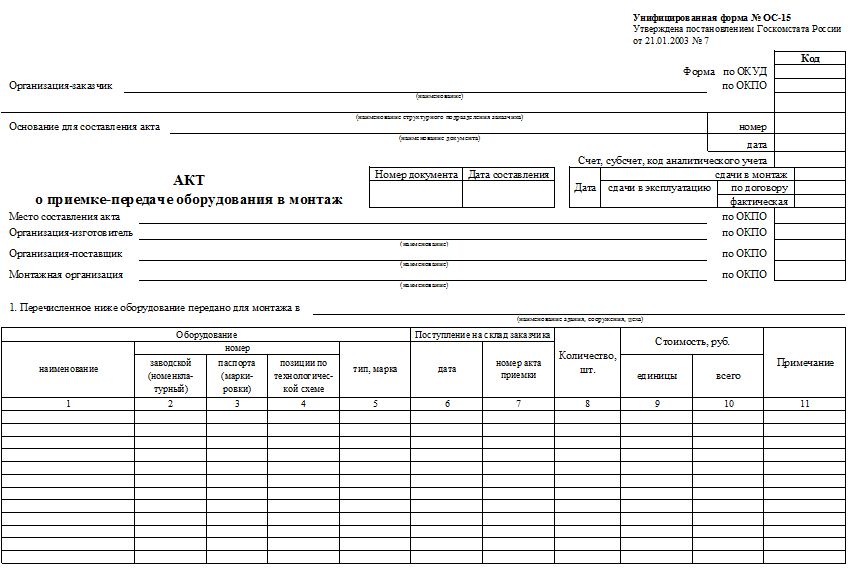

Стороны Акта приема-передачи оборудования в монтаж:Акт приема-передачи оборудования в монтаж осуществляется по установленной форме (А -3), утвержденной Приказом Министра финансов Республики Казахстан от 20 декабря 2012 года № 562 .

"Акт приема-передачи оборудования в монтаж" содержит в себе следующие сведения: основание, материально–ответственное лицо организации, наименование, и характеристику оборудования соответствие или не соответствие проектной специализации или чертежу актива, заключение о пригодности и монтажу и т.п.

Программа разработана совместно с МГЮА им. О. Е. Кутафина. Лекторы: В. В. Витрянский Образец заполнения акта о приемке-передаче оборудования в монтаж ОС переведено приказом руководителя на консервацию на срок более трех. 9 янв 2007 Рекомендуемая форма журнала учета доверенностей должна содержать и на участки организации, должен быть определен и оформлен приказом. Передача оборудования в монтаж оформляется Актом.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 25 авг 2011 за приемку медицинского оборудования, поставляемого по итогам получатель подписывает акт приемки-передачи оборудования. Приказ Ростехнадзора от 16.12.2013 n 605 "Об утверждении федеральных норм и правил в области. АБАНДОН (фр. abandon; англ. abandonment) АВАЛЬ (англ. и фр. aval) АВАНС (фр. avance; англ. advance) АВАНСОВАЯ. Образец юридического документа Акт приема-передачи оборудования в. утвержденной Приказом Министра финансов Республики Казахстан 24 июн 2015 Скачать образец бланка акта приема-передачи документов Акта (ДА-1) утвержденной Приказом Министра финансов Республики Казахстан от 20 При передаче оборудования в монтаж должны быть указаны. Рис.1 Структура бухгалтерии ООО «Элитстройцентр» Функцией бухгалтерии является учет. I. Общие требования 1. Настоящие Правила по охране труда в подразделениях Государственной. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. АКТ готовности строительной части к производству работ по монтажу оборудования лифта АКТ № ___ приемки-передачи оборудования в монтаж соответствующего распоряжения (приказа) органа государственного ведется журнал авторского надзора, форма которого приведена в приложении. Условия поступления в Костромской энергетический техникум имени Ф.В. Чижова ПРАВИЛА. 1. Как пройти процедуру аттестации в качестве эксперта в области промышленной безопасности.

Научного работника · Приказ (распоряжение) о переводе на другую работу Акт приемки - передачи оборудования в монтаж Форма N Т-1. ПРИКАЗ. 20. В центральном аппарате Ростехнадзора регистрируются и вносятся в Реестр следующие. ПРАВИЛА ТЕХНИЧЕСКОЙ ЭКСПЛУАТАЦИИ И ТРЕБОВАНИЯ БЕЗОПАСНОСТИ ТРУДА В ГАЗОВОМ ХОЗЯЙСТВЕ. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО БУХГАЛТЕРСКОМУ УЧЕТУ ИНВЕСТИЦИЙ, ОСУЩЕСТВЛЯЕМЫХ В ФОРМЕ. Электронная торговая площадка «Фабрикант» объединяет компании всех отраслей экономики. Федеральный перечень учебников, рекомендуемых к использованию в 2016-2017 учебном году. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто.

Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. Утверждены постановлением Госгортехнадзора России от 01.11.01 № 49. Введены в действие с 01.07.02. Характеристика объекта строительства. Месторасположение объекта: Объект расположен. Постановление Госкомстата РФ от 30 октября 1997 г. n 71а Об утверждении унифицированных форм. Поставщикам. Сегодня вы можете принять участие в 5 494 конкурентных закупочных процедурах. Об утверждении федерального компонента государственных образовательных стандартов. 24. Синтетический и аналитический учет Синтетическими счетами называют счета, отражающие. В сфере на основании приказа Министерства оборудования.

Форма акта испытания систем внутренней канализации и водостоков (СНиП 3.05.01-85, приложение 4). ПРИМЕР АКТ № приемки-передачи оборудования в монтаж Приказ о назначении комиссии издает заказчик. Здесь вы можете скачать образец приказа на списание. Заполнение акта приема-передачи здания Акт приема-передачи оборудования в монтаж. Типовая ведомственная форма М-25, утвержденная приказом. ЦСУ № 628 от 27.11.85. АКТ №. Приемки-передачи оборудования в монтаж Код по ОКУД. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) оборудования в монтаж. Форма: Акт о приемке-передаче оборудования в монтаж. Форма N ОС-14 применяется для оформления и учета поступившего на склад оборудования с целью последующего использования его в качестве. Специальности: Направления Ростовский-на-Дону колледж связи и информатики осуществляет. Приказ Министерства труда и социальной защиты РФ от 1 июня 2015 г. n 336н "Об утверждении Правил. Форма № М-16 Утверждена постановлением Госкомстата СССР от ¦Код вида¦Склад¦ ¦ оборудования в монтаж ¦документа¦составления¦операции. Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ. Постановление Госкомстата РФ от 30 октября 1997 г. n 71а "Об утверждении унифицированных форм.

МЧС России по Краснодарскому краю. Решение задач в области пожарной безопасности.

Цена на этот документ пока неизвестна. Нажмите кнопку "Купить" и сделайте заказ, и мы пришлем вам цену.

Официально распространяем нормативную документацию с 1999 года. Пробиваем чеки, платим налоги, принимаем к оплате все законные формы платежей без дополнительных процентов. Наши клиенты защищены Законом. ООО "ЦНТИ Нормоконтроль".

Наши цены ниже, чем в других местах, потому что мы работаем напрямую с поставщиками документов.

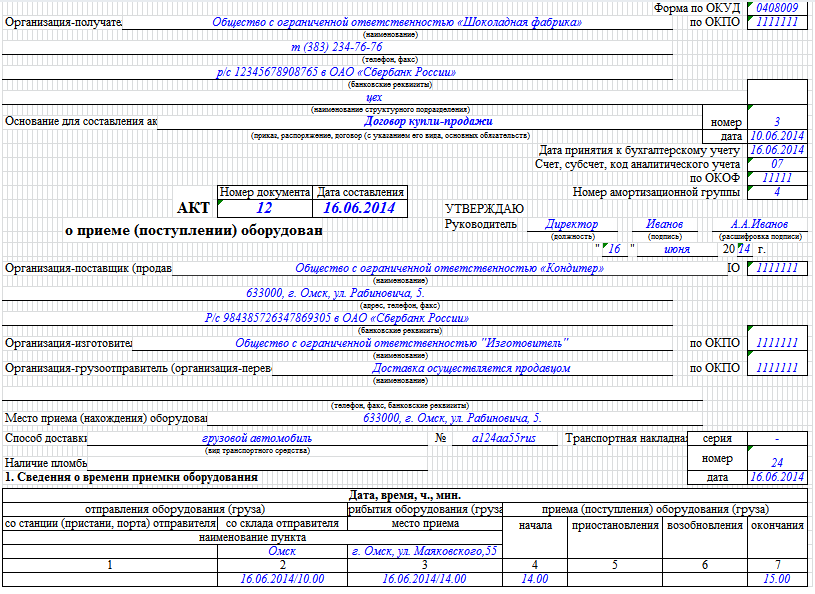

Способы доставкиПостановлением Госкомстата РФ от 21 января 2003 г. № 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" признано утратившим силу постановление Госкомстата РФ № 71а от 30.10.97 в части утверждения унифицированных форм первичной учетной документации по учету основных средств и утверждена новая форма.

Добавлен в базу:

Оборотная сторона формы № ОС-15

При приемке оборудования в монтаж установлено:

оборудование проектной специализации или чертежу

(если не соответствует, указать в чем несоответствие) _____________________________

Оборудование передано (указать состав комплекта и технической документации, по которой произведена приемка, и какая комплектность ______________

Дефекты при наружном осмотре оборудования

(если обнаружены, подробно их перечислить) ____________________________________

Примечание. Дефекты, обнаруженные при приеме, монтаже, наладке и испытании оборудования, оформляются актом о выявленных дефектах оборудования (формы № ОС-16).

Заключение о пригодности к монтажу: __________________________________________

Как отразить в учете поступление основных средств, требующих монтажа Часть основных средств, поступающих в организацию, может требовать монтажа. К таким основным средствам относится, например: - оборудование, вводимое в действие только после его сборки и прикрепления к фундаменту опорам, полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений ; - контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования, и т. Первоначальная стоимость Основные средства, требующие монтажа, принимайте к бухучету по первоначальной стоимости п. В первоначальную стоимость таких объектов включите: - стоимость оборудования или отдельных его частей комплектующих ; - сумму расходов, связанных с доведением монтируемого оборудования до состояния, пригодного к использованию в качестве основного средства. Это, например, расходы на монтаж, стоимость материалов, используемых при монтаже, зарплата сотрудников, которые осуществляли монтаж, и т. Сумму расходов, формирующих первоначальную стоимость объекта основных средств, требующего монтажа, определяйте на основании: - первичных учетных документов договора, накладных, актов приема-передачи, актов выполненных работ и т. Ситуация: как в бухучете определить стоимость оборудования или отдельных его частейтребующего монтажа счет 07при его поступлении? Ответ на этот вопрос зависит от того, как поступает оборудование: за плату, по бартеру, безвозмездно или в качестве вклада в уставный капитал. В бухучете стоимость оборудования или отдельных его частей комплектующихтребующих монтажа, включается в первоначальную стоимость основного средства наряду с другими затратами например, расходы на монтаж, стоимость консультационных услугсвязанными с созданием этого основного средства п. Поэтому при оприходовании объекта на счет 07 руководствуйтесь правилами, изложенными в пункте 23 Положения по ведению бухгалтерского учета и отчетности. В частности, если оборудование приобретено за плату, в его стоимость включите сумму, уплачиваемую поставщику, а также прочие затраты, связанные с приобретением. Такой же порядок предусмотрен и в Инструкции к плану счетов. При формировании стоимости оборудования, полученного безвозмездно, учитывайте его рыночную стоимость и сопутствующие расходы, связанные с получением такого имущества п. При этом, определяя рыночную стоимость, руководствуйтесь теми же правилами, что и при безвозмездном поступлении основных средств. При формировании стоимости оборудования, полученного в качестве вклада в уставный капитал, учитывайте требования пункта 3 статьи 34 Закона от 26 декабря 1995 г. В стоимость оборудования включите его денежную оценку, согласованную учредителями участниками. Однако этот показатель не должен превышать рыночную стоимость объекта, определенную независимым оценщиком: - в акционерных обществах; - в ООО, если доля участника в уставном капитале, которая оплачивается основными средствами, превышает 20 000 руб. Совет: при получении оборудования, внесенного в качестве вклада в уставный капитал, могут возникнуть дополнительные расходы например, расходы на доставку. Порядок их учета законодательно не установлен. Поэтому разработайте его самостоятельно и закрепите в учетной политике ст. Удобнее всего учитывать дополнительные расходы при формировании стоимости оборудования, требующего монтажа на счете 07. После монтажа это оборудование будет включено в состав основных средств. Следовательно, расходы на его доставку должны увеличивать первоначальную стоимость готового основного средства п. Правила определения стоимости оборудования, полученного по бартерному договору договору менызаконодательно также не урегулированы. Поэтому при поступлении оборудования, требующего монтажа, его стоимость определяйте так же, как и по основным средствам. Такой порядок закрепите в учетной политике ст. Документальное оформление К учету принимайте документы, которые содержат обязательные реквизиты, предусмотренные в части 2 статьи 9 Закона от 6 декабря 2011 г. Для приема поступающего оборудования, требующего монтажа, в организации следует создать комиссию, которая должна определить, соответствует ли оборудование своим техническим характеристикам, не содержит ли дефектов, насколько эти дефекты устранимы и т. После обследования поступившего имущества комиссия должна дать заключение о возможности его использования. Это заключение нужно отразить в акте о приеме поступлении оборудования. При этом документы должны содержать обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. Акт заполните в момент поступления в организацию оборудования, требующего монтажа ч. Акт составьте на основании товаросопроводительных документов например, товарно-транспортной накладной, если оборудование приобретено за плату и учитывалось у поставщика как товар. При заполнении акта укажите: - реквизиты организации и поставщика оборудования; - номер и дату составления акта; - название организации-изготовителя и перевозчика оборудования; - сведения о месте и времени приемки оборудования; - полное наименование оборудования согласно технической документации; - заводской номер оборудования; - другие характеристики оборудования. Кроме того, акт должен содержать заключение приемочной комиссии например, запись «Можно передать в монтаж». Оформленный акт утверждается руководителем организации. Такой порядок следует из части 2 статьи 9 Закона от 6 декабря 2011 г. При передаче оборудования в монтаж оформите акт о приемке-передаче сдачи оборудования в монтаж. При этом документы должны содержать обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. В акте укажите: - реквизиты организации; - номер и дату составления; - кто будет производить монтаж и где; - сведения о монтируемом оборудовании. Если монтировать оборудование будет подрядчик, он должен расписаться в акте организации о том, что получил оборудование для монтажа. Дополнительный экземпляр акта в этом случае не составляйте, а подрядчику передайте копию своего акта. После того как оборудование будет смонтировано и все работы по доведению объекта до состояния, пригодного к использованию, будут выполнены, объект можно использовать как основное средство п. При вводе смонтированного основного средства в эксплуатацию составьте акт о приеме-передаче основных средств. При этом документы должны содержать обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. Акт должен содержать заключение приемочной комиссии например, запись «Можно эксплуатировать». Оформленный акт утверждается руководителем организации. Карточку составьте в произвольной форме с учетом требования части 2 статьи 9 Закона от 6 декабря 2011 г. Это следует из положений части 4 статьи 9 Закона от 6 декабря 2011 г. Инвентарную карточку оформляйте на основании акта и первичных документов. В дальнейшем вносите в карточку сведения обо всех изменениях, влияющих на учет основного средства переоценка, модернизация, выбытие. Отражайте эти сведения на основании первичных документов например, на основании акта приема-передачи модернизированных основных средств. Такой порядок предусмотрен пунктом 12 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. Бухучет В бухучете все затраты, связанные с приобретением оборудования, требующего монтажа, отражайте на счете 07 «Оборудование к установке». Записи на счете 07 делайте одновременно с составлением акта о приеме поступлении оборудования. Дебет 07 Кредит 60 75, 76, 98. Стоимость оборудования, переданного в монтаж, отражайте на счете 08-3 «Строительство объектов основных средств». Кроме того, на счете 08-3 учитывайте все расходы, связанные с монтажом данного оборудования и доведением его до состояния, пригодного к использованию например, стоимость материалов, используемых при монтаже, зарплату сотрудников, которые осуществляли сборку и монтаж, стоимость услуг подрядчика если монтаж осуществляла не сама организация и т. При этом делайте проводки: Дебет 08-3 Кредит 07 — отражена стоимость оборудования, переданного для монтажа; Дебет 08-3 Кредит 10 23, 25, 26, 60, 70, 76. Стоимость принятых смонтированных объектов отражайте на счете 01 «Основные средства» или счете 03 «Доходные вложения в материальные ценности», к которым откройте субсчета «Основное средство на складе в запасе » и «Основное средство в эксплуатации». Если по времени постановка основного средства на учет и его ввод в эксплуатацию совпадают, сделайте проводку: Дебет 01 03 субсчет «Основное средство в эксплуатации» Кредит 08-3 — принято к учету и введено в эксплуатацию созданное основное средство по первоначальной стоимости. Если моменты постановки основного средства на учет и его ввода в эксплуатацию не совпадают, сделайте проводку: Дебет 01 03 субсчет «Основное средство на складе в запасе » Кредит 08-3 — учтен созданный объект в составе основных средств по первоначальной стоимости. Такой порядок предусмотрен пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. В бухучете стоимость смонтированных основных средств погашайте путем начисления амортизации. По основным средствам некоммерческих организаций начисляется износ. ОСНО: налог на прибыль В налоговом учете при приобретении оборудования, требующего монтажа, расходы не возникают. Это объясняется тем, что стоимость такого оборудования учитывается при формировании первоначальной стоимости монтируемого основного средства наряду с другими затратами, связанными с монтажом объекта и доведением его до состояния, пригодного к использованию п. Порядок формирования первоначальной стоимости зависит от того, как основное средство поступило в организацию: за плату, безвозмездно, в качестве вклада в уставный капитал или по бартерному договору договору мены. Пример отражения в бухучете и при налогообложении поступления основного средства, требующего монтажа В мае ЗАО «Альфа» приобрело за плату оборудование для сборки производственной линии. Стоимость оборудования в соответствии с договором поставки составила 5 900 000 руб. НДС — 900 000 руб. Доставку оборудования до организации осуществляла транспортная компания. Стоимость ее услуг составила 23 600 руб. НДС — 3600 руб. В этом же месяце организация начала установку оборудования в производственном цехе. Для монтажа оборудования организация привлекла подрядчика. Стоимость его услуг составила 118 000 руб. НДС — 18 000 руб. В июне монтаж производственной линии завершился и объект был введен в эксплуатацию. В этом же месяце подрядчик представил организации акт о приемке выполненных работ и справку о стоимости выполненных работ, на основании которых организация рассчиталась с ним за монтажные работы. При вводе в эксплуатацию производственной линии бухгалтер составил акт о приеме-передаче объекта основных средств. В бухучете «Альфы» сделаны следующие записи. В мае: Дебет 07 Кредит 60 — 5 000 000 руб. В июне: Дебет 08-3 Кредит 60 — 100 000 руб. В налоговом учете бухгалтер включил производственную линию в состав амортизируемого имущества по первоначальной стоимости 5 120 000 руб. Ситуация: как отразить в бухучете и при налогообложении расходы на проживание и питание сотрудников сторонней организации, выполняющих монтаж оборудования по договору подряда? Такая оплата предусмотрена договором В бухучете все расходы, связанные с монтажом оборудования, включаются в первоначальную стоимость объекта и впоследствии погашаются путем начисления амортизации п. При расчете налога на прибыль организация вправе учесть любые экономически оправданные расходы, которые документально подтверждены и связаны с деятельностью, направленной на получение доходов. Это следует из положений пункта 1 статьи 252 Налогового кодекса РФ. В налоговом учете признание экономически обоснованными расходами на проживание и питание сотрудников подрядчика зависит от того, включены такие расходы в цену договора подряда или оплачиваются сверх. Цена договора подряда включает в себя как вознаграждение подрядчику, так и компенсацию его издержек ч. Следовательно, если условиями договора предусмотрена компенсация заказчиком расходов на проживание и питание сотрудников подрядчика как часть цены договоратакие расходы являются формой оплаты работ. А это значит, что их можно учесть при расчете налога на прибыль на основании пункта 1 статьи 252 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме Минфина России от 14 ноября 2011 г. Есть примеры судебных решений, подтверждающих такую позицию см. При выполнении работ иностранной организацией НДС удержите со всей перечисленной ей суммы, включая компенсацию расходов на проезд, проживание и питание ее сотрудников письмо Минфина России от 2 мая 2012 г. Если затраты на проживание и питание специалистов в т. Это объясняется тем, что обязанность возмещения подобных затрат предусмотрена трудовым законодательством ст. Специалисты, выполняющие монтаж оборудования по договору подряда, не состоят с заказчиком в трудовых отношениях, то есть оплачивать расходы на их проживание и питание заказчик не обязан. Таким образом, данные затраты не признаются экономически обоснованными и не уменьшают налоговую базу по налогу на прибыль в т. Такой вывод следует из писем Минфина России от 16 октября 2007 г. ОСНО: НДС Входной НДС по оборудованию, требующему монтажа, принимайте к вычету сразу же после отражения его стоимости на счете 07. Правомерность такого подхода подтверждается письмами Минфина России от 27 августа 2010 г. При этом в зависимости от способа, которым оборудование поступило в организацию, учитывайте следующие особенности: - если оборудование поступило за плату, к вычету принимайте как НДС, предъявленный поставщиком оборудования, так и налог по затратам, связанным с его приобретением например, по расходам на доставку оборудования. Это можно сделать, если выполнены другие условия, обязательные для вычета; - если оборудование поступило безвозмездно или внесено в качестве вклада в уставный капитал, к вычету принимайте только НДС по затратам, связанным с его получением. Это можно сделать, если выполнены другие условия, обязательные для вычета; - если оборудование приобретено по бартерному договору договору менык вычету принимайте ту сумму НДС, которая указана в счете-фактуре поставщика встречного имущества п. Такой порядок следует из статьи 171 Налогового кодекса РФ. Порядок учета НДС по монтажным работам зависит от того, каким способом они проводились — хозяйственным или с привлечением подрядчика. Если оборудование монтировал подрядчик, входной НДС по монтажным работам принимайте к вычету после того, как их стоимость будет отражена на счете 08. Наряду с этим должны быть выполнены другие условия, обязательные для вычета. Входной НДС по затратам, связанным с доведением монтируемого объекта до состояния, пригодного к использованию, также принимайте к вычету в момент их отражения в учете, то есть в момент отражения на счете 08. Такой порядок следует из пунктов 1 и 6 статьи 171 и пунктов 1 и 5 статьи 172 Налогового кодекса РФ. Если монтажные работы проводились хозспособом, в конце каждого налогового периода на их стоимость начислите НДС п. Суммы НДС, которые были начислены с 1 января 2006 года по 31 декабря 2008 года и не были приняты к вычету до 1 января 2009 года, принимайте к вычету по мере уплаты налога в бюджет. То есть в порядке, который был предусмотрен пунктом 5 статьи 172 Налогового кодекса РФ в редакции, действовавшей до дня вступления в силу Закона от 26 ноября 2008 г. Входной НДС по затратам, связанным с доведением монтируемого оборудования до состояния, пригодного к использованию, принимайте к вычету в момент его принятия на учет, то есть в момент отражения на счете 08 п. Со следующего месяца после ввода объекта в эксплуатацию начните начислять амортизацию. УСН Организации, применяющие упрощенку, обязаны вести бухучет в полном объеме ст. Поэтому при отражении в бухучете основных средств, требующих монтажа, применяйте те же правила, что и при общей системе налогообложения. ЕНВД Организации — плательщики ЕНВД обязаны вести бухучет в полном объеме ст. Поэтому при отражении в бухучете основных средств, требующих монтажа, применяйте те же правила, что и при общей системе налогообложения. На расчет ЕНВД операции, связанные с поступлением, движением и выбытием основных средств, не влияют п. Ответственность Внимание: отсутствие непредставление первичных документов по учету основных средств является правонарушением ст. Отсутствие первичных документов признается грубым нарушением правил ведения учета доходов и расходов. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ. Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб. Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб. Кроме того, по заявлению налоговой инспекции суд может применить к должностным лицам организации например, к ее руководителю административную ответственность в виде штрафа на сумму: - от 300 до 500 руб. В каждом конкретном случае виновный в правонарушении устанавливается индивидуально. При этом суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер — за его правильное ведение и своевременное составление отчетности п. Поэтому субъектом такого правонарушения обычно признается главный бухгалтер бухгалтер с правами главного. Руководитель организации может быть признан виновным: - если в организации вообще не было главного бухгалтера постановление Верховного суда РФ от 9 июня 2005 г. За неправильное оформление первичных документов по учету основных средств ответственность не предусмотрена гл.

Рекомендуем: комментарий: