Категория: Бланки/Образцы

Отчет о движении денежных средств форма 4, что это за отчет, кто его сдает? Предлагаем вам образец заполнения формы 4 бухгалтерской отчетности за 2014 год. Как заполнить отчет форма 4? Скачать бланк отчета о движении денежных средств, актуальный при заполнении бухгалтерской отчетности за 2014 год можно ниже. Данный бланк утвержден Приказом Минфина РФ от 02.07.2010 №66н (ред. от 04.12.2012).

В обычном понимании бухгалтерская отчетность представляет собой сведения об убытках, прибыли, показывает состояние предприятия на определенный момент времени (как правило, это касается времени окончания отчетного периода).

Форма 4 составляется коммерческими организациями. Из этого перечня исключаются только компании, занимающиеся кредитованием, страхованием и бюджетные организации. Бухгалтерская отчетность этих организаций имеет свои отличия и регулируется отдельными правилами бухгалтерского учета.

Если исходить из бланка отчета о движении денежных средств, то 4 форму отчетности необходимо сдавать в налоговую инспекцию с подписью руководителя предприятия и главного бухгалтера. И, соответственно, на них ложится ответственность за предоставление, не предоставление, несвоевременное предоставление отчетности.

Предприятия, считающиеся субъектами малого предпринимательства, могут не сдавать описываемую отчетность. Отчетность малых предприятий можно скачать здесь (баланс и отчет о прибылях и убытках).

Отчетность сдается не позже чем через 3 месяца после окончания периода. Сдача происходит один раз в год.

По общему правилу, если время, отведенное на сдачу отчетности, оканчивается выходным или праздничным днем, время сдачи продлевается до первого следующего за ними рабочего дня.

За нарушение правил сдачи отчетности бухгалтер, руководитель предприятия наказываются штрафом.

Наряду с формой 4 нужно также сдать заполненный бухгалтерский баланс (форма 1), скачать который можно в этой статье, отчет о финансовых результатах (форма 2, бывший отчет о прибылях и убытках), скачать форму 2 можно здесь. Также необходим заполнить отчет об изменениях капитала (форма 3). Скачать бланк и заполненный образец формы 3 можно здесь.

mydocx.ru - 2015-2016 year. (0.006 sec.)

По какой форме надо составлять ОДДС

Отчет о движении денежных средств (ОДДС) надо составлять по форме, утвержденной Приказом Минфина от 02.07.2010 N 66н. Коды показателей, которые указываются в ОДДС, приведены в Приложении N 4 к этому Приказу.

Основные правила заполнения ОДДС

ОДДС заполняется за календарный год с 1 января по 31 декабря. Кроме того, в нем приводятся аналогичные данные за прошлый год (п. п. 10, 13 ПБУ 4/99).

В ОДДС отражаются все поступления денег в организацию, все ее платежи, а также остатки денег на начало и конец года (п. 6 ПБУ 23/2011). Поэтому, в отличие от других форм отчетности, ОДДС заполняется кассовым методом.

В ОДДС не надо отражать движение денег внутри компании - например, внесение наличной выручки на расчетный счет (п. 6 ПБУ 23/2011).

Совет 1. Чтобы вам было удобнее заполнять ОДДС, на счетах 50 "Касса", 51 " Расчетные счета", 52 "Валютные счета" нужно организовать аналитический учет по видам движения денег. Для этого заведите отдельные субконто по всем видам поступлений и платежей, которые упоминаются в ОДДС и встречаются в деятельности компании. Например, для заполнения строки 4122 "платежи в связи с оплатой труда работников" можно завести субконто с таким же названием.

Совет 2. НДС, полученный от покупателей, уплаченный поставщикам и перечисленный в бюджет, отражается в ОДДС свернуто (п. 16 ПБУ 23/2011). Поэтому желательно, чтобы в вашей бухгалтерской программе эти суммы НДС учитывались отдельно.

Если в программе не будет такого учета, то при заполнении ОДДС вам придется вручную выбирать НДС из общих сумм поступлений и платежей.

Порядок заполнения отдельных строк ОДДС

Вариант 1. В течение года вы вели аналитический учет по видам движения денег. В этом случае сформируйте оборотно-сальдовую ведомость по счетам 50, 51, 52 за год. Затем перенесите данные отдельных субконто в соответствующие строки ОДДС. Если у вас нет данных для заполнения отдельных строк, поставьте в них прочерки (п. 11 ПБУ 4/99).

Вариант 2. В течение года вы не вели аналитического учета по видам движения денег. В этом случае вам придется вручную из общего списка операций по счетам 50, 51, 52 выбрать поступления и платежи определенного вида, а затем сгруппировать их по статьям ОДДС. Тогда порядок заполнения отдельных строк ОДДС будет следующим.

Показатель строки 4111 "Поступления от продажи продукции, товаров, работ и услуг" посчитайте так:

1) сложите дебетовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками" в части поступлений от продажи товаров, работ, услуг;

2) вычтите из полученной суммы НДС, содержащийся в платежах от покупателей.

В строке 4119 укажите величину, рассчитанную по формуле:

Если получилась отрицательная величина, то укажите ее в скобках в строке 4129 "Прочие платежи", а в строке 4119 поставьте прочерк.

Пример. Отражение НДС в отчете о движении денежных средств

По данным учета ООО "Альфа" данные по движению НДС за год такие:

- поступило НДС в составе платежей от покупателей - 1 000 000 руб.;

- перечислено НДС в составе перечислений поставщикам - 600 000 руб.;

- перечислено в бюджет НДС - 100 000 руб.

Поступление НДС в сумме 300 000 руб. (1 000 000 руб. - 600 000 руб. - 100 000 руб.) отражено по строке 4119 "Прочие поступления".

Показатель строки 4121 "Платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги" посчитайте так:

1) сложите кредитовые обороты по счетам 50, 51, 52 в корреспонденции со счетами 60 "Расчеты с поставщиками и подрядчиками" и 76 "Расчеты с разными дебиторами и кредиторами" в части платежей поставщикам за сырье, материалы, работы, услуги;

2) вычтите суммы НДС, содержащиеся в платежах поставщикам.

Результат предыдущих двух действий укажите в скобках в строке 4121.

В строке 4122 "Платежи в связи с оплатой труда работников" укажите в скобках сумму кредитовых оборотов по счетам 50, 51 в корреспонденции со счетами (субсчетами):

- 70 "Расчеты с персоналом по оплате труда";

- 68 - НДФЛ (Приложение к Письму Минфина от 29.01.2014 N 07-04-18/01);

- 69 - взносы (Приложение к Письму Минфина от 22.01.2016 N 07-04-09/2355).

Показатель строки 4123 "Платежи процентов по долговым обязательствам" равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66 "Расчеты по краткосрочным кредитам и займам" в части процентов. Результат укажите в скобках.

В строке 4124 "Платежи налога на прибыль организаций" укажите в скобках сумму кредитового оборота по счету 51 в корреспонденции с субсчетом 68 - "Налог на прибыль".

Показатель строки 4211 "Поступления от продажи внеоборотных активов (кроме финансовых вложений)" посчитайте так:

1) сложите дебетовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 62 в части поступлений от продажи ОС;

2) вычтите из полученной суммы НДС, содержащийся в платежах от покупателей.

Показатель строки 4213 "Поступления от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)" равен сумме дебетовых оборотов по счетам 50, 51, 52 со счетами:

- 76 "Расчеты с разными дебиторами и кредиторами" - в части поступлений от продажи (погашения) векселей третьих лиц, прав требования;

- 58-3 "Предоставленные займы".

Показатель строки 4214 "Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях" равен сумме дебетовых оборотов по счетам 50, 51, 52 в корреспонденции со счетом 76 в части полученных дивидендов, процентов по облигациям.

Показатель строки 4221 "Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов" посчитайте так:

1) сложите кредитовые обороты по счетам 50, 51, 52 в корреспонденции со счетом 60 в части перечисления денег поставщикам за приобретенные ОС и НМА, а также материалов, работ, услуг, связанных с приобретением ОС;

2) вычтите НДС, перечисленный поставщикам.

Результат предыдущих двух действий укажите в скобках в строке 4221.

В строке 4223 "Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам" укажите в скобках сумму кредитовых оборотов по счетам 50, 51, 52 в корреспонденции с субсчетами 58-2 "Долговые ценные бумаги", 58-3 "Предоставленные займы", 58 - "Долги, приобретенные по цессии".

Показатель строки 4311 "Получение кредитов и займов" равен сумме дебетовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66, 67 в части основного долга.

Показатель строки 4322 "Платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)" равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции с субсчетом 75-2 "Расчеты по выплате доходов" в части выплаты дивидендов и субсчетом 68 "Налог на прибыль" в части налога на прибыль, перечисленного в бюджет с суммы выплаченных дивидендов. Результат укажите в скобках.

Показатель строки 4323 "Платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов" равен сумме кредитовых оборотов по счетам 50, 51, 52 в корреспонденции со счетами 66,67 в части возврата кредитору (заемщику) сумм кредитов (займов), погашения собственных векселей. Результат укажите в скобках.

Данные строки 4450 "Остаток денежных средств и денежных эквивалентов на начало отчетного периода" должны быть равны данным строки 1250 "Денежные средства и денежные эквиваленты" баланса на конец предыдущего года.

Данные строки 4500 "Остаток денежных средств и денежных эквивалентов на конец отчетного периода" в ОДДС должны быть равны данным строки 1250 "Денежные средства и денежные эквиваленты" баланса.

Пример. Заполнение отчета о движении денежных средств

В течение года по 51 счету проходили такие операции.

Четвертым отчетом бухгалтерской отчетности является отчет о движении денежных средств, который показывается изменение такого показателя бухгалтерского баланса, как денежные средства. Форма 4 дополняет бухгалтерский баланс и дает детализацию по движению денежных потоков в отчетном году.

Форма отчета о движении денежных средств, актуальная в 2016 году, утверждена Приказом Минфина России №66н от 02.07.2010 в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н. Бланк, представленный в приложении к этому приказу, следует использовать при заполнении отчета за 2015 год.

Отчет о движении денежных средств форма 4 2016 — скачать в excel .

Форму 4 обязательно заполняют все юридические лица за исключением перечисленных ниже:

Для всех остальных организаций отчет является обязательной составляющей бухгалтерского отчетности.

Куда и когда сдавать?

Форма отчета о движении денежных средств заполняется в двух экземплярах, каждый экземпляр подписывается руководителем организации и подается в Федеральную налоговую службу и Росстат. В ФНС отчет следует сдавать в то отделение, в котором организация стоит на учете. В Росстат также следует подавать документ по месту регистрации.

Сроки для подачи формы 4 за 2015 год — не позднее 31 марта 2016 года.

Помимо отчета об изменениях капитала, бухгалтерская отчетность включает еще 3 отчета:

Малые предприятия могут заполнять упрощенную отчетность .

Правила заполнения в 2016 годуВ качестве примера ниже рассмотрен порядок заполнения отчета за 2015 год. Заполненный образец формы 4 можно скачать внизу статьи.

Образец заполнения за 2015 годВ отчете о движении денежных средств дается детализация строки 250 бухгалтерского баланса. Данные берутся со счетов учета наличных денежных средств (сч.50), безналичных (сч.51), иностранной валюты (сч.52), специальных счетов в банке (сч.55), переводов в пути (сч.57). Дебет этих счетов отражает поступление денежных средств, кредит — их уменьшение.

Все денежные средства распределяются по трем потокам:

Если не представляется возможным однозначно отнести операцию к одному из трех видов потока, то ее стоит занести в строку 4119 (для поступлений) или 4219 (для платежей).

Каждый поток состоит из двух подразделов, в первом приводится общая сумма поступлений по данному направлению, далее дается детализация суммы; во втором приводится общая сумма платежей и дается ее расшифровка.

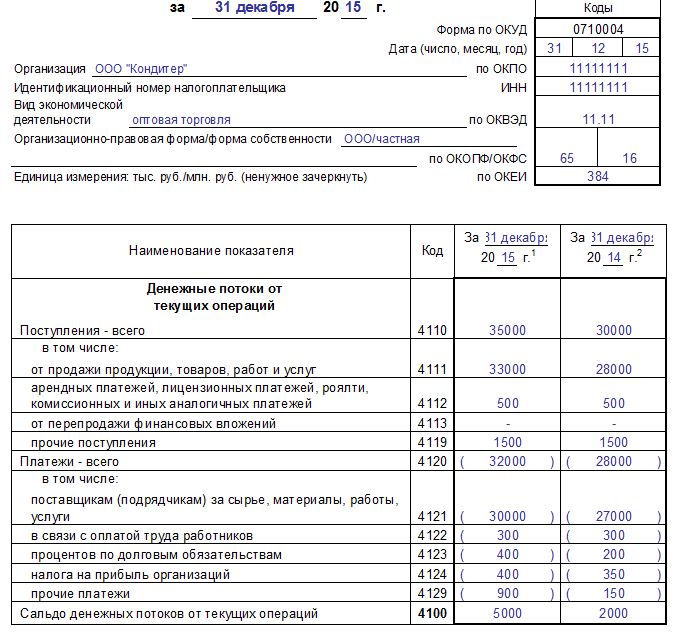

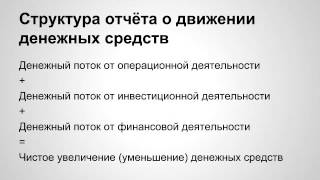

Денежные потоки от текущих операций

К таким поступлениям можно отнести доходы, полученные от:

К платежам по текущим операциям можно отнести расходы, в связи с:

В строке 4110 указывается общая сумма поступлений за 2015 и 2014 года, в строке 4120 — общая сумма платежей. В стр.4100 — считается разность между этими показателями (выводится сальдо денежных потоков от текущих операций.

Образец заполнения этого раздела можно посмотреть на скриншоте выше.

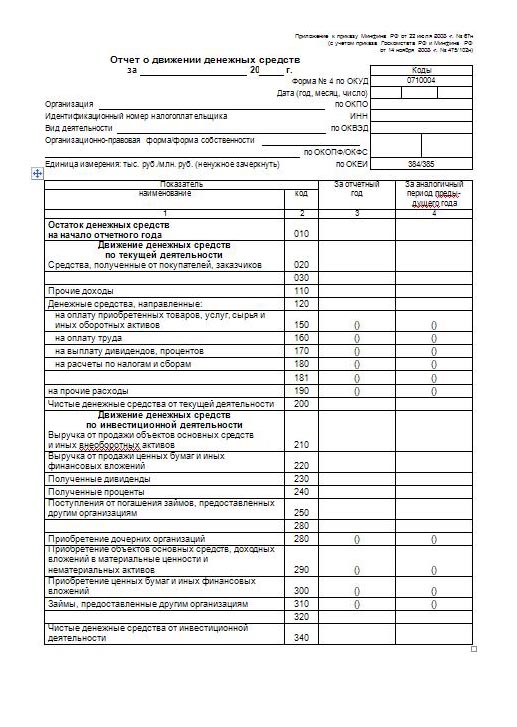

Денежные потоки от инвестиционных операций

Отражаются поступления и платежи в связи с движением основных средств и нематериальных активов, кредитов, займов.

Отражаются поступления и платежи в связи с движением основных средств и нематериальных активов, кредитов, займов.

Поступления денежных средств возможны в связи со следующими операциями:

Платежи, которые могут быть отнесены к данному направлению денежных потоков, могут вызваны следующими операциями:

В строке 4210 указывается общая сумма поступлений денежных средств по указанным операциям, в стр.4220 — общая сумма платежей. В стр.4200 — считается сальдо (из стр.4210 вычитается стр.4220).

Образец заполнения данного раздела можно посмотреть на скриншоте выше.

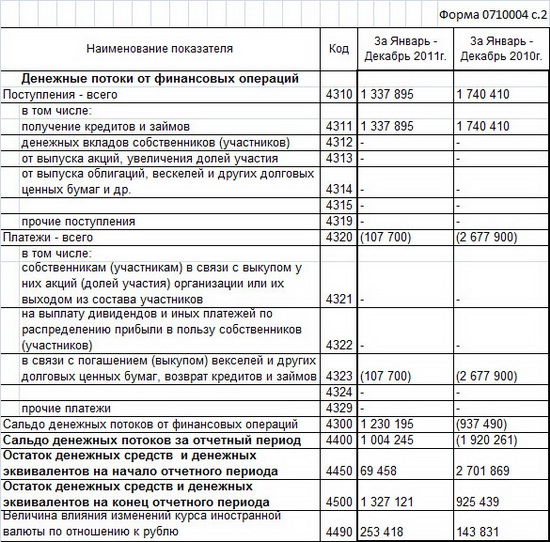

Денежные потоки от финансовых операций

Расходы от финансовых операций:

В стр.4310 пишется общая сумма поступлений по указанным операциям, в стр.4320 — общая сумма платежей. Стр.4300 показывается итоговое сальдо денежных потоков по финансовым операциям.

Образец заполнения третьего раздела формы 4 можно посмотреть на скриншоте выше.

4400 — складываются сальдо по всем операциям, вызвавшим движение денежных средств (4100 плюс 4200 плюс 4300).

4450 — остаток денежных средств на начало года.

4500 — остаток денежных средств на конец года.

Строку 4490 следует заполнять, если в 2015 или 2014 годах были операции, связанные с изменением иностранной валюты (движение по счету 52).

Скачать образецБланк отчета о движении денежных средств форма 4 — скачать бланк .

Отчет о движении денежных средств образец заполнения за 2015 год — скачать .

Успех любого предприятия, безусловно, обеспечивает финансовая стабильность.

Финансовой устойчивостью, платежеспособностью компании становится независимость от кризисов, неблагоприятных экономических сбоев.

Такая надежность способствует привлечению инвестиций, следовательно, гарантирует рост прибыли.

Построение БДДС становится приоритетным фактором управления деятельностью предприятий.

Экономическая стабильность компании непосредственно связана с движением денежных средств, тщательным управлением этим потоком.

Анализом движения денежных средств, как известно, занимается финансовый менеджер.

Определение БДДСДля прогнозирования денежных потоков, предотвращения “кассовых разрывов”, управления прибыльностью предприятия финансисту необходим важнейший инструмент – бюджет движения денежных средств.

Под БДДС понимают план движения наличных денег кассы данной организации (возможно, структурного подразделения).

В нем отражаются практически все прогнозируемые финансовые поступления, а также снятия денежных средств при хозяйственных операциях компании.

БДДС выражает все возможные поступления предоплаты (например, на расчётный счёт, в кассу) за поставляемую продукцию.

Инструмент показывает авансовые платежи, также фиксирует задержки финансирования за ранее предоставленную продукцию.

Если обнаружится, что финансовый остаток в начальный бюджетный период недостаточен для покрытия расходов, то потребуется изыскание дополнительных финансовых источников.

Построение БДДС становится приоритетным фактором управления деятельностью предприятий. Составляется он с различной периодичностью. План на общий бюджетный период предусматривает помесячную детализацию.

Главное запомнить, что БДДС является довольно гибкой (то есть, изменяемой) формой.

Поэтому наиболее практичен именно месячный план, имеющий разбивку по дням. Его создают, затем утверждают ежемесячно (в конце). Причем при его составлении участвуют, без сомнения, все подразделения предприятия, связанные с планированием, с процессом расходования финансов.

Денежные средства,обладая высоким процентом ликвидности, дают свободу выбора компании в хозяйственной деятельности.

Планирование Бюджета движения денежных средств

Для эффективной деятельности организации, как известно, необходим положительный финансовый баланс. Решит такую задачу профессиональное, грамотное планирование БДДС.

Недаром в системе бюджетирования именно БДДС занимает важнейшее место.

Серьезное внимание уделяется, как правило, изучению (прогнозу) финансового движения.

Это происходит из-за неритмичности поступлений (выплат) в процессе функционирования предприятия, в результате каких-либо непредвиденных обстоятельств.

Именно по причине недостатка денег зачастую возникает кризисная ситуация.

Процедуру составления БДДС лучше разбить на этапы, выполняемые последовательно.

Этапы составления БДДС:

Здесь учитываются прямые затраты:

Причем стоимость сырья (материалов) фиксируются нормативными ценами, порой отличающимися от рыночных.

Эффективность бюджетированияПри этом важен здесь поток денежных средств.

Его результат приводит к новому циклу производства. Это позволяет перераспределить ограниченные ресурсы.

БДДС имеет основные части:

приход (от источников денежных средств) и расход (использование этих средств).

Информативность БДДС возможна при охвате всех денежных потоков. Прогнозирование денежного потока становится важнейшей задачей обеспечения продуктивной деятельности компании.

Эффективность бюджетирования связана с наличием сквозных процедур, регламентов во всех стадиях.

Формирование БДДСРазработку бюджета специалисты начинают с установления источников возможных поступлений денег на конкретный бюджетный период.

Обычно эти источники делят на категории:

Специфика бизнеса, безусловно, играет важную роль. Доход отражают в основном денежные средства, несомненно, поступающие в конкретный бюджетный период.

Источники таких поступлений бывают внешние, внутренние.

Внешними считаются кредиты и инвестиции.

К двум группам внутренних поступлений относятся реализационные доходы (от оказания услуг) и внереализационные доходы – побочный продукт главной деятельности компании.

Расходы имеют три категории, то есть деньги переводятся, как правило, на финансирование:

Третий пункт расходов включают следующие операции:

Подобный процесс планирования укрепляет стратегические цели бизнеса.

Результат формирования БДДС может быть положительный, отрицательный, сбалансированный.

Положительным он считается, если планируемые финансовые поступления превышают планируемые расходы. В итоге образуется, естественно, свободный остаток. Если он значительный (5% общей суммы), то излишек размещают на депозит (банковский). Могут приобретаться также ценные бумаги.

Результат считается сбалансированным при небольшом свободном остатке.

Когда же планируемые денежные поступления не покрывают предусмотренных платежей, то результат считается отрицательным.

Ситуацию можно изменить. Потребуются следующие действия:

Таким образом, БДДС является ключевым инструментом системы бюджетирования и управления компанией.

Образец формы бюджета движения денежных средств:

Четвертая составляющая бухгалтерской отчетности – отчет о движении денежных средств. Утвержденный бланк содержит детальную информацию о финансовых потоках предприятия, и создан для приближения отчетности к международным стандартам (МСФО). Пример заполнения в 2016 году регламентируется приказами Минфина РФ №66н, №57н и №113н. Порядок прописан в ПБУ 23/2011, а для кредитных организаций – в Указании ЦБ РФ № 2172-У. В конце статьи можно скачать образец.

?

?

Отчет о движении денежных средств отражает все платежи и приходные операции предприятия. Форма характеризует состояние счетов в начале и по завершении отчетного периода. Пример заполнения регламентируется ПБУ, а также Указанием ЦБ РФ и МСФО.

Форма заполняется прямым или косвенным методом. Прямой подразумевает, что берется информация о ключевых валовых поступлениях и расходах. На практике многие предприятия пользуются косвенным методом. Он подразумевает корректировку чистой прибыли с учетом изменений капитала и итогов неденежных операций. При этом косвенным методом заполняется лишь первый раздел, для второго и третьего используется прямой.

Анализ отчета о движении денежных средств раскрывает содержание строки 250 баланса. Форма содержит показатели со счетов 50 (наличные средства), 51 (безналичные средства), 52 (иностранная валюта), 55 (счета в банке) и 57 (переводы в пути). Данные о приходных операциях выдает дебет, а расходы показывает кредит этих счетов.

Денежные потокиПлатежи и приходные операции называют денежными потоками. Управленческий отчет по МСФО в 2016 году также разделяет средства на три потока:

Каждый из потоков включает в себя два раздела, пример можно скачать ниже. В первом указывается объем прихода средств и выполняется детализация. Во втором разделе управленческий отчет отражает общий объем перечислений и развернуто раскрывает каждую из статей расходов.

На практике денежные средства от конкретной операции могут быть отнесены к разным потокам по МСФО. Как пример, выплата суммы в рамках долговых обязательств считается финансовой операцией, тогда как перечисление процентов по той же сумме – текущей. Даже если взятая в кредит сумма и проценты по ней выплачиваются одновременно, в отчет о движении денежных средств они вносятся отдельно.

Важно! В случаях, когда средства трудно отнести к конкретному потоку, их вносят в раздел текущих операций.

Порядок представления отчетности и заполнения бланковЗаполнять отчет о движении денежных средств должны все юридические лица за исключением субъектов малого бизнеса и некоммерческих организаций. Форма №4 в 2016 году входит в обязательную бухгалтерскую отчетность.

В согласии с указаниями ПБУ и ЦБ РФ бланк (образец можно скачать ниже) оформляется в двух экземплярах. В конце заверяется подписью руководителя предприятия. Один бланк передают в Росстат, другой – в отделение налоговой службы, где фирма стоит на учете. Форма представляется в срок до 31 марта года, следующего за отчетным. Бланк подается заодно с бухгалтерским балансом и отчетом о финансовых результатах.

Далее перечислены основные правила, как оформить управленческий бланк 2016 года. Они регламентируются ПБУ 23/2011, а также ЦБ РФ.

Важно! Все суммы, полученные или перечисленные в иностранной валюте, конвертируются в рубли в соответствии с курсом ЦБ РФ на момент проведения операции.

Оформление первого разделаПервый раздел в 2016 году озаглавлен «Денежные потоки от текущих операций». В соответствии с ПБУ и МСФО, к этому направлению относятся приходы и выплаты, которые проводятся в рамках основной деятельности организации.

Как пример, к приходам от текущих операций относят:

Расходы по текущим операциям включают в себя:

В строках управленческий отчет содержит сведения: под номером 4110 – общий размер приходов за отчетный период и предшествующий ему год, под номером 4120 – суммарный расход, под номером 4100 подсчитывается денежное сальдо – разница между этими показателями.

Что включается во второй разделВторой раздел отчета по МСФО в 2016 году называется «Денежные потоки от инвестиционных операций». Для его заполнения всегда используется прямой метод. Сюда входят приходы и расходы в рамках движения основных средств, нематериальных активов, кредитов.

Как пример, приход средств возможен в результате:

Расходы осуществляются в следующих случаях:

Управленческий отчет содержит сведения в строках: под номером 4210 – суммарный приход средств, под номером 4220 – все расходы, под номером 4200 результат подсчета денежного сальдо, или разницы между поступлениями и расходами.

Подробности заполнения третьего разделаУправленческий отчет по МСФО содержит третий раздел «Денежные потоки от финансовых операций». Для оформления подходит прямой метод.

?

?

В числе приходов будут средства, полученные в результате:

Как пример, в подразделе расходов будут отражены средства, перечисленные в связи с:

В отчет о движении финансовых средств данные вписываются в следующих строках: под номером 4310 суммарный приход от перечисленных выше операций, под номером 4320 – все расходы в сумме. Денежное сальдо по показателям финансового потока отражается под номером 4300.

Как отражаются данные за предыдущий годДанные за предыдущий отчетный период переносятся из прошлого отчета. Чтобы добиться сопоставимости показателей, используют метод корректировки в согласии с ПБУ. При этом каждая из значительных поправок объясняется в пояснениях к бухгалтерскому балансу.

В некоторых случаях приходится заново составлять отчет о движении денежных средств. Происходит в тех случаях, когда корректировку провести слишком сложно. Проводится анализ отчета о движении денежных средств и рассчитываются показатели по данным текущего отчетного периода.

Отчет о движении денежных средств – это четвертая из обязательных к представлению форм отчетности. Для заполнения последних двух разделов используется только прямой метод. На практике многие организации с первым разделом работают косвенным методом. Бланк в 2016 году заполняется в соответствии с указаниями ПБУ 23/2011 и ЦБ РФ. Форма отражает все приходные и расходные операции, разделенные по трем потокам. Далее можно скачать образец.

Рекомендуем к прочтению