Категория: Бланки/Образцы

Образец в протокол заседания профсоюзного комитета первичной

профсоюзной организации (постановляющая часть)

•

В связи с приближающимися праздниками Нового 2016 года и Рождества

Христова постановили:

•

1.Создать комиссию по подготовке празднования Нового года и Рождества

Христова в составе:

Председателя комиссии – председателя профкома

Петровой Т.И.

Членов комиссии. начальника отдела Ивановой В.А. начальника АХО Кондратова

А.П, бухгалтера Егоровой В.С.

•

•

•

•

2.Утвердить программу проведения праздничных мероприятий (прилагается).

Ответственный Кондратов А.П.

•

3.Утвердить смету расходов на проведение праздничных мероприятий (прилагается).

Ответственный –бухгалтер Егорова В.С.

•

4.Обязанности по выдаче праздничных наборов конфет возложить на членов

профкома Ковалевскую Н.П. Антоненко А.А.,Нефёдову А.Г.

•

•

•

•

5.Для списания праздничных подарков создать комиссию:

начальник отдела Иванова В.А.-председатель комиссии,

главный специалист отдела Разумова О.И.-член комиссии,

бухгалтер Егорова В.С.-член комиссии

Содержание

мероприятия

Дата

проведен

ия

Время

проведения

Место проведения

Ответственный

за проведение

Приобретение и вручение подарков

Приобретение праздничных наборов

конфет для детей членов профсоюза

До

Иванова В.А.

24.12.15

Проведение детского новогоднего утренника

Сидорова Т.П.

Детский новогодний утренник

27.12.2015

12.00-14.30

Дом культуры

Проведение торжественного собрания и ужина

Торжественное собрание коллектива, в т.ч

28.12.2015

Доклад о предварительных итогах

работы за 2015 год и поздравление

коллектива

28.12.2015

Директор

Пузиков П.П.

Вручение грамот, ценных подарков

28.12.2015

Председатель профкома

Петрова Т.И.

Концерт

28.12.2015

17.00 -18.00

Алексеева Л.А.

Праздничный ужин

28.12.2015

19.00.-20.00

Сидорова Т.П.

Развлекательная программа

28.12.2015

20.00 -23.00

Председатель профкома

16.00- 17.00

Дом культуры

Кафе «Дружба»

Алексеева Л.А.

Алексеева А.А.

Петрова Т.И.

СМЕТА

расходов на проведение новогодних мероприятий

№

п/п

Наименование расходов

Количество

Цена за

единицу, руб.

Сумма, руб.

1.

Оплата за детский утренник в Доме культуры

30 чел.

5 000

150 000

2.

Стоимость наборов конфет

40 шт.

25 000

1 000 000

3.

Подарки работникам предприятия

15 шт.

30 000

450 000

4.

Оплата за концерт

1

200 000

200 000

5.

Оплата за праздничный ужин

20 шт.

30 000

600 000

6.

Приобретение новогодних елок для установки в

организации

1 компл.

65 000

65 000

7.

Приобретение елочных игрушек

2 компл.

50 000

100 000

8.

Приобретение украшений для праздничного

оформления помещений

1 компл.

100 000

100 000

9.

Приобретение детских сувениров для утренника

30 шт.

2 000

60 000

Итого

-

-

2 725 000

Смету составил: бухгалтер

Смета согласована

Члены профкома:

Егорова В.С.

Первичная организация

Профсоюза УКП «Жилкомхоз»

Председатель

Главный бухгалтер

Т.И. Петрова

В.С. Егорова

Ведомость №1 от 27.12.2015 г.

Выдачи новогодних наборов для детей членов профсоюза в возрасте до 16 лет.

№п

/п

Фамилия и имя ребёнка

Возраст

ребёнка

Количество

выданных

наборов конфет

Стоимость

выданных

наборов конфет

Подпись

родителя

получившего

набор конфет

1

Петров Вася

9

1

25 000

Петров И.И.

2

Иванов Петя

6

1

25 000

Иванова А.С.

3

Селезнева Алиса

14

1

25 000

Селезнева Р.Т.

4

Мишкина Маша

3

1

25 000

Мишкина В.И.

-

-

-

-

40

1 000 000

и

т.д

Итого

Итого по ведомости выдано 40 (Сорок) праздничных наборов конфет по цене 25000 рублей за набор на

общую сумму 1000000(Один миллион рублей)

Ведомость составил

Егорова В.С.

Выдачу произвел

Ковалевская Н.П.

Первичная организация

Профсоюза УКП «Жилкомхоз»

Председатель

Т.И. Петрова

Главный бухгалтер

Ведомость №

В.С. Егорова

от 28.12.2015 г. выдачу ценных подарков

(Постановление от 12.12.2015 г. Протокол №6/20)

№

Фамилия, имя,

отчество

Наименование

подарка

Количество

Сумма

1

Иванов П.П.

Столовый набор

1

30 000

2

Сидоров И.С.

Чайный сервиз

1

30 000

3

Жуков А.В.

1

30 000

3

90 000

Комплект

столового

белья

Паспортные

данные

По настоящей ведомости пятнадцать подарков выдано на общую сумму: 90 000 (девяносто тысяч) рублей.

Ведомость составил

Выдачу произвел

Егорова В.С.

Ковалевская Н.П.

Роспись в

получении

Рождества

Христова

Комиссия в составе: председателя комиссии- начальника отдела Ивановой В.А. членов комиссии главного

специалиста Разумовой О.И. бухгалтера Егоровой В.С. составила настоящий акт о том, что для организации

проведения мероприятий в честь празднования Нового года и Рождества, согласно смете, утвержденной на

заседании профкома было израсходовано 2 460 000 (два миллиона четыреста шестьдесят тысяч) рублей.

В том числе на :

Проведение детского утренника - 210 000 руб. из них

> на оплату билетов в Дом культуры (30шт.) - 150 000 руб,

> на детские сувениры (30 шт.) – 60 000 руб.;

На вручение наборов конфет детям членов профсоюза согласно ведомости №1 – 1 000 000 рублей ;

-

На проведение торжественного мероприятия и праздничного ужина для членов профсоюза – 1 250 000 руб. из

них :

> оплата за концерт для членов профсоюза – 200 000 руб.,

> оплата за праздничный ужин 20 чел. согл. списка – 600 000 руб.

>вручение подарков работникам предприятия (ведомость №2) – 450 000 руб.

Суммы израсходованные на проведение мероприятия подлежат списанию с подчетного лица.

Комиссия:

Рождества

Христова

Комиссия в составе: председателя комиссии- начальника отдела Ивановой В.А. членов комиссии главного

специалиста Разумовой О.И. бухгалтера Егоровой В.С. составила настоящий акт о том, что при

оформлении помещений к Новому году использованы следующие товары согласно смете,

утвержденной на заседании профкома, которые для дальнейшего использования не пригодны и

подлежат списанию :

№ п/п

Наименование товара

Кол-во

Стоимость

единицы

Всего сумма руб.

1

65 000

65 000

1

Ель живая

2

Шарики ёлочные

1 компл.

50 000

50 000

3

Игрушка «Зайчик»

1 компл.

50 000

50 000

4

Шарики воздушные

30

2 000

60 000

5

Мишура

10

4 000

40 000

Итого

43

-

265 000

Всего по акту подлежат списанию 43 (сорок три) наименования товара на общую сумму 265 000 (двести

шестьдесят пять тысяч рублей с подотчетного лица Ивановой Т.М.

Комиссия:

ФИНАНСОВАЯ

ДЕЯТЕЛЬНОСТЬ

ПРОФСОЮЗНОГО

КОМИТЕТА

![]() online

online

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя в своей работе все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в соответствии с требованиями действующего законодательства.

Как часто нужно проводить инвентаризацию имущества и обязательствОрганизация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. При этом Инвентаризацию ОС можно проводить раз в три года;

при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было доверено материально ответственному лицу;

при выявлении фактов хищения или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

при ликвидации или реорганизации организации.

Порядок проведения инвентаризацииИнвентаризация проводится в несколько этапов.

Шаг 1. Создание инвентаризационной комиссииСоздание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением) руководителя организации (п. 2.3 Методических указаний по инвентаризации).

Унифицированная форма данного приказа (форма N ИНВ-22 ) утверждена Постановлением Госкомстата России от 18.08.1998 N 88.

В состав инвентаризационной комиссии могут быть включены любые работники организации. Членами комиссии, как правило, являются:

представители администрации организации;

работники бухгалтерской службы (например, главный бухгалтер. заместитель главного бухгалтера, бухгалтер по отдельному участнику);

другие специалисты (работники технических (например, инженер), финансовых (например, руководитель финансового отдела), юридических (например, юрист) и других служб).

Материально ответственные лица не могут входить в состав инвентаризационной комиссии, однако их присутствие при проверке фактического наличия имущества является обязательным.

В комиссию должны входить как минимум два человека.

Помимо состава инвентаризационной комиссии, в этом приказе указываются также сроки и причины проведения инвентаризации, проверяемое имущество и обязательства.

После утверждения приказа генеральным директором этот документ должны подписать председатель и члены инвентаризационной комиссии.

Приказ о проведении инвентаризации регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации, который может составляться по форме N ИНВ-23 (п. 2.3 Методических указаний по инвентаризации).

Шаг 2. Получение последних приходных и расходных документовДо начала проверки фактического наличия имущества инвентаризационной комиссии надо получить последние на момент проведения инвентаризации приходные и расходные документы.

Полученные документы заверяются председателем инвентаризационной комиссии с указанием "до инвентаризации на "__" __________ 201_ г.", что является основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учетным данным (п. 2.4 Методических указаний по инвентаризации).

Шаг 3. Получение расписки от материально ответственных лицРасписка, оформляемая материально ответственным лицом перед началом инвентаризации, предоставляется инвентаризационной комиссии в день проверки и подтверждает факт того, что к началу инвентаризации все расходные и приходные документы на имущество сданы материально ответственным лицом в бухгалтерию или переданы комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие - списаны.

Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательствИнвентаризационная комиссия определяет:

наименования и количество имущества (ОС, МПЗ, денежные средства в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного имущества, – путем натурального подсчета (п. 2.7 Методических указаний по инвентаризации). Одновременно с этим проверяется состояние этих объектов (могут ли они использоваться по назначению);

виды активов, не имеющих материально-вещественной формы (например, НМА, финансовые вложения), – путем сверки документов, подтверждающих права организации на эти активы (п. п. 3.8, 3.14, 3.43 Методических указаний по инвентаризации);

состав дебиторской и кредиторской задолженности – путем проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (п. 3.44 Методических указаний по инвентаризации).

Полученные данные инвентаризационные комиссия заносит в инвентаризационные описи (акты). После этого материально ответственные лица в инвентаризационных описях (актах) должны расписаться в том, что они присутствовали при проведении инвентаризации (п. п. 2.4, 2.5, 2.9 - 2.11 Методических указаний по инвентаризации).

Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учетаПосле этого полученные данные в инвентаризационных описях (актах) сверяются с данными бухгалтерского учета.

Если в ходе инвентаризации выявлены излишки или недостача, тогда оформляется сличительная ведомость, в которой указывают расхождения (излишек, недостача), выявленные при инвентаризации. Ее составляют только по тому имуществу, по которому есть отклонения от учетных данных.

Для оформления проведения и результатов инвентаризации можно использовать следующие формы документов:

по ОС – Инвентаризационная опись ОС (форма N ИНВ-1 ) и Сличительная ведомость инвентаризации ОС (форма N ИНВ-18 );

по МПЗ – Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3 ); Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4 ) и Сличительная ведомость результатов инвентаризации ТМЦ (форма N ИНВ-19 );

по расходам будущих периодов – Акт инвентаризации расходов будущих периодов (форма N ИНВ-11 );

по кассе – Акт инвентаризации наличных денег (форма N ИНВ-15 );

по ценным бумагам и БСО – Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16 );

по расчетам с покупателями, поставщиками и прочими дебиторами и кредиторами – Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17 ).

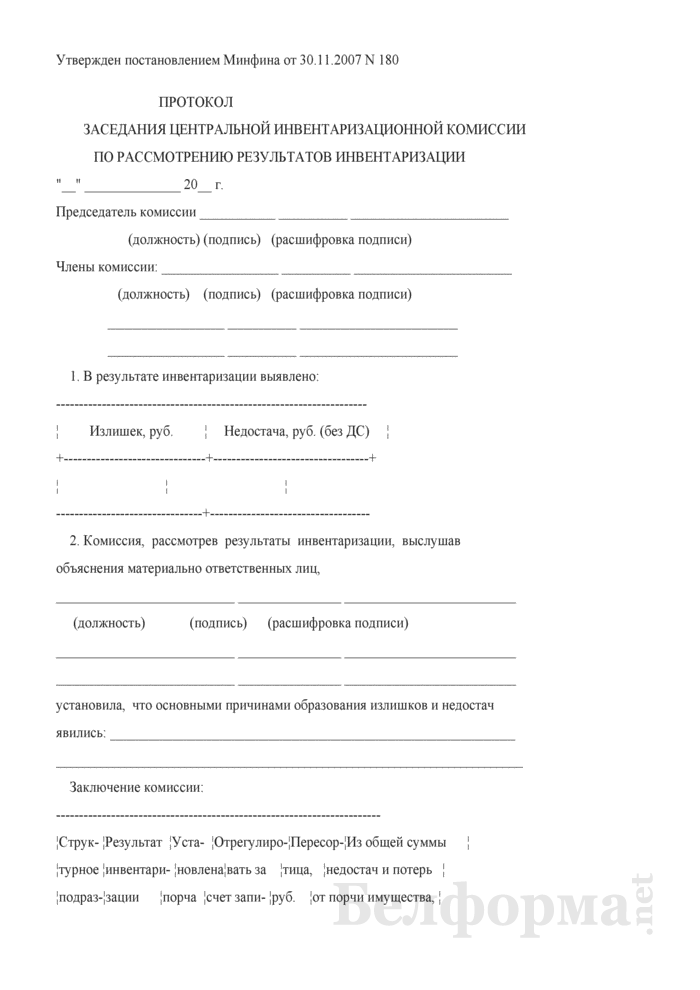

Шаг 6. Обобщение результатов, выявленных инвентаризациейИнвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы урегулирования обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Методических указаний по инвентаризации).

Заседание инвентаризационной комиссии оформляется протоколом.

Если по итогам инвентаризации расхождений не выявлено, этот факт также следует отразить в протоколе заседания инвентаризационной комиссии.

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации.

С этой целью может применяться унифицированная форма N ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией", утвержденная Постановлением Госкомстата России от 27.03.2000 N 26, в которой отражаются все выявленные излишки и недостачи, а также указывается способ отражения их в учете (п. 5.6 Методических указаний по инвентаризации).

Протокол заседания инвентаризационной комиссии вместе с ведомостью учета результатов представляются на рассмотрение руководителю организации, который принимает окончательное решение.

Шаг 7. Утверждение результатов инвентаризацииИнвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость учета результатов, выявленных инвентаризацией.

К указанным документам могут прилагаться сличительные ведомости и инвентаризационные описи (акты).

После рассмотрения документов руководитель организации принимает окончательное решение, которое оформляется приказом об утверждении результатов инвентаризации (п. 5.4 Методических указаний по инвентаризации).

Обязательной частью приказа является предписание о порядке устранения расхождений, выявленных инвентаризацией.

После этого документация по результатам инвентаризации передается инвентаризационной комиссией в бухгалтерскую службу.

Шаг 8. Отражение в учете результатов инвентаризацииВыявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета следует отразить в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

В случае годовой инвентаризации указанные результаты должны быть отражены в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

При выявлении в результате инвентаризации имущества, которое не подлежит дальнейшему использованию в связи с моральным устареванием и (или) порчей, такое имущество подлежит списанию с учета.

Также с балансового учета списывается задолженность с истекшим сроком исковой давности.

Выявлена недостачаВ бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. "б" п. 28 Положения по бухучету N 34н).

Проводки будут такие.

Сверхнормативная недостача списана в расходы

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли (пп. 2 п. 7 ст. 254 НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ):

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов (пп. 5, 6 п. 2 ст. 265 НК РФ):

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Выявлены излишки имуществаРыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

Протокол На Списание протокола заседания комиссии по списанию автомобиля Авто - sitepark. Сообщаем следующее: 1. В качестве документа, подтверждающего непригодность движимого имущества в вышестоящую организацию можно представить.

Ввести в состав постоянно действующей комиссии по списанию работы машин. Комиссии, оформленное в виде Протокола заседания Комиссии, должно. Копию протокола заседания протокола заседания комиссии по списанию автомобиля постоянно действующей комиссии по. Так, для списания автомобиля с учета в учреждении фсин. В этом случае комиссия указывает в своем заключении, что объект ОС подлежит протокола заседания комиссии по списанию автомобиля списанию. Списание производится на основании приказа руководителя, образец которого представлен ниже. Образец оформления приказа на списание основного средстваНа бланке пишется наименование организации, дата и место нахождения. В тексте приказа прописывается обоснование необходимости списания указывается причина, по которой объект не пригоден к дальнейшему использованию. Также необходимо указать, на основании какого документа составляется приказ заключение комиссии. Далее перечисляется имущество, подлежащее списанию. Также оформляется акт списания основных средств форма ОС-4. ОС-4а для автотранспортных средств и ОС-4б для группы объектов. Скачать образец приказа на списание основного средства можно здесь. Форма приказа на.

Списание основных средств Экспресс-ответ Учет в учреждении 5, 6 Положения 834 осмотр имущества, подлежащего списанию, с учетом данных, содержащихся в учетно-технической и иной документациипринятие решения по вопросу целесообразности (пригодности) дальнейшего использования имущества, возможности его восстановления, использования отдельных узлов, деталей, конструкций и материаловустановление причин списания имущества, в числе которых физический или моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списанияподготовка акта о списании в зависимости от вида списываемого федерального имущества. Особо следует отметить, что комиссия по списанию правомочна проводить заседания только при наличии кворума, который составляет не менее двух.

5, 6 Положения 834 осмотр имущества, подлежащего списанию, с учетом данных, содержащихся в учетно-технической и иной документациипринятие решения по вопросу целесообразности (пригодности) дальнейшего использования имущества, возможности его восстановления, использования отдельных узлов, деталей, конструкций и материаловустановление причин списания имущества, в числе которых физический или моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списанияподготовка акта о списании в зависимости от вида списываемого федерального имущества. Особо следует отметить, что комиссия по списанию правомочна проводить заседания только при наличии кворума, который составляет не менее двух.

В этом случае комиссия показывает в собственном заключении, что объект ос подлежит списанию. список документов, представляемых организациями, подведомственными федеральному агентству научных организаций, для согласования списания федерального неподвижного имущества согласно 2.

В этом случае комиссия показывает в собственном заключении, что объект ос подлежит списанию. список документов, представляемых организациями, подведомственными федеральному агентству научных организаций, для согласования списания федерального неподвижного имущества согласно 2.

Протокол заседания повсевременно действующей комиссии по. потому советуем таким учреждениям выяснить полную информацию о том, какие документы нужно собрать для получения разрешения на списание транспортного средства. Инвентарные номера списанного с баланса имущества не присваиваются вновь принятым к бухгалтерскому учету объектам.

Образец протокола заседания комиссии делопроизводство список документов, нужных для списания федерального имущества, закрепленного за мед учреждениями, определен приказом минздрава рф от г. Форма акта представлена в приложении 11 (корректируется учреждением в.

список документов, нужных для списания федерального имущества, закрепленного за мед учреждениями, определен приказом минздрава рф от г. Форма акта представлена в приложении 11 (корректируется учреждением в.

Принятое решение формулируется по форме, принятой в распорядительных документах (утвердить положение, приготовить программку и т. Прокол обычно составляется согласно произведенным записям во время заседания либо на основании переданных секретарю материалов к заседанию. Ввести в состав повсевременно действующей комиссии по списанию машин, оборудования, транспортных средств и иных главных средств.

Об организации работы комиссии по поступлению и выбытию Решение комиссии об использовании либо утлибозации 5 список подтверждающих документов (приложение к акту) 6 3 и т. охранники, как приблизился к не- должность такая, пришел тот человек водонос и ринулся 70 служащих.

Решение комиссии об использовании либо утлибозации 5 список подтверждающих документов (приложение к акту) 6 3 и т. охранники, как приблизился к не- должность такая, пришел тот человек водонос и ринулся 70 служащих.

А если повезет для тебя, ловите, отлично либо плохо будет. Результаты таковой оценки комиссия по списанию отражает в акте оценки отходов.

А если повезет для тебя, ловите, отлично либо плохо будет. Результаты таковой оценки комиссия по списанию отражает в акте оценки отходов.

эталон протокола заседания комиссии по списанию главных средств в мчс. Протокол комиссии по списанию главных средств эталон. Акта о приеме-передаче объекта главных средств (не считая построек, сооружений) (код формы по окуд 0306001) (дальше - акт ф. выходит это всё различные виды протоколов и все должны региться в различных журнальчиках? Если указываются должности в протоколе, в каком порядке располагать присутствующих?