Категория: Бланки/Образцы

Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам нужна коммерсанту в первую очередь для контроля правильности уплаты налогов. Как минимум один раз в год по итогам налогового периода следует получать такую справку, чтобы исключить ошибки и неточности по налоговым платежам. Кроме того, справка о состоянии расчетов с бюджетом может понадобиться для подтверждения налоговой добросовестности. Ее не следует путать с такими документами, как справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов и акт сверки расчетов. Юристы нашей компании обладают большим опытом взаимодействия с налоговыми органами и помогут профессионально и в соответствии с нормами законодательства получить данную справку не отвлекая Вас с от работы.

Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам нужна коммерсанту в первую очередь для контроля правильности уплаты налогов. Как минимум один раз в год по итогам налогового периода следует получать такую справку, чтобы исключить ошибки и неточности по налоговым платежам. Кроме того, справка о состоянии расчетов с бюджетом может понадобиться для подтверждения налоговой добросовестности. Ее не следует путать с такими документами, как справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов и акт сверки расчетов. Юристы нашей компании обладают большим опытом взаимодействия с налоговыми органами и помогут профессионально и в соответствии с нормами законодательства получить данную справку не отвлекая Вас с от работы.

Если Вам не нужна справка о состоянии расчетов с бюджетом на бумажном носителе с печатью налоговой инспекции, а нужна информация по налогам, пеням и штрафам, то стоимость информационного электронного файла составляет 6 000 р.

Не путайте справку о расчетах с бюджетом со справкой, обозначающей отсутствие задолженности и актом сверки расчетов. Данный документ разработан в целях повышения качества исполнения государственной функции, создания комфортных условий для налогоплательщиков, плательщиков сборов, налоговых агентов. Он определяет сроки и последовательность действий административных процедур Федеральной налоговой службы, ее территориальных органов и их должностных лиц.

Формы справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам и Порядок их заполнения утверждены Приказом N ММВ-7-6/245@. В нем предусмотрены две формы справок:

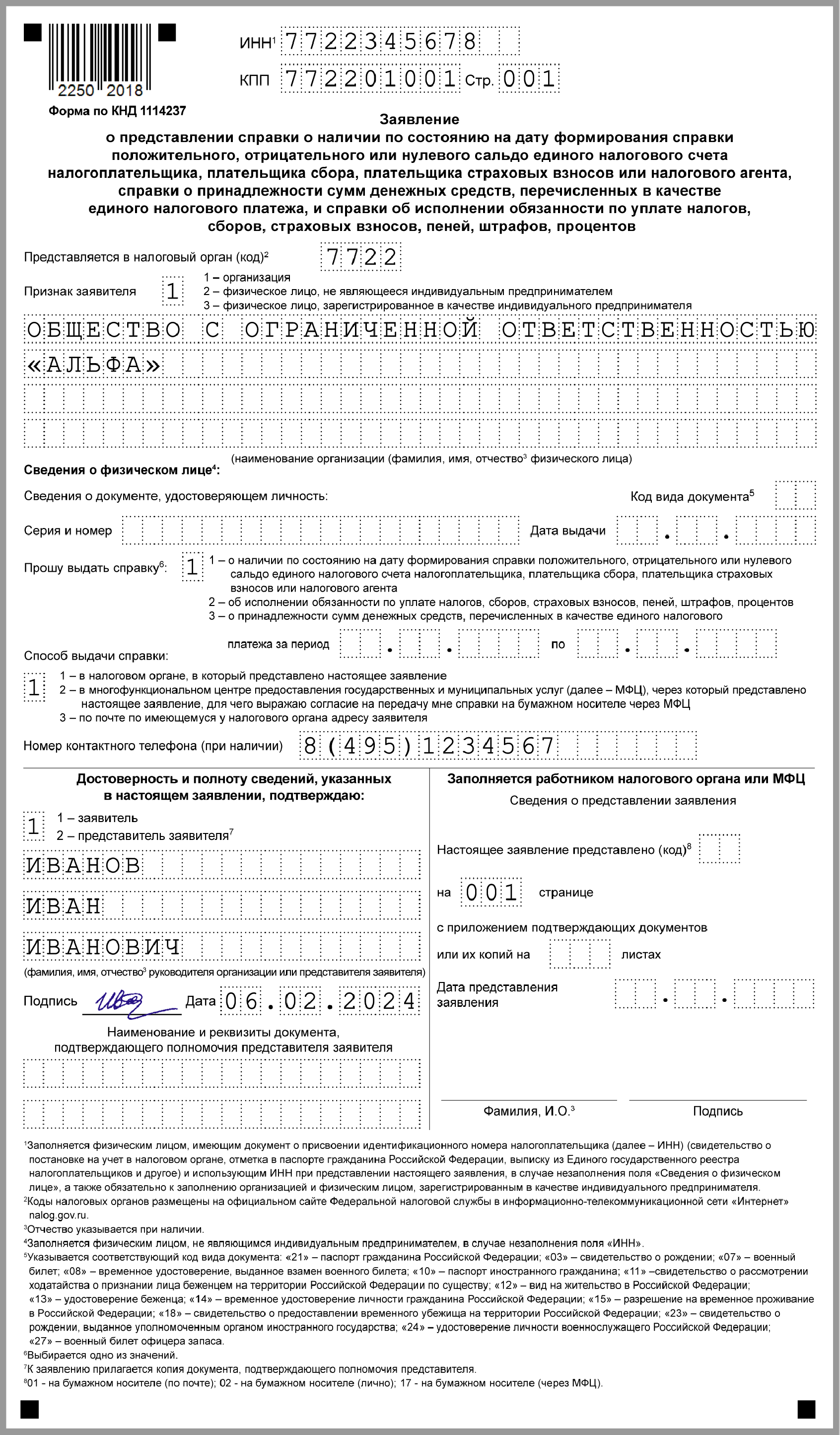

В этой справке указываются все виды налогов и само состояние по ним, наличие переплаты или недостача. Выдаётся справка на основании письменного заявления налогоплательщика или его представителя в Федеральную налоговую службу. В заявлении нужно указать период времени, по состоянию на которое требуется информация, способ получения, по почте или лично. Если не указываете способ получения, справка будет направлена налогоплательщику заказным письмом. Если в заявлении не будет прописана дата, по состоянию на которую формируется запрос, то она будет составлена на дату регистрации запроса в инспекции. Направлять свой запрос на получение справки необходимо в инспекцию по месту налогового учета организации. Справка о состоянии расчетов предоставляется индивидуальному предпринимателю на бумажном носителе. Она подписывается начальником (либо его заместителем) ИФНС России и заверяется печатью.

Читайте также

Для сверки с налоговой понадобятся два документа, которые вы можете запросить через Эльбу:

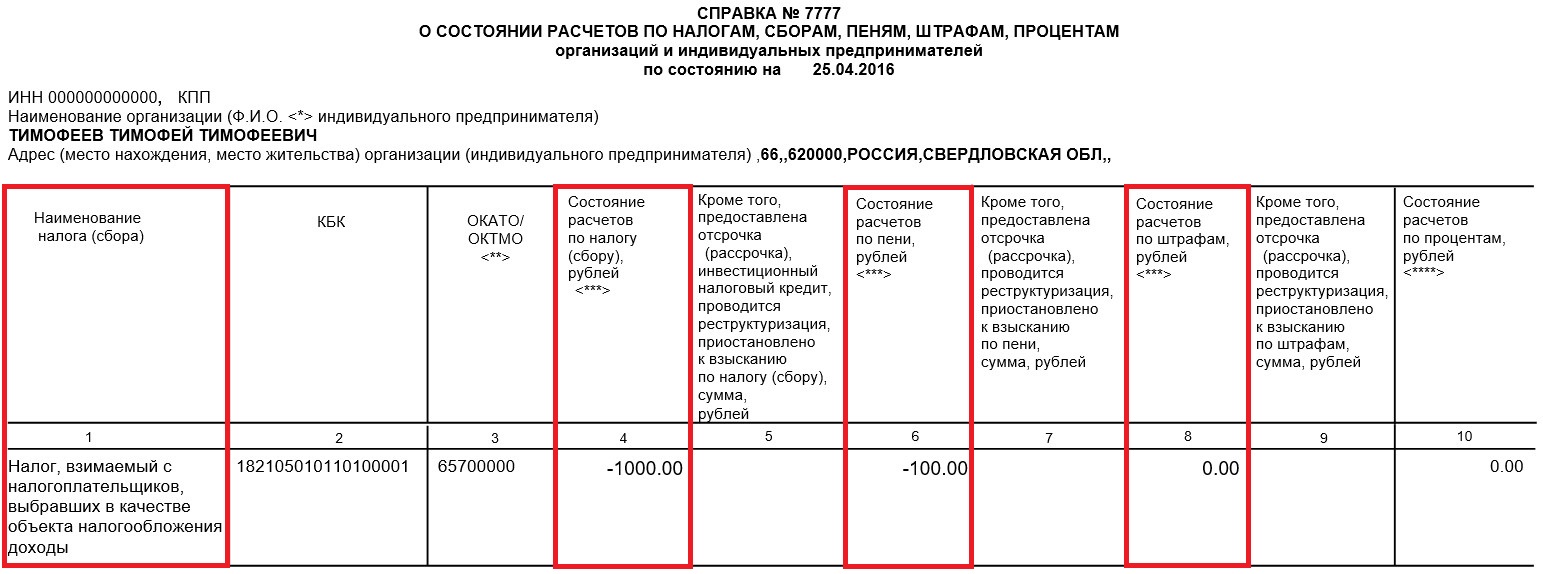

По справке о состоянии расчётов вы проверяете, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 (по налогу), 6 (по пеням) и 8 (по штрафам):

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 (по налогу), 6 (по пеням) и 8 (по штрафам):

Переплата в справке не всегда соответствует реальной ситуации. Например, она может возникнуть, если вы на УСН и заказали справку в течение года до подачи декларации. В этот момент налоговая ещё не знает, сколько вы должны заплатить, — она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если в справке вы увидели непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетомВ отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Если у вас есть долг, первым делом, проверьте, все ли платежи (операции с типом «Уплачено») содержатся в выписке. Обнаружили, что платежей не хватает, хотя платили всё вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться. Если ошибок нет, но вы остаётесь должны государству, придётся доплатить налог.

Сверку с налоговой проводите регулярно, чтобы держать расчёты с государством под контролем и сразу узнавать, если что-то пойдёт не так.

Статья актуальна на 14.09.2016

Как расшифровать выписку по расчётам с налоговойДля сверки с налоговой понадобятся два документа, которые вы можете запросить через Эльбу:

По справке о состоянии расчётов вы проверяете, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 (по налогу), 6 (по пеням) и 8 (по штрафам):

Переплата в справке не всегда соответствует реальной ситуации. Например, она может возникнуть, если вы на УСН и заказали справку в течение года до подачи декларации. В этот момент налоговая ещё не знает, сколько вы должны заплатить, — она поймёт это из декларации за год. До сдачи декларации ежеквартальные авансы по УСН числятся как переплата, а потом налоговая начисляет налог и переплата пропадает. Поэтому переплата в размере авансов по УСН в течение года — ещё не повод бежать в налоговую за возвратом денег.

Если в справке вы увидели непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетомВ отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Если у вас есть долг, первым делом, проверьте, все ли платежи (операции с типом «Уплачено») содержатся в выписке. Обнаружили, что платежей не хватает, хотя платили всё вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться. Если ошибок нет, но вы остаётесь должны государству, придётся доплатить налог.

Сверку с налоговой проводите регулярно, чтобы держать расчёты с государством под контролем и сразу узнавать, если что-то пойдёт не так.

Статья актуальна на 14.09.2016

Приложение N 3. Порядок заполнения форм справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам

Приложение N 4. Формат представления справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей в электронной форме

Приложение N 5. Формат представления справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам физических лиц, не являющихся индивидуальными предпринимателями, в электронной форме

Приложение N 3. Порядок заполнения форм справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам

Приложение N 4. Формат представления справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей в электронной форме

Приложение N 5. Формат представления справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам физических лиц, не являющихся индивидуальными предпринимателями, в электронной форме

Приказ Федеральной налоговой службы от 5 июня 2015 г. N ММВ-7-17/227@

"Об утверждении форм справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам, порядка их заполнения и форматов представления справок в электронной форме"

В соответствии с пунктом 4 статьи 31. подпунктами 10 и 10.1 пункта 1 статьи 32 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2015, N 10, ст. 1419) приказываю:

форму справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей согласно приложению N 1 к настоящему приказу;

форму справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам физических лиц, не являющихся индивидуальными предпринимателями, согласно приложению N 2 к настоящему приказу;

порядок заполнения форм справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам согласно приложению N 3 к настоящему приказу;

формат представления справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей в электронной форме согласно приложению N 4 к настоящему приказу;

формат представления справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам физических лиц, не являющихся индивидуальными предпринимателями, в электронной форме согласно приложению N 5 к настоящему приказу.

2. Признать утратившим силу приказ ФНС России от 21.04.2014 N ММВ-7-6/245@ "Об утверждении форм справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам, порядка их заполнения и форматов представления справок в электронной форме по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 02.06.2014, регистрационный номер 32526; Российская газета, 2014, 1 августа).

3. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего деятельность по взаимодействию с налогоплательщиками.

Руководитель Федеральной

налоговой службы

Настоящая справка не является документом, подтверждающим исполнение организацией (индивидуальным предпринимателем) обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

* Отчество указывается при наличии.

** По состоянию на дату до 01.01.2014 указывается ОКАТО. с 01.01.2014 - ОКТМО .

сальдо расчетов (положительное "+", отрицательное "-") с бюджетной системой Российской Федерации организации (индивидуального предпринимателя) без учета сумм денежных средств, списанных с расчетного счета организации (индивидуального предпринимателя), но не зачисленных н бюджетную систему Российской Федерации, по которым имеется вступившее в силу решение суда о признании обязанности по уплате этих денежных средств исполненной, а также сумм, по которым предоставлена отсрочка (рассрочка), инвестиционный налоговый кредит, проводится реструктуризация, и сумм приостановленных к взысканию:

отдельной строкой суммы денежных средств, списанных с расчетного счета организации (индивидуального предпринимателя), но не зачисленных в бюджетную систему Российской Федерации, по которым имеется вступившее в силу решение суда о признании обязанности по уплате этих денежных средств исполненной (при наличии указанных денежных средств).

**** Отдельной строкой указываются суммы процентов, приостановленные к взысканию.

Наименование налога (сбора)

Состояние расчетов по налогу (сбору), рублей***

Кроме того, предоставлена отсрочка (рассрочка), приостановлено к взысканию по налогу (сбору), сумма, рублей

Состояние расчетов по пени, рублей***

Кроме того, предоставлена отсрочка (рассрочка), приостановлено к взысканию по пени, сумма, рублей

Состояние расчетов по штрафам, рублей***

Кроме того, предоставлена отсрочка (рассрочка), приостановлено к изысканию по штрафам, сумма, рублей

Настоящая справка не является документом, подтверждающим исполнение физическим лицом, не являющимся индивидуальным предпринимателем, обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

* Отчество указывается при наличии.

** По состоянию на дату до 01.01.2014 указывается ОКАТО. с 01.01.2014 - ОКТМО .

сальдо расчетов (положительное "+", отрицательное "-") с бюджетной системой Российской Федерации физического лица, не являющегося индивидуальным предпринимателем, без учета сумм денежных средств, списанных с банковского счета, ко не зачисленных в бюджетную систему Российской Федерации, по которым имеется вступившее в силу решение суда о признании обязанности по уплате этих денежных средств исполненной, а также сумм, по которым предоставлена отсрочка (рассрочка), и сумм, приостановленных к взысканию;

отдельной строкой суммы денежных средств, списанных с банковского счета физического лица, не являющегося индивидуальным предпринимателем, но не зачисленных " бюджетную систему Российской Федерации, по которым имеется вступившее а силу решение суда о признании обязанности по уплате этих денежных средств исполненной (при наличии указанных денежных средств).

**** Отдельной строкой указываются суммы процентов, приостановленные к взысканию.

Порядок заполнения форм справок

о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам

(утв. приказом Федеральной налоговой службы от 5 июня 2015 г. N ММВ-7-17/227@)

I. Порядок заполнения формы справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей

1. Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам организаций и индивидуальных предпринимателей (далее - справка о состоянии расчетов) формируется с использованием программного обеспечения налоговых органов по данным информационных ресурсов инспекции ФНС России и учитывает информацию о всех суммах налогов, сборов, пеней, штрафов, процентов, уплачиваемых организацией (индивидуальным предпринимателем), в том числе в связи с исполнением обязанности ответственного участника консолидированной группы налогоплательщиков.

2. Справка о состоянии расчетов формируется на дату, указанную в запросе.

В случае, если в запросе не указана дата, по состоянию на которую формируется справка о состоянии расчетов, или в запросе указана будущая дата, справка о состоянии расчетов формируется на дату регистрации этого запроса в налоговом органе.

3. В случае, если в запросе организации в электронной форме указан код налогового органа, но не указан код причины постановки на учет (далее - КПП) организации, справка о состоянии расчетов формируется с учетом всех обособленных подразделений этой организации, состоящих на учете в указанном налоговом органе.

В случае, если в запросе организации в электронной форме код налогового органа имеет значение "0000" и не указан КПП организации, налоговым органом, получившим запрос в электронной форме, формируется справка о состоянии расчетов, а также формируется комплект справок о состоянии расчетов по всем налоговым органам, в которых организация состоит на учете по основаниям, предусмотренным Налоговым кодексом Российской Федерации.

4. В случае, если в запросе индивидуального предпринимателя в электронной форме код налогового органа имеет значение "0000", налоговым органом, получившим запрос в электронной форме, формируется справка о состоянии расчетов, а также формируется комплект справок о состоянии расчетов по всем налоговым органам, в которых индивидуальный предприниматель состоит на учете, по основаниям, предусмотренным Налоговым кодексом Российской Федерации.

5. В справке о состоянии расчетов отражаются следующие данные:

1) в графе 1 указывается наименование налога (сбора);

2) в графе 2 указывается код бюджетной классификации Российской Федерации (далее - КБК);

* Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают.

** В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом " ". Такая форма записи применяется в случае возможного наличия в файле обмена только одного элемента из описанных в этой строке.

". Такая форма записи применяется в случае возможного наличия в файле обмена только одного элемента из описанных в этой строке.

Формат представления справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам физических лиц, не являющихся индивидуальными предпринимателями, в электронной форме

(утв. приказом Федеральной налоговой службы от 5 июня 2015 г. N ММВ-7-17/227@)

I. Общие положения

1. Настоящий документ описывает требования к XML файлам передачи налоговым органом в электронной форме сведений по форме Справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам физических лиц, не являющихся индивидуальными предпринимателями (далее - файл обмена).

2. Номер версии настоящего формата 5.04, часть DCCCLVI.

II. Описание файла обмена

3. Имя файла обмена должно иметь следующий вид:

R_T - префикс, принимающий значение: IU_SPKRF;

A_K - идентификатор получателя информации, где: А - идентификатор получателя, которому направляется файл обмена, К - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена*. Каждый из идентификаторов (А и К) имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей);

O - идентификатор отправителя информации, имеет вид для налоговых органов - четырехразрядный код (код налогового органа в соответствии с классификатором "Система обозначений налоговых органов" (СОНО);

GGGG - год формирования передаваемого файла, ММ - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version ="1.0" encoding = "windows-1251"?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

IU_SPKRF_1_856_01_05_04_xx. где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом.

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1-4.18 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента** ;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде Т(n-к) или Т(=к), где: n - минимальное количество знаков, к - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид Т(0-к). В случае, если максимальное количество знаков неограниченно, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.к), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML (определенными в http://www.w3.org/TR/xmlschema-0), например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность присутствия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю), то признак обязательности элемента дополняется символом "К". Например: "ОК". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например: "НМ", "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например: "НУ", "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря), указывается соответствующее наименование классификатора (кодового словаря) или приводится перечень возможных значений. Для классификатора (кодового словаря) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Файл обмена (Файл)

* Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают.

** В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "". Такая форма записи применяется в случае возможного наличия в файле обмена только одного элемента из описанных в этой строке.

Заново утверждены формы, электронные форматы и порядок заполнения справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам.

Основные изменения обусловлены следующим. С 1 июля 2015 г. вступили в силу поправки к НК РФ, предусматривающие электронное взаимодействие с инспекцией не только по телекоммуникационным каналам связи, но и через личный кабинет налогоплательщика.

Прежние формы, форматы и порядок заполнения справок признаны утратившими силу.

Приказ Федеральной налоговой службы от 5 июня 2015 г. N ММВ-7-17/227@ "Об утверждении форм справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам, порядка их заполнения и форматов представления справок в электронной форме"

Зарегистрировано в Минюсте РФ 30 июня 2015 г.

Регистрационный N 37841

Настоящий приказ вступает в силу по истечении 10 дней после дня его официального опубликования

Текст приказа опубликован на "Официальном интернет-портале правовой информации" (www.pravo.gov.ru) 2 июля 2015 г.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!