Категория: Бланки/Образцы

Анастасия Кудла. старший консультант по бухгалтерскому учету и налогообложению

компании "Кузьминых, Евсеев и партнеры", к.э.н.

С 2016 года компаниям, которые выдают займы своим сотрудникам, следует по-новому определять дату фактического получения дохода. О том, как это сделать и чем порядок определения отличается от нынешнего, читайте в статье.

Компания выдает займы сотрудникам. В данном случае нужно проверить, есть ли у работника материальная выгода в виде экономии на процентах по займу. Рассчитать и уплатить налог с этого вида дохода должен налоговый агент. а не сам налогоплательщик (абз. 2 подп. 2 п. 2 ст. 212 НК РФ).

Экономия на процентах по займу рассчитывается в зависимости от того, в рублях или в валюте был выдан заем (подп. 1, 2 п. 2 ст. 212 НК РФ).

Если заем рублевый, то экономия на процентах равна сумме процентов по займу исходя из ставки 2/3 ставки рефинансирования ЦБ РФ, уменьшенной на сумму фактически начисленных процентов по займу исходя из ставки по условиям договора займа. Ставка рефинансирования составляет 8,25 процента (Указание Банка России от 13.09.2012 № 2873-У).

Если заем валютный, то экономию на процентах исчисляют как сумму процентов по займу исходя из ставки 9 процентов годовых за вычетом суммы фактически начисленных процентов по займу исходя из ставки по условиям договора займа.

В результате если сотруднику был выдан беспроцентный рублевый заем или процент составляет менее 5,5 процента, то возникает материальная выгода и придется удерживать НДФЛ.

Следует отметить, что в некоторых случаях материальная выгода в виде экономии на процентах освобождена от НДФЛ (подп. 1 п. 1 ст. 212 НК РФ). Это займы/кредиты, которые:

- получены на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

- предоставлены банками, находящимися на территории РФ, в целях рефинансирования (перекредитования) займов (кредитов), полученных на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них.

Обратите внимание, что вышеперечисленные случаи получения материальной выгоды освобождаются от налогообложения только при условии наличия права у налогоплательщика на получение имущественного налогового вычета, подтвержденного инспекцией.

Дата фактического получения дохода

Ставка рефинансирования берется на дату фактического получения дохода. Такая дата определяется как день уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам, если он получил материальную выгоду (подп. 3 п. 1 ст. 223 НК РФ). А если проценты не уплачиваются, так как заем беспроцентный, то даты получения дохода нет? У Минфина России иная позиция.

Согласно разъяснениям финансового ведомства (письма Минфина России от 26.03.2013 № 03-04-05/4-282, от 25.12.2012 № 03-04-06/3-366, от 27.02.2012 № 03-04-05/9-223) датой получения дохода в виде материальной выгоды при беспроцентном займе следует считать день возврата заемных средств, а налоговую базу следует рассчитывать исходя из суммы возвращаемых заемных средств.

В том случае если уплата процентов не предусмотрена договором и заем не возвращается работником (например, в случае прощения), то, исходя из формулировок законодательства и разъяснений чиновников, полагаем, что обязанности удерживать НДФЛ не возникает. То есть материальная выгода, безусловно, есть, но дата, на которую она должна исчисляться, отсутствует. Этот вывод подтверждается письмами Минфина России (письма Минфина России от 15.07.2014 № 03-04-06/34520, от 28.06.2013 № 03-04-05/24715, от 22.01.2010 № 03-04-06/6-3), где указано, что если заем будет прощен работодателем, то материальная выгода от экономии на процентах не возникает. Однако в этом случае возникает экономическая выгода в сумме прощенного долга, которая облагается НДФЛ по ставке 13 процентов. Напомним, что ставка НДФЛ с материальной выгоды составляет 35 процентов (п. 2 ст. 224 НК РФ).

Договор займа (кредита) может предусматривать, что проценты не выплачиваются заемщиком, а включаются в сумму основного долга. В таком случае материальная выгода возникает на дату причисления процентов к сумме задолженности (письмо Минфина России от 08.10.2010 № 03-04-06/6-247).

Отметим, что, по мнению УФНС России по городу Москве, если срок пользования кредитом составляет менее одного дня, дохода в виде материальной выгоды не возникает. Налоговики объясняют это тем, что в целях определения материальной выгоды количество дней пользования кредитом определяется начиная со дня, следующего за предоставлением кредита. В данном случае оно равно нулю (письмо УФНС России по г. Москве от 22.07.2009 № 20-14/3/075233@).

Налоговый агент обязан удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). Удержание начисленной суммы НДФЛ с материальной выгоды производят за счет любых денежных средств при их фактической выплате, например, при перечислении заработной платы.

Будущее займов сотрудникам

Все это актуально до 1 января 2016 года. А в этот день вступят в силу поправки в Налоговый кодекс (подп. 7 п. 1 ст. 223 НК РФ; Федеральный закон от 02.05.2015 № 113-ФЗ), которые дают новое определение даты фактического получения дохода в виде материальной выгоды от экономии на процентах по заемным средствам. Такой датой будет признаваться последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства.

В связи с этим пока еще действующие правила определения даты получения доходов в виде материальной выгоды от экономии на процентах по кредитам и займам изменятся.

1. Если заем процентный, но материальная выгода все же возникает, то НДФЛ нужно будет исчислять каждый месяц (на последнее число) периода, на который выдан заем (кредит) независимо от даты погашения процентов или "тела" долга.

2. Если заем беспроцентный, то доход в виде материальной выгоды от экономии на процентах также нужно исчислять на последнее число каждого месяца в течение всего срока займа (кредита).

3. Ставка рефинансирования берется на последнее число каждого месяца, то есть размер НДФЛ может меняться, если размер ставки будет меняться.

Новое определение даты получения дохода не дает ответа на вопрос, о каком сроке идет речь: указанном в договоре займа или о времени фактического пользования заемными средствами. Ведь может оказаться, что досрочное погашение займа не избавит от ежемесячного исчисления НДФЛ, поскольку срок договора еще не истек. Более того, сумма материальной выгоды будет считаться весь остаток срока договора займа, как в случае предоставления беспроцентного займа, то есть исходя из расчета 2/3 ставки рефинансирования ЦБ РФ.

А если заем не будет погашен сотрудником, например, при прощении долга, то после окончания срока договора возникает ли материальная выгода? Никаких комментариев и разъяснений пока нет.

Самая простая ситуация, когда все очевидно, - если срок договора и фактический срок пользования деньгами совпадают.

Организация выдает заем сотруднику 27.05.2015 в размере 50 000 руб. на один год под 3% годовых. Погашение займа и процентов по нему, согласно условиям договора, происходит в конце срока договора займа. Поскольку заем процентный, то учитывать его можно на основании ПБУ 19/02 как финансовое вложение на счете 58 либо на счете 73-1 "Расчеты с персоналом по прочим операциям". Выбранный вариант нужно отразить в учетной политике.

ДЕБЕТ 58 КРЕДИТ 51

50 000 руб. - перечислены деньги по договору займа на карточку сотрудника.

Начислены проценты за май:

20,55 руб. = 50 000 руб. x 3%. 365 x 5

Материальная выгода в мае за 5 дней пользования займом составила:

17,12 руб. = (2/3 x 8,25% - 3%). 365 x 5 x 50 000 руб.

Сумма НДФЛ к удержанию составила:

- 6 руб. = 35% x 17,12 руб.

ДЕБЕТ 58 КРЕДИТ 91

20,55 руб. - начислены проценты по займу за май;

ДЕБЕТ 70 КРЕДИТ 68

- 6 руб. - удержан из зарплаты сотрудника НДФЛ по материальной выгоде в виде экономии на процентах по займу;

ДЕБЕТ 68 КРЕДИТ 51

- 6 руб. - НДФЛ перечислен в бюджет.

Начислены проценты за июнь:

123,29 руб. (50 000 руб. x 3%. 365 x 30)

Материальная выгода составила:

102,74 руб. = (2/3 x 8,25% - 3%). 365 x 30 дн. x 50 000 руб.

НДФЛ по материальной выгоде составил:

36 руб. = 35% x 102,74 руб.

ДЕБЕТ 58 КРЕДИТ 91

- 123,29 руб. - начислены проценты по займу за июнь;

ДЕБЕТ 70 КРЕДИТ 68

- 36 руб. - удержан из зарплаты сотрудника НДФЛ по материальной выгоде в виде экономии на процентах по займу;

ДЕБЕТ 68 КРЕДИТ 51

- 36 руб. - НДФЛ перечислен в бюджет.

Сумма займа и процентов к возврату за весь период пользования составила:

51 500 руб. = 50 000 руб. + 50 000 руб. x 3%

Сумма начисленных процентов за май 2016 г. составила:

106,85 руб. = 50 000 руб. x 3%. 365 x 26 дн.

ДЕБЕТ 50 КРЕДИТ 58

- 51 500 руб. - возвращены сотрудником в кассу предприятия проценты и сам заем;

ДЕБЕТ 58 КРЕДИТ 91

- 106,85 руб. - начислены проценты по займу за май 2016 г.

Материальная выгода составила:

89,04 руб. = (2/3 x 8,25% - 3%). 365 x 26 дн. x 50 000 руб.

НДФЛ с материальной выгоды составил:

31,64 руб. = 35% x 89,04 руб.

ДЕБЕТ 70 КРЕДИТ 68

- 31,64 руб. - удержан из зарплаты сотрудника НДФЛ по материальной выгоде в виде экономии на процентах по займу;

ДЕБЕТ 68 КРЕДИТ 51

- 31,64 руб. - НДФЛ перечислен в бюджет.

Рекомендуйте статью коллегам:

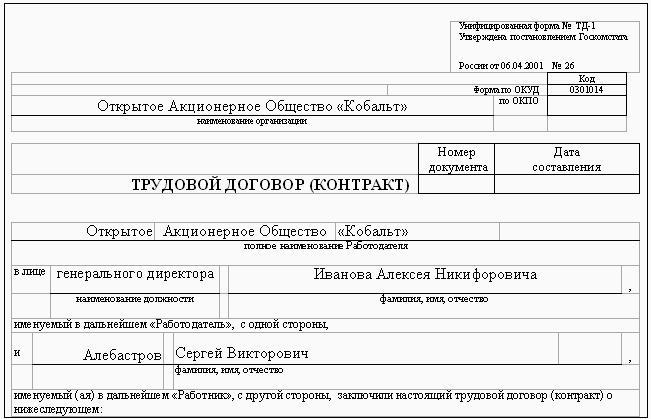

ДОГОВОР ЗАЙМА N _______

между работником и организацией, обеспеченный залогом

и поручительством (процентный)

г. ________________ "__"________ ___ г.

"_______________________________", именуем__ в дальнейшем "Займодавец",

в лице _________________________________________, действующ___ на основании

(фамилия, имя, отчество)

_____________________________, с одной стороны, и ________________________,

(устава, доверенности и т.п.)

гражданин _________________________________, паспорт _____________________,

выдан _________________________, именуем__ в дальнейшем "Заемщик", с другой

стороны, заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Займодавец передает в собственность Заемщику денежные средства в

сумме _____ (_______) рублей для целей ___________________________________,

(целевое назначение займа)

а Заемщик обязуется возвратить Займодавцу такую же сумму денег в срок до

"__"________ ___ г.

1.2. Суммой займа по настоящему Договору являются денежные средства в размере, фактически переданном Займодавцем Заемщику.

2. ПОРЯДОК И УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ЗАЙМА

2.1. Сумма займа, указанная в п. 1.1 настоящего Договора, предоставляется Заемщику путем зачисления на счет N _____ в банке ___________________, указанный в п. 6 настоящего Договора. Расходы по зачислению несет Заемщик (или Займодавец).

Заем считается предоставленным с момента поступления суммы займа на счет Заемщика.

2.2. За пользование суммой займа Заемщик уплачивает Займодавцу ____% (_____ процентов) годовых от суммы займа.

Проценты за пользование суммой займа начисляются со дня поступления суммы займа на счет Заемщика и до дня возврата суммы займа в полном объеме.

2.3. Возврат полученной Заемщиком суммы займа и уплата процентов за пользование суммой займа производятся в срок до "__"________ ___ г. ежемесячно равными долями по _____ (_________) рублей, в том числе:

- основной долг по возврату суммы займа в размере _____ (_________) рублей;

- проценты за пользование суммой займа в размере _____ (_________) рублей.

2.4. Возврат суммы займа (п. 2.3 настоящего Договора) может быть произведен Заемщиком одним из следующих способов:

- путем внесения Заемщиком наличных средств в кассу Займодавца;

- путем удержания Займодавцем средств из заработной платы Заемщика по его письменному поручению.

2.5. Обеспечением исполнения Заемщиком обязательств по настоящему Договору является поручительство двух физических лиц и залог имущества.

2.6. Заемщик обязан обеспечить заключение договоров поручительства с физическими лицами в срок до "__"________ ___ г.

Требования к поручителям устанавливаются в Приложении N 1 к настоящему Договору.

Образец договора поручительства, подлежащего заключению между Займодавцем и поручителями, содержится в Приложении N 2 к настоящему Договору.

2.7. Заемщик передает в залог принадлежащее ему (вариант: третьим лицам) на праве собственности имущество, указанное в Приложении N 3 к настоящему Договору.

Образец договора залога имущества, подлежащего заключению между Займодавцем и Заемщиком (в случае, если в залог передается имущество, принадлежащее третьим лицам, - между Займодавцем и залогодателем), содержится в Приложении N 4 к настоящему Договору.

Обязанности по оформлению договора залога и расходы на его оформление несет Заемщик.

Заемщик обязан обеспечить заключение договора залога имущества в срок до "__"________ ___ г.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1. Заемщик обязан:

3.1.1. Использовать полученную сумму займа строго по целевому назначению, указанному в п. 1.1 настоящего Договора.

3.1.2. Предоставлять по требованию Займодавца документы, подтверждающие целевое использование займа.

3.1.3. Производить возврат суммы займа и процентов за пользование суммой займа в сроки и порядке, установленные настоящим Договором.

3.1.4. В случае расторжения трудового договора между Заемщиком от Займодавцем по любым основаниям досрочно возвратить сумму займа и проценты за пользование суммой займа за весь срок фактического пользования суммой займа.

3.2. Заемщик с предварительного письменного согласия Займодавца вправе досрочно возвратить сумму займа и уплатить проценты за фактическое время использования суммы займа.

3.3. Займодавец вправе:

3.3.1. Проверять целевое использование предоставленного займа.

3.3.2. Требовать досрочного возврата суммы займа и уплаты процентов при невыполнении Заемщиком обязательств, указанных в п. п. 2.6, 2.7, 3.1.1, 3.1.2 настоящего Договора.

3.4. Займодавец обязан:

3.4.1. При наличии материальной выгоды у Заемщика - исчислить и удержать НДФЛ с суммы материальной выгоды, полученной Заемщиком .

--------------------------------

Примечание: При получении дохода в виде материальной выгоды по процентам налоговая база определяется в соответствии с подп. 1 п. 2 ст. 212 Налогового кодекса Российской Федерации.

4. РАССМОТРЕНИЕ СПОРОВ

4.1. Стороны будут прилагать все усилия к тому, чтобы решать все разногласия и споры, связанные с настоящим Договором, путем переговоров.

4.2. При недостижении согласия споры разрешаются в судебном порядке в соответствии с действующим законодательством Российской Федерации.

5. ПРОЧИЕ УСЛОВИЯ

5.1. Настоящий Договор вступает в силу с даты предоставления суммы займа Заемщику (.

Внимание! Полная версия данного документа так же, как и других 1971 документа. присутствует в платной оффлайн версии базы данных договоров. Её стоимость 900 рублей. Оплата удобными для Вас способами. Существует демо-версия .

Сегодня оформить займ сотруднику организации очень просто – для этого нет необходимости осуществлять сбор каких-либо документов, ожидать одобрения заявки. Так как работодателю изначально известна все необходимая информация о своем работнике.

Достоинством такого кредита является возможность возврата займа сотрудником в кассу организации.

Понятие ссудыНеобходимо понимать разницу между следующими понятиями:

Под займом понимается некоторое количество денег, которое дается в долг на определенный срок. При этом оплата за пользование подобного рода услугой совсем не обязательна. Достаточно часто ссуды предоставляются предприятиями, а также различными государственными органами.

В то же время заем представляется собой одну из разновидностей ссуды, которая подразумевает под собой уплату процентов за пользование. Данный момент максимально подробно освещен в действующем на территории РФ законодательстве – гл.№36 Гражданского кодекса Российской Федерации.

Требования к работнику и к организацииНа сегодняшний день каких-либо запретов на выдачу ссуд организациями своим сотрудникам нет. Именно поэтому требования попросту отсутствуют. Фактически, их может предъявлять только сам кредитор по отношению к своему работнику.

Так как необходимо помнить о рентабельности выдачи денег в долг. Они должны быть возвращены соответствующим образом и в срок.

Для каких целей может быть выданСама ссуда может быть выдана на самые разные нужды.

Но условно можно разделить все виды кредитов на следующие категории:

Сегодня некоторые работодатели выдают деньги в долг на любые нужды. При этом выдача может осуществлять как наличным, так и безналичным переводом. Также в некоторых случаях организации оформляют целевые кредиты. Например, на строительство частного дома, приобретение земельного участка. В таком случае обычно осуществляется контроль за расходом средств.

Видео: Компания выдает займы сотрудникам: нюансы налогообложения Как сотруднику составить заявлениеОснованием для выдачи необходимого количества денег является написанное заявление. Лучше всего заранее ознакомиться с его образцом – это позволит существенно сократить время на его составление. Также компания может предоставить заранее подготовленный бланк.

Данный документ в обязательном порядке должен содержать следующие пункты:

Не стоит забывать, что для того, чтобы заявление имело юридическую силу, его необходимо обязательно зарегистрировать в канцелярии. Данный момент обязателен. Разобраться, как оформить данный документ, может помочь секретарь.

Необходимые документыЕдинственным необходимым документом для получения средств в долг у работодателя является в большинстве случаев только заявление. Так как о доходах заявителя директор может максимально подробно узнать непосредственно в начисляющей заработную плату бухгалтерии. Если же величина ссуды очень велика и при этом у заявителя имеется второе место работы, может понадобиться 2-НДФЛ.

Именно в отсутствии необходимости собирать внушительные пакет документов заключается самое главное достоинство получение денег в долг таким образом. Копия паспорта, информация о составе семьи, доходах и иные важные для заимодавца данные всегда имеются в документации самого работодателя. Потому для рассмотрения заявки обычно требуется минимальное количество времени.

Условия получения займа в компании Население? Узнайте по ссылке .

Размер и сроки выплатРазмер передаваемой в долг суммы, а также сроки погашения задолженности по нему в обязательном порядке, на договорной основе оговариваются перед выдачей денег работником и руководителем предприятия.

Особых требований к данным параметрам договора в законодательстве нет. Если величина процентов не обозначена, то она может вычисляться учетом ставки рефинансирования ЦБ РФ.

Если возникают какие-либо спорные моменты по поводу данного вопроса п.1 ст.№809 ГК РФ. При этом необходимо учитывать ставку, действительную на данный конкретный момент времени.

Важно помнить, что если по выданному организацией кредиту предполагается выплата процентов, данный момент необходимо обязательно отражать в бухгалтерском учете и выплачивать соответствующие налоги.

Оформление договораНесмотря на доверительное отношение к своему работнику, необходимо формировать и заключать договор на предоставление денег в долг.

Данный документ должен включать в себя следующие основные разделы:

Строго обязательно наличие в конце документа подписи, а также даты составления. Также требуется простановка печати предприятия. Нужно помнить, что условия соглашения ни в коем случае не должны нарушать права гражданина РФ. В противном случае оно будет попросту признано недействительным.

Как происходит получение денегСама процедура получения денег рассматриваемым способом в организации осуществляется также, как и начисление заработной платы.

Чаще всего это происходит следующим образом:

Причем и первый, и второй способ достаточно надежны. Так как в обоих случаях будет иметься подтверждение получения средств. При безналичном расчете – специальное платежное поручение (как со стороны банка, так и со стороны предприятия). При наличном расчете – необходимо будет в обязательном порядке подписать соответствующее подтверждение получения средств.

НалогообложениеНеобходимо помнить, что в случае получения кредита без процентов у физического лица возникает материальная выгода – согласно п.п.1 п.1 ст.№212 НК РФ. При этом если ссуда была получена в рублях, то величина материальной выгоды будет определяться как 2/3 от ставки рефинансирования ЦБ РФ. При этом датой получения дохода будет являться день уплаты процентов – на основании п.п.3 п.1 ст.№223 НК РФ.

Налоговым агентом в рассматриваемом случае будет являться компания, которая выдала требуемое количество средств. Вычисление суммы налога осуществляется агентом с нарастающим итогом, причем только с началом самого налогового периода либо по итогам месяца. При этом в обязательном порядке осуществляется зачет уже удержанной в предыдущие периоды суммы.

Налоговый учетВыдаваемые предприятиями средства в долг должны быть в обязательном порядке соответствующим образом отражены в налоговом учете. Так как процедура рассматриваемого типа может подразумевать получение прибыли как заимодавцем, так и кредитуемым.

Налог на прибыльСледует помнить, что налог на прибыль необходимо уплачивать не только самому работнику при оформлении кредита по пониженной ставке, но также работодателю – если сотрудник выплачивает средства за использование кредита.

Именно поэтому доходы по ссудам рассматриваемого типа должны быть обязательно включены в доход. Данный момент отражается в п.6 ст.№250 НК РФ.

Налог с доходов физических лицПри этом налоговый учет подразумевает, что удерживаться сумма налога будет непосредственно из доходов самого налогоплательщика, получаемой им заработной платы.

Но данная величина не должна ни в коем случае превышать 50% заработной платы. Если же по какой-то причине работник не имеет право на получение вычета, доход его подлежит обложению налогом по ставке 35% — на основании ст.№224 НК РФ.

При этом следует помнить, что базу, которая облагается налогом на доходы физических лиц, нельзя уменьшать на различного рода налоговые вычеты. Данный момент максимально подробно отражается в п.4 ст.№210 НК РФ.

Как отражается по бухучету займ работнику предприятияНеобходимо все операции данного типа отразить непосредственно в счете №73.

Проводки при этом должны выглядеть примерно следующим образом.

Работник организации (бывший учредитель) взял в банке потребительский кредит. Большую часть денежных средств он внес в кассу предприятия, т.к. не хватало д/средств для обеспечения контракта (по эл. аукционам ). Банковский процент составляет 20% годовых. Вопрос: можно ли оформить займ между работником и предприятием на сумму внесенную в кассу предприятия. И можно ли эти проценты так же прописать в договоре займа?

Да, Вы можете оформить с сотрудником организации договор займа на сумму, которую он внес в кассу. Размер процентов по займу укажите в договоре. Если такой оговорки нет, организация должна выплатить заимодавцу проценты по ставке рефинансирования. действующей на дату возврата (всей суммы займа или его части).

В качестве займа организация может принять от сотрудника любую наличную сумму.

При этом учтите, если организация получила процентный заем от сотрудника, то при уплате ему процентов у человека возникнет налогооблагаемый доход. Поэтому в этом случае нужно выполнить обязанности налогового агента по НДФЛ. С дохода, выплаченного заимодавцу, рассчитайте и удержите НДФЛ (п. 2 ст. 226 НК РФ ).

Проценты по займам не облагаются:

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как оформить получение займа (кредита)

Организация может получить деньги (имущество) во временное пользование:*

– по договору займа (п. 1 ст. 807 ГК РФ );

– по кредитному договору (п. 1 ст. 819 ГК РФ ).

По общему правилу к кредитному договору применяются правила, которые распространяются на договор займа (п. 2 ст. 819 ГК РФ ).

Однако между этими договорами есть существенные различия.

Формы предоставления займа (кредита)Заем (кредит), предоставленный организации, может быть денежным или имущественным (заем в натуральной форме, товарный кредит).

Это следует из положений статей 807. 809. 819. 822 Гражданского кодекса РФ.

Условия договора займа (кредита)Независимо от суммы договор займа (кредитного договора), в котором организация выступает в качестве заемщика (кредитора), заключите его в письменной форме (п. 1 ст. 808. ст. 820 ГК РФ). Данное соглашение считается заключенным с момента передачи денег или других вещей по нему (п. 1 ст. 807 ГК РФ ).*

Размер процентов по займу (кредиту) можно указать в договоре. Если такой оговорки нет, организация должна выплатить заимодавцу проценты по ставке рефинансирования. действующей на дату возврата (всей суммы займа (кредита) или его части).*

Порядок уплаты процентов тоже можно предусмотреть в договоре. Но если это условие отсутствует, организация должна выплачивать проценты ежемесячно до полного погашения займа (кредита).

Если заимодавец (кредитор) предоставит беспроцентный заем (кредит), это условие должно быть прямо указано в договоре (исключение – заем, выданный в натуральной форме, по умолчанию он является беспроцентным).

Это следует из положений статьи 809. пункта 2 статьи 819 Гражданского кодекса РФ.

При выдаче займа деньгами заимодавец может перевести сумму займа на банковский счет (в безналичном порядке) или выплатить ее наличными (п. 1 ст. 810 ГК РФ ). Получить денежный кредит организация может только в безналичной форме (п. 2 Положения Банка России от 31 августа 1998 г. № 54-П ).*

Уведомление банком службы по финансовому мониторингуО получении организацией займа (кредита) в безналичной форме в сумме не менее 600 000 руб. банки должны уведомить службу по финансовому мониторингу. Это происходит в случаях:*

– если организация получила беспроцентный заем;

– если одной из сторон договора займа (кредита) является организация или гражданин, которые имеют регистрацию, местожительство или местонахождение в государстве (на территории), которое не участвует в международном сотрудничестве в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

– одной из сторон договора займа (кредита) является лицо, которое владеет счетом в банке, зарегистрированном в указанном государстве (на указанной территории).

Перечень таких государств (территорий) устанавливает Правительство РФ.

Возврат займа (кредита)Организация обязана вернуть полученный заем (кредит) в срок и в порядке, предусмотренном договором. Если срок возврата не установлен, организация должна вернуть заем не позднее чем через 30 дней, после того как заимодавец (кредитор) предъявил такое требование.*

Беспроцентный заем (кредит) организация вправе вернуть досрочно. Досрочный возврат процентных займов (кредитов) допускается только с согласия заимодавца (кредитора).

Такой порядок установлен статьей 810 и пунктом 2 статьи 819 Гражданского кодекса РФ.

Возвращен денежный заем может быть наличными или в безналичном порядке (п. 1 ст. 810 ГК РФ ). Вернуть кредит, полученный деньгами, можно только по безналу (п. 2. 3 Положения Банка России от 31 августа 1998 г. № 54-П).*

Выдача и возврат займа (кредита) наличными деньгамиПри получении займа или возврате одолженных средств наличными деньгами составьте приходный или расходный кассовый ордер (формы № КО-2 и № КО-1. утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88 ). При этом надо соблюдать лимит расчета наличными деньгами .

действительный государственный советник РФ 3-го класса

2. Ситуация: можно ли принять от сотрудника (или другого гражданина) заем наличными деньгами, если его сумма превышает 100 000 руб.

Лимит расчетов наличными распространяется только на договоры, которые организация заключает с другими организациями или предпринимателями (п. 6 Указания Банка России от 7 октября 2013 г. № 3073-У ). Наличные расчеты между организациями и гражданами, которые не занимаются предпринимательской деятельностью, осуществляются без ограничения суммы (п. 5 Указания Банка России от 7 октября 2013 г. № 3073-У ). Поэтому в качестве займа организация может принять от человека любую наличную сумму.*

Из рекомендации « Как оформить получение займа (кредита) »

действительный государственный советник РФ 3-го класса

2. Рекомендация:Как учесть при налогообложении операции по получению займа (кредита). Организация применяет специальный налоговый режим

Если организация получила процентный заем от сотрудника (или другого гражданина), то при уплате ему процентов у человека возникнет налогооблагаемый доход (подп. 1 п. 1 ст. 208. п. 1 ст. 209 НК РФ). Независимо от того, какую систему налогообложения применяет организация-заемщик, в этом случае нужно выполнить обязанности налогового агента по НДФЛ (п. 1 ст. 226 НК РФ ). С дохода, выплаченного заимодавцу, рассчитайте и удержите НДФЛ (п. 2 ст. 226 НК РФ ).*

Проценты по займам не облагаются:*

Порядок расчета остальных налогов зависит от того, какую систему налогообложения применяет организация.

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

* Так выделена часть материала, которая поможет Вам принять правильное решение

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое