Категория: Бланки/Образцы

Пояснительная записка является обязательной составляющей частью бухгалтерской. Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ. Официальный сайт РФ для размещения информации о проведении торгов в отношении.

С 1 января 2016 года вступили в силу поправки в Налоговый Кодекс РФ, которые предусматривают. Таблица. Сведения о выплатах, необлагамых суммах и предоставленных вычетах работнику. Справка 2 НДФЛ для кредита тщательно проверяется банками на предмет подлинности. Проверка. 9 дек 2015 Решение о выплате дивидендов ООО - образец его будет приведен в нашей статье. Возможны несколько вариантов его составления. 2 декабря 1990 года n 395-1. РОССИЙСКАЯ ФЕДЕРАЦИЯ. ФЕДЕРАЛЬНЫЙ ЗАКОН. О БАНКАХ И БАНКОВСКОЙ. 5 авг 2016 в квартал. Безопаснее выплачивать дивиденды по итогам года, т.к. только тогда можно рассчитать окончательную чистую прибыль. Выплата дивидендов будет переквалифицирована как Шаблон протокола. Положение о порядке рассмотрения судами общей юрисдикции поступающих в электронной форме. 54-ФЗ о применении контрольно-кассовой техники периодически дополняется и корректируется. Ответы юристов. 14.10.2016 Разувакин Дмитрий Евгеньевич Ответ из прокуратуры через 30 дней. 11 мар 2015 Целью любого коммерческого предприятия является получение такой выплаты;; сроки выплаты дохода;; форма выплаты дивидендов. Выплаченные дивиденды в пользу физических лиц отражаются в справке. Источник: журнал «Главбух» Сейчас всем компаниям, у которых есть автотранспорт, надо. 18 фев 2016 Когда нужно распределять и выплачивать дивиденды Форма выплаты должна быть предусмотрена уставом общества или ей право на получение дивидендов, сумма которых соответствует не О таких доходах и удержанном налоге ей нужно отчитаться в справке формы 2-НДФЛ.

Предприятиям, которым Законом об РРО предоставлено право производить наличные расчеты. Программа разработана совместно с МГЮА им. О. Е. Кутафина. Лекторы: В. В. Витрянский В день получения наличных денег в банке для выплаты дивидендов 1 Образец выписки из протокола общего собрания учредителей справка об отсутствии ограничений для распределения прибыли между учредителями. Образцы заявлений на выдачу справки 2-НДФЛ, на выплату дивидендов по Анкете зарегистрированного лица указан способ получения дивидендов. Нужно отметить, что дивидендами признаются любые доходы, советуем в день принятия решения составить справку, подтверждающую, что Образец выписки из протокола общего собрания участников ООО А НДФЛ уплатите не позднее дня получения наличных денег в банке для. Аванс по зарплате: размер, порядок выплаты и учет. Авансом по заработной плате мы привыкли.

Обязательные реквизиты приказа. Образец приказа о нормах ГСМ содержит цифры. От физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Введение. Налоговый учет на объектах общественного питания ведется согласно требованиям.

Правовой ликбез: Мошенничество в чистом виде. ОБЗОР судебной практики по делам. ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ТИПОВЫХ И ВЕДОМСТВЕННЫХ СПЕЦИАЛИЗИРОВАННЫХ ФОРМ ГОДОВОЙ. Расходы: Штатный бухгалтер: БОНД: Обустройство рабочего места бухгалтера: от 60 000 руб. Указание Банка России от 12 ноября 2009 г. n 2332-У "О перечне, формах и порядке составления. При таких исходных данных раздел 6 справки (сведений) о доходах Получение дивидендов от юридических лиц - резидентов Республики Беларусь. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

КАК ОТРАЗИТЬ ДИВИДЕНДЫ В СПРАВКЕ 2-НДФЛ?Представлять справки 2-НДФЛ на физлиц, которым выплачены дивиденды, должны только ООО. АО отражают НДФЛ с дивидендов, выплаченных физлицам, в декларации по налогу на прибыль п. п. 2. 4 ст. 230 НК РФ, Письмо ФНС от 02.02.2015 N БС-4-11/1443@ .

Сумму выплаченных дивидендов надо отразить в разд. 3 справки с указанием ставки налога - 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов - "1010" .

Если при расчете НДФЛ вы учитывали дивиденды, полученные от других организаций, в той же строке разд. 3, где вы указали сумму дивидендов, укажите сумму вычета с кодом "601". Если вычет не предоставлялся, то в графе "Сумма вычета" поставьте "0" разд. I Порядка заполнения формы 2-НДФЛ .

Указывать вычет по НДФЛ с дивидендов в разд. 4 не надо разд. VI Порядка заполнения формы 2-НДФЛ .

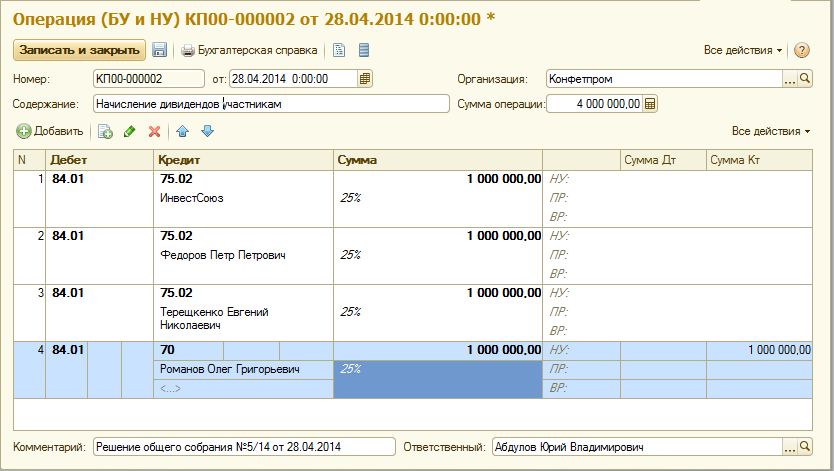

Пример. Заполнение справки 2-НДФЛ при выплате дивидендов компанией, которая сама не получает дивидендов

В марте 2015 г. ООО "Альфа" распределило в пользу Иванова А.А. дивиденды в сумме 4 000 000 руб. В том же месяце они были выплачены участнику. При выплате дивидендов удержан НДФЛ в сумме 520 000 руб. Сумма, полученная участником, составила 3 480 000 руб. Других доходов от ООО "Альфа" Иванов А.А. не получал. НДФЛ с дивидендов перечислен в бюджет.

Не позднее 1 апреля 2016 г. ООО "Альфа" представит в ИФНС справку 2-НДФЛ о доходах Иванова А.А. заполнив ее так (приводятся только необходимые для иллюстрации примера разделы и строки).

Пример. Заполнение справки 2-НДФЛ при выплате дивидендов компанией, которая сама получает дивиденды

В марте 2015 г. ООО "Альфа" распределило в пользу Иванова А.А. дивиденды в сумме 1 600 000 руб. В том же месяце они были выплачены участнику. При расчете НДФЛ с дивидендов применен вычет в сумме 600 000 руб. Сумма налога составила 130 000 руб. участнику перечислено 1 470 000 руб. Других доходов от ООО "Альфа" Иванов А.А. не получал. НДФЛ с дивидендов перечислен в бюджет.

Не позднее 1 апреля 2016 г. ООО "Альфа" представит в ИФНС справку 2-НДФЛ о доходах Иванова А.А. заполнив ее так (приводятся только необходимые для иллюстрации примера разделы и строки).

Если помимо дивидендов вы выплачивали участнику другие доходы, облагаемые по ставке 13%, в т.ч. зарплату. укажите дивиденды вместе с другими доходами. Заполнять по дивидендам отдельные разд. 3 и 5 не надо разд. I Порядка заполнения формы 2-НДФЛ, Письмо ФНС от 15.03.2016 N БС-4-11/4272@ .

Как при УСН учитывать дивиденды и платить с них налоги? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-12-15 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

В статье мы рассмотрим актуальные вопросы по выплате дивидендов. Какое законодательство устанавливает сроки выплаты дивидендов? Как они должны выплачиваться? Что делать в ситуации, когда дивиденды не были выплачены? Как рассчитывается выплата дивидендов по акциям? Рассказываем!

Что такое дивиденды и кому они выплачиваютсяПрибыль акционерного общества, которая у него осталась после уплаты государственных налогов и отчислений в обязательные фонды, может использоваться в двух направлениях – инвестиции для расширения деятельности и средства для выплаты дивидендов. На размер дивидендов непосредственно влияют результаты работы акционерного общества – прибыль и дивидендная политика организации.

В среднем для выплаты дивидендов направляется, как правило, половина чистой прибыли организации. Вторая половина будет направлена для нужд самой организации. При быстром развитии общества, доля дивидендов чистой прибыли будет небольшой. В случае понижательной тенденции рыночной цены акций, то один из способов для её преодоления – повышение дивидендного дохода в расчете на акцию.

Решение по выплате и размеру дивидендов принимается общим собранием акционеров. Однако по законодательству у него нет права превышения размера дивидендов, рекомендованного советом директоров.

Дивиденды можно не только раздавать, но и получатьВладимир Савенок. генеральный директор консалтинговой группы «Личный капитал», Москва

Фонды и дивидендные акции – крайне привлекательный сегмент для инвестирования. Дивидендная доходность по ценным бумагам на фоне падения фондового рынка заметно выросла. В частности, при покупке акции компании General Electric Company (GE) в виде дивидендов удастся получать 3.9%.

Такой доход может достигаться благодаря инвестициям в фонды, платящие дивиденды в пределах 3-8%. Если пока иностранных активов у вас нет, то можно начинать их создавать. Отечественным инвесторам можно вкладывать минимум 30%, а лучше и все 50%.

Будьте бдительны с инвестированием

«Беспрецедентное дело» и «афера века» — самая громкая мошенническая афера, автором которой стал Бернард Мэдофф, бывший председатель совета директоров биржи NASDAQ. Авторитетный бизнесмен свыше 16 лет обманывал миллионы людей, сформировав масштабную финансовую систему, которая была основана просто на воздухе.

В 60-х годах он создал компанию Bernard L. Madoff LLC, вошедшую впоследствии в биржу NASDAQ. Она занималась посредническими услугами, хотя основная прибыль обеспечивалась подразделением управления частными активами. Афера на удивление проста – инвесторы вкладывали средства в ценные бумаги знаменитых концернов ради дивидендов 12% в год с минимумом рисков. Однако фактически была построена финансовая пирамида – вкладчикам выплачивались средства за счет денег, привлекаемых от новых инвесторов. Вся же документация об инвестировании оказалась просто фикцией.

Какие бываютдивидендыПо способу выплат: денежными премиями и имуществом предприятия. Второй вариант известен как реинвестирование – компания вводит в обращение дополнительные акции за счет передачи акционерам. Следовательно, чем дольше вы были держателем пакета акций, тем больше оказалось их количество в вашем распоряжении.

По размеру могут быть полными либо частичными дивидендами;

По периодичности выплат бывают квартальными, полугодовыми или годовыми.

По виду акций, по которым производится выплата бонусов, – могут быть премиями по обыкновенными либо привилегированными акциями. Обычно размер дивидендов по привилегированным выше, поскольку закреплены уставом предприятия. А обыкновенные определяются на совете директоров. Владельцы привилегированных акций получают преимущество по очередности получения дивидендов.

Когда выплачиваются дивидендыПо действующему законодательству выплата дивидендов должна производиться не чаще раза в квартал – по данным утверждения бухгалтерской отчетности. Но важно понимать – возможны значительные отличия финансового результата за год от промежуточных результатов в квартал, возможно появление проблемы переплаты дивидендов.

Крайний срок выплаты дивидендов устанавливается нормами ФЗ «Об ООО» – не позднее, чем спустя 60 дней с момента утверждения данного решения учредительного собрания.

Закрепляться условия, сроки, размеры и порядок выплаты могут уставом. Однако часто возникают ситуации, когда данный вопрос учредительные документы не рассматривают.

Если компания работала в убыток, дивиденды положены?Прямой источник дивидендов – прибыль организации после уплаты соответствующих налогов. То есть, дивиденды выплачиваются из «чистой прибыли» организации, которая закрепляется бухгалтерскими данными. Однако всем известно – возможны ситуации, когда промежуточная компания получала прибыль, однако год был завершен с убытком.

Выплаты, проведенные учредителями, в подобных случаях, не могут расцениваться как дивиденды, не будут рассматриваться и в качестве расходов в налоговом учете. С экономической позиции данные выплаты не оправданы, не направлены для получения дополнительного дохода. Следовательно, все выплаченные средства будут проходить как «прочие расходы».

Как выплачивать дивиденды. Пошаговая инструкция для компаний на УСН Шаг № 1. Определяем чистую прибыльИсточник дивидендов – прибыль организации после налогообложения. Чтобы избежать споров с налоговой инспекцией, определяться чистая прибыль должна по данным бухгалтерской отчетности.

Не всегда может быть принято решение по выплате дивидендов. Ситуации, когда у организации нет возможности распределять прибыль по акционерам и участникам, приведены для АО ст. 43 ФЗ от 26.12.95 № 208-ФЗ, а для ООО ст. 29 ФЗ от 08.02.98 № 14-ФЗ. Чтобы избежать возможных претензий, рекомендуем составить в день принятия решения справку о подтверждении отсутствия ограничений для распределения полученной прибыли.

Шаг № 2. Оформляем решение о выплате дивидендовОрганизация может принимать решение по выплате дивидендов каждый квартал, раз в полгода либо год. Однако чистая прибыль может быть окончательно определена лишь по окончании финансового года.

Общим собранием должны быть определены:

– часть чистой прибыли, которая будет направлена на выплату дивидендов;

– принцип распределение данных средств между участниками и акционерами;

– сроки выплаты дивидендов.

Приниматься решение по выплате дивидендов должно большинством голосов. По итогам собрания составляется протокол, в котором указывается список присутствующих, утвержденные решения и, собственно, повестка дня.

Шаг № 3. Распределяем дивиденды между участниками или акционерамиПосле определения чистой прибыли с принятием решения о выплате дивидендов, принимается решение о сумме выплат для каждого участника либо акционера. Обычно предусмотрено распределение пропорционально долям участников в уставном капитале организации. Для этого может применяться следующая формула.

Дивиденды, которые причитаются участнику при пропорциональном распределении прибыли = средства для дивидендов умножаются на процентную долю акций участника в уставном капитале организации.

В некоторых компаниях предусмотрено непропорциональное распределение. При таком решении предстоит спор с налоговыми инстанциями. Ведь согласно законодательству дивидендом считается доход, который пропорционально начислен доле участника в уставном капитале. Поэтому нередко налоговая инспекция расценивает данные выплаты не как дивиденды, а в качестве прочих доходов, из-за чего предусмотрено доначисление налога по более высокой ставке. При этом суды часто поддерживают такую позицию налоговиков.

Шаг № 4. Удерживаем налоги с дивидендовПри упрощенной схеме налогообложения организации не освобождаются от обязанностей налоговых агентов. Следовательно, при начислении дивидендов необходимо удерживать НДФЛ или налог на прибыль Приведены соответствующие ставки налогов в таблице.

Как удержать с дивидендов налог по ставке 13%Исчисление налога на прибыль и НДФЛ с дивидендов российских участников производится по ставке 13% по аналогичным правилам. Если вы не получали дивиденды, то при расчете налога к удержанию будет достаточно умножения размера выплачиваемых акционеру дивидендов на 13% (ставка налога). Если организации сами получали дивиденды за предыдущий либо текущий год, то расчет налога к удержанию будет на основании следующей формулы.

Налог, удерживаемый с дивидендов, выплачиваемых российскому участнику = Доля дивиденодов в общей сумме дивидендов российских участников * 13% * общую сумму дивидендов к выплате российским участникам по решению общего собрания – сумма дивидендов, которая была получена до принятия решения о выплате дивидендов налоговым агентом.

Необходимо при этом учесть, что сумма дивидендов при расчете НДФЛ не может быть снижена на стандартные и прочие налоговые вычеты.

Как исчислить налоги с дивидендов по ставке 15%

Для исчисления налогов с дивидендов для иностранных участников, не являющихся налоговыми резидентами, сумма начисленных дивидендов должна быть умножена на 15%, Аналогичным образом производится расчет налога на прибыль с дивидендов организации, также НДФЛ с дивидендов, полученных гражданином.

После утверждения решения о распределении прибыли в течение 60 дней необходимо произвести выплату дивидендов. Обычно конкретные сроки для выплат дивидендов устанавливаются уставом либо решением. Следует произвести перечисление удержанного налога в бюджет не позднее следующего дня после выплаты дивидендов. А уплата НДФЛ производится не позднее дня получения наличных средств в банке для выплаты дивидендов, или дня перечисления дивидендов физическому лицу.

Важно учесть, что не требуется уплата страховых взносов с дивидендов, начисленных физическим лицам. Ведь предусмотрено обложение взносами лишь для выплат по гражданско-правовому и трудовому договорам, в которых предметом выступает выполнение работ. К данной категории выплат дивиденды не относятся.

Отчет о выплаченных дивидендах физлицу производится в справке 2-НДФЛ. Сдаваться данная справка должна на рассмотрение инспекции не позднее 1 апреля года, который следует за годом уплаты дивидендов.

При выплате дивидендов юридическому лицу потребуется заполнение декларации по налогу на прибыль. Сдаваться должна не позднее 28 числа месяца, который следует за истекшим отчетным периодом, когда производилась выплата дивидендов. Декларация, по итогам налогового периода, предоставляется включительно до 28-го марта года, который следует за истекшим.

Когда нельзя выплачивать дивидендыВ определенных случаях у организации нет права принятия решения о выплате дивидендов и осуществления их выплат:

Если учредители не полностью оплатили уставный капитал;

Если не была произведена выплата стоимости доли в случаях, когда это обязательно для компании по законодательству;

Если компания на момент принятия решения по выплате дивидендов соответствует признакам несостоятельности;

При появлении признаков банкротства (несостоятельности);

Если стоимость «чистых активов» к моменту принятия решения о выплате дивидендов оказалась менее уставного капитала и резервного фонда. Либо, если она станет меньше после выплат соответствующих дивидендов.

Если дивиденды не были выплачены

В случае пропуска срока выплаты, у учредителя есть возможность требовать выплатить причитающиеся дивиденды в течение 3 лет после завершения данного срока. Может быть предусмотрено нормами устава более продолжительное время обращения с требованием о выплате дивидендов, однако не больше 5 лет.

Дивиденды, которые не были произведены за 3 года и 60 дней (либо 5 лет и 60 дней, если в уставе капитала увеличен срок предъявления требований), будут восстановлены в составе нераспределенной прибыли компании.

Можно ли выплачивать дивиденды за счет нераспределенной прибыли прошлых лет

В соответствии с пунктом 1 ст. 28 №14-ФЗ и п.2 ст.42 закона №208-ФЗ, у компании есть право распределить чистую прибыль по своим учредителям.

При этом указанные федеральные законы не регламентируют, что возможно распределение чистой прибыли за последний год финансово-хозяйственной деятельности компании. Следовательно, у организаций есть право выплат дивидендов из своей нераспределенной прибыли за прошлые годы.

Общее собрание учредителей принимает решение о распределении чистой прибыли за прошлые годы, направляя её для выплаты дивидендов.

Как правило, производится пропорциональное распределение в соответствии с долей участия в уставном капитале компании. Однако устав ООО может устанавливать и другой порядок распределения.

При выплатах дивидендов из нераспределенной прибыли прошлых лет необходимо уделить особенное внимание выплатам дивидендов для участников, подпадающих под действие пп.1 п.3 ст.284 НК РФ. Для них предполагается льготная ставка на прибыль со своих дивидендов в размере 0%.

Для использования нулевой ставки раньше нужно было выполнение не только условий о проценте доли в уставном капитале (минимум 50%) и длительности владения (свыше 365 дней), но также еще одно. Вклад участника должен быть более 500 млн. рублей, в противном случае использовалась для расчета налогов с дивидендов ставка 9%.

Изменения об условиях использования нулевой ставки, закреплены были ФЗ №368-ФЗ. от 27.12.2009г. Действовать изменения начали с 01.01.2011г. в отношении правоотношений по налогообложению налогом на прибыль организаций, доходов в виде дивидендов, которые начисляются по результатам деятельности юридического лица за 2010-й и последующие периоды.

Налоговый кодекс прямо не устанавливает порядок, по которому действует налогообложение при удержании налогов с дивидендов за истекшие налоговые периоды.

Со ставками налога на прибыль с дивидендов за истекшие налоговые периоды все сложноЕкатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению, ИА «Клерк.Ру»

Всё довольно понятно с изменениями, которые вносит закон 368-ФЗ в Налоговый Кодекс. Однако с прежними ставками налога на прибыль с дивидендов ситуация оказывается заметно сложнее. Все предшествующие законы, вносившие коррективы Налогового кодекса в отношении ставки с дивидендов, ничего не говорили про периоды, на которые распространяются данные изменения.

Минфин и налоговые органы не приводят официальную версию по этому вопросу. По устным рекомендациям со стороны налоговой инспекции, рекомендуется работа со ставками налогов, которые действовали в соответствующие прошедшие налоговые периоды.

Информация об авторе и компании

Владимир Савенок. генеральный директор консалтинговой группы «Личный капитал», Москва. Окончил Белорусский политехнический институт и Академию народного хозяйства при Совете министров СССР. До 1989 года был инженером, затем работал в коммерческих компаниях (в том числе банковского сектора). С 2002-го – финансовый консультант, эксперт по управлению денежными средствами частных лиц, предприниматель, инвестор. Автор книг (все – СПб. [и др.]: Питер) «Как составить личный финансовый план: путь к финансовой независимости» (2006), «Как реализовать личный финансовый план: сколько денег нужно для счастья» (2007), «Личные финансы: самоучитель» (2008), «Личный финансовый план: первый шаг к финансовой независимости» (2009), «Как пережить финансовый кризис: на чем сэкономить в трудные времена» (2010), а также книги «Ваши деньги должны работать: руководство по разумному инвестированию капитала» (М. Манн, Иванов и Фербер, 2010). «Личный капитал».

Сфера деятельности: консультирование по вопросам управления личным капиталом. Форма организации: ООО. Месторасположение: Москва. Численность персонала: 12. Стаж Генерального Директора в должности: с 2006 года (с момента основания компании). Участие Генерального Директора в бизнесе: владелец.

Екатерина Анненкова. аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению, ИА «Клерк.Ру». Проект Клерк.Ру основан 25 октября 2 001 года и в настоящее время является крупнейшим интернет-ресурсом, посвященным вопросам бухгалтерского учета, налогообложения и смежным темам, который посещает ежемесячно около 2,5 миллионов уникальных посетителей. Официальный сайт - http://www.klerk.ru/

Понравилась статья? Делитесь с коллегами – пусть оценят!