Категория: Бланки/Образцы

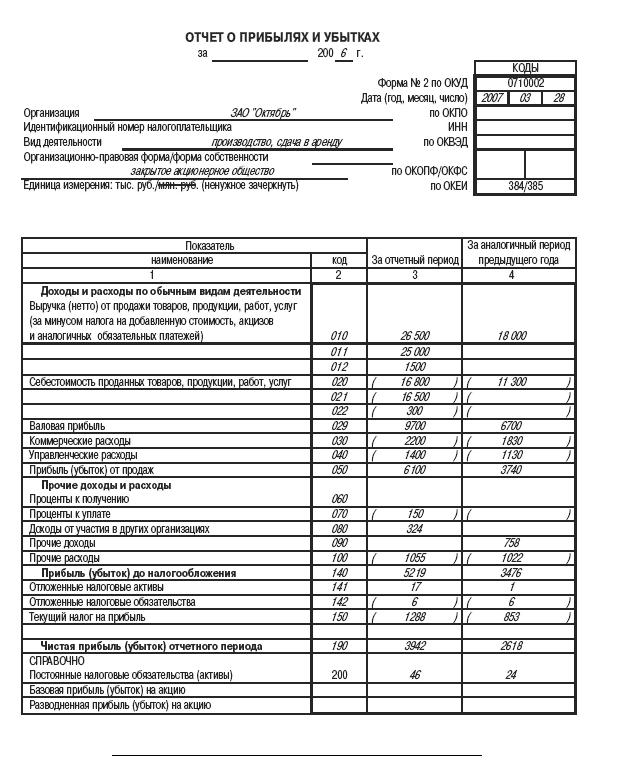

Эксплуатационные расходы предприятий включают текущие затраты, амортизационные отчисления, налоговые выплаты. К текущим относят затраты, связанные с использованием в процессе производства энергии, топлива, материалов, труда, а также затраты на реализацию продукции. Выраженные в денежной форме текущие затраты предприятия на производство и сбыт продукции представляют собой ее себестоимость. [1]

В качестве себестоимости выступает показатель эксплуатационных расходов предприятий транспорта ( связи) с учетом расходов по экспедиционным и погрузочно-разгрузочным работам. [2]

Раздел II Выполнение плана расходов по перевозкам содержит все эксплуатационные расходы предприятия за квартал или год. При этом основные специфические расходы показывают по статьям Номенклатуры с подразделением каждой статьи на элементы затрат, а основные общие и общехозяйственные расходы - только по элементам затрат. Кроме того, раздел содержит объем работ по статьям Номенклатуры, а в отдельной графе - план расходов, пересчитанный на выполненный объем работы, что позволяет определять относительную экономию или перерасход средств на перевозки. В этом же разделе нарастающим итогом с начала года приводят расходы в разрезе элементов затрат по видам подсобно-вспомогательной деятельности. [3]

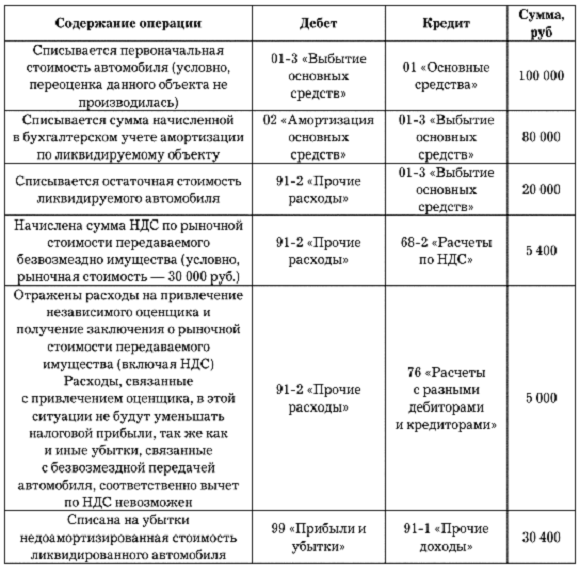

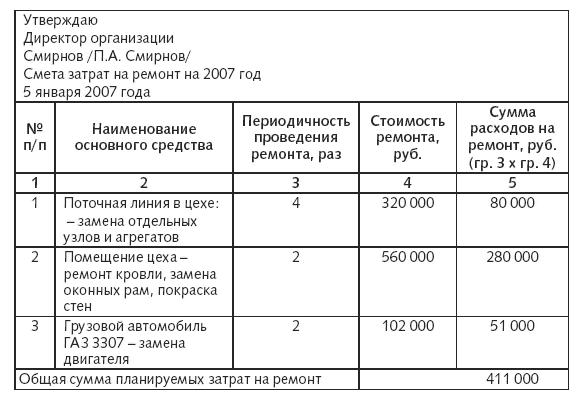

Текущий ремонт производственных зданий и сооружений осуществляется за счет эксплуатационных расходов предприятия или организации. [4]

Все работы по техническому обслуживанию и текущему ремонту производятся за счет эксплуатационных расходов предприятия. [5]

Вопросы обеспечения безопасности работы нефтепромысловых трубопроводных систем неразрывно связаны с экономикой: мероприятия по снижению аварийности приводят к снижению эксплуатационных расходов предприятия. но, одновременно, сопряжены со значительными дополнительными затратами. Оптимизация данных затрат является актуальной задачей, решение которой позволит, за счет грамотного распределения материальных и финансовых ресурсов, повысить эффективность средств снижения аварийности. [6]

Все работы по техническому уходу, малому, а также среднему ремонтам с периодичностью до одного года производятся за счет эксплуатационных расходов предприятия. [7]

Затраты на межремонтное обслуживание, периодические осмотры, на малый и средний ремонты оборудования ( последний-периодичностью менее года) осуществляются за счет эксплуатационных расходов предприятия и включаются в себестоимость продукции. [8]

Финансирование работ по техническому осмотру, профилактическому испытанию, текущему ремонту, а также среднему с периодичностью менее одного года осуществляется за счет эксплуатационных расходов предприятий. [9]

При этом нагревательные приспособления часто выходят из строя в результате перегорания проводников ( температура нагрева достигает 750 - 800), образующих нагревательные элементы, срок службы которых по данным заводов-изготовителей не превышает 1000 час. Последнее вызывает частые простои, во избежание которых предприятия принуждены иметь мастерские по изготовлению и ремонту нагревательных элементов, значительный запас нагревательных элементов различной мощности для быстрой замены вышедших из строя, а также необходимый для этого дополнительный штат работников. Все это увеличивает эксплуатационные расходы предприятия. [10]

На основании проводок, сделанных по данным машинограмм и первичных документов, по счету № 20.1 Перевозки ежемесячно составляют Ведомость аналитического учета, содержащую данные по элементам затрат, статьям расходов и в целом по синтетическому счету. В ней указывают также корреспондирующие счета, что необходимо для контроля правильности учетных записей. Эта ведомость содержит всю сумму эксплуатационных расходов предприятия. в том числе основные специфические, основные общие и общехозяйственные расходы. [11]

Разделение ремонта тепловых сетей на текущий и капитальный зависит от степени неисправностей, объема работ и материальных затрат. Объемы работ по текущему и капитальному ремонту устанавливаются на основании описей неисправностей систем теплоснабжения, составляемых в процессе эксплуатации. Все работы по техническому обслуживанию и текущему ремонту производят за счет эксплуатационных расходов предприятия. Капитальный ремонт производят за счет амортизационных отчислений в размерах, предусматриваемых существующими положениями. [12]

Страницы: 1

Поделиться ссылкой:

Предприниматель должен себе представлять, что помимо многих расходов, которые существуют в коммерческой деятельности, существуют еще расходы на эксплуатацию имеющихся объектов недвижимости и оборудование. Для контроля за качеством используемых изделий необходимы специальные машины для механических испытаний. Эксплуатация должна быть на очень высоком уровне, чтобы результат ее оставлял недвижимость в хорошем техническом состоянии. Но для этого, как правило, необходимы постоянные расходы на содержание здания. Поскольку при таком условии срок ее службы и рыночная стоимость значительно увеличиваются.

Поскольку никогда не нужно забывать, что на рынке коммерческой недвижимости хорошее с точки зрения технических условий здание всегда очень ценится и отличается повышенным спросом.

Специалисты утверждают, что затраты на эксплуатацию здания зашкаливают за 60% от всех остальных затрат. В эту сумму входят следующие затраты.

Эксплуатационные расходы включают в себя сумму эксплуатационных издержек по объекту и поддержание доходов потока. Сюда можно отнести коммунальные платежи, оплата труда персонала, основные расходы на содержание (охранная и пожарная служба, инженерные коммуникации и прочее), соцстрах работников, расходы на рекламную и представительскую деятельность, услуги банков и расходы на транспорт.

Причем, помимо постоянных эксплуатационных расходов (фирсированных), имеются еще и переменные расходы, которые связаны часто с дополнительной загрузкой объекта (оплата незапланированной электроэнергии, вызов мусоровоза и прочее).

Резервные расходы на замещение некоторых предметов, которые имеют короткий срок эксплуатации. Обязательно необходимо иметь резерв на: • всевозможные покрытия (кровля, пол, тротуар перед зданием, подъездные пути, строительные нужды);

• техническое и кухонное оборудование, электроприборы, кондиционеры;

• жалюзи;

• лифты, оборудование бассейна и так далее.

Также обязательным является наличие резерва, который подразумевает ежегодное резервирование финансов на долгосрочные и непредвиденные расходы.

Вот такие расходы на эксплуатацию коммерческой недвижимости, которые должны храниться на определенном счете, обязательно необходимо учитывать руководителю. В том случае, если этого не сделать, то уровень дохода будет завышенным. В то же время, если пустить эксплуатацию здания «на авось», то это будет компенсироваться не в вашу пользу при продаже этого объекта.

Доброй ночи!

Объединение профсоюзов сдает нам в аренду нежилые помещения.

Выставляют счет на эксплуатационные расходы, туда входят: вывоз мусора, обслуживание здания.

В обслуживание здания они включают огромные суммы, в расшифровке пишут, что это "заработная плата сотрудников, отпускные, оплата в фонды, премии".

Заработную плату их сотрудникам(уборщицы, вахтер, дворник, комендант, рабочих по зданию) которые обслуживают арендуемые нами помещения мы согласны платить, но обязаны ли мы оплачивать отпускные, фонды, а тем более премии?

В договоре прямо об этом не сказано, просто написано мы возмещаем эксплуатационные расходы по обслуживанию здания и вписаны должности обслуживающего персонала.

Особенно вопрос в премиях и отпускных, почему мы их должны оплачивать, а не сам работодатель - профсоюз?

DarkNorth. вы подписали договор аренды на таких условиях? после этого какое ваше дело куда уплаченные вами деньги тратит арендодатель? не нравится условия аренды? согласовывайте с арендодателем их изменения или ищите другое место.

Ясно, кривляйтесь дальше.

простите, а что Вы хотите услышать? Есть договор с собственником здания. В котором оговорены все условия аренды. Вы его читали, поняли и приняли его условия, что подтверждается подписью руководителя и печатью организации - аредатора.

Согласно условиям договора Организация - Арендодатель получает платежи, в том числе и те котрые вам "не по вкусу"

Подписали? - платите. не согласны, обсуждайте этот вопрос в рамках диалога с арендодателем.

Все простое гениально, но не все гениальное - просто.

В договоре аренды нежилых помещений сказано только, что арендатор дополнительно оплачивает эксплуатационные расходы. Расшифровки этих расходов в договоре нет. Но арендатор, для определения налогооблагаемой базы включит эти расходы в затраты. Затраты, согласно НК РФ должны быть "обоснованными и экономически оправданными". Насколько я поняла, когда при получении счета от арендодателя на оплату этих затрат арендодатель попросил расшифровку, то увидел в ней помимо заработной платы еще и отпускные и премиальные выплаты сотрудникам арендодателя.

Отпускные и премии являются компенсационными и стимулирующими выплатами работодателя своим сотрудникам, т.е. арендодателя. Эти выплаты не связаны с оплатой за фактически отработанное время или фактически выполненную работу. Выплачиваются за счет прибыли от арендной платы, остающейся в распоряжении арендодателя. Эти выплаты не участвуют в производственном процессе арендатора. Арендатор не может их отнести на затраты. Налоговая не примет такие затраты. Только заработная плата и налоги в фонды сотрудников арендодателя будут являться правомерными затратами арендатора. На основании чего в таком случае арендатор должен оплачивать отпускные и премии сотрудников арендодателя? Причем даже в договоре нет расшифровки. В договоре не перечислено, что в обслуживание здания входит оплата заработной платы, отпускных, премий.

Выставленная сумма в счете арендодателя должна быть документально подтверждена, чтобы арендатор видел полный расчет по заработной плате, отпускам, премиям пропорционально занимаемой им площади.

С какого же это испугу сделан такой вывод?

Арендодатель отчитывается перед контролирующими органами относительно своих расходов, но никак не перед арендатором.

какие документы арендатор должен потребовать от арендодателя, в подтверждение правомерности начисленной суммы?

Потребовать то он может все, на что фантазии хватит.

Но вот удовлетворить эти фантазии ему никто не обязан.

Есть толькодва документа, которые обязаны быть при договое аренды, это договор и акт приемки - передачи имущества. Это все.

А вот примет ли налоговая без проблем у арендатора такие затраты уменьшающие базу по прибыли, как премия и отпускные сотрудников арендодателя?

Да уж.

Аноним. учим матчасть и не мутим тут народ. Тем более в правовом разделе форума.

Примет без вопросов, если все правильно оформлено.

В конце концов, перед тем, как писать откровенную чушь, потрудитесь хотя бы прочесть заголовки статей налогового кодекса.

Первый же абзац статьи 255 дает ответ на вопрос относительно премий и прочих стимулирующих надбавок. А пп. 24 этой же статьи - относительно резерва отпусков.

Особенно вопрос в премиях и отпускных, почему мы их должны оплачивать,

Потому, что он включены в ФОТ.

Ничего интересного в этом вопросе нет.

Сегодня захотели 100к, завтра решили премии выдать и запросили 200к. это очень удобно.

Да, если Вы подпишете такой договор.

За непосредственно аренду - платим отдельно, с этим вопросов нет.

В принципе, если бы не лень арендодателя в отношении сметы на доходы от аренды (хотя это вообще-то не совсем лень, а особенности деятельности), Вас бы сильно смутила одна цифра в договоре аренды, включающая и эти эксплуатационные расходы?

Так почему же Вас смущает развернутая сумма?

Жаба за чужуй карман душит?

Я вот как то не вижу общего между эксплуатационными расходами по обслуживанию здания и премиями сотрудникам профсоюза.

Учим трудовой и налоговый кодексы, и связь уже не покажется странной.

Добрый всем день! ничего не понимаю в эксплуатационных расходах, поэтому прошу проконсультировать. У нас заключается договор с собственниками здания на возмещение эуксплуатационных расходов. В смету расходов, помимо прочего, включено: 1.почтовые расходы и материально-техническое обеспечение деятельности работников аппарата управления, 2. рентабельность - 10%, 3. приобретение хозинвентаря,бытовой химии, спецодежды, инструмента и оборудования, 4. расходы по устранению недостатков, выявленных в процессе предоставления услуг.

Вопрос: правомерно ли включение в эксплуатационные расходы указанных пунктов? если неправомерно, то какой именно пункт, и если можно - ссылку на документ

Об утверждении Методики расчета платежей за эксплуатационные услуги по содержанию используемых нежилых помещений (зданий, сооружений), относящихся к объектам государственной собственности на территории Хабаровского края

Постановление Администрации Хабаровского края

Администрация Хабаровского края

Сборник нормативных актов Администрации Хабаровского края № 9 от 10.10.2001 года

17 сентября 2001

Дата начала действия:

17 сентября 2001

17 сентября 2001

Администрация Хабаровского края

ПОСТАНОВЛЕНИЕ

От 17 сентября 2001 г. № 404

Об утверждении Методики расчета платежей за эксплуатационные услуги по содержанию используемых нежилых помещений (зданий, сооружений), относящихся к объектам государственной собственности на территории Хабаровского края

В целях обеспечения нормального функционирования и технического состояния нежилых помещений (зданий, сооружений) и упорядочения расчетов по возмещению пользователем владельцу затрат по содержанию используемых нежилых помещений (зданий, сооружений)

ПОСТАНОВЛЯЮ:

1. Утвердить Методику расчета платежей за эксплуатационные услуги по содержанию используемых нежилых помещений (зданий, сооружений), относящихся к объектам государственной собственности на территории Хабаровского края.

2. Настоящая Методика подлежит применению при использовании нежилых помещений совместно несколькими балансодержателями, владеющими зданием (частью здания) на праве собственности, хозяйственного ведения или оперативного управления, либо третьими лицами на основании договоров аренды, безвозмездного пользования или иных гражданско-правовых договоров.

3. Контроль за выполнением настоящего постановления возложить на заместителя главы администрации края, председателя комитета по управлению государственным имуществом Хабаровского края Громову Г. А.

4. Пресс-центру департамента средств массовой информации, молодежной политики и спорта администрации края (Зимина Н. Б.) опубликовать настоящее постановление в газете “Тихоокеанская звезда”.

5. Настоящее постановление вступает в силу со дня его подписания.

Глава администрации В. И. Ишаев

УТВЕРЖДЕНО

Постановление главы

администрации края

от 17.09.2001 № 404

Методика

расчета платежей за эксплуатационные услуги по содержанию используемых нежилых помещений (зданий, сооружений), относящихся к объектам государственной собственности на территории Хабаровского края

I. Общие положения

1. Настоящая Методика определяет основные принципы и порядок расчета платежей за эксплуатационные, в том числе коммунальные и административно-хозяйственные, услуги и амортизационные отчисления по содержанию используемых нежилых помещений (зданий, сооружений), относящихся к объектам государственной собственности на территории Хабаровского Края.

2. Конкретные размеры платежей устанавливаются в соответствии с настоящей Методикой и определяются индивидуально с учетом особенностей эксплуатации и содержания помещений (зданий, сооружений).

Затраты по содержанию нежилых помещений (зданий), не перечисленные в настоящей Методике, учитываются при расчете платежей по содержанию используемых нежилых помещений на основании соответствующих законодательных, нормативных актов, регламентирующих порядок их оплаты и учета.

3. Затраты владельца по эксплуатации и содержанию нежилых помещений (зданий, сооружений) подлежат возмещению пользователем исходя из фактической стоимости предоставленных услуг (понесенных затрат) за истекший период в соответствии с договором на оказание услуг.

4. Под понятием “владелец” в настоящей Методике подразумевается организация, владеющая зданием (частью здания) на правах собственности, хозяйственного ведения, оперативного управления или на иных законных основаниях, по договору с органом, осуществляющим полномочия собственника, обеспечивающая его содержание и эксплуатацию, несущая в связи с этим необходимые затраты и оказывающая соответствующие услуги, подлежащие компенсации пользователем.

II. Порядок расчета стоимости эксплуатационных услуг по содержанию используемых нежилых помещений (зданий, сооружений)

1. В состав затрат при расчете стоимости эксплуатационных услуг по содержанию используемых нежилых помещений (зданий, сооружений) включаются:

1.1. Затраты на оплату оказанных услуг по содержанию, эксплуатации помещений (зданий, сооружений):

- обслуживание лифтов;

- проведение противопожарных мероприятий;

- содержание и обслуживание противопожарных систем и систем сигнализации;

- проведение дезинфекции и (или) дератизации, истребления грызунов и различных видов насекомых;

- благоустройство прилегающих территорий;

- очистка прилегающих территорий, улиц;

- уборка и вывоз снега, мусора, нечистот; очистка дымоходов, очистка снега с крыш и тротуаров;

- содержание обслуживающего персонала (заработная плата и ЕСН);

- приобретение оборудования, предметов и хозяйственных материалов для содержания помещений.

1.2. Затраты на оплату коммунальных услуг:

1.2.1. Тепловая энергия:

- расходы на все виды отопления помещений (зданий), в том числе приобретение, хранение и заготовка всех видов топлива (включая расходы по погрузке, разгрузке, укладке, складированию топлива; доставке, распиловке, колке и укладке дров; расходы по самозаготовке дров на лесосеках);

- расходы на техническое обслуживание котельных;

- расходы на оплату потребления газа;

- другие расходы.

1.2.2. Электрическая энергия:

- оплата освещения помещений (зданий), дворов, улиц и площадей, прилегающих к зданиям;

- оплата расходов по предоставлению услуг по освещению.

1.2.3. Водоснабжение:

- водоснабжение помещений (зданий), канализации, ассенизации;

- поливка прилегающих территорий;

- содержание водостоков, их очистка, текущий ремонт.

1.2.4. Прочие коммунальные услуги:

- работы по пуску, наладке и техническому обслуживанию лифтового оборудования, систем кондиционирования и другого оборудования, установленного в помещении (здании);

- работы по пуску и наладке смонтированных систем отопления, теплоснабжения, газоснабжения, электроснабжения, водоснабжения, водонасосных станций и канализационных сетей;

- содержание собственных систем отопления, теплоснабжения, газоснабжения, электросетей и электростанций, водоснабжения, водонасосных станций и канализационных сетей.

1.3. Амортизационные отчисления по объекту недвижимости.

1.4. Затраты на оплату прочих услуг:

1.4.1. Услуги связи:

- расходы на эксплуатационное обслуживание, текущий ремонт кабельных линий связи;

- оплата прочих услуг связи.

1.4.2. Стоимость проведенного владельцем ремонта (в том числе текущего и капитального) технических, подсобных помещений, мест общего пользования, ремонта фасада, инженерно-технических коммуникаций и т.д.

Затраты владельца по капитальному ремонту помещений (зданий) предъявляются пользователю в доле, приходящейся на количество используемых квадратных метров основной площади в соответствии с договором в виде отчислений в ремонтный фонд владельца по нормативам отчислений, утверждаемых в установленном порядке для помещений (зданий), или в виде оплаты стоимости предстоящего капитального ремонта на основании утвержденной в установленном порядке на календарный год проектно-сметной (технико-экономической) документации, или в виде оплаты фактических расходов по капитальному ремонту (по согласованию сторон).

1.5. Прочие административно-хозяйственные расходы:

- налоги (без ЕСН и налогов, учитываемых при расчете арендной платы);

- прочие общехозяйственные расходы;

- прочие расходы.

2. Стоимость эксплуатационных услуг по содержанию используемых нежилых помещений (зданий, сооружений) рассчитывается в зависимости от особенностей заключения договора на оказание услуг и формы, в которой будет осуществляться техническое обслуживание используемого помещения (здания, сооружения) и прилегающей территории, с учетом рентабельности.

Рентабельность устанавливается на услуги, оказываемые владельцем пользователю нежилых помещений (зданий, сооружений) в соответствии с договором на оказание услуг, ее предельный уровень не должен превышать 25%.

3. Затраты по оплате коммунальных услуг предъявляются к возмещению пользователем в пределах установленных тарифов и в порядке, установленном для оплаты данных видов услуг.

4. Владелец, оказывающий услуги в соответствии с договором на оказание услуг, обязан предоставить пользователю полную расшифровку (расчет стоимости) по видам оказываемых услуг (понесенных затрат) по содержанию и эксплуатации помещений (зданий).

Расчет стоимости эксплуатационных услуг по содержанию нежилых помещений (зданий, сооружений) представляется пользователю в расчете на один квадратный метр полезной площади используемого нежилого помещения.

Документ сверен по:

Официальная рассылка

При оценке сравнительной эффективности проектно-строительных (объемно-планировочных, конструктивных) решений в качестве текущих затрат учитываются эксплуатационные расходы. Они связаны с восстановлением и поддержанием в пригодном состоянии конструкций зданий и сооружений, обеспечением нормального функционирования различных видов инженерного оборудования, осуществлением работ санитарно-гигиенического характера и прочими затратами. Состав и методика определения расходов но эксплуатации зданий зависят от их функционального назначения. В состав расходов по эксплуатации жилых зданий рекомендуется включать следующие затраты. - на восстановление первоначальной стоимости (реновацию) и на капитальный и текущий ремонт зданий; - эксплуатацию систем инженерного оборудования здания: отопления, лифтов, мусоропроводов; - содержание мест общего пользования в зданиях, придомовых территорий, внешних инженерных сетей; - административно-управленческие расходы жилищно-эксплуатационных организаций. В составе расходов на эксплуатацию общественных и производственных зданий дополнительно учитывают затраты на вентиляцию и кондиционирование, непроизводственное водоснабжение и канализацию, электроосвещение, телефонизацию, радиофикацию, санитарно-гигиенические работы по зданию. Эксплуатационные расходы определяются по каждой их статье соответствующими расчетами на основе проектных данных, действующих норм, цен и тарифов. Затраты на реновацию могут быть рассчитаны в процентах от полной сметной стоимости зданий на основе норм амортизационных отчислений 1991 г. В таком же порядке могут быть определены затраты на капитальный и текущий ремонт. При этом рекомендуется использовать примерные нормативы затрат на ремонт, обоснованные специалистами и приводимые в различных методических документах (табл. 6.12). Таблица 6. 12 Нормы амортизационных отчислений и примерные нормативы затрат на ремонт зданий, % к сметной стоимости зданий и сооружений

Нормы амортизационных отчислений

Нормативы затрат на ремонт

Здания производственные и непроизводственные

Здания высотные (более 25 этажей), особо капитальные, кирпично-монолитные, повышенной прочности, фундамент - монолитная плита на свайном основании, стены - армированные панели повышенной антикоррозийной защиты, железобетонные перекрытия, стилобат с облицовкой естественным камнем