Категория: Бланки/Образцы

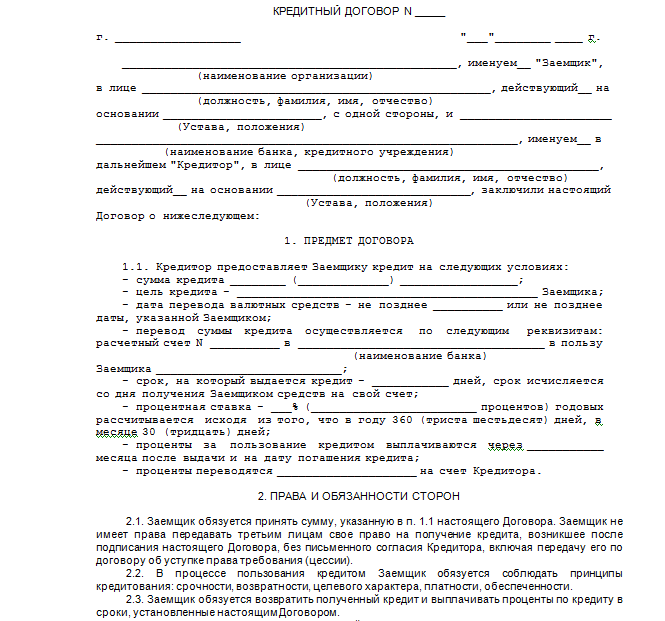

Договор ипотеки в Сбербанке – это договор кредита на покупку жилья, в котором это жилье выступает в качестве залога, заключаемый заемщиком с любым из отделений Сбербанка. Правоотношения сторон по данному виду договора регулируется теми же документами, что и договор ипотеки. Гражданским кодексом Российской Федерации, ФЗ «Об ипотеке», «О государственной регистрации недвижимого имущества и сделок с ним», Жилищным кодексом РФ.

Петров Петр Петрович. ХХ сентября 19ХХ года рождения, место рождения гор. Капустин Яр Астраханской области, паспорт серия ХХХХ №ХХХХХХ выдан ОУФМС России по Астраханской области в гор. Знаменск ХХ.ХХ.20ХХг. код подразделения ХХХ-ХХХ, именуемый в дальнейшем «Продавец», с одной стороны и

Иванов Иван Иванович. ХХ октября 19ХХ года рождения, место рождения: г.

1.ПРОДАВЦЫ продали, а ПОКУПАТЕЛИ купили в совместную собственность ДВУХКОМНАТНУЮ КВАРТИРУ общей площадью 44,60 кв.м, жилой площадью 31,50 кв.м, расположенную по адресу: Самарская область, г.Самара, Советский район, ул.Промышленности, д.

2. Отчуждаемое недвижимое имущество принадлежит ПРОДАВЦАМ на праве общей долевой собственности на основании Договора передачи квартир в собственность граждан №162 от 26.01.2005г.

Сам себе риэлтор или процедура покупки квартиры в ипотеку. договора купли-продажи как сказал менеджер, это условность, но все-таки. В моем отделении Сбербанка сделки назначаются ежедневно, кроме.

Я сам риэлтор. Документы? Договор купли продажи квартиры по ипотеке Составляется договор купли-продажи квартиры по ипотеке Сбербанка по подобию договора купли-продажи квартиры без использования заемных средств банка.

(или и жилого ) долей в праве. Стороны договорились заключить — недвижимого имущества. С момента государственной регистрации в едином. X000d расчет кредита на приобретение. Приобретение строительство дачи (садового ) и других строений. Вышеуказанных объектов приобретение. Организаций предварительный — (загородная недвижимость). (предварительный — объекта недвижимости не. Является. объект незавершенного строительства).

Чтобы однозначно говорить, будут проблемы или нет, нужно изучать ситуацию: какой банк кредит выдает, чем вызвана спешка, смотреть документы на квартиру. Была ли сделка с этой квартирой у Ваших продавцов в течение последних 5 лет?

Теоретически, можно оценку сделать имея на руках ксерокопию поэтажного плана и экспликации, сделанных несколько лет назад. Можно договориться предоставить эти документы в банк потом.

Якутск, ул. В каждом форуме, в котором включена рейтинговая защита, свой рейтинг пользователей, независимый от других форумов. Новый подсчет рейтинга хорош тем, что старые баллы не подсчитываются, а так же чтобы в топе пользователей показывало активных форумчан на данное время.

Наш адрес г. Продажа квартир от ПРАВОВОГО ЦЕНТРА НЕДВИЖИМОСТИ это 1. Администрация форума за то, чтобы форум не скатывался в негатив и ругань, чтобы он был направлен на содержательное обсуждение.

Просим вас дать совет? На следующий день у пользователя уже будет необходимый для участия в R-темах рейтинг.Получение одобрения банка, не выезжая из дома и работы; 7.Если сообщение удалил сам автор, рейтинг не уменьшается.

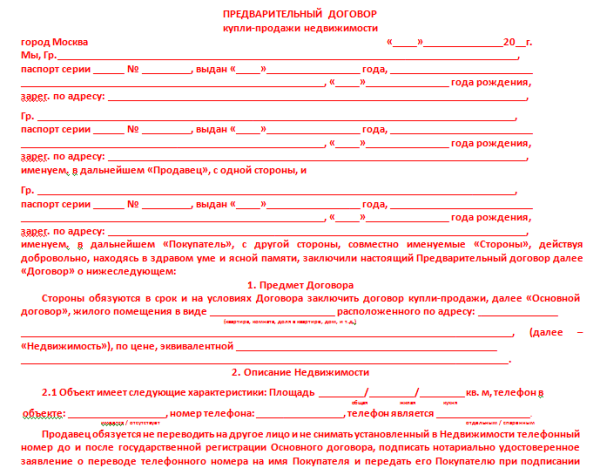

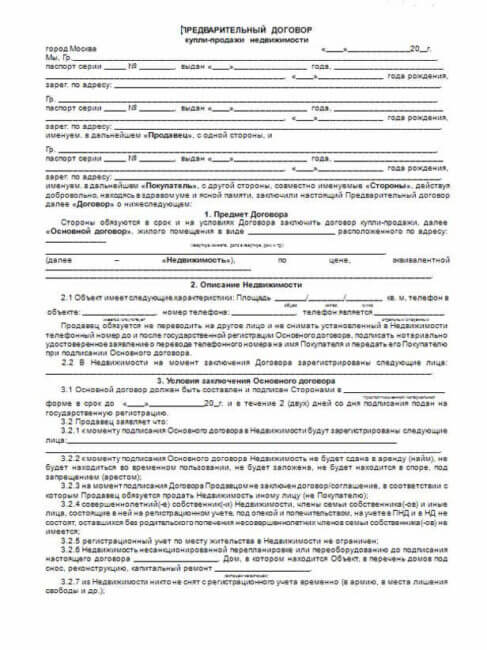

квартира в собственности меньше 3 лет, а предварит.договре банка указываем всю стоимость Подскажите пожалуйста, как мы можем обезопасить себя в данной ситуации? Банку покупателя от нас требуется предварительный договор купли-продажи и расписка о получении остаточной суммы денежных средств за квартиру от покупателя.

Если вы решили приобрести участок в одном из наших поселков у Истринского водохранилища, воспользуйтесь удобной ипотечной программой, созданной совместно со Сбербанком России. Сбербанк аккредитовал наши дачные поселки и считает их ликвидным активом. Вам остается согласовать с Сбербанком сумму ипотечного кредита, его срок и вашу кандидатуру в заемщики. Все остальное организуют наши специалисты.

Особенности ипотечного договора в СбербанкеДоговор ипотеки в Сбербанке это соглашение по кредиту на приобретение жилого имущества, в котором данное имущество является залогом. Кредитный договор заключается между заемщиком и одним из отделений Сбербанка. Правовые отношения сторон по этому виду договора регулируют Гражданский кодекс Российской Федерации, Жилищный кодекс РФ, Федеральный Закон «Об ипотеке » и «О государственной регистрации недвижимого имущества и сделок с ним».

На данный момент Сбербанк предлагает несколько программ ипотечного кредитования, которые направлены на удовлетворение спроса на ипотечное жилье россиян с относительно небольшими доходами для самостоятельного строительства или приобретения жилья.

Согласно этому документу, вы получаете возможность воплотить права требования на квартиру, как только дом будет сдан в эксплуатацию. З а к о н о внедрении на местности ярославской области патентной системы налогообложения. И уж точно дешевле, чем кусок вашего здоровья и жизни, потраченный в нервотрепке.

реальный контракт составлен в 2-ух экземплярах, имеющих схожую юридическую силу, один из которых находится у стороны-1, один у стороны-2.Какие гарантии того, что заплатив вам средства, я получу квалифицированный ответ на собственный вопрос? Уплата процентов за использование кредитом делается каждый месяц, сразу с погашением кредита в сроки, определенные графиком платежей.

Когда ставки по ипотеке снизятся.^ Предварительный договор купли продажи недвижимости никогда не заключала, хотя продавала квартиру три раза.тем, что купля-продажа квартиры по ипотеке регистрируется 5 дней, а обычная сделка- месяц, то теперь, когда и в Москве. и вНекоторые банки, в числе которых наш любимый народный банк» Сбербанк, требуют для выдачи кредита подписания предварительного договора междупробст дженнифер брачный договор читать Сам себе риэлтор или процедура покупки квартиры в ипотеку.

В квартире никто не зарегистрирован и не проживает. № 57-57-01/000/2000-000, о чем в Едином государственном реестре прав на недвижимое имущество и сделок с ним г. ДОГОВОР КУПЛИ-ПРОДАЖИ Город Орел, первое сентября две тысячи пятнадцатого года Мы, граждане Российской Федерации, Иванов Иван Иванович, г.р. место рождения г.1, именуемая в дальнейшем «Покупатель», с другой стороны, находясь в здравом уме и ясной памяти, действуя добровольно, заключили настоящий договор о нижеследующем 1.

Сегодня даем вам образец предварительного и основного договора, согласно требованиям Сбербанка в г.

Нередко граждане, выплачивающие ипотечный кредит со временем желают от него избавиться, продав недвижимость. Согласно Федеральному закону «Об ипотеке» от 16 июля 1998 г. № 102, каждый гражданин имеет право продать ипотечное имущество только с согласия кредитора, то есть банка. Без участия последнего такая сделка может в дальнейшем считаться недействительной.

Продажа квартиры находящейся в ипотеке за наличныеДля продажи ипотечной квартиры необходимо собрать пакет документов, без которых  совершение сделки попросту невозможно. Сбором следует заняться основательно, поскольку это займет немало времени. Итак, необходимо иметь такие документы:

совершение сделки попросту невозможно. Сбором следует заняться основательно, поскольку это займет немало времени. Итак, необходимо иметь такие документы:

1) О своих намерениях необходимо поставить в известность банк, который является кредитором продаваемой квартиры. Обычно финансовые организации идут на такой шаг весьма неохотно, ведь им выгоднее, чтобы должник выплачивал ипотеку еще несколько лет, а то и больше. Следовательно, придется аргументировано отстаивать свою позицию, что нет возможности выплачивать ипотеку. Например, в связи с сокращением на работе.

1) О своих намерениях необходимо поставить в известность банк, который является кредитором продаваемой квартиры. Обычно финансовые организации идут на такой шаг весьма неохотно, ведь им выгоднее, чтобы должник выплачивал ипотеку еще несколько лет, а то и больше. Следовательно, придется аргументировано отстаивать свою позицию, что нет возможности выплачивать ипотеку. Например, в связи с сокращением на работе.

2) Следует найти покупателя, который согласен купить квартиру, состоящую в долговом обременении. Непосредственно перед сделкой нужно выписаться из жилья, это обязательно. Для совершения этой процедуры необходимо прийти всем собственникам жилья в ЖЕК/паспортный стол и написать соответствующие заявления. В течение нескольких дней процедура будет завершена.

Если в семье имеются несовершеннолетние дети, то предварительно следует посетить опекунский совет. где необходимо будет представить все справки, подтверждающие, что после продажи имущества детям будет, где жить. Таков порядок, права детей жестко защищаются законодательством.

Узнайте подробнее о продажи недвижимости:

3) Далее у нотариуса оформляется договор по задатку. Эта процедура является гарантией честности сделки для обеих сторон договора. Также указывается, что после задаточного взноса продавец берет на себя обязанность рассчитаться с банком и перерегистрировать жилое имущество на покупателя в органе регистрации.

Далее узнаете как правильно оформить задаток при покупки недвижимости и на что нужно обращать внимание.

4) После погашения задолженности за задаток обе стороны идут в регистрационную структуру для проведения снятия долгового обременения .

Согласно Федеральному закону от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимость и сделок с ним», где необходимо представить такие документы:

Согласно Федеральному закону от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимость и сделок с ним», где необходимо представить такие документы:

Регистратор должен поставить штамп на документе, который подтверждает отсутствие долгового обременения .

5)После произведения процедур можно посетить нотариуса для составления договора купли-продажи . При составлении соответствующего документа обязательно упомяните о реальной стоимости квартиры, поскольку это защитит от мошеннических махинаций в дальнейшем.

Также стоит знать, что придется уплатить налог, который составляет несколько процентов от стоимости жилья и услуги нотариуса, которые варьируются в пределах 2000 рублей.

Важно. В любом договоре на ипотеку есть пункт, согласно которому банк имеет право самостоятельно решать, можно ли перепродать ипотечную недвижимость или нет. Если возникла необходимость в избавлении от ипотеки – нужно приложить все усилия, дабы убедить банк в необходимости положительного решения.

В крайнем случае можно даже заявить, поставить ультиматум, что если банк не разрешит продажу жилья, то продавец попросту не будет выплачивать ипотеку, поскольку нечем.

Оформление договора купли-продажи ипотечному покупателю Многие предпочитают покупать недвижимость в ипотеку, поскольку не располагают столь огромной суммой, которая обычно требуется для покупки жилья. Итак, при перепродаже квартиры, состоящей в ипотеке, необходимо найти покупателя, который возьмет на себя долговые обязательства перед банком.

Многие предпочитают покупать недвижимость в ипотеку, поскольку не располагают столь огромной суммой, которая обычно требуется для покупки жилья. Итак, при перепродаже квартиры, состоящей в ипотеке, необходимо найти покупателя, который возьмет на себя долговые обязательства перед банком.

Следует ориентироваться только на тех покупателей, которые располагают суммой, достаточной для погашения долга продавца. В таких ситуациях банки охотнее идут навстречу.

Последний можно заказать в частной компании, более того, банк сам может помочь с ее подбором. Обычно срок составления отчета составляет примерно 2-3 дня.

Этот вариант довольно неплохой, поскольку продавец может сам выбрать выгодного покупателя для своей квартиры. Главное, чтобы оценка имущества произошла надлежащим образом. Также важно, чтобы все документы были оформлены правильно, это ускорит принятие положительного решения банком.

Продажа квартиры с помощью банка Чтобы продать жилье с помощью банка, необходимо поставить его в известность. Далее он сам будет подыскивать подходящего покупателя. Документы понадобятся точно такие же, как в первом случае.

Чтобы продать жилье с помощью банка, необходимо поставить его в известность. Далее он сам будет подыскивать подходящего покупателя. Документы понадобятся точно такие же, как в первом случае.

Итак, схема оформления происходит таким образом:

Важная особенность. В этом случае продавец квартиры может потерять в цене, поскольку стоимость квартиры рассчитывается как -10% от средней стоимости квартиры на рынке. Банк хочет вернуть свои средства, и не будет тратить драгоценное время на поиск выгодного для продавца покупателя.

Совет. ищите покупателя самостоятельно. Возможно, вы найдете человека, который согласится выкупить квартиру по полной стоимости, а может – и больше. В любом случае самостоятельные поиски желающих всегда выгоднее, нежели банковские продажи.

Безусловно, каждый продавец, желающий продать свое ипотечное имущество, должен четко осознавать все плюсы и минусы каждого из вариантов. Кому-то идеально подойдет первый вариант, а кто-то не может терять время и приходится прибегать к помощи банка при продаже. В любом случае необходимо знать, каков порядок процедур, какие документы понадобятся и как обезопасить себя при составлении подобных договоров.

Все о способах продажи ипотечных квартир вы узнаете из этого видео.

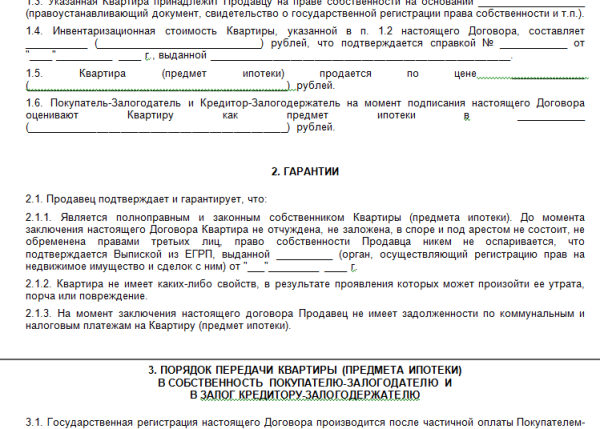

Договор об ипотеке купли-продажи квартиры — сложный механизм, который нужно изучить до мельчайших деталей. В данной статье мы попытаемся разобраться с нюансами договора по ипотеке, дадим советы, как подписать договор и не наделать ошибок. К статье также приложен образец договора ипотеки на квартиру.

Если вы решили взять ипотеку в банке, вам придется столкнуться с тремя основными договорами: договор на кредит, договор купли-продажи жилья и договор на ипотеку.

Договор об ипотеке квартиры — подтверждение залога квартиры, это трехстороннее соглашение, в котором участвуют:

Все стороны, заключающие договор, должны быть не моложе 18-ти лет.

Основные требования к договору об ипотеке квартирыИтак, что же должно быть освящено в договоре о купле-продаже квартиры в ипотеку:

Как видно, договор ипотеки не без сложных нюансов и формулировок, но при должном подходе можно избежать ошибок. Главное внимательно изучить все данные и проверять информацию.

Если у вас есть дополнительные вопросы, ответы на которые вы не нашли в нашей статье, задавайте их на нашем форуме или оставьте комментарий: вам ответят профессиональные юристы.

Немало сделок на рынке недвижимости совершается с привлечением заемного капитала.

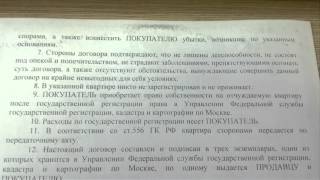

Обычно составлением договора купли-продажи с использованием ипотеки занимаются сотрудники банка-кредитора. Между тем, всем сторонам сделки следует внимательно с ним ознакомиться, не полагаясь на опыт и знания других людей.

Структура договораОсновной договор купли-продажи включает в себя следующие пункты:

Предмет договора

Этот пункт договора определяет порядок расчета между покупателем недвижимости и продавцом.

Этот пункт договора определяет порядок расчета между покупателем недвижимости и продавцом.

В зависимости от ситуации, стороны могут рассчитываться по сделке:

Обычно расчет осуществляется в два этапа. Сначала покупатель оплачивает продавцу определенную сумму денежных средств в качестве аванса, а затем банк переводит заемные средства в сумме кредита в качестве завершающего платежа.

Обычно расчет осуществляется в два этапа. Сначала покупатель оплачивает продавцу определенную сумму денежных средств в качестве аванса, а затем банк переводит заемные средства в сумме кредита в качестве завершающего платежа.

Порядок расчетов и суммы в рамках каждого этапа необходимо в обязательном порядке прописать в договоре.

Права и обязанности сторонВ этом пункте покупатель и продавец обозначают права и обязанности каждой из сторон сделки:

В данном разделе обозначают условия вступления документа в силу, а также прочие важные для сторон обстоятельства.

Заключительным пунктом являются реквизиты сторон.

Скачать образец договора купли-продажи с использованием ипотеки можно здесь .

На момент заключения договора купли-продажи у покупателя должен быть на руках подписанный кредитный договор, а, при необходимости, и договор аренды сейфовой ячейки .

руках подписанный кредитный договор, а, при необходимости, и договор аренды сейфовой ячейки .

Договор купли-продажи с элементами ипотеки вступает в силу с момента подписания сторонами, но, помимо этого, он должен пройти госрегистрацию. Если документ составлен на нескольких листах, перед передачей в госорган его необходимо прошить, завизировав подписантами место сшива.

Регистрируя сделку и визируя договор, уполномоченное лицо Управления Федеральной службы регистрации, кадастра и картографии на обратной стороне документа делает специальную отметку о том, что на недвижимость наложено обременение — ипотека в силу закона.

Что необходимо предусмотреть в договоре? Сделки на рынке недвижимости представляют собой целые цепочки. Возникновение проблем в одном из звеньев может привести к разрыву других.

Сделки на рынке недвижимости представляют собой целые цепочки. Возникновение проблем в одном из звеньев может привести к разрыву других.

По этой причине в договоре на приобретение недвижимости с элементами ипотеки необходимо предусмотреть следующие моменты:

Как получить квартиру, используя договор социального найма, вы можете прочесть в нашей статье .

О том, как происходит признание граждан малоимущими, вы узнаете по ссылке .

Все ли пункты договора важны?Сделки с недвижимостью очень серьезны и проходят гладко только в том случае, если стороны договора беспрекословно соблюдают все его пункты. Исключить какие-либо условия из договора означает подвергнуть риску одну из сторон сделки.

стороны договора беспрекословно соблюдают все его пункты. Исключить какие-либо условия из договора означает подвергнуть риску одну из сторон сделки.

Несмотря на то, что форма договора купли-продажи с привлечением ипотеки разработана юристами кредитного учреждения, перед подписанием документа важно изучить все его условия.