Категория: Бланки/Образцы

Письмо Федеральной налоговой службы от 09.11.2016 г. № АС-4-20/21227@ О применении контрольно - кассовой техники

В соответствии с Законом о применении контрольно-кассовой техники (ККТ ) при продаже подарочных сертификатов/абонементов налогоплательщик при осуществлении расчетов обязан применять исключительно ККТ.

В случаях расчетов подарочным сертификатом за сопутствующий товар необходимо применять ККТ и выдавать кассовые чеки, а в случае осуществления расчетов указанным сертификатом за оказание услуг населению налогоплательщик вправе применять автоматизированную систему для бланков строгой отчетности.

Письмо Федеральной налоговой службы

от 9 ноября 2016 г. № АС-4-20/21227@

О применении контрольно - кассовой техники

Федеральная налоговая служба рассмотрела интернет-обращение и сообщает следующее.

В соответствии с пунктом 1 статьи 1.2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (в редакции Федерального закона от 03.07.2016 № 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации» (далее - Федеральный закон № 290-ФЗ)) (далее - Федеральный закон № 54-ФЗ) контрольно-кассовая техника применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных Федеральным законом № 54-ФЗ.

При этом Федеральным законом № 54-ФЗ также предусмотрена возможность при осуществлении расчетов за оказание услуг населению применять автоматизированную систему для бланков строгой отчетности, являющуюся контрольно-кассовой техникой и обеспечивающую формирование в электронной форме бланков строгой отчетности, а также их печать на бумажном носителе.

Таким образом, при продаже подарочных сертификатов/абонементов налогоплательщик при осуществлении расчетов обязан применять исключительно контрольно-кассовую технику.

Также следует учитывать, что в случаях расчетов подарочным сертификатом за сопутствующий товар необходимо применять контрольно-кассовую технику и выдавать кассовые чеки, а в случае осуществления расчетов указанным сертификатом за оказание услуг населению налогоплательщик вправе применять автоматизированную систему для бланков строгой отчетности.

Одновременно сообщается, что в соответствии с пунктом 8 статьи 7 Федерального закона № 290-ФЗ организации и индивидуальные предприниматели, выполняющие работы, оказывающие услуги населению, вправе не применять контрольно-кассовую технику при условии выдачи ими соответствующих бланков строгой отчетности в порядке, установленном Федеральным законом № 54-ФЗ (в редакции, действовавшей до дня вступления в силу Федерального закона № 290-ФЗ), до 01.07.2018.

В соответствии с пунктом 4 статьи 4.1 Федерального закона № 54-ФЗ разработан проект приказа ФНС России «Об утверждении форматов фискальных документов, сроках хранения реквизитов фискальных документов, дополнительных реквизитах фискальных документов, дополнительных требованиях к порядку формирования и обработки фискальных данных», которым предусмотрены соответствующие признаки расчета, применение которых исключит задвоение выручки при осуществлении расчетов подарочным сертификатом.

Настоящее письмо не является нормативным правовым актом, не влечет изменений правового регулирования налоговых отношений, не содержит норм, влекущих юридические последствия, для неопределенного круга лиц, носит информационный характер и не препятствует налогоплательщикам руководствоваться нормами законодательства Российской Федерации в понимании, отличающемся от положений настоящего письма.

Действительный государственный

советник Российской Федерации

2 класса С.Н. Андрющенко

Предоставление копий полных текстов нормативных актов

3.ПИСЬМО МИНФИНА РОССИИ ОТ 04.04.2012 № 03-01-15/3-74 «Об использовании бланков строгой отчетности при оказании населению юридических услуг»

« Вопрос: На своё электронное обращение, получил ответ - письмо N 03-01-15/2-45 от 05.03.2012. Но вопрос был вызван следующей неопределенностью. Действительно, в Общероссийском классификаторе услуг населению ОК 002-93 (ОКУН) услуги правового характера классифицируются по коду 090000, где цифры 09 обозначают группу. Услуги, оказываемые органами государственного нотариата, и услуги, оказываемые адвокатурой, классифицируются по коду 091000, где цифра 1 обозначает подгруппу. Услуги, оказываемые органами государственного нотариата, классифицируются по коду 091100, услуги, оказываемые адвокатурой, классифицируются по коду 091200, прочие услуги правового характера классифицируются по коду 091300. Во всех этих кодах четвертая слева цифра обозначает вид услуги, но при этом все виды услуг правового характера находятся в подгруппе "Услуги, оказываемые органами государственного нотариата, и услуги, оказываемые адвокатурой " (код 091000 ОКУН). Согласно ОК 002-93 для классификатора услуг населению принята иерархическая классификация с делением всего классификационного множества объектов на группы. Затем каждую группу делят на подгруппы, которые в свою очередь делят на виды деятельности по целевому функциональному назначению. Получается, что прочие услуги правового характера, классифицируемые по коду 091300, это прочие услуги правового характера, оказываемые исключительно органами государственного нотариата и адвокатурой. Поэтому сомнительно, что индивидуальный предприниматель, оказывающий населению услуги правового характера, оказывает прочие услуги правового характера, классифицируемые по коду 091300. Прошу дать ответ.

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу использования бланков строгой отчетности при оказании населению юридических услуг и сообщает.Федеральным законом от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники. утвержденнымпостановлением Правительства Российской Федерации от 06.05.2008 N 359. не установлено, какому перечню должны соответствовать виды деятельности организаций и индивидуальных предпринимателей для целей использования бланков строгой отчетности при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению. Принадлежность вида деятельности к оказываемым населению услугам определяется Общероссийским классификатором услуг населению ОК 002-93 (ОКУН), утвержденным постановлением Госстандарта России от 28.06.93 N 163. При этом в законодательстве Российской Федерации отсутствует положение о том, что перечень поименованных в ОКУН услуг населению является исчерпывающим. Кроме того, в наименовании некоторых услуг в ОКУН присутствуют "прочие услуги", что исключает возможность рассмотрения содержащегося в нем перечня услуг как исчерпывающего.

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. Направляемое мнение Департамента имеет информационно-разъяснительный характер и не препятствует руководствоваться нормами законодательства Российской Федерации в понимании, отличающемся от позиции, изложенной в настоящем письме».

Виктория Пушечкина, эксперт БСС «Система Главбух».

Ответ утвержден Пушечкиной Ольгой ,

заместителем начальника Горячей линии БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Рассмотрим необходимость применения или возможность неприменения кассового аппарата на конкретных примерах.

1. Вопрос: У меня кафе на ЕНВД (без продажи алкоголя), нужно ли применять ККТ?

Ответ: Можете не применять, но в ОБЯЗАТЕЛЬНОМ порядке должны выдать посетителю БСО (Бланк строгой отчетности) .

2. Вопрос: У меня кафе на ЕНВД (в том числе реализуем алкоголь), нужно ли применять ККТ?

Ответ: при реализации алкоголя Вы ОБЯЗАНЫ применять ККТ независимо от системы налогообложения.

3. Я ИП на ЕНВД. оказываю услуги по ксерокопированию и распечатке документов, меня оштрафовала налоговая за работу без ККТ (Сказали, что я должен был либо выдать кассовый чек, либо БСО). Так нужен ли мне кассовый аппарат? И как мне быть, если одна ксерокопия стоит 2 руб. а я должен выдать бланк БСО, который стоит 3 руб.?

Ответ: ксерокопирование и распечатка документов относятся к оказанию услуг населению. В данном случае, независимо от системы налогообложения, Вы должны либо применять ККТ, либо выдать потребителю БСО (Бланк строгой отчетности). В Вашем случае, ввиду достаточно высокой цены бланка относительно оказанной услуги, а также ввиду большого количества потребителей Ваших услуг с небольшой оплатой, целесообразнее, на мой взгляд, приобрести кассовый аппарат.

4. Я сварщик, зарегистрировал ИП на УСН. оказываю услуги по монтажу металлических строительных конструкций, как я должен проводить расчеты с заказчиками (заказчики в основном частные лица)? Должен ли я выдавать им кассовый чек? Или какой-то другой документ? И как мне использовать кассовый аппарат, если заказчик рассчитывается со мной в месте выполнения работ (у меня нет офиса, выезжаю к заказчику)?

Ответ: Если Вы оказываете услуги по монтажу металлоконструкций физическим лицам, то этот вид деятельности классифицируется как «оказание услуг населению». В данном случае, независимо от системы налогообложения, Вы можете не применять ККТ, но обязаны выдать клиенту БСО (Бланк строгой отчетности). В Вашем случае целесообразней применять БСО.

Если же начнете оказывать данные услуги юридическим лицам, то тут уже необходим кассовый аппарат (если юр.лицо желает рассчитаться с Вами наличными), либо расчетный счет (при безналичных расчетах).

5. У меня бутик женской одежды в торговом центре, я на ЕНВД. нужен ли мне кассовый аппарат?

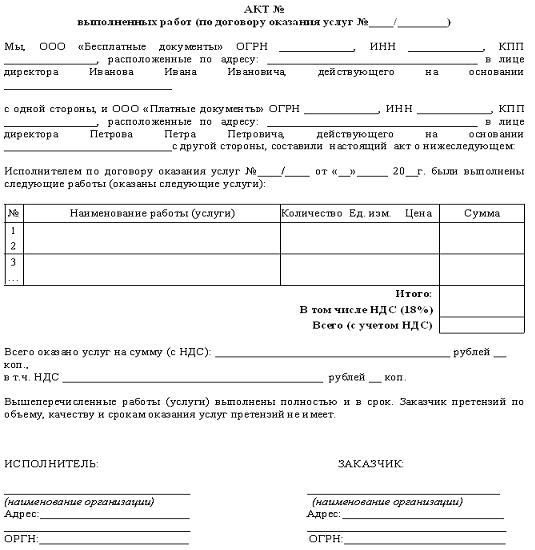

Ответ: Применять ККТ Вы не обязаны, но по требованию покупателя должны выдать ему документ, подтверждающий оплату (товарный чек, квитанцию или иной документ), который должен содержать:

Рис.1. Пример документа, подтверждающего оплату (кликните, чтобы увеличить)

![]()

Также в качестве аналога бумажного документа можно использовать чек ЧПМ (чекопечатающей машины), который приравнивается к товарному чеку в случае, если содержит все указанные реквизиты.

6. У меня бутик женской одежды в торговом центре, я на УСН. нужен ли мне кассовый аппарат?

Ответ: ККМ необходима, т.к. БСО применяются лишь при оказании услуг населению (п.2 ст.2 54-ФЗ).

7. Должна ли аптека на ЕНВД применять кассовый аппарат?

Ответ: Аптека, которая в соответствии с п. 2 ст. 346.26 НК РФ применяет ЕНВД, вправе не применять контрольно-кассовую технику при расчетах с покупателями, но в таком случае по требованию покупателя нужно выдать документ, подтверждающий оплату (товарный чек, квитанцию, товарную накладную и др.документы).

8. Нужен ли кассовый аппарат для интернет-магазина на УСН ?

Ответ: организации и индивидуальные предприниматели, осуществляющие реализацию товаров дистанционным способом (в том числе через Интернет-магазины) обязаны применять контрольно-кассовую технику и выдавать покупателям отпечатанные такой контрольно-кассовой техникой кассовые чеки (Письмо ФНС «О применении контрольно-кассовой техники» от 10.07.2013 № АС-4-2/12406@)

9. У меня ИП на ЕНВД. собираюсь заниматься грузоперевозками. Клиенты – юридические лица. Если мне будут платить наличкой, нужен ли мне кассовый аппарат?

Ответ: предприниматель, оказывающий автотранспортные услуги по перевозке грузов юридическим лицам, вправе не применять ККТ, выдавая при этом документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу).

10. Собираюсь открыть ветеринарную клинику. планирую применять ЕНВД, нужен ли мне кассовый аппарат?

Ответ: Можете не применять ККМ, но в таком случае Вы обязаны выдавать клиенту БСО (бланк строгой отчетности).

Для оказания ветеринарных услуг существует специально установленная Приказом Минфина РФ от 9 апреля 2008 г. N 39н «Об утверждении формы бланка строгой отчетности» форма бланка строгой отчетности «Квитанция на оплату ветеринарных услуг» (Рис.2).

Рис.2. Форма бланка строгой отчетности «Квитанция на оплату ветеринарных услуг» (кликните, чтобы увеличить)

11. Автосервис на УСН. нужен ли кассовый аппарат?

Применение либо неприменение кассового аппарата на УСН зависит от того, кому вы собираетесь оказывать услуги:

-либо принимать оплату по безналичному расчету (оплата на расчетный счет)

-либо выдавать кассовый чек, если клиент платит наличными (в этом случае вы обязаны применять ККМ )

12. Автосервис на ЕНВД. нужен ли кассовый аппарат?

Автосервис на ЕНВД при получении наличных денег за услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств может не применять контрольно-кассовую технику и:

— в случае оказания услуг населению (физическим лицам) – выдавать в обязательном порядке БСО (бланк строгой отчетности);

— а в случае оказания услуг юридическим лицам и индивидуальным предпринимателям – выдавать по требованию покупателя документ, подтверждающий оплату (товарный чек, квитанцию или иной документ) (см.Рис.1).

Применение ЕНВД при предоставлении услуг по ремонту, техобслуживанию и мойке автотранспортных средств не зависит от формы расчетов с заказчиками (наличная, безналичная, с использованием пластиковых карт, смешанная).

Таким образом, можно подвести итог

Организация на ООО Доходы 6%. вид деятельности Организация комплексного турист.обслуживания, кассы в организации нет.

Возможно-ли оказывать услуги населению по бланкам строгой отчётности.

Как это учитывать в бухгалтерии?

Относительно возможности использовать БСО

Да, возможно использовать БСО вместо ККТ при оказании туристических услуг населению (за исключением случая, когда организация принимает от клиента аванс).

Контрольно-кассовая техника (ККТ) применяется в обязательном порядке при проведении организациями (индивидуальными предпринимателями) наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг ( п. 1 ст. 2 Федерального закона № 54-ФЗ от 22 мая 2003 г. ).

В Общероссийском классификаторе услуг населению (ОК 002-93) предусмотрена подгруппа 061 "Туристские услуги". Конкретный код услуги можно выбрать самостоятельно в зависимости от того, какие именно туристические услуги предоставляются (например, услуги туроператора по организации внутреннего туризма, услуги турагента и т.п.).

Вывод: организация (индивидуальный предприниматель) вправе выдавать БСО вместо чека ККТ при оказании туристических услуг населению. Для таких услуг специально предусмотрен БСО "Туристская путевка". утв. Приказом Минфина России № 60н от 9 июля 2007 г.

Следует учитывать, что применение БСО "Туристская путевка" не является обязательным условием ведения деятельности (в отличие от других законодательно утвержденных форм БСО ). Это связано с тем, что из нормативных правовых документов, регулирующих деятельность в сфере туристских услуг (в частности,Федерального закона № 132-ФЗ от 24 ноября 1996 г.. Правил. утв. Постановлением Правительства РФ № 452 от 18 июля 2007 г.), исключены понятие "туристская путевка", обязанность по ее заполнению и правила оформления ( пп. "а" п. 1 ст. 1 Федерального закона № 47-ФЗ от 3 мая 2012 г. . Постановление Правительства РФ № 254 от 23 марта 2013 г. ). Следовательно, решение о применении БСО в данном случае остается на усмотрение организации (индивидуального предпринимателя) ( п. 2 Постановления Правительства РФ № 359 от 6 мая 2008 г. ).

Однако, данное правило не применяется в отношении предоплаты. В этом случае применение ККТ обязательно.

Мнение Минфина России, Президиума ВАС РФ: в случае получения аванса в счет последующей продажи товаров (выполнения работ, оказания услуг) нужно применять ККТ. При этом ее применение не зависит от возможности при продаже товаров (выполнении работ, оказании услуг) заменить использование ККТ выдачей БСО или иного документа, подтверждающего получение наличных денежных средств, в установленных случаях (например, в отношении предоплаты при приобретении туристической путевки).

Подтверждение: письма Минфина России № 03-03-06/1/268 от 25 апреля 2011 г. (в части применения ККТ при продаже подарочных сертификатов, которые рассматриваются как полученные авансы),№ 03-01-20/5-231 от 8 декабря 2005 г.. Постановление Президиума ВАС РФ № 13854/05 от 21 марта 2006 г.

Порядок утверждения, учета, хранения и уничтожения БСО установлен Положением. утв. Постановлением Правительства РФ № 359 от 6 мая 2008 г.

БСО, изготовленные типографским способом, учитываются по их наименованиям, сериям и номерам вкниге учета бланков документов ( п. 13 Положения. утв. Постановлением Правительства РФ № 359 от 6 мая 2008 г.). БСО, поступившие в организацию, принимаются в присутствии комиссии, образованной руководителем организации, работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам. С этим работником руководитель организации заключает договор о материальной ответственности (п.14. 15 Положения, утв. Постановлением Правительства РФ № 359 от 6 мая 2008 г.).

При приемке БСО составляется акт приемки бланков документов и утверждается руководителем организации. Данный акт является основанием для принятия БСО на учет (п. 15 Положения. утв. Постановлением Правительства РФ № 359 от 6 мая 2008 г.). Испорченный или неправильно заполненный бланк документа перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись ( п. 10 Положения. утв. Постановлением Правительства РФ № 359 от 6 мая 2008 г.).

В бухучете поступившие БСО отражаются как материальные ценности по фактической себестоимости их изготовления по дебету счета 10. Одновременно поступившие БСО учитываются на забалансовом счете 006. При этом аналитический учет БСО должен вестись по их видам и местам их хранения. Поэтому целесообразно открыть к счету 006 субсчета по местам хранения и видам БСО.

Подтверждение: п. 22 Указаний. утв. Протоколом заседания ГМЭК № 4/63-2001 от 29 июня 2001 г.

Проводки могут быть следующими:

ДЕБЕТ 10 КРЕДИТ КРЕДИТ 60 (76)

– отражены затраты на приобретение (изготовление) БСО (при их поступлении);

КРЕДИТ 51 ДЕБЕТ 60 (76)

– стоимость бланков оплачена поставщику (типографии, ее представителю);

ДЕБЕТ 006

– поступившие БСО отражены в забалансовом учете;

Передача БСО для использования

Стоимость выданных для использования (для уничтожения в связи с порчей) бланков списывается со счета 10 на соответствующие счета учета затрат (общехозяйственные расходы, расходы на продажу и т.п.). В частности, при выдаче трудовых книжек затраты организации по их приобретению относятся на прочие расходы ( письмо Минфина России № 07-05-06/18 от 29 января 2008 г. ).

Одновременно БСО списываются и с забалансового учета. Списание бланков строгой отчетности с забалансового счета производится на основании соответствующих документов об их использовании, уничтожении и др.

Подтверждение: п. 22 Указаний. утв. Протоколом заседания ГМЭК № 4/63-2001 от 29 июня 2001 г.

Проводки могут быть следующие:

ДЕБЕТ 20 (23, 25, 26, 29, 44, 91.2) КРЕДИТ 10

– переданы для использования (списаны в связи с порчей) БСО (передан бланк при оформлении трудовой книжки (вкладыша) работнику);

КРЕДИТ 006

– отражено выбытие (использование) БСО (в т. ч. списание испорченного бланка).

В большинстве случаев организации приобретают БСО исключительно для того, чтобы использовать их в своей деятельности (при расчетах с клиентами, оформлении работников), а не для перепродажи. Поэтому если в учетной политике организации для целей бухучета предусмотрен критерий существенности, можно признать данные расходы несущественными (которые не принесут будущих экономических выгод организации) и сразу списать на счета учета затрат (без оприходования на баланс в качестве активов). На возможность подобного учета расходов на приобретение трудовых книжек указано, например, в письме Минфина России № 07-05-06/18 от 29 января 2008 г.

Однако следование указанной позиции ведет к риску искажения данных бухгалтерской отчетности (например, если организация решит продать неиспользованные БСО), а также не исключает возникновение разниц по ПБУ 18/02 из-за несовпадения моментов списания таких расходов в бухучете и при расчете налога на прибыль.

При этом каждый факт хозяйственной деятельности организации должен быть подтвержден первичными учетными документами по формам, которые организация утвердила в учетной политике для целей бухучета (ч.1. 4 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.). Так, оформление и учет БСО в общем случае можно подтвердить, например:

– актом приемки БСО – при их поступлении из типографии;

– книгой учета документов строгой отчетности (см. Книгу учета бланков строгой отчетности (образец) );

– заборно-контрольными листами, утв. Протоколом ГМЭК № 4/63-2001 от 29 июня 2001 г. ;

– актом о списании испорченных БСО (см. Акт о списании БСО (копий, корешков) );

– книгой учета движения трудовых книжек и вкладышей в них по форме. утв. Постановлением Минтруда России № 69 от 10 октября 2003 г. (см. Книгу учета движения трудовых книжек и вкладышей в них ), и т.д.

Организация при приобретении БСО и выполнении необходимых условий (в частности, при использовании БСО при расчетах за услуги, облагаемые НДС) вправе учесть входной налог, предъявленный поставщиком, принять его к вычету и отразить это в бухучете.

Поступление наличной выручки, в т.ч. с использованием БСО, отражается в обычном порядке – по дебету счёта 50 (Инструкция к Плану счетов).

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо её конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности.

Актуален на 20.05.2016

Организация на ООО Доходы 6%. вид деятельности Организация комплексного турист.обслуживания, кассы в организации нет.

Возможно-ли оказывать услуги населению по бланкам строгой отчётности.

Как это учитывать в бухгалтерии?

Относительно возможности использовать БСО

Да, возможно использовать БСО вместо ККТ при оказании туристических услуг населению.