Категория: Бланки/Образцы

16 сентября 2015

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы на приобретение личных медицинских книжек следует осуществлять за счет подстатьи 226 "Прочие работы, услуги" КОСГУ.

Обоснование вывода:

Пунктом 1 ст. 34 Федерального закона от 30.03.1999 N 52-ФЗ "О санитарно-эпидемиологическом благополучии населения" (далее - Закон N 52-ФЗ) предусмотрено, что в целях предупреждения возникновения и распространения инфекционных заболеваний, массовых неинфекционных заболеваний (отравлений) и профессиональных заболеваний работники отдельных профессий, производств и организаций при выполнении своих трудовых обязанностей обязаны проходить предварительные при поступлении на работу и периодические профилактические медицинские осмотры. Пункт 5 той же статьи указывает, что данные о прохождении медицинских осмотров подлежат внесению в личные медицинские книжки.

Форма личной медицинской книжки (ЛМК) утверждена приказом Роспотребнадзора от 20.05.2005 N 402, согласно которому оформляются ЛМК на бланках, являющихся защищенной полиграфической продукцией уровня "В"*(1). Поэтому медицинские книжки приобретаются и голографируются в организациях, уполномоченных Роспотребнадзором, обеспечивающим, в свою очередь, ведение реестра выданных ЛМК.

Таким образом, личные медицинские книжки по своим признакам вполне могут быть отнесены к бланкам строгой отчетности.

Напомним, что из содержания п. 118 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), следует, что к бланкам строгой отчетности могут быть отнесены только те бланки, в отношении которых выполняются следующие условия:

1. Форма бланка должна быть утверждена правовым актом уполномоченного органа власти и в числе прочих реквизитов обязательно должна содержать номер, серию;

2. Бланки должны быть изготовлены типографским способом;

3. Бланки должны иметь степень защиты;

4. Уполномоченным органом власти должны быть установлены специальные требования по хранению, выдаче и уничтожению бланков.

Положениями Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Минфина России от 01.07.2013 N 65н, прямо предусмотрено осуществление расходов на приобретение (изготовление) бланков строгой отчетности за счет подстатьи 226 "Прочие работы, услуги".

Соответственно, расходы на приобретение личных медицинских книжек следует осуществлять за счет подстатьи 226 "Прочие работы, услуги" КОСГУ.

К сведению:

В силу п. 337 Инструкции N 157н приобретенные бланки строгой отчетности учитываются на предназначенном для этого забалансовом счете 03 "Бланки строгой отчетности".

При этом перечень бланков, относимых к бланкам строгой отчетности, устанавливается учреждением самостоятельно в рамках формирования учетной политики (п. 337 Инструкции N 157н, письмо Минфина России от 27.11.2014 N 02-07-10/60399).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

26 августа 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) К защищенной полиграфической продукции уровня "В" относятся: защищенная полиграфическая продукция, требования по изготовлению которой, установленные нормативными правовыми актами либо заказчиком, содержат указание на необходимость использования при производстве указанной продукции технологий (способов) защиты от подделок, отнесенных в соответствии с настоящим приказом к защищенной полиграфической продукции уровня "В" (например, проездные билеты (за исключением рулонных билетов), бланки гигиенических сертификатов и сертификатов соответствия, бланки рецептов на сильнодействующие наркотические средства, льготные рецепты и т.д.) (раздел 4 Приложения N 3 к приказу Минфина России от 07.02.2003 N 14н).

В данной ситуации организация, оказывающая медицинские услуги населению, вправе не применять ККМ и выдавать БСО. Официальных разъяснений по поводу совместного применения ККМ и выдачи БСО нет. Во избежание возможных разногласий наиболее правильным будет использовать один или другой метод учета выручки и оформления первичных кассовых документов. Так как прямого запрета на применения порядка, указанного в вопросе нет, организация может им воспользоваться но такую позицию придется отстаивать в суде.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия

1. Ситуация:нужно ли применять ККТ при оказании медицинских услуг за наличный расчет. Организация планирует открыть медицинский кабинет для лечебного массажа, а также для проведения консультаций врачами-специалистами

По общему правилу при приеме наличных денег, а также при расчетах с использованием платежных карт за товары (работы, услуги) все организации (предприниматели) обязаны применять ККТ (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ). Исключением из этого правила являются случаи, установленные Законом от 22 мая 2003 г. № 54-ФЗ.

В то же время при оказании населению платных услуг вместо ККТ организации (предприниматели), оказывающие эти услуги, могут использовать бланки строгой отчетности (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ). В отношении платных медицинских услуг населению такая возможность предусмотрена Правилами, утвержденными постановлением Правительства РФ от 13 января 1996 г. № 27.

В Общероссийском классификаторе услуг населению (ОКУН ОК 002-93) в группу 080000 «Медицинские услуги, санаторно-оздоровительные услуги, ветеринарные услуги» входят консультации и лечение врачами-специалистами и хирургами-специалистами (код 081103 – в стационарах, код 081203 – в поликлинических учреждениях), а также услуги, оказываемые средними медицинскими работниками (код 081105 – в стационарах, код 081206 – в поликлинических учреждениях). При этом согласно Общероссийскому классификатору продукции по видам экономической деятельности (ОК 034-2007) услуги среднего медицинского персонала включают в себя в том числе услуги по лечебному массажу (код 85.14.13.122). Таким образом, консультации врачей-специалистов, а также процедуры лечебного массажа, которые организация будет проводить в открывающемся медицинском кабинете, можно квалифицировать как оказание платных медицинских услуг населению. Следовательно, при оказании этих услуг за наличный расчет организация должна будет выдавать клиентам либо кассовые чеки (применять ККТ), либо приравненные к кассовым чекам бланки строгой отчетности.

Порядок разработки и утверждения бланков строгой отчетности определен постановлением Правительства РФ от 6 мая 2008 г. № 359 и разъяснен в информационном письме Минфина России от 22 августа 2008 г. Из этих документов следует, что организация может самостоятельно изготовить (разработать) бланки строгой отчетности, необходимые для проведения расчетов за оказанные медицинские услуги. Аналогичные разъяснения дают и представители налоговой службы (см. например, письмо УФНС России по г. Москве от 2 марта 2009 г. № 17-15/19792).

Если у организации нет бланков строгой отчетности, соответствующих требованиям постановления Правительства РФ от 6 мая 2008 г. № 359, при оказании платных медицинских услуг она обязана применять ККТ.*

Елена Попова. государственный советник налоговой службы РФ I ранга

OOO на УСН оказывает медицинские услуги населению по коду 85.12-врачебная практика. Имеется кассовый аппарат. Закончился ЭКЛЗ. Можем ли при расчетах с населением использовать бланки строгой отчетности ?

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Нужно ли применять ККТ при оказании медицинских услуг за наличный расчет. Организация планирует открыть медицинский кабинет для лечебного массажа, а также для проведения консультаций врачами-специалистами.По общему правилу при приеме наличных денег, а также при расчетах с использованием платежных карт за товары (работы, услуги) все организации (предприниматели) обязаны применять ККТ (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ ). Исключением из этого правила являются случаи. установленные Законом от 22 мая 2003 г. № 54-ФЗ .

В то же время при оказании населению платных услуг вместо ККТ организации (предприниматели), оказывающие эти услуги, могут использовать бланки строгой отчетности (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ ). В отношении платных медицинских услуг, оказываемых населению, такая возможность предусмотрена пунктом 24 Правил, утвержденных постановлением Правительства РФ от 4 октября 2012 г. № 1006 *.

В Общероссийском классификаторе услуг населению (ОКУН ОК 002-93) в группу 080000 «Медицинские услуги, санаторно-оздоровительные услуги, ветеринарные услуги» входят консультации и лечение врачами-специалистами и хирургами-специалистами (код 081103 – в стационарах, код 081203 – в поликлинических учреждениях), а также услуги, оказываемые средними медицинскими работниками (код 081105 – в стационарах, код 081206 – в поликлинических учреждениях). При этом согласно Общероссийскому классификатору продукции по видам экономической деятельности (ОК 034-2007) услуги среднего медицинского персонала включают в себя в том числе услуги по лечебному массажу (код 85.14.13.122 ). Таким образом, консультации врачей-специалистов, а также процедуры лечебного массажа, которые организация будет проводить в открывающемся медицинском кабинете, можно квалифицировать как оказание платных медицинских услуг населению. Следовательно, при оказании этих услуг за наличный расчет организация должна будет выдавать клиентам либо кассовые чеки (применять ККТ), либо приравненные к кассовым чекам бланки строгой отчетности*.

Если у организации нет бланков строгой отчетности, соответствующих требованиям постановления Правительства РФ от 6 мая 2008 г. № 359. при оказании платных медицинских услуг она обязана применять ККТ*.

государственный советник налоговой службы РФ I ранга

2. Рекомендация: В каких случаях можно использовать бланки строгой отчетности при расчетах наличными.Перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но относятся к услугам, оказываемым населению, организация может применять БСО*. Например, услуга по лечению при проживании в пансионатах в ОКУН не поименована, но может быть отнесена к прочим санаторно-оздоровительным услугам. И следовательно, при ее оказании можно использовать БСО. За разъяснениями об отнесении того или иного вида деятельности к услугам, оказываемым населению, можно обратиться в территориальное отделение Росстандарта. Такие выводы следуют из писем Минфина России от 21 октября 2013 г. № 03-11-11/43794 и от 8 октября 2012 г. № 03-01-15/8-213 (доведено до сведения налоговых инспекций письмом ФНС России от 24 октября 2012 г. № АС-4-2/18034 ), ФНС России от 7 марта 2014 г. № ЕД-4-2/4329 .

Бланки строгой отчетности должны содержать следующие обязательные реквизиты:

Исключением из данного правила являются утвержденные формы БСО, в том числе БСО, применяемые при оказании услуг по перевозке пассажиров и багажа или при оказании услуг учреждениями культуры. Реквизиты данных документов устанавливают федеральные ведомства, уполномоченные на это законодательством. Об этом сказано в пунктах 5–6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. и Правилах. утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112. Подробнее о составлении бланков строгой отчетности см. Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными .

Перечень действующих форм бланков строгой отчетности приведен в таблице .

государственный советник налоговой службы РФ I ранга

* Так выделена часть материала, которая поможет Вам принять правильное решение

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Показано только начало документа. Для просмотра всего текста необходимо оформить подписку на журнал АМБ-Экспресс :

Возможно ли дальнейшее применение бланков строгой отчетности, утвержденных Минфином РФ от 20.04.1995 г. № 16-00-30-35? Если нет, то какую форму БСО может применять коммерческая медицинская организация в настоящее время?

В соответствии с Правилами предоставления платных медицинских услуг населению медицинскими учреждениями, утвержденными постановлением Правительства РФ от 13.01.1996 г. № 27, расчеты с населением за предоставление платных услуг осуществляются медицинскими учреждениями с применением контрольно-кассовых машин.

При расчетах с населением без применения контрольно-кассовых машин медицинские учреждения должны использовать бланк. являющийся документом строгой отчетности, утвержденный в установленном порядке.

Медицинские учреждения обязаны выдать потребителю (кассовый) чек или копию бланка. подтверждающие прием наличных денег.

Порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков, установлен постановлением Правительства РФ от 06.05.2008 г. № 359.

До утверждения данного постановления действовало Положение об осуществлении на.

Данный раздел/документ открыт только зарегистрированным пользователям, которые оформили подписку на журнал АМБ-Экспресс !

Вход для зарегистрированных пользователей Тематический рубрикатор© 2010-2012 «АМБ-Экспресс» — журнал для тех, кто платит налоги. Издательство АМБ (Екатеринбург). Все права на материалы сайта принадлежат «Свердловскому областному негосударственному фонду развития предпринимательства «Екатеринбургская ассоциация малого бизнеса» (АМБ) и защищены в соответствии с разделом VII части четвертой Гражданского кодекса РФ. Никакая часть материалов сайта не может быть воспроизведена в какой бы то ни было форме. Вопросы по сайту: webmaster@amb-express.ru

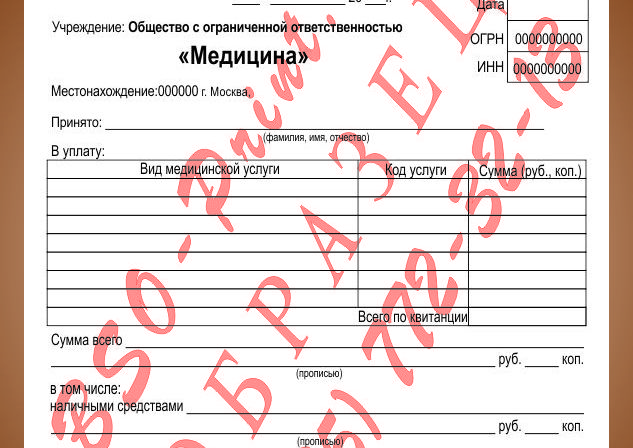

При оказании медицинских услуг (в том числе стоматологических услуг) организации вправе использовать для приема наличных денег от населения бланк строгой отчетности формы по ОКУД 0700001, 0700002, сообщает сайт medicallaw.ru (http://medicallaw.ru/docs/4AA720AFAA834AC7C325744E0021B768.html )

В соответствии с п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ ''О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт'' (далее - Федеральный закон) все организации и индивидуальные предприниматели при осуществлении ими наличных денежных расчетов, а также расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг обязаны применять контрольно- кассовую технику.

В соответствии с п. 2 ст. 2 Федерального закона организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Минфин России Письмом от 20.04.1995 N 16-00-30-35 утвердил квитанцию (форма по ОКУД 0700001, 0700002) в качестве бланка строгой отчетности при наличных денежных расчетах с населением.

Согласно Общероссийскому классификатору услуг населению, утвержденному Постановлением Госстандарта России от 28.06.1993 N 163, стоматологические услуги (коды 081401 - 081406 ) входят в подгруппу медицинских услуг.

Письмом Минфина России от 11.05.1995 N 16-00-30-39 данная форма разрешена для применения организациями и учреждениями Министерства здравоохранения Российской Федерации в качестве бланка строгой отчетности при наличных денежных расчетах с населением за оказание платных медицинских услуг населению.© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)

НДС: услуги по буксировке плавучих морских установок, оказываемых за пределами РФ

НДФЛ: выплата управляющей организацией вознаграждения членам и председателю совета многоквартирного дома за счет собственников помещений

УСН: учет прибыли управляющим товарищем инвестиционного товарищества

Применение ЕНВД при реализации приобретенных у физлиц ювелирных изделий из золота по договорам розничной купли-продажи

Налоги при продаже унаследованного автомобиля

НДФЛ: доходы в виде гранта на проведение научных исследований по договору, заключенному с Российским научным фондом

Налог на прибыль: учет платежей через «Платон»

Акцизы: налоговые вычеты при розливе в бутылки приобретенного коньяка

НДФЛ: продажа вторсырья

НДФЛ: предоставление опекуну стандартного вычета в двойном размере

Перерасчет земельного налога, уплачиваемого физлицами

Процедура лицензирования МЧС: назначение и этапы

Арендатор, победившего в аукционе по продаже права на заключение договора аренды земельного участка, вправе осуществлять строительство на данном земельном участке

ЕНВД: монтаж пластиковых окон

Налог на прибыль: учет расходов на рассылку смс-сообщений рекламного характера

Порядок проведения банком идентификации клиента

Представление налоговой отчетности по НДС филиалами и представительствами иностранных организаций, состоящими на учете в налоговых органах

Налогообложение НДС в РФ услуг по созданию и размещению рекламно-информационных материалов в печатных изданиях, на радио и телевидении, приобретаемых представительством российской организации, состоящим на налоговом учете в Республике Казахстан, у казахстанской организации

Об НДФЛ при получении подарков от организаций и ИП. Письмо Минфина России от 31.03.2016 N 03-04-09/18292

Об увеличении размера суточных, освобождаемых от НДФЛ, при оплате работодателем командировочных расходов. Письмо Минфина России от 25.12.2015 N 03-04-06/76407

О нулевой ставке НДС на услуги по авиаперевозкам в Республику Крым. Письмо Минфина России от 25.12.2015 N 03-07-03/76154

О порядке перехода на уплату ЕНВД. Письмо ФНС России от 28.12.2015 N ГД-18-14/1644

О подписании налоговой декларации (расчета) представителем юрлица. Письмо Минфина России от 25.11.2015 N 03-01-11/68574

О применении перечня государств и территорий, не обеспечивающих обмена информацией с РФ, в целях налогообложения прибыли КИК и добровольного декларирования физлицом имущества. Письмо ФНС России от 14.10.2015 N ОА-3-17/3833@

О выставлении счетов-фактур по договору долгосрочной аренды транспортных средств. Письмо Минфина России от 06.04.2015 N 03-07-14/19170