Категория: Бланки/Образцы

Декларация 3-НДФЛ применяется для декларирования доходов физическими лицами, заполняют ее как ИП при подаче сведений о доходах с предпринимательской деятельности, так и обычные граждане, получившие доход в прошедшем году, с которого не был удержан и уплачен НДФЛ налоговым агентом, например, от продажи имущества — квартир, машин, земель.

В 2017 году нужно будет заполнять новую форму 3-НДФЛ за 2016 год. Новый бланк 3-НДФЛ утвержден Приказом ФНС России ММВ-7-11/552@ от 10.10.16. Данный приказ подготовил не только бумажный вариант декларации о доходах, но и электронный. Кроме того, в приложении к нему можно найти порядок заполнения 3-НДФЛ.

Приказ, утвердивший новую форму декларации о доходах, зарегистрирован в Минюсте России 18.10.2016 и вступает в силу не ранее, чем через 2 месяца с момента опубликования.

Скачать бланк и образец заполнения 3-НДФЛ для ИП и физических лиц можно будет в данной статье после официального вступления новой формы в силу.

Необходимость изменения декларация о доходах физических лиц связана с нововведениями в налоговом законодательстве, касающемся обложению налогом доходов граждан и ИП.

В 2016 году действовал бланк декларации, утвержденный Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в ред. от 25.11.2015). Данную форму можно скачать здесь .

Изменения новой формы 3-НДфЛ в 2017 годуВ декларацию о доходах внесены следующие корректировки:

Сроки сдачи 3-НДФЛ в 2017 году:

Порядок заполнения декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2011 год гражданами, получившими доход отсдачи недвижимого имущества в аренду

Налоговая декларация по налогу на доходы физических лиц состоит из 23 листов.

Налогоплательщики, получившие доходы только от сдачи недвижимого имущества в аренду физическим лицам, заполняют следующие листы Декларации:

титульный лист, разделы 1, 6 и Лист А. Другие листы Декларации заполняются по необходимости при наличии иных доходов, помимо доходов от сдачи в аренду.

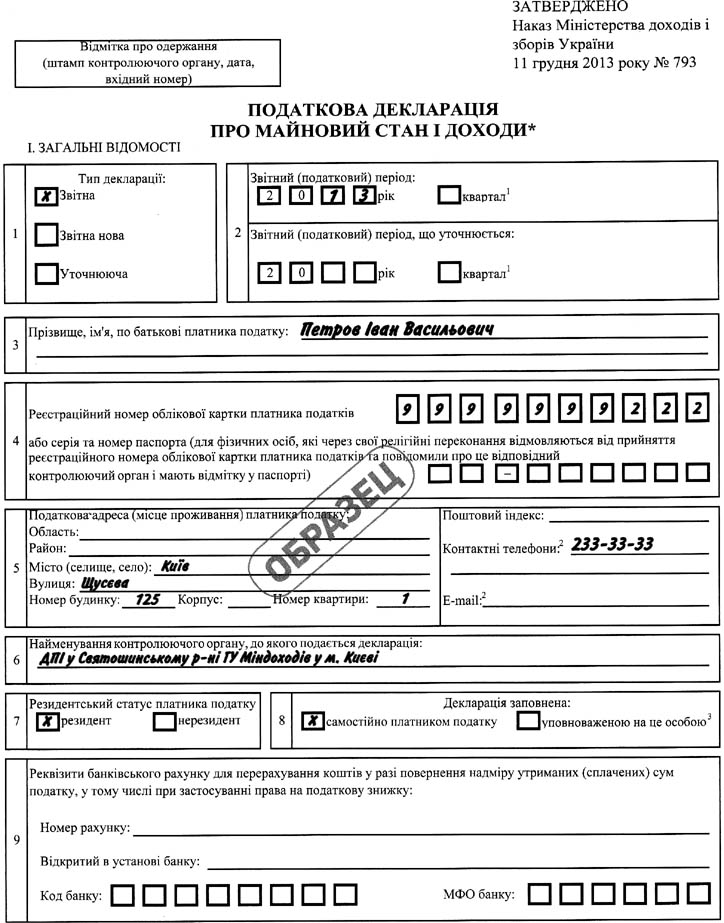

Титульный лист формы Декларации (состоит из листов 001 и 002) содержит общие сведения о налогоплательщике.

В строках пункта 1 Листа А указываются:В Разделе 1 Декларации производится расчет общей суммы дохода, подлежащего налогообложению, и суммы налога, подлежащей уплате (доплате) в бюджет, затем заполняется Раздел 6 Декларации.

Бланки налоговой декларации для заполнения можно получить бесплатно в налоговой инспекции по месту жительства (регистрации), распечатать с сайтов ФНС России (www.nalog.ru )УФНС России по г. Москве (www.r77.nalog.ru ).

Декларацию также можно заполнить с использованием программы «Декларация 2011», размещенной на официальном сайте Управления ФНС России по г. Москве.

Пример заполнения декларации о доходах от сдачи недвижимого имущества в аренду размещен на сайте УФНС России по г. Москве в разделе «Помощь налогоплательщику» рубрика «Исчисление налогов с доходов от сдачи в аренду недвижимого имущества» (http://www.r77.nalog.ru/help_nalog/arenda/ ).

Приказ от 10 ноября 2011 г. N ммв-7-3/760@ об утверждении формы налоговой.

Форма налоговой декларации по налогу на доходы физических лиц (далее Декларация) заполняется от руки либо распечатывается на принтере.

Федеральная налоговая служба

Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл), Порядка ее заполнения и формата налоговой.

Заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл)

Форма налоговой декларации по налогу на доходы физических лиц (далее Декларация) заполняется от руки либо распечатывается на принтере.

Заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл)

Форма налоговой декларации по налогу на доходы физических лиц (далее Декларация) заполняется от руки либо распечатывается на принтере.

Заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл)

Форма налоговой декларации по налогу на доходы физических лиц (далее Декларация) на бумажном носителе заполняется от руки либо распечатывается.

Заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл)

Форма налоговой декларации по налогу на доходы физических лиц (далее Декларация) на бумажном носителе заполняется от руки либо распечатывается.

Программа «Декларация 2013»

Пример заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл за 2013 год) с целью получения имущественного.

30 апреля 2015 года истекает срок подачи налоговой декларации по.

Межрайонная ифнс россии №4 по Ростовской области информирует налогоплательщиков, что срок подачи налоговой декларации по налогу на.

Илона Волкова (Москва)

Илона Волкова (Москва)Тимофей Соколов

1. Нулевая декларация НДС - сроки сдачи нулевой декларации НДС I кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01 2. Декларация по налогу на доходы физических лиц, по форме 3-НДФЛ – до 30 апреля года следующего за.

Евгения Степанова

нулевые отчеты только ЭТОГО на долго не хватит. Нулевую декларацию по форме 3-НДФЛ, а также нулевой отчет в Росприроднадзор по охране окружающей среды. Кроме этого, нужно было до 31.12.2014 г. уплатить фиксированные платежи в ПФР и.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Юлия Зайцева (Москва)

Юлия Зайцева (Москва)Тимофей Соколов

О! Круто Вы попали ((( Сочувствую. Нулевая отчетность по ОСНО за все годы, штрафы по 1000 руб за каждую не сданную вовремя декларацию. Что сдать (всё нулевое). – Декларация по НДС за каждый квартал. – Декларация за каждый год по.

Евгения Степанова

ну 2010 год уже вне закона. ни отчитываться по нему. ни платить уже не стоит. ну как можно так безответственно подходить к своим обязанностям по налогам? Может у вас были какие-то смягчающие обстоятельства, можно попробовать хотя бы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Инна Уварова (Москва)

Инна Уварова (Москва)Тимофей Соколов

В таком случае необходимо предоставлять отчетность как на общей системе налогообложения. Для индивидуального предпринимателя это НДС и НДФЛ. Если деятельность не осуществляется, налоги при этом не начисляются и, соответственно, не.

Евгения Степанова

но если вы когда-нибудь писали заявление на УСН-то вам легче-вы сдаете не всю ту кучу,что описана выше,а декларацию по УСН 1 раз в год,до 30.04.14.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Мирослава Борисова (Москва)

Мирослава Борисова (Москва)Тимофей Соколов

Если квартира была в собственности более 3 лет, то налог не уплачивается и декларация не подается Для начала надо заполнить и сдать декларацию 3ндфл. Сдается декларация по месту регистрации налогоплательщика Можно отправить по почте с.

Евгения Степанова

Вашей маме и так придет письмо с квитанцией из Уфы в Омск, а там к примеру в отделение сбербанка мама оплатит Платите по месту жительства. Так как вы зарегистрированы в Омске, то там и отчитываетесь.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Марсель Васильев (Москва)

Марсель Васильев (Москва)Тимофей Соколов

Автошкола по определению считается образовательным учреждением, а значит оплата обучения вождению подлежит социальному налоговому вычету Для получения социального налогового вычета Вы должны предоставить в налоговую инспекцию по месту.

Евгения Степанова

можно если автошкола имеет лицензию на оказание образовательных услуг, то - да Нет Нет

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

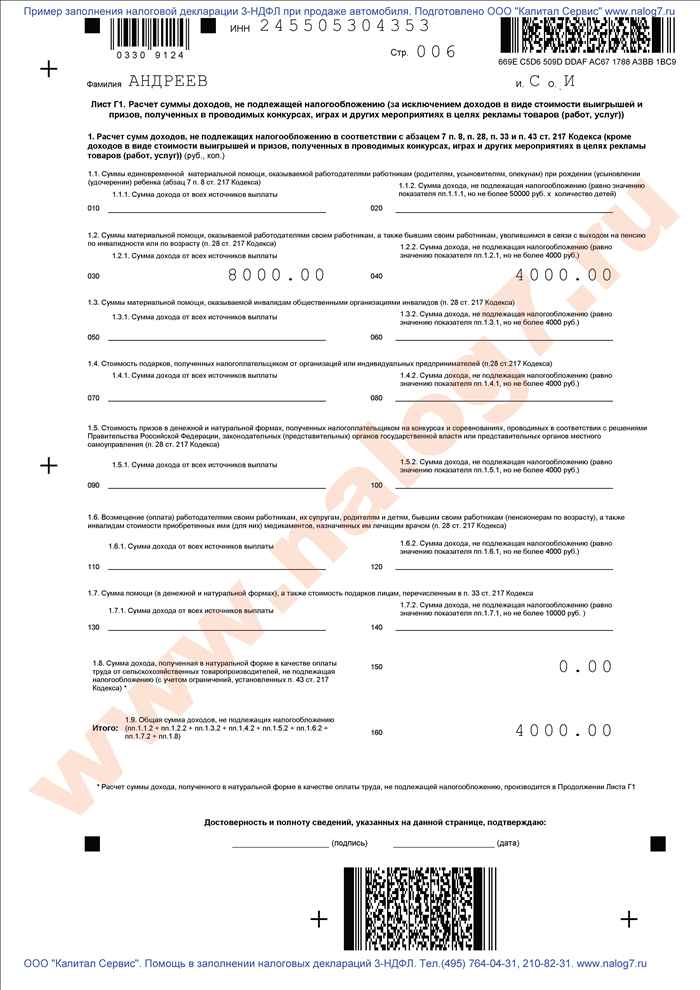

Общая сумма доходов в виде дивидендов и (или) в виде сумм прибыли контролируемых иностранных компаний (строка 051) определяется исходя из сумм данных видов доходов, облагаемых по соответствующей налоговой ставке, указанных в строках 080 Листа А (в отношении доходов в виде дивидендов, полученных от источников в Российской Федерации) и в строках 070 Листа Б (в отношении доходов в виде дивидендов, полученных от иностранных организаций, или сумм прибыли контролируемых иностранных компаний).".

"Налоговая база отражается по строке 060 и рассчитывается как разница между общей суммой дохода, за исключением доходов в виде дивидендов и в виде сумм прибыли контролируемых иностранных компаний, подлежащей налогообложению (строка 030), общей суммой доходов в виде дивидендов и (или) в виде сумм прибыли контролируемых иностранных компаний (строка 051), и общей суммой налоговых вычетов (строка 040) и расходов, принимаемых в уменьшение полученных доходов, отражаемых по строке 050.

Если вы все таки решили заполнять декларацию 3-НДФЛ самостоятельно с помощью ручки и бумаги здесь представлены бланки для заполнения, распечатав которые вы можете приступить к заполнению. Каждый год в бланках декларации меняется форма, количество листов, граф для заполнения и прочие характеристики. Нельзя подать декларацию за 2014 год на бланках 2013 года, так же как и при заполнении в - года должны соответствовать, следите за этим чтобы не выполнять лишнюю работу.

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 10.11.2011 №ММВ-7-3/760@). Вы можете скачать ее, пройдя по этой ссылке (источник - ФНС).

Налоговая декларация заполняется и распечатывается по определенным правилам. Эти правила устанавливает Федеральная Налоговая служба (приказ ФНС России от 10.11.2011 №ММВ-7-3/760@). Вы можете скачать инструкцию к заполнению формы 3-НДФЛ, пройдя по этой ссылке.

Декларация 3-НДФЛ 2015 (за 2014 год): бланк и порядок заполнения

За 2014 год декларация 3-НДФЛ подается в соответствии с новой формой, которая утверждена Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме".

В конце раздела можно скачать актуальную форму на 2015 год.

В каком случае сдается декларация, сроки сдачи

предпринимателям(которые применяют специальные режимы налогообложения)

лицам, занимающимсячастной практикой, к примеру нотариусы и пр.

При сдаче в аренду помещений, в том числе квартир, автомобилей и прочие подобные поступления

Получение дохода по договорам найма (гражданские договоры)

При продаже имущества, состоящего в собственности (к примеру квартиры, машины)

При получении дохода за границей, если вы гражданин России

При получении выигрыша (к примеру лотереи и прочие)

Получение иного дохода, на который не начислялся налог

Штрафы за не предоставление сведений о доходах

За не предоставление данных по доходам могут взыскать с вас5% от суммы начисления, но не более чем 30% от общей суммы и не менее 1000 рублей.

Федеральная налоговая служба сообщает, что Приказом ФНС России от 27.11.2015 № ММВ-7-11/544@ (зарегистрирован в Минюсте России 18.12.2015) внесены изменения в форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядок ее заполнения, а также формат представления налоговой декларации по налогу на доходы физических лиц в электронной форме.

В обновленной форме декларации учтены изменения, касающиеся особенностей налогообложения доходов по операциям, учитываемым на индивидуальном инвестиционном счете, налогообложения сумм прибыли контролируемых иностранных компаний, уточнения порядка предоставления налоговых вычетов (включая предоставление налоговыми агентами социальных вычетов по расходам на лечение и образование), изменения ставки налога по доходам в виде дивидендов.

В этой связи налогоплательщикам при декларировании налогооблагаемых доходов, полученных в 2015 году, необходимо использовать форму налоговой декларации по налогу на доходы физических лиц с учетом внесенных в нее изменений, утвержденных приказом ФНС от 27.11.2015 № ММВ-7-11/544@.

Новая форма налоговой декларации 3-НДФЛ за 2015 год - .

Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@ утверждена новая форма налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ). В обновленной форме учтены изменения законодательства, связанные с порядком получения имущественных и социальных налоговых вычетов, порядком определения налоговой базы по операциям с ценными бумагами и с финансовыми инструментами срочных сделок. Также новая форма налоговой декларации была оптимизирована - количество листов сокращено с 23 до 19 за счет исключения дублирующих, а также редко заполняемых показателей. Вместе с тем изменилась структура декларации – листы расположены в удобном для налогоплательщиков порядке: от часто заполняемых листов с расчетом налоговых вычетов – к листам, заполняемым отдельными категориями физических лиц (по доходам от операций с ценными бумагами и от участия в инвестиционных товариществах).

ИФНС России по г. Орлу напоминает о необходимости представления декларации по форме 3-НДФЛ в срок до 30 апреля 2015 г. гражданам, получившим в 2014 году доходы от продажи имущества находящегося в собственности менее 3-х лет. И обращает внимание лиц, представляющих в налоговый орган декларации только с целью получения налоговых вычетов, предельный срок подачи декларации — 30 апреля — не распространяется. Т.е. подать декларацию в налоговый орган с целью получения налогового вычета налогоплательщик может в любое время в течение года .

Новый бланк декларации ф. 3-НДФЛ можно скачать в электронной форме с использованием следующих программ: ПО «Декларация2014», «Налогоплательщик ЮЛ» которые расположены на официальном сайте www.nalog.ru в разделе «Физические лица» - «Представление декларации о доходах ». Владельцам «Личного кабинета налогоплательщика для физических лиц» представлена возможность в режиме онлайн самостоятельно выгрузить форму декларации с помощью сервиса «Личный кабинет налогоплательщика».

ИФНС России по г. Орлу

Служба технической поддержки Удостоверяющего центра:

Телефон: +7(4862) 49-83-65 (многоканальный)

Факс: +7(4862) 49-83-60

E-mail:

Отдел защиты информации:

Тел./факс: +7(4862) 49-83-63

E-mail:

Приёмная:

Тел./факс (4862) 43-22-08

Отдел 1C-Битрикс:

Телефон: +7(4862) 49-83-65

E-mail:

Отдел 1C-Франчайзинг:

Телефон: +7(4862) 49-83-65

E-mail:

Филиал ООО"Славсервис-связь"

Телефон: +7(915) 512-88-97

E-mail:

Инспекция ФНС России №8 по Самарской области напоминает, что с 1 января 2016года началась кампания по декларированию доходов, полученных в 2015году.

Декларация по налогу на доходы физических лиц (форма 3-НДФЛ) представляется физическими лицами в инспекции Федеральной налоговой службы Российской Федерации по налогам и сборам по месту учета налогоплательщика (по месту жительства).

Для физических лиц, обязанных представить декларацию о доходах за 2015 год, последний день подачи декларации формы 3-НДФЛ – 30 апреля 2016 года.

Декларацию о совокупном годовом доходе за 2015 год в срок не позднее 30 апреля 2016 года обязаны представить следующие налогоплательщики:

- физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, - по суммам доходов, полученных от осуществления такой деятельности;

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, - по суммам доходов, полученных от такой деятельности;

- иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц на основании патента, выданного в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации";

- физические лица - исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

- физические лица - исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных пунктом 17.1 статьи 217 настоящего Кодекса, когда такие доходы не подлежат налогообложению (доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее 3-х лет

физические лица - налоговые резиденты Российской Федерации, за исключением российских военнослужащих, указанных в пункте 3 статьи 207 настоящего Кодекса, получающие доходы от источников, находящихся за пределами Российской Федерации, - исходя из сумм таких доходов;

- физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, - исходя из сумм таких доходов;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов) - исходя из сумм таких выигрышей;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- физические лица, получающие от физических лиц, не являющихся индивидуальными предпринимателями, доходы в денежной и натуральной формах в порядке дарения, за исключением случаев, предусмотренных пунктом 18.1 статьи 217 настоящего Кодекса, когда такие доходы не подлежат налогообложению;

- физические лица, получающие доходы в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30 декабря 2006 года N 275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций", за исключением случаев, предусмотренных абзацем третьим пункта 52 статьи 217 настоящего Кодекса.