.jpg)

Категория: Бланки/Образцы

Лица, обладающие земельными участками, обязаны отчитываться перед налоговой посредством представления декларации установленного формата. Для заполнения за 2016г. следует использовать бланк декларации, включенный в приложение к приказу ММВ-7-11/696@ от 28.10.11.

Сдача декларации по земельному налогуМесто подачи отчета зависит от того, где располагаются территориально участки земли. Декларация подается в отделение ФНС того МО, к которому территориально относится земля. В данном случае возможны вариации:

Отчет по земельному налогу за прошедший год должен быть сдан до 1 февраля будущего года включительно. При этом квартальных отчетов не предусмотрено даже в случае, когда возникает необходимость платить авансы по налогу на землю.

Обязанность по декларированию сведений об имеющихся земельных наделов присутствует у всех владельцев земли, включая случаи, когда имеется право на льготу, при которой конечный налог к уплате равен нулю.

Не нужно подавать декларацию, если земля включена в п.2ст.389 НК РФ, так как она не выступает предметом обложения земельным налогом.

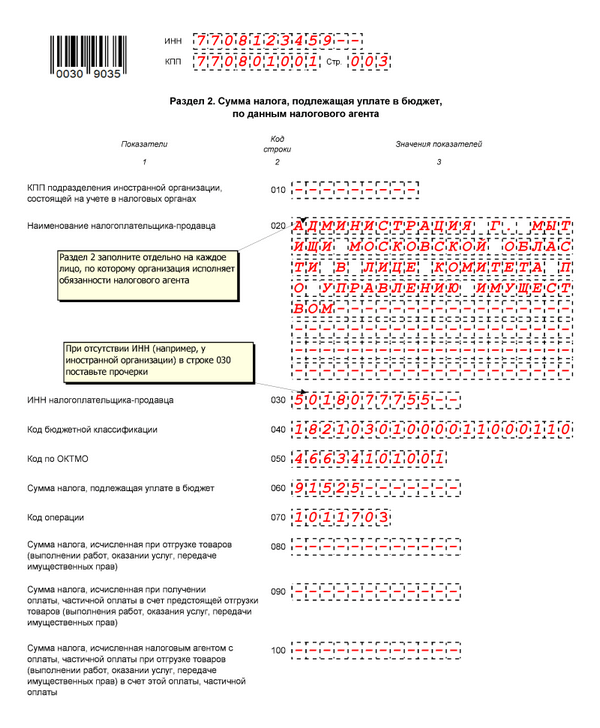

Содержание декларацииОтчет представлен титульной страницей, показывающей основные данные о плательщике и периоде представления, а также двумя разделами, позволяющими провести расчет налоговой нагрузки и отразить конечную сумму к уплате.

Процедуру заполнения нужно проводить по окончанию отчетного года, начиная с титульного страницы. Далее вносят необходимые данные для расчета в раздел 2, по результатам которого уже заполняется первый раздел.

На количество оформленных разделов 2 влияет число имеющихся в собственности земельных наделов, а также количество МО, на территориях которых они расположены.

Заполнение титульной страницы декларацииСтандартный первый лист включает основную информацию о плательщике, месте подачи отчета, а также периоде представления. Кроме того, данный лист показывает, кто заполняет и подает декларацию.

Одним из местных налогов является земельный. Плательщиком по нему являются различные категории собственников земель. Однако есть различия в методах их взаимодействия с ИФНС. В этой связи возникает ряд вопросов. Какие землевладельцы обязаны заполнять декларацию по данному виду фискальных сборов?

Что именно в ней нужно указывать, каков порядок ее заполнения и сдачи? Как исправить допущенные ошибки и когда следует применить уточненную декларацию? Разберемся в особенностях данной формы отчетности, сопровождающей собственников земельными наделами.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-47-72. Это быстро и бесплатно !

Что это такое?Такой документ – это регламентированная форма отчетности для плательщиков земельного налога. В ней плательщики самостоятельно узнают размер ставки земельного налога. который должен быть направлен в бюджет муниципального образования за сам факт владения участками земли и их использование в коммерческих целях.

Форма налоговой декларации Бланк данной декларации утвержден фискальными органами, они же вносят в него изменения и корректировки при необходимости. Порядок заполнения и форма этого вида отчетности введены Приказом ФНС России №ММВ-7-11-696 от 28.10.2011 года.

Бланк данной декларации утвержден фискальными органами, они же вносят в него изменения и корректировки при необходимости. Порядок заполнения и форма этого вида отчетности введены Приказом ФНС России №ММВ-7-11-696 от 28.10.2011 года.

На сегодня эта форма отчетности налогоплательщиков содержит три листа, где и размещены все необходимые данные:

Подавать в ИФНС данную декларацию можно дистанционно в электронном виде или на бумажных носителях лично или почтовым отправлением. Скачать образец бланка вы можете ниже.

Но кто должен заполнять такую декларацию и в чьи обязанности входит оформление такого типа отчетности? С ответом на этот вопрос не все так просто.

Кто обязан подавать эту декларацию? При наличии земли в собственности (ст. 389 НК РФ ), а также при владении на правах пожизненного наследования (ст. 388 НК РФ ) или бессрочного постоянного пользования плательщиком становятся и физические, и юридические лица.

При наличии земли в собственности (ст. 389 НК РФ ), а также при владении на правах пожизненного наследования (ст. 388 НК РФ ) или бессрочного постоянного пользования плательщиком становятся и физические, и юридические лица.

Платить земельный налог не придется, если участки арендованы или принадлежат владельцу на праве срочного пользования безвозмездно.

Обязанность подавать декларацию по земельному налогу не у всех плательщиков может возникнуть, поскольку общение с ИФНС происходит следующим дифференцированным образом:

Причем в случаях, когда физическое лицо, имеющее регистрацию в качестве предпринимателя, владеет земельными участками, но использует их исключительно в личных целях, а не для получения выгоды или организации бизнеса, такому ИП заполнять декларацию не придется. Ведь тогда он получит налоговое уведомление, как частное лицо, и ИФНС произведет расчет налога (п.3 ст. 396 НК РФ).

Итак, основные критерия определения того, что нужно подавать декларацию по земельному налогу:

Только при совпадении всех этих факторов нужно заполнять соответствующую декларацию, если хотя бы один пункт не совпал, то можно ждать от ИФНС уведомления об уплате налога на землю и только тогда оплачивать его.

Есть правда одно существенное «НО». начиная с налогового периода 2015 года, физические лица, зарегистрированные в качестве предпринимателей, как и частники не должны будут подавать декларации по земельному налогу.

Уплата этого местного фискального сбора уже в 2016 году будет производиться ИП на основании получаемых им уведомлений от ИФНС, а не с учетом собственных расчетов.

Сроки предоставления или когда сдавать Подача информации о находящихся в собственности земельных участках с расчетом соответствующих сумм земельного налога в декларации должна производиться в следующие сроки (ст. 398 НК РФ): до 1 февраля того года, который следует за налоговым периодом.

Подача информации о находящихся в собственности земельных участках с расчетом соответствующих сумм земельного налога в декларации должна производиться в следующие сроки (ст. 398 НК РФ): до 1 февраля того года, который следует за налоговым периодом.

Соответственно с 1 января до 1 февраля 2015 года надо подать данную декларацию за 2014 год.

Налоговым периодом для исчисления и уплаты земельного налога является год. При этом отчетные периоды и срока внесения авансовых платежей для юридических лиц устанавливаются ежеквартально. Плательщики – физические лица (ИП) отчитываться должны также – раз в год, и тоже обязаны вносить авансовые платежи по налогу, если это предусматривается местными нормативными актами.

Фискальные органы не имеют права выдвигать требование физическим лицам, владеющим земельными участками, предназначенными для ведения предпринимательской деятельности, о полной уплате земельного налога за год ранее 1 февраля – срока, который предусмотрен п. 3 ст. 398 НК РФ.

НО: уже в 2016 году физические лица, даже зарегистрированные как ИП, будут получать уведомления с готовым расчетом суммы налога (п. 4 ст. 397 НК РФ). Срок оплаты налога по ним – 1 октября года, следующего за отчетным. Прийти такое уведомление должно не позднее, чем за 30 дней до срока уплаты.

Направляется такая отчетность в ИФНС по месту нахождения соответствующего земельного надела, если участков несколько в разных местах, то и деклараций нужно заполнить несколько – по числу разных фискальных органов, обслуживающих эти территории.

ИФНС через суд может наказать за «опоздание» со сдачей отчетности, размер штрафа вправе установить налоговые органы в зависимости от сроков задержки данного документа, например, уменьшить его при незначительной просрочке на несколько дней.

При непредставлении данного документа в налоговую службу в установленные сроки плательщики несут ответственность как за налоговое правонарушение в соответствии со ст. 2.1 КоАП РФ и ст. 106 НК РФ.

Наказание, предусмотренное за это «прегрешение», регламентируется ст. 119 НК РФ и представляет собой штраф в размере дополнительных 5% от размера земельного налога за каждый месяц просрочки (полный или неполный). Причем общая сумма штрафа не может быть менее 1 000 рублей и более 30% от суммы налога к уплате.

Вы до сих пор не сдали декларацию по земельному налогу за 2014 год? Пора закрыть этот вопрос, составив данный документ, чтобы в следующем году спокойно уплачивать по квитанциям — уведомлениям ИФНС причитающиеся платежи в местный бюджет. Больше о льготах по земельному налогу для пенсионеров и о налоге на жилой дом и земельный участок узнаете, нажав на выделенные фразы.

Инструкция по заполнению Как заполнить декларацию по земельному налогу? Для правильного оформления этой отчетности нужно применять основные положения приказа №ММВ-7-11-696, в котором ИФНС прописывает все вопросы, связанные с заполнением формы данной декларации.

Как заполнить декларацию по земельному налогу? Для правильного оформления этой отчетности нужно применять основные положения приказа №ММВ-7-11-696, в котором ИФНС прописывает все вопросы, связанные с заполнением формы данной декларации.

Алгоритм внесения сведений в декларацию по земельному налогу:

КБК представляет собой соответствующий код бюджетной классификации, позволяющий определить уровень казны, куда должен направиться тот или иной платеж.

Если КБК не указан, то платеж не будет принят, а если указан неверно, то деньги уйдут на счет с невыясненными платежами, а у плательщика возникнет задолженность по налогу.

КБК на 2015 год вы можете посмотреть в конце данной статьи.

От недоимки можно избавиться предоставлением уточнений в ИФНС. Когда и как еще можно исправить свои ошибки в декларации по земельному налогу?

Применение уточненного документа Неправильная информация в отчетности может быть исправлена плательщиком подачей уточненной декларации (ст. 81 НК РФ). В ней нужно будет указать корректные данные, в которых были допущены ошибки при подаче первичной декларации.

Неправильная информация в отчетности может быть исправлена плательщиком подачей уточненной декларации (ст. 81 НК РФ). В ней нужно будет указать корректные данные, в которых были допущены ошибки при подаче первичной декларации.

Все остальные сведения остаются такими же. кроме указания номера корректировки на титульном листе (вместо «0» для первичной декларации тут нужно указать «1» или другие цифры, в зависимости от количества произведенных ранее корректировок).

Использовать ее нужно при неправильных расчетах, из-за которых была занижена сумма налога к уплате. Если вовремя исправить ошибки в отчетности и своевременно погасить недоимку, то можно избежать наказания.

С этого года физическим лицам, даже тем, кто ведет предпринимательскую деятельность, не придется больше подавать в ИФНС декларацию по земельному налогу – за них фискальные органы подсчитают все сами. Плательщикам – физическим лицам останется лишь дождаться от налоговиков уведомления с квитанцией на уплату этого местного сбора за год.

Но если есть проблемы с уплатой и расчетом земельного налога за прошлые периоды, то стоит проштудировать порядок заполнения этой декларации и подать ее с уточненными данными, чтобы избежать штрафных санкций.

Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06031 03 1000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения (пени по соответствующему платежу)

182 1 06 06031 03 2100 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения (проценты по соответствующему платежу)

182 1 06 06031 03 2200 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 06 06031 03 3000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06032 04 1000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов (пени по соответствующему платежу)

182 1 06 06032 04 2100 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов (проценты по соответствующему платежу)

182 1 06 06032 04 2200 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 06 06032 04 3000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06032 11 1000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением (пени по соответствующему платежу)

182 1 06 06032 11 2100 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением (проценты по соответствующему платежу)

182 1 06 06032 11 2200 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 06 06032 11 3000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских районов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06032 12 1000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских районов (пени по соответствующему платежу)

182 1 06 06032 12 2100 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских районов (проценты по соответствующему платежу)

182 1 06 06032 12 2200 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских районов (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 06 06032 12 3000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах межселенных территорий (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06033 05 1000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах межселенных территорий (пени по соответствующему платежу)

182 1 06 06033 05 2100 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах межселенных территорий (проценты по соответствующему платежу)

182 1 06 06033 05 2200 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах межселенных территорий (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 06 06033 05 3000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах сельских поселений (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06033 10 1000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах сельских поселений (пени по соответствующему платежу)

182 1 06 06033 10 2100 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах сельских поселений (проценты по соответствующему платежу)

182 1 06 06033 10 2200 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах сельских поселений (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 06 06033 10 3000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских поселений (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06033 13 1000 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских поселений (пени по соответствующему платежу)

182 1 06 06033 13 2100 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских поселений (проценты по соответствующему платежу)

182 1 06 06033 13 2200 110

Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских поселений (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 06 06033 13 3000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06041 03 1000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения (пени по соответствующему платежу)

182 1 06 06041 03 2100 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения (проценты по соответствующему платежу)

182 1 06 06041 03 2200 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 06 06041 03 3000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06042 04 1000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов (пени по соответствующему платежу)

182 1 06 06042 04 2100 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов (проценты по соответствующему платежу)

182 1 06 06042 04 2200 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 06 06042 04 3000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06042 11 1000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением (пени по соответствующему платежу)

182 1 06 06042 11 2100 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением (проценты по соответствующему платежу)

182 1 06 06042 11 2200 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 06 06042 11 3000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских районов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06042 12 1000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских районов (пени по соответствующему платежу)

182 1 06 06042 12 2100 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских районов (проценты по соответствующему платежу)

182 1 06 06042 12 2200 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах внутригородских районов (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 06 06042 12 3000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах межселенных территорий (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06043 05 1000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах межселенных территорий (пени по соответствующему платежу)

182 1 06 06043 05 2100 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах межселенных территорий (проценты по соответствующему платежу)

182 1 06 06043 05 2200 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах межселенных территорий (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 06 06043 05 3000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах сельских поселений (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06043 10 1000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах сельских поселений (пени по соответствующему платежу)

182 1 06 06043 10 2100 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах сельских поселений (проценты по соответствующему платежу)

182 1 06 06043 10 2200 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах сельских поселений (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 06 06043 10 3000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских поселений (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 06 06043 13 1000 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских поселений (пени по соответствующему платежу)

182 1 06 06043 13 2100 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских поселений (проценты по соответствующему платежу)

182 1 06 06043 13 2200 110

Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских поселений (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 06 06043 13 3000 110

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !

12.04.2016 в 16:55

Все же стоит отметить, что в большинстве случаев подавать декларацию нет необходимости. Налоговая сама присылает квитанции с налогом на землю. Если же таковой нет, то имеет смысл смотреть свои налоговые обязательства на сайте налоговой, там же можно и квитанцию распечатать, а так же и оплатить. Опять же, если необходимость в подаче декларации есть, то ее так же можно подать через интернет. Удобно и занимает меньше времени.

22.08.2016 в 10:22

Действительно на сегодняшний день большинство налогоплательщиков предпочитают в электронном виде подавать всю налоговую документацию, в том числе и декларацию. Но. если была изменена и утверждена новая нормативная денежная оценка земли, то справку об изменении её размера при подаче первой декларации все таки нужно предоставлять на бумаге.