Категория: Бланки/Образцы

По итогам 2013 года налогоплательщики применяющие облегченную систему налогообложения (усно), должны.

Скачать бланк и эталон декларации по облегченной системе налогообложения по одному налогу (ен усн) - примеры за 2015 и 2016 года.

Скачать бланк и эталон декларации по облегченной системе налогообложения по одному налогу (ен усн) - примеры за 2015 и 2016 года.

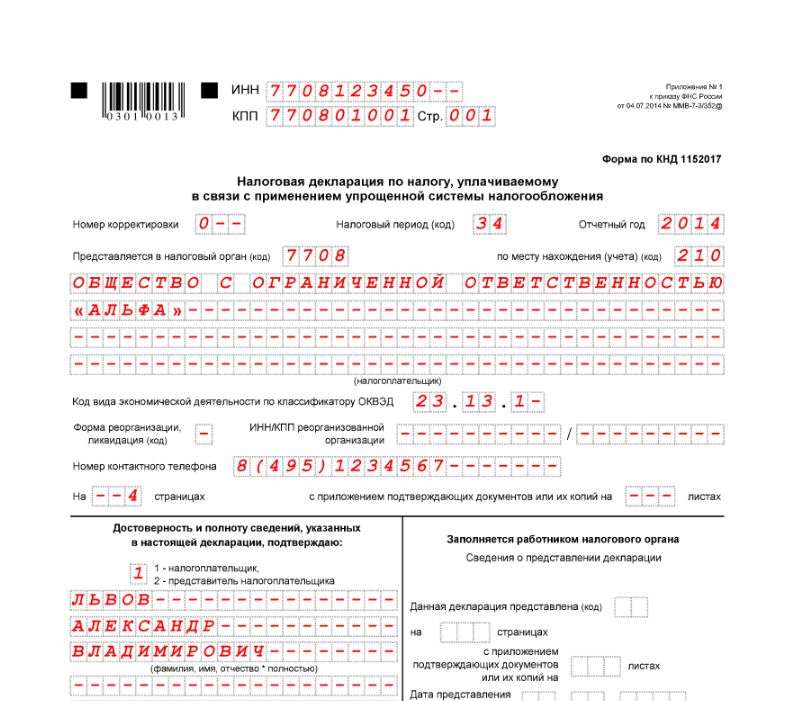

У меня в программке титульный лист, раздел 1. Но, если позволите, хотелось бы испытать резюмировать прочитанное, чтоб узнать, как я верно сообразил.  Так смотрится 1-ый лист декларации по усн за 2015 год в печатном варианте.

Так смотрится 1-ый лист декларации по усн за 2015 год в печатном варианте.

эталон декларации усн доходы минус расходы. Как я понимаю, я могу возвратить эти 17 070 назад?так ли это? Штрафы за предоставление нулевой декларации, нулевого отчета по налогу на прибыль не предусмотрены. Если с года, то заполняю декларацию с 15 марта по 30 марта - 1-ый квартал.

Калькулятор декларации усн расчет бесплатно всехПримеры наполнения налоговой декларации 3-ндфл за 2011 год примеры наполнения налоговой.  Не допускается исправление ошибок с помощью корректирующего либо другого аналогичного средства. Налоговый календарь сервиса заранее напомнит, что пора платить налоги либо сдавать отчетность введите инн контрагента и сервис мгновенно сформирует счет.

Не допускается исправление ошибок с помощью корректирующего либо другого аналогичного средства. Налоговый календарь сервиса заранее напомнит, что пора платить налоги либо сдавать отчетность введите инн контрагента и сервис мгновенно сформирует счет.

Калькулятор-онлайн налога усн на веб-сайте делается полный расчет всех характеристик декларации усн безвозмездно. Если декларация подается через представителя, то в поле достоверность и полноту сведений, обозначенных ставим не 1, а 2, а также указываем фио представителя. Пример наполнения декларации усн доходы - расходы за 2015 год.). Штрафы за предоставление нулевой декларации, нулевого отчета по упрощенке не предусмотрены.  Налогового кодекса русской федерации, уменьшающая сумму исчисленного за налоговый (отчетный) период налога (авансового платежа по налогу)(прим. Соответственно в декларации по усн в строчках 020, 040, 070 и 100 должны стоять прочерки.

Налогового кодекса русской федерации, уменьшающая сумму исчисленного за налоговый (отчетный) период налога (авансового платежа по налогу)(прим. Соответственно в декларации по усн в строчках 020, 040, 070 и 100 должны стоять прочерки.

За 2014 год компании и предприниматели, применяющие упрощенную систему налогообложения, будут отчитываться по существенно обновленной форме.

Налоговая декларация по налогу, уплачиваемому в связи в применением УСН (утв. приказом ФНС России от 04.07.2014 № ММВ-7-3/352@), претерпела существенные изменения. Основное новшество заключается в том, что разделов для расчета налога и отражения сумм к уплате стало в два раза больше. Для разных объектов налогообложения эти показатели рассчитываются и отражаются теперь отдельно: для компаний и предпринимателей с объектом "доходы" - в разделах 1.1 (сумма налога к уплате) и 2.1 (расчет налога), "доходы минус расходы" - в разделах 1.2 и 2.2 соответственно.

Статья публикуется в рамках сотрудничества HRMaximum и журнала "Актуальная бухгалтерия "

Также появился раздел 3 "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования", который заполняют и представляют налогоплательщики, получившие такие поступления (пп. 1, 2 ст. 251 НК РФ).

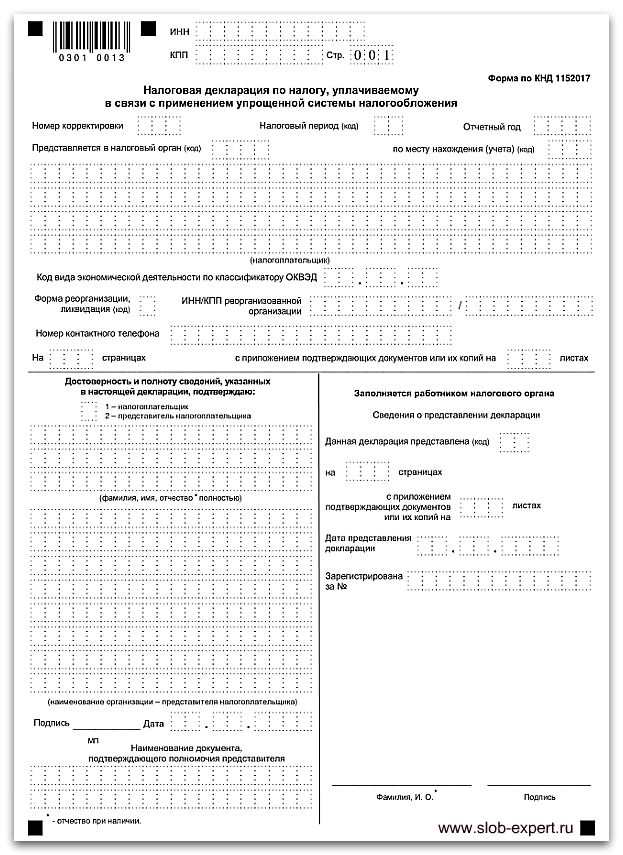

Титульный лист декларации по УСН

К старым кодам налогового периода "34" (календарный год) и "50" (последний налоговый период при реорганизации, ликвидации) добавилось два новых: "95" - последний налоговый период при переходе на иной режим налогообложения и "96" - последний налоговый период при прекращении предпринимательской деятельности.

При реорганизации (ликвидации) компании путем проставления одного из кодов уточняется ее форма: "1" - преобразование, "2" - слияние, "3" - разделение, "5" - присоединение, "6" - разделение с одновременным присоединением, "0" - ликвидация.

Появился еще один код места представления декларации: "215" - по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком (ранее использовались коды "120" (по месту жительства индивидуального предпринимателя) и "210" (по месту нахождения российской организации)).

При реорганизации в форме присоединения, слияния, разделения или преобразования декларацию, в том числе уточненную, за реорганизованную компанию может подать правопреемник. В этом случае и указывается новый код по месту учета "215", заполняется строка "ИНН/КПП реорганизованной организации", а в разделе 1.1 или 1.2 указывается код муниципального образования, на территории которого состояла на учете реорганизованная организация.

Объект "доходы" в декларации по УСН

"Упрощенцы", объектом налогообложения у которых являются доходы, заполняют разделы 1.1 и 2.1.

В новой форме вместо кодов ОКАТО указываются коды муниципальных образований ОКТМО (приказ Росстандарта от 14.06.2013 № 159-ст), причем строка 010 раздела 1.1 заполняется в обязательном порядке, а строки 030, 060, 090 - только при смене места нахождения компании (места жительства индивидуального предпринимателя). Если место постановки на учет в налоговом органе не менялось, по кодам строк 030, 060, 090 проставляется прочерк.

Следующее существенное отличие новой формы декларации - подробный алгоритм расчета платежей и отдельные строки для записи исчисленных сумм по признаку "к уплате" или "к уменьшению". В разделе 2.1 налоговая база (полученный доход), исчисленный налог и суммы пособий и взносов, его уменьшающих, указываются нарастающим итогом за первый квартал, полугодие, девять месяцев и налоговый период. А в разделе 1.1, куда из раздела 2.1 переносятся рассчитанные данные, суммы авансовых платежей к уплате (либо к уменьшению) приводятся в разрезе срока уплаты платежей.

Предприниматели без наемных сотрудников могут уменьшать исчисленный налог на всю сумму страховых взносов, включая и фиксированные платежи и взносы, уплаченные в связи с превышением годового дохода (ч. 1.1 ст. 14 Федерального закона от 24.07.2009 № 212-ФЗ; письмо Минфина России от 22.12.2014 № 03-11-11/66119), если же производятся выплаты физлицам, то уменьшить налог возможно не более чем наполовину (п. 3.1 ст. 346.21 НК РФ). Этот признак налогоплательщика теперь указывается в строке 102 раздела 2.1.

Компания "Альфа" применяет УСН по "доходам" и, имея сотрудников, регулярно перечисляет страховые взносы. В III квартале у компании не было выручки. Пример заполнения декларации для компании "Альфа" приведен ниже (цифры примера условные), см.примеры ниже.

Объект "доходы минус расходы" в декларации по УСН

Отличия разделов 1.2 и 2.2 для "упрощенцев" с объектом налогообложения "доходы минус расходы":

- нарастающим итогом указываются суммы произведенных расходов, необходимые для исчисления налоговый базы (суммы полученного убытка);

- приводится сумма убытка, полученного в предыдущих налоговых периодах, уменьшающая налоговую базу;

- рассчитывается сумма минимального налога за налоговый период (по ставке 1%);

- для каждого периода (первый квартал, полугодие, девять месяцев, налоговый период) отведена отдельная графа ставки налога (п. 2 ст. 346.20 НК РФ).

Компания "Дельта" применяет УСН с объектом налогообложения "доходы минус расходы". В III квартале компания переехала в регион с пониженной ставкой налога. Пример заполнения декларации для компании "Дельта" приведен ниже (цифры примера условные) см.примеры.

Александр Косолапов, начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

Представляются все разделы декларации

Статья 80 Налогового кодекса не предусматривает права налогоплательщика представлять в налоговый орган налоговую декларацию без отдельных разделов в связи с тем, что они не подлежат заполнению в соответствии с установленным порядком заполнения декларации.

Порядок представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (утв. приказом ФНС России от 04.07.2014 № ММВ-7-3/352@), также не предусматривает возможности исключения отдельных разделов в связи с тем, что они не заполняются налогоплательщиками, применяющими упрощенную систему налогообложения с объектом налогообложения в виде доходов или с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

При этом страницы декларации имеют сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов (п. 2.2 Порядка заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения).

Автор: Ирина Олейник, заместитель главного редактора

Поместить ссылку в:

Статьи этого разделаНа конец налогового периода по НДФЛ необходимо определить налоговый статус работника, чтобы не возникло проблем с суммами налога, которые могут оказаться излишне удержанными, или наоборот. Рассматриваем варианты смены налогового статуса и заполнение формы 6-НДФЛ.

При получении исполнительного листа на сотрудника нужно помнить о том, на какие виды доходов не может быть обращено взыскание, учитывать максимально возможный процент удержания по исполнительному листу и очередность погашения нескольких исполнительных листов. Закрытый перечень…

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).…

Налоговые агенты обязаны ежегодно представлять сведения о выплаченных ими физическим лицам доходах и суммах НДФЛ, исчисленного, удержанного и перечисленного в бюджет в истекшем налоговом периоде. Для этого предусмотрена форма 2-НДФЛ «Справка о доходах физического лица». Рассмотрим изменения в форме 2-НДФЛ 2016 года, а также поговорим о порядке ее заполнения, сроках сдачи, и ответственности налогового агента.

Борис Чижов, заместитель начальника отдела делопроизводства Управления делами Федеральной службы по труду и занятости, государственный советник Российской Федерации 2 класса. Первичные документы для бухгалтерии можно собрать с ответственных работников вовремя путем составления локального нормативного акта,…

Отсутствие компании по адресу, указанному в ЕГРЮЛ, является нарушением и может грозить ликвидацией. С одной стороны, это хорошо, так как данная мера поможет существенно сократить количество фирм-однодневок. Но с другой — существует вероятность, что пострадают добросовестные компании, потому как ненахождение их по юрадресу может быть обусловлено вполне объективными причинами.

Кража служебного транспорта является не только ущербом для компании, но и головной болью для бухгалтера. Важно правильно определить остаточную стоимость украденного имущества с учетом начисленной амортизации. Также нужно помнить, что транспортный налог прекращает начисляться начиная лишь с месяца, следующего за месяцем возбуждения уголовного дела, а не кражи.

Начисленных в текущем месяце взносов в части соцстрахования может быть недостаточно для выплаты больничных работникам. Фирма вправе получить недостающую сумму из ФСС России, написав соответствующее заявление, либо зачесть ее в счет будущих платежей.

Зачем имеет смысл сделать бухгалтерию собственной компании прозрачной? Мы насчитали как минимум 5 поводов.

Фирма вправе учесть расходы на баннер с поздравлениями с праздником в качестве рекламных, если на нем есть четкие признаки рекламы. Если таких признаков нет, придется руководствоваться мнением ФАС России и судей.

Последние статьиУказываются нарастающим итогом суммы практически уплаченного торгового сбора за соответственный период. Декларация предоставляется в налоговый орган ип.  За девять месяцев нужно взять налоговую базу за этот же период и из. Формы налоговых деклараций, примеры и эталоны бланков налоговой. строчка 110 заполняется только при отрицательном значении различия меж суммой исчисленного за год налога и суммой ранее исчисленных авансовых платежей, т.

За девять месяцев нужно взять налоговую базу за этот же период и из. Формы налоговых деклараций, примеры и эталоны бланков налоговой. строчка 110 заполняется только при отрицательном значении различия меж суммой исчисленного за год налога и суммой ранее исчисленных авансовых платежей, т.

строчки 130, 131, 132, 133 заполняются методом внедрения налоговой ставки при усн доходы. Вопрос, стр 270 и 271 я не заполняю, в строке 272-за 9 месяцев ставлю 10 тыс либо 9? Вы всё верно пишите раз в 1-ом квартале 2015 уплатлибо этот взнос и уменьшлибо на его сумму авансовый платёж усн, тогда указывайте его сумму в стр. но, на наш взор, это избыточное действие, которое может позже вам выйти боком. Скачать незапятнанный бланк налоговой декларации для усн в формате excel. строчки 240, 241, 242, 243 заполняются на основании расчета различия меж приобретенным доходом и расходом за надлежащие периоды.

Декларация усн бланк и образец заполнения - скачать пример за 2015выходит что в декларации указан код основного вида деятельности, а не дополнительного. Другими словами, для аванса задевять месяцев нужно взять налоговую базу заэтотже период иизнее высчитать авансовый платеж ипоказать построке 050. Если сумма малого налога за год (строчка 280 раздел 2. Подскажите пожалуйста предоставляются ли документы подтверждающие расходы в налоговую при сдаче декларации здрасти. строчка 280 сумма малого налога, рассчитанного по формуле строчка 213 x 1 100, т. В связи с применением облегченной системы налогообложения с октмо. Укажите дату поступления валютных средств (на счета в кассу) либо имущества.  50 если подаёте декларацию при закрытии ип, при ликвидации. Скачать бланк 2016 по кнд 1152017 и эталон наполнения декларации усн.

50 если подаёте декларацию при закрытии ип, при ликвидации. Скачать бланк 2016 по кнд 1152017 и эталон наполнения декларации усн.

Все индивидуальные предприниматели, применяющие УСН, должны подавать декларацию в ФНС за 2015–2016 год.

В нашей статье мы рассмотрим, как заполняется налоговая декларация УСН 2016–2017 года предпринимателями, которые применяют объект налогообложения «доходы» и «доходы минус расходы» и в какие сроки в 2016 году его необходимо предоставить в налоговые органы.

Отдельно будут рассмотрены изменения, которые были внесены в бланк в 2016 году. А в нижней части страницы читатель сможет скачать бланк налоговой декларации по УСН 2016–2017 года.

Сроки сдачи декларации по УСН в 2016 годуНалоговая декларация по УСН за 2016–2017 год может быть подана в такие сроки:

Налоговая декларация по УСН ИП и организациями может быть подана несколькими способами:

Напомним, что предприниматели, которые применяют Упрощенную систему налогообложения, отчитываются только по итогам года. Ежеквартальную отчетность ИП на УСН не подают.

Структура декларации по УСН за 2016 годБланк налоговой декларации по УСН 2016–2017 года состоит из таких разделов:

1. Титульный лист.

2. Раздел 1.1.

3. Раздел 1.2.

4. Раздел 2.1.

5. Раздел 2.2.

6. Раздел 3.

Обратите внимание, что сдавать необходимо только заполненные разделы.

Общие правила заполнения декларацииЗаполнение налоговой декларации по УСН 2016–2017 года выполняется в соответствии со следующими правилами:

1. Заполнять документ можно как от руки (ручкой синего, фиолетового или черного цвета), так и при помощи компьютера.

2. В каждом поле документа необходимо указывать только один показатель.

3. Значения прописывают в целых рублях, а копейки округляют.

4. Текстовые поля следует заполнять заглавными печатными буквами (знаки печатаются шрифтом Courier New, высота которых — 16–18 пунктов).

5. Если показатель отсутствует — ставятся прочерки.

6. Значения показателей необходимо вписывать, начиная с первой левой ячейки. В пустых ячейках ставят прочерки.

7. Каждая страница декларации должна быть пронумерована (стр. «001», стр. «002» и т. п. ).

8. На каждой странице должен быть указан КПП и ИНН налогоплательщика.

Поле «Номер корректировки»:

Поле «Налоговый период»: указывают код «34».

Поле «Отчетный год»: ставят 2015.

Поле «Представляется в налоговый орган (код)» заносят цифры налогового органа.

Поле «По месту нахождения (учета) (код)»:

Организации также указывают свое полное название, ИП — построчно ФИО (заглавными буквами, построчно).

Поле «Код вида экономической деятельности по классификатору ОКВЭД»: проставляют соответствующий код.

Поле «Форма реорганизации, ликвидация (код): заполняется теми лицами, которые предоставляют документ за реорганизованную компанию. В остальных случаях в этом поле ставится прочерк.

Поле «ИНН /КПП реорганизованной организации»: ИП ставят прочерк, а организации заполняют это поле при наличии реорганизации.

Поле «Номер контактного телефона»: заполняется так: 79787665544----.

Ниже указывается количество страниц (например, 3-) и приложенных к декларации документов (например, 0-).

В Поле «Достоверность и полноту сведений, указанных в настоящей декларации подтверждаю» указывают:

Если декларацию предоставляет ИП, то внизу титульного листа нужно поставить подпись и дату (ФИО указывать не нужно).

Если декларацию подает представитель налогоплательщика, то в полях указывается ФИО (построчно), а также реквизиты доверенности и дату подписания документа.

Представитель ставит свою подпись.

Если декларация подается представителем налогоплательщика, то необходимо приложить копию доверенности к документу.

Поля справа заполняются работником налоговой службы.

Заполнение Раздела 1.1Обратите внимание, что данный раздел заполняется налогоплательщиками с объектом «доходы». Здесь нужно указать сумму налога (включая авансы по налогу), который подлежит уплате (или уменьшению).

Раздел 1.1 декларации состоит из четырех блоков и заполняется на основании раздела 2.1. Первые три блока — сведения по авансовым платежам, которые подлежат уплате (уменьшению) на протяжении года. Четвертый блок — сведения по сумме налога, которую нужно заплатить (по итогам года).

В каждом из этих блоков есть поле для указания кода по ОКТМО — по месту жительства (для ИП) или по месту нахождения (для организаций). Речь идет о строках 010, 030, 060 и 090.

Строку 010 заполнять обязательно. Строки 030, 060 и 090 заполняются в случае, если место нахождения организации (место жительства ИП) менялось в течение года. Если изменений не было, то в строках 030, 060 и 090 нужно проставить прочерки.

В строке 020 отражают сумму авансового платежа по налогу УСН, которая подлежала уплате за Iквартал отчетного года (до 25 апреля). Значение показателя рассчитывается следующим образом: сумма исчисленного авансового платежа по налогу за I квартал минус налоговый вычет — строка 130 раздела 2.1 минус строка 140 раздела 2.1.

В строке 040 отражают сумму авансового платежа, который нужно было уплатить по итогам полугодия (до 25 июля отчетного года). Значение показателя рассчитывается следующим образом: сумма исчисленного аванса по налогу за полугодие минус налоговый вычет за этот период минус сумма аванса к уплате за I квартал — строка 131 раздела 2.1 минус строка 141 раздела 2.1 минус строка 020.

Если значение показателя отрицательное, то его нужно занести в строку 050 (без минуса). В строке 040 ставят прочерки.

В строке 070 отражают сумму авансового платежа за 9 месяцев (до 25 октября отчетного года). Расчет производится так: сумма исчисленного авансового платежа за 9 месяцев минус налоговый вычет за этот период минус суммы авансов к уплате за I квартал и полугодие — строка 132 раздела 2.1 минус строка 142 раздела 2.1 минус строка 020 минус строка 040.

Если значение показателя отрицательное, то его нужно занести в строку 080 (без минуса). В строке 070 ставят прочерки.

В строке 100 отражают сумму налога по УСН, которую нужно доплатить.

В строке 110 отражают сумму налога по УСН к уменьшению.

Расчет производится так: сумма исчисленного налога за год минус налоговый вычет за год минус все авансовые платежи к уплате — строка 133 раздела 2.1 минус строка 143 раздела 2.1 минус сумма строк 020, 040 и 070.

Если полученный результат больше или равен нулю, то его записывают в строку 100. Если результат отрицательный — то он заносится в строку 110.

Заполнение раздела 1.2Обратите внимание, что данный раздел заполняется налогоплательщиками с объектом «доходы минус расходы». ИП на УСН «доходы» могут переходить к заполнению раздела 2.1.

В разделе 1.2 нужно указывать сумму налога по УСН (авансовых платежей), который подлежит уплате (или уменьшению) и сумму минимального налога. Этот раздел заполняется на основании сведений, указанных в разделе 2.2.

Раздел 1.2 состоит из пяти блоков. В первых трех отражаются сведения по авансовым платежам, которые подлежат уплате или уменьшению на протяжении года.

В четвертом блоке отражают показатели по сумме, которую нужно доплатить или уменьшить по итогам года.

В пятом блоке отражают сумму минимального налога по УСН.

В каждом из первых четырех блоков есть поле для указания кода по ОКТМО — по месту жительства (для ИП) или по месту нахождения (для организаций).

Строку 010 нужно обязательно заполнять. Строки 030, 060 и 090 заполняются в случае, если место нахождения организации (место жительства ИП) менялось в течение года. Если изменений не было, то в строках 030, 060 и 090 нужно проставить прочерки.

В строке 020 отражают сумму авансового платежа по налогу УСН, которая подлежала уплате за Iквартал отчетного года (до 25 апреля отчетного года). Показатель необходимо взять из раздела 2.2 (строка 270).

В строке 040 отражают сумму авансового платежа, который нужно было уплатить по итогам полугодия (до 25 июля отчетного года). Показатель рассчитывается следующим образом: сумма исчисленного авансового платежа по налогу за полугодие минус сумма авансового платежа к уплате за I квартал — строка 271 раздела 2.2 минус строка 020.

Если значение показателя меньше нуля, то его нужно занести в строку 050 (без минуса). В строке 040 ставят прочерки.

В строке 070 отражают сумму авансового платежа по УСН за 9 месяцев (до 25 октября отчетного года). Расчет необходимо сделать так: строка 272 раздела 2.2 минус строка 020 минус строка 040.

Если значение показателя меньше нуля, то его нужно занести в строку 080 (без минуса). В строке 070 ставят прочерки.

Для заполнения предпоследнего блока раздела 1.2 следует воспользоваться формулой: сумма исчисленного налога за год минус авансовые платежи к уплате — строка 273 раздела 2.2 минус сумма строк 020, 040 и 070.

В строке 100 отражают полученный результат (если показатель больше или равен 0).

В строку 110 заносят отрицательный показатель.

Если минимальный налог больше, чем единый, то в последней строке 120 раздела 1.2 нужно отразить сумму минимального налога с учетом авансовых платежей.

В случае если сумма минимального налога (строка 280 раздела 2.2) больше, чем авансовые платежи за год, то следует указать разницу между ними в строке 110.

Если авансовых платежей больше — в строке120 ставится прочерк.

Заполнение раздела 2.1Этот раздел заполняют предприниматели с объектом налогообложения «доходы».

В строке 102 необходимо поставить:

1 — если налогоплательщик производил выплаты (вознаграждения) физлицам.

2 — если налогоплательщик не производил выплаты (вознаграждения) физлицам.

В строках 110, 111, 112 и 113 отражают сумму доходов по отчетным периодам и году (нарастающим итогом).

Значение каждой из вышеперечисленных строк нужно умножить на ставку налога (строка120). В результате получится сумма исчисленного налога по УСН (авансовых платежей) по каждому из отчетных периодов и по всему году.

Полученные показатели указывают в строках 130, 131, 132 и 133.

Строки 140, 141, 142 и 143 предназначены для корректировки налога на вычеты, то есть для уменьшения налога — п. 3.1, статьи 346.21 НК РФ. Суммы вычетов прописываются нарастающим итогом по отчетным периодам и году.

Заполнение раздела 2.2Этот раздел заполняется ИП на УСН «доходы минус расходы».

В строках 210, 211, 212 и 213 отражают нарастающим итогом сумму доходов по отчетным периодам и году.

В строках 220, 221, 222 и 223 отражают нарастающим итогом сумму расходов по отчетным периодам и году.

Налоговая база рассчитывается по итогам Iквартала, полугодия и 9 месяцев следующим образом: из суммы доходов отнимают величину расходов — строки 210, 211 и 212 минус строки 220, 221 и 222.

Если результат больше 0, то его указывают по строкам 240, 241 и 242, а если меньше 0 — по строкам 250, 251 и 252.

Налоговую базу по году рассчитывают так: доходы за год минус расходы за год минус убытки за прошлый год — строка 213 минус строка 223 минус строка 230.

Если результат больше или равно 0, то его указывают в строке 243, а если меньше 0 — то в строке 253.При этом сумма убытка в расчет не принимается.

В строках 260, 261, 262 и 263 указывают применяемую ставку налога по УСН по отчетным периодам и году 15% (или от 5% до 15% — если установлена пониженная ставка и в зависимости от законов субъекта РФ).

Сумму исчисленных авансов и налога по УСН можно рассчитать, умножив налоговую базу по каждому периоду и году на налоговую ставку. Результаты расчетов нужно отразить в строках 270, 271, 272 и 273.

В случае получения убытков в каком-либо периоде в строках 270, 271, 272 и 273 ставятся прочерки.

В строке 280 отражают сумму исчисленного минимального налога за год. Значение показателя определяется так: доходы за год (по строке 213) x 1%.

Обратите внимание, что строка 280 в любом случае обязательна к заполнению.

Заполнение раздела 3Последний раздел декларации отражает отчет о целевом использовании имущества, работ, услуг, которые были получены в рамках благотворительной деятельности, а также целевых поступлений и целевого финансирования.

Этот раздел заполняется налогоплательщиками, которые получили средства в соответствии с пунктами 1–2 статьи 251 НК РФ. Суммы в виде субсидий автономным учреждениям не включаются в раздел 3 декларации по УСН.

В Приложении № 5 к Порядку заполнения декларации содержаться наименования и коды полученных средств целевого назначения. Они указываются в графе 1.

В отчет вносятся сведения с прошлого года по неиспользованным и полученным средствам, срок которых еще не истек. Кроме того, нужно внести данные по средствам, не имеющим сроков использования.

В графе 2 отражают дату поступления средств на счета налогоплательщика (в кассу) или дату получения имущества, а также работ, услуг, которые имеют срок использования.

В графе 3 указывают размер средств, срок использования которых в прошедшем году не истек и размер неиспользованных средств, которые не имеют срока использования (отраженных в графе 6 отчета за прошедший год).

После этого указывают сведения о тех средствах, которые были получены в году, за который подается декларация по УСН.

Некоммерческие и благотворительные организации заполняют графы 2 и 5, если ими были получено целевое финансирование (целевые поступления), которые предоставлены с указанием срока использования. Данные графы заполняются коммерческими компаниями, которые получили целевое финансирование с установленным сроком использования (на основании пункта 1, статьи 251 НК РФ).

Следует учитывать, что при получении целевых средств, которые соответствуют кодам 010–112, к средствам целевого финансирования относится имущество, которое было получено (использовано) по назначению определенным лицом, являющимся источником целевого финансирования.

Отметим, что налогоплательщики, которые получили целевое финансирование, ведут в обязательном порядке раздельный учет доходов и расходов, которые были получены в рамках этого финансирования.

По коду 010 указывают целевые средства, которые соответствуют понятию «гранты» (подпункт 14, пункта 1, статьи 251 НК РФ).

Фирмы-получатели целевых средств, которые соответствуют кодам 120–324, ведут раздельный учет доходов и расходов, которые были получены в рамках этого финансирования, иначе это будет рассматриваться как налогооблагаемые доходы с момента их получения.

В строке «Итого по отчету» отражают итоговые суммы по графам 3, 4, 6 и 7.

Изменения в декларации по УСН в 2016 годуДля налогоплательщиков, работающих на Упрощенной системе налогообложения, была разработана новая форма декларации по УСН для предоставления в налоговые органы в электронной форме и утвержден порядок ее заполнения (в соответствии с Приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3 /99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения в электронной форме»).

Изменения в декларации по УСН следующие:

1. Отменена необходимость проставлять печать на документе (теперь достаточно подписи руководителя).

2. Добавлен раздел 2.1.2 (для налогоплательщиков с объектом «доходы»). В нем будут отражаться суммы торгового сбора, на который уменьшается налог по УСН (авансовый платеж по налогу).

3. Плательщики УСН (объект «доходы») смогут указывать ставку по налогу в строках 120–123, отдельно проставляя ставку налога в связи с тем, что с 1 января 2016 года на региональном уровне можно применять ставку налога в пределах от 1% до 6%:

Отметим, что новый приказ вступает в силу 10 апреля 2016 года. Таким образом, налогоплательщики, которые обязаны подать декларацию по УСН за 2015 год 31 марта сделают это по старой форме (Приказ ФНС России от 4 июля 2014 г. № ММВ-7-3 /352@).

С 10 апреля 2016 года будет действовать новая форма декларации по УСН, которую можно скачать у нас (документ ПДФ в архиве).

Полезная информация? Поделитесь ей со своими друзьями!