Категория: Бланки/Образцы

ФНС России приказом от 20.08.2007 № ММ-3-13/495@ (в ред. Приказов ФНС России от 18.07.2008 N ММ-3-6/321@, от 27.11.2013 N ММВ-7-6/527)) утвердила формат файла электронной отчетности (на основе XML) (Версия 4) Часть LXXXVIII. Состав и структура показателей единой (упрощенной) налоговой декларации (Версия 01).

В комплексных программах Бухсофт Предприятие, Бухсофт Упрощенная система и Бухсофт Предприниматель, а также системе Бухсофт Онлайн можно сформировать файл электронной отчетности единой (упрощенной) декларации в данном формате.

Бланк единой (упрощенной) налоговой декларации за 2016 год

Скачать образец формы декларации в MS Excel >>

Приложение N 2

к приказу Минфина РФ

от 10 июля 2007 г. N 62н

Порядок заполнения единой (упрощенной) налоговой декларации

Единая (упрощенная) налоговая декларация (далее - декларация) представляется лицами, признаваемыми налогоплательщиками по одному или нескольким налогам, не осуществляющими операции, в результате которых происходит движение денежных средств на их счетах в банках (в кассе организации), и не имеющими по этим налогам объектов налогообложения (далее - налогоплательщики), по данным налогам.

Декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица.

Декларация представляется не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

Декларация представляется на бумажном носителе или в электронном виде.

Декларация может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

При представлении декларации по установленной форме (установленному формату) по просьбе налогоплательщика налоговый орган проставляет на копии декларации отметку о принятии и дату ее получения при получении декларации на бумажном носителе либо передает налогоплательщику квитанцию о приеме в электронном виде - при получении декларации по телекоммуникационным каналам связи.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Декларация представляется в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом МНС России от 2 апреля 2002 г. N БГ-3-32/169 "Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи" (зарегистрирован в Минюсте России 16 мая 2002 г. регистрационный N 3437; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 21, 27 мая 2002 г.; "Российская газета", N 89, 22 мая 2002 г.).

I. Общие требования к порядку заполнения декларации

1. Декларация заполняется шариковой или перьевой ручкой с чернилами черного либо синего цвета. Возможна распечатка декларации, заполненной в машинописном виде.

2. Для исправления ошибок необходимо перечеркнуть неправильное значение показателя, вписать правильное значение и поставить подпись должностного лица организации, подписавшего декларацию, заверив ее печатью организации, или подпись физического лица с указанием даты исправления. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

3. В верхней части каждой страницы декларации указывается идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации или ИНН индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, в порядке, определенном в разделе II "Порядок заполнения декларации" настоящего порядка.

Физическое лицо, не являющееся индивидуальным предпринимателем, вправе не указывать ИНН в декларации, указывая при этом свои персональные данные на странице 002 декларации.

II. Порядок заполнения декларации

4. Декларация заполняется налогоплательщиком, кроме раздела "Заполняется работником налогового органа".

5. Для организации при заполнении декларации необходимо указать ИНН, а также КПП, которые присвоены этой организации налоговым органом по месту ее нахождения.

При заполнении ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя "ИНН", в первых двух ячейках следует проставить нули (00).

Для российской организации указывается:

ИНН и КПП по месту нахождения организации - согласно Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7, утвержденной приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309 "Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц" (зарегистрирован в Минюсте России 22 декабря 1998 г. регистрационный N 1664; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 1, 4 января 1999 г.; "Российская газета", N 5 - 6, 14 января 1999 г. N 11, 21 января 1999 г.) (далее - приказ МНС России от 27 ноября 1998 г. N ГБ-3-12/309) или согласно Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме N 09-1-2, утвержденной приказом МНС России от 3 марта 2004 г. N БГ-3-09/178 "Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц" (зарегистрирован в Минюсте России 24 марта 2004 г. регистрационный N 5685; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 15, 12 апреля 2004 г.; "Российская газета", N 64, 30 марта 2004 г.) (далее - приказ МНС России от 3 марта 2004 г. N БГ-3-09/178) или согласно Свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации по форме N 1-1-Учет, утвержденной приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@ "Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц" (зарегистрирован в Минюсте России 27 декабря 2006 г. регистрационный N 8683; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 6, 5 февраля 2007 г.; "Российская газета", N 4, 12 января 2007 г.) (далее - приказ ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@).

Для иностранной организации указывается:

ИНН и КПП иностранной организации по месту осуществления деятельности в Российской Федерации - на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401ИМД или Информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201 И, утвержденных приказом МНС России от 7 апреля 2000 г. N АП-3-06/124 "Об утверждении Положения об особенностях учета в налоговых органах иностранных организаций" (зарегистрирован в Минюсте России 2 июня 2000 г. регистрационный N 2258; "Бюллетень нормативных актов федеральных органов исполнительной власти", N 25, 19 июня 2000 г.).

6. Физическое лицо в случае указания ИНН в декларации указывает его в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 12-2-4, утвержденной приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309, или Свидетельством о постановке на учет физического лица в налоговом органе по месту жительства на территории Российской Федерации по форме N 09-2-2, утвержденной приказом МНС России от 3 марта 2004 г. N БГ-3-09/178, или в соответствии со Свидетельством о постановке на учет физического лица в налоговом органе на территории Российской Федерации по форме N 2-1-Учет, утвержденной приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@.

7. При заполнении страницы 001 декларации необходимо указать:

1) вид документа: 1 - первичный, 3 - корректирующий.

При представлении в налоговый орган уточненной декларации при указании реквизита "Вид документа" указывается показатель 3 - корректирующий вид, где подразделом показателя (через дробь) указывается номер корректировки декларации (например, 3/1, 3/2, 3/3 и т.д.).

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта неотражения или неполноты отражения сведений либо недостоверных сведений налогоплательщик представляет в налоговый орган уточненную декларацию;

2) отчетный год, за который представляется декларация;

3) полное наименование налогового органа, в который представляется декларация, и его код;

4) полное наименование российской организации, соответствующее наименованию, указанному в учредительных документах, полное наименование иностранной организации, а в случае представления декларации физическим лицом - указывается его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность);

5) код объекта административно-территориального деления согласно Общероссийскому классификатору объектов административно-территориального деления ОК 019-95 (ОКАТО). В случае, если код конкретного объекта административно-территориального деления менее 11 знаков, данный код следует отражать в отведенном для него поле декларации, начиная с первой ячейки. В ячейках, оставшихся пустыми, указываются нули (00);

6) код вида экономической деятельности согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (ОКВЭД);

7) налоги (налог), по которым представляется декларация.

Наименования налогов указываются налогоплательщиком при заполнении декларации в графе 1 в очередности, соответствующей нумерации глав части второй Налогового кодекса Российской Федерации (далее - Кодекс) по этим налогам.

8) номер главы части второй Кодекса по соответствующему налогу, по которому представляется декларация;

9) налоговые (отчетные) периоды по налогам (авансовым платежам), по которым представляется декларация, а также номер квартала:

а) для налога, налоговый период по которому установлен как квартал, при заполнении декларации в графе 3 "Налоговый (отчетный) период" в соответствующей ячейке указывается значение налогового периода "3". При этом в графе 4 "Номер квартала" указывается номер квартала, за который представляется декларация:

за первый квартал - "01";

за второй квартал - "02";

за третий квартал - "03";

за четвертый квартал - "04";

б) для налога, налоговый период по которому установлен как календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, при заполнении декларации в графе 3 "Налоговый (отчетный) период" в соответствующей ячейке указывается значение налогового (отчетного) периода по конкретному налогу:

за квартал - "3";

за полугодие - "6";

за 9 месяцев - "9";

за год - "0".

При этом графа 4 "Номер квартала" не заполняется.

Пример:

Декларация, представляемая по состоянию на 20 июля отчетного года.

8. Номер контактного телефона налогоплательщика.

9. Количество страниц, на которых составлена декларация.

10. Количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления декларации представителем налогоплательщика), приложенных к декларации.

11. При подтверждении достоверности и полноты сведений, указанных в декларации, представленной организацией, по строке "Руководитель" проставляется подпись руководителя организации, которая заверяется печатью организации. При этом указываются фамилия, имя, отчество полностью и проставляется дата подписания декларации.

12. Достоверность и полнота сведений, указанных в декларации физического лица, подтверждается подписью этого физического лица с проставлением даты подписания декларации.

13. При подтверждении достоверности и полноты сведений в декларации представителем налогоплательщика, указывается полное наименование организации либо фамилия, имя, отчество (полностью) физического лица - представителя налогоплательщика в соответствии с документом, удостоверяющим личность.

При подтверждении достоверности и полноты сведений, указанных в декларации, организацией - представителем налогоплательщика ставится подпись руководителя организации, которая заверяется печатью организации, и проставляется дата подписания.

При подтверждении достоверности и полноты сведений, указанных в декларации, физическим лицом - представителем налогоплательщика ставится подпись физического лица и проставляется дата подписания.

Также указывается наименование документа, подтверждающего полномочия представителя налогоплательщика. При этом к декларации прилагается копия указанного документа.

14. Раздел "Заполняется работником налогового органа" содержит сведения о представлении декларации: способ представления декларации, количество страниц декларации, количество листов подтверждающих документов и (или) их копий, приложенных к декларации, дата представления декларации и номер, под которым зарегистрирована декларация, фамилия и инициалы имени и отчества работника налогового органа, принявшего декларацию, его подпись.

15. В случае, если на странице 001 декларации физическим лицом, не являющимся индивидуальным предпринимателем, не указывается ИНН, сообщаются персональные данные этого лица по перечню, приведенному на странице 002 декларации.

При заполнении сведений на странице 002 декларации:

1) фамилия, имя, отчество физического лица указываются полностью в соответствии с документом, удостоверяющим личность;

2) дата рождения (число, месяц, год) указывается в соответствии с записью в документе, удостоверяющем личность;

3) место рождения указывается в соответствии с записью в документе, удостоверяющем личность.

Если налогоплательщик указал документ, удостоверяющий личность, в котором нет сведений о дате и месте рождения, то эти показатели заполняются на основании свидетельства о рождении или другого документа, содержащего такие сведения, указанного в приложении N 1 к настоящему порядку;

4) в строке "гражданство" указывается название страны, гражданином которой является декларант, и числовой код страны в соответствии с Общероссийским классификатором стран мира (ОКСМ). При отсутствии гражданства записывается: "лицо без гражданства";

5) в строке "вид документа, удостоверяющего личность" указываются наименование документа, удостоверяющего личность физического лица, код документа в соответствии с приложением N 1 к настоящему порядку и реквизиты, которые имеются в документе, удостоверяющем личность;

6) место жительства в Российской Федерации указывается на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с обязательным указанием почтового индекса и кода субъекта Российской Федерации в соответствии с приложением N 2 к настоящему порядку.

В случае, если у физического лица отсутствует место жительства на территории Российской Федерации, то указывается место его пребывания. При этом местом пребывания физического лица признается место, где физическое лицо проживает временно, определяемое адресом (наименование субъекта Российской Федерации, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому физическое лицо зарегистрировано по месту пребывания в порядке, установленном законодательством Российской Федерации.

Место пребывания в Российской Федерации указывается на основании записи в документе, подтверждающем регистрацию физического лица по месту пребывания, с обязательным указанием почтового индекса и кода субъекта Российской Федерации в соответствии с приложением N 2 к настоящему порядку;

7) сведения, указанные на странице 002 в строке "Достоверность и полноту сведений, указанных на данной странице, подтверждаю", заверяются подписью физического лица либо подписью его представителя, и проставляется дата подписания с учетом положений пункта 13 раздела II настоящего порядка.

Источник: Бланк и заполнение формы единой (упрощенной) налоговой декларации >>

В раздел: Формы и бланки налоговых деклараций >>

В раздел: Порядок заполнения новой формы книги учета доходов и расходов по УСН >>

Самым оптимальным для некоторых организаций считается отчитываться в налоговый орган вместо кипы «нулевых деклараций » при помощи единой упрощенной налоговой декларации. которая позволяет заменить многолистовые нулевые декларации налогов. В департамент налоговой и таможенно-тарифной политики Минфина РФ поступают запросы о возможности предоставления в налоговый орган единой налоговой декларации в случаях, если организации не осуществляют операции по реализации товаров, работ или услуг. Суть вопросов сводилась к следующему.

Можно ли заменить нулевки единой упрощенной декларацией?1. Является ли правомерным при исполнении налоговой обязанности представление организацией упрощенной налоговой декларации за отчетные периоды - квартал, полугодие, девять месяцев в части декларационных сведений по налогу на имущество организаций, налогу на прибыль предприятий и НДС при полном отсутствии объектов налогообложения и, соответственно, налогооблагаемых баз, налоговых вычетов и иных расчетных элементов исчисления налогов, но в ситуации наличия движений средств по расчетному счету организации, в то время как налоговому контролю по общему основанию за отчетные периоды подлежат расчеты авансовых платежей по указанным налогам? Иными словами, возможно ли заменить полностью нулевые расчеты авансовых платежей и налоговые расчеты многостраничного формата заполнением упрощенной единой налоговой декларации (за исключением декларирования по итогам 2014 года)?

2. Возникает ли ответственность у организации. производившей движение денежных средств по расчетному счету, но сдавшей в налоговый орган за отчетные периоды единую упрощенную налоговую декларацию в части налоговых расчетов по налогу на прибыль организаций, налогу на имущество, ЕСХН и ЕСН при отсутствии фактических расчетов по указанным налогам («нулевые расчеты »)?

Упрощенная единая налоговая декларацияОтвет департамента налоговой и таможенно-тарифной политики сводился к следующему. Согласно пункту 2 статьи 80 налогового кодекса лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, заполняет и представляет в ИФНС упрощенную единую налоговую декларацию по данным налогам.

Таким образом у организации, осуществляющей операции в 2014 году, в результате которых происходит движение денежных средств на счетах в банках, отсутствуют основания для представления в налоговый орган единой декларации по налогам. по которым эта организация не имеет объектов налогообложения. Главами 21, 24, 25 и 30 НК не предусмотрено освобождение налогоплательщиков - организаций от представления в налоговые органы налоговых деклараций, в случаях, когда организации не осуществляют операции по реализации товаров (работ, услуг).

Непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации по соответствующему налогу влечет ответственность, установленную статьей 119 Кодекса. Условие пункта 2 статьи 80 НК РФ (отсутствие движения денежных средств на счетах в банке или в кассе и отсутствие объекта налогообложения) формально не позволяет отчитываться организациям по упрощенной декларации налогов при наличии какого-либо движения денежных средств на счетах в банке или в кассе организации.

Представление упрощенных деклараций 2015Фактически упрощенные налоговые декларации заменяют лишь три основных налога - это налог на прибыль, добавленную стоимость и имущество организаций. Некоторые обязательные платежи, осуществляемые организациями, являются составными элементами объектов налогообложения некоторых налогов. Так, например, арендные платежи являются затратной частью деятельности организации. Они влияют на финансовый результат (прибыль или убыток) предприятия. Следовательно, данные платежи, как минимум, отражаются в налоговой декларации по налогу на прибыль. А раз есть объект налогообложения (в данном случае при отсутствии деятельности у предприятия объект налогообложения - убыток), то необходимо отчитываться по установленной форме для данного налога. Таким образом, упоминание налога на прибыль в единой декларации недопустимо. Аналогичная ситуация с налогом на добавленную стоимость. Те же арендные услуги, которые организация в обязательном порядке оплачивает с расчетного счета, могут быть оказаны с НДС. Следовательно, у предприятия появляется составной элемент другого налога - налога на добавленную стоимость.

В организации должен быть хотя бы один работник, имеющий право подписывать отчетность, которую еще нужно и составить. Ему необходимо платить заработную плату (статьи 56, 133 ТК РФ), которая является объектом налогообложения. Следовательно, если организация не нарушает трудового законодательства, то условия, предусмотренные пунктом 2 статьи 80 налогового кодекса, ею не выполняются, поскольку имеет место и объект налогообложения. и движение денег по счету или в кассе при выплате зарплаты.

В отношении налога на имущество у компании действительно может возникнуть шанс отчитаться по упрощенной форме. Например, это реально для вновь созданных компаний, пока они не ведут деятельности и еще не открыли расчетный счет. Правда, они не должны иметь в собственности объектов основных средств. В частности, это означает, что уставный капитал должен быть сформирован за счет денежных средств или иных активов, не подпадающих под налогообложение по налогу на имущество. В противном случае, даже отсутствие движения денежных средств не спасет, поскольку возникает объект налогообложения.

Что будет, если не представить единую упрощенную декларацию?У налогоплательщика, не представившего единую упрощенную декларацию за 2014 или 2015 год, налоговая инспекция вправе истребовать декларации по конкретным налогам. Если же они не будут сданы, налогоплательщика могут привлечь к ответственности за непредставление декларации по каждому конкретному налогу по статье 119 налогового кодекса. Здесь необходимо обратиться напрямую к нормам Налогового кодекса. В абзаце 2 пункта 2 статьи 80 оговаривается, что лицо, признаваемое налогоплательщиком, представляет по данным налогам единую декларацию. Из этой формулировки следует: сдать в установленных случаях именно такой отчет о доходах - обязанность налогоплательщика, а не его право.

Следовательно, инспекция не может потребовать от налогоплательщика, который должен был представить упрощенную налоговую декларацию. но не сделал этого, сдать отчетность по конкретным налогам. Аналогично и в противоположной ситуации - налоговый орган не может требовать от налогоплательщика представления отчетности по конкретным налогам, если отсутствуют налоговые базы по ним и выполняются иные условия статьи 80 НК РФ и представлена единая декларация. Его можно будет привлечь к ответственности за непредставление или несвоевременное представление только той декларации, которая для него обязательна. При этом сумма штрафа будет минимальной, поскольку по правилам статьи 119 Налогового кодекса она напрямую зависит от суммы налога за 2014 год, не уплаченного по декларации.

В некоторых ситуация НК РФ разрешает хозяйствующему субъекту, будто компания или предприниматель, вместо нескольких деклараций отправлять одну единственную. Для возможности ее отправления должны выполняться ряд требований, предусмотренных законодательством. Но все равно данные нормы значительно облегчают для многих организаций период отчетности.

Кто сдает единую упрощенную декларацию Данную отечность могут подавать плательщики нескольких налогов, у которых за отчетный период не было никаких операций по перемещению денежных средств по счетам в банке и через кассу, а также при отсутствии объектов или базы для налогообложения.

Данную отечность могут подавать плательщики нескольких налогов, у которых за отчетный период не было никаких операций по перемещению денежных средств по счетам в банке и через кассу, а также при отсутствии объектов или базы для налогообложения.

К таким организациям и предпринимателям относятся либо только что зарегистрированные субъекты, либо фирмы которые, вообще, не осуществляют никакой деятельности, но продолжают состоять на учете в ИФНС.

При этом не надо путать понятие отсутствие дохода и отсутствие движения денег. Ведь в первом случае расходование их производилось, а поэтому воспользоваться этой формой у компании не получится.

Нулевая отчетность по двум и более налогам заменяется одной единственной декларацией, подаваемой в упрощенном варианте. Если же компания не состоит на учете по какому-то налогу, то в перечень налогов с нулевыми объектами его включать не нужно. Это, в частности, относится к имущественным налогам (транспортный, земельный, налог на имущество и т. д.)

Фактически на общем режиме она включает в себя нулевые отчеты по налогу на прибыль (НДФЛ для физлиц), НДС.

Спецрежимники ею могут воспользоваться только на таких системах, как ЕСХН или УСН .

Важно! Еще раз обращаем ваше внимание, что данная декларация может предоставляться, только если не было движения по расчетному счету организации (кассе), а также не возникла база по данным налогам.

Единая упрощенная декларация сроки сдачиНК РФ устанавливает для подачи данной отчетности следующие сроки и периоды. Ее следует отправлять ежеквартально (за 1 квартал, полугодие, 9 месяцев, год) не позднее 20 числа последующего месяца после отчетного периода.

Сдается она в налоговую предприятиями по месту нахождения, а предпринимателями — по месту регистрации.

Форма декларации строго регламентирована. Она может быть заполнена вручную или с использованием специализированных программ и интернет-сервисов. Налогоплательщик может ее подать непосредственно в ИФНС, отправить почтой или воспользоваться электронным документооборотом. В последнем случае необходима ЭЦП с усиленной защитой.

Также если отчет будет сдавать представитель налогоплательщика, необходимо ему правильно оформить доверенность.

Образец заполнения единой упрощенной налоговой декларацииДекларация состоит из двух листов. Однако второй заполняют не все категории налогоплательщиков.

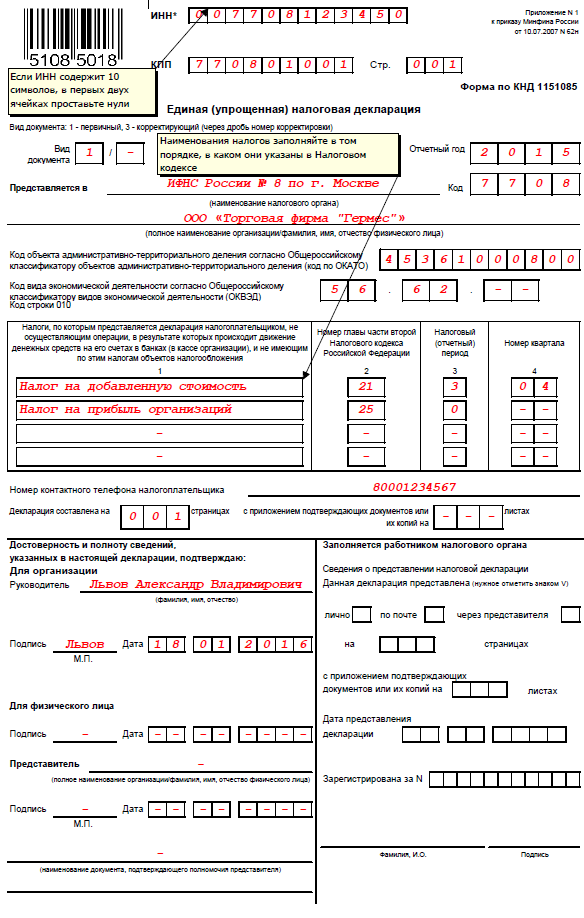

Титульный лист

Заполнение первого (титульного) листа начинается с указания ИНН. Для этих целей отведено 12 пустых клеточек. В том случае, если отчитывается организация, то в первые два квадратика нужно поставить «0». В поле КПП запись вносится только организациями, которым присвоен данный код. Предпринимателям нужно оставить это место пустым, без внесения туда прочерков, нулей или других знаков.

Справа от КПП ставится номер страницы из трех символов.

После названия бланка указывается вид документа:

В этой же строке в правой части записывается год из 4 цифр, за который подается декларация.

Дальше нужно указать название налоговой инспекции, в которую представляется документ, и его код из 4 цифр.

На следующей строке — полное название организации, ИП или Ф.И.О. физического лица.

Внимание! Затем идет поле для проставления ОКАТО. В связи с тем, данный код был заменен кодом ОКТМО . а форма документа не менялась, то теперь сюда записывается он. Незанятые клетки остаются пустыми.

Следующим этапом указывается главный код по классификатору видов деятельности (ОКВЭД). Пустые клетки прочеркиваются.

Затем идет таблица, в которой указываются те налоги, которые заменяются данной декларацией. Налоги обязательно должны идти в порядке расположения глаз в НК РФ!

Затем идет таблица, в которой указываются те налоги, которые заменяются данной декларацией. Налоги обязательно должны идти в порядке расположения глаз в НК РФ!

В 1-й графе таблицы записывается название налога. Во 2-й графе — номер главы в НК, который ему соответствует.

А вот графы 3 и 4 надо заполнять так:

Также прочерк ставится и во всех незаполненных строках. С другой стороны, если нужно отчитаться более чем по 4 налогам, то в декларацию вносится еще один титульный лист, который нумеруется как 002.

После таблицы с налогами нужно записать контактный телефон налогоплательщика.

Затем записывается из какого количества листов состоит документ, а в поле справа — на каком количестве листов представляются подтверждающие документы. Последнее нужно заполнять в том случае, когда подачу декларации проводит не само должностное лицо, а представитель.

Далее бланк разделяется на две части, данные нужно заносить только в левую. Там нужно записать полные Ф.И.О. руководителя, его подпись, печать (при наличии), дата сдачи.

Если декларации подает физическое лицо, то он расписывается на следующей графе и здесь же ставит дату.

В случае, если операцию производит уполномоченный представитель, то он записывает свои Ф.И.О. подпись и дату. На следующей строке нужно записать данные документы, который наделил его такими полномочиями (к примеру, доверенность). При этом нужно помнить, что для организации достаточно доверенности, сделанной на фирменном бланке, в то время как для ИП нужно оформлять нотариальную.

Второй листВнимание! Второй лист декларации заполняется только в том случае, если ее подает физическое лицо, не зарегистрированное как предприниматель, и не имеющее ИНН.

Эта страница заполняется на основании документа, которым удостоверяется личность. Здесь записываются:

Лист подписывается гражданином или его представителем с указанием даты.

Единая упрощенная декларация, сданная ошибочно, при обнаружении движения денег уточняется непосредственно декларациями по каждому из указанных в ней налогам, даже если база по ним будет все равно нулевая. При этом у них статус указывается «Корректирующий отчет». Например, компания этим документом отчиталась нулями за налог на прибыль и НДС, но не учла, что у нее на счет поступили денежные средства от учредителя в качестве вклада в УК. Согласно законодательству, она должна подать нулевые корректирующие отчеты по налогу на прибыль и НДС.

Бланк единой упрощенной налоговой декларации