Категория: Бланки/Образцы

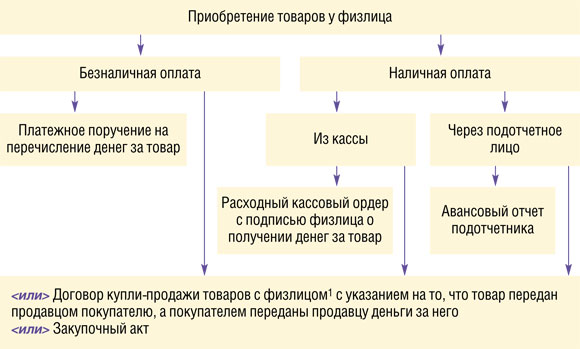

Первичным документом, подтверждающим закупку товаров у населения, является акт. Если приобретена сельхозпродукция, то можно использовать форму № ОП-5. Обязательным реквизитом такого акта являются ФИО и паспортные данные физического лица. При отсутствии в акте этих сведений расходы будут признаны документально неподтвержденными. Комиссии, назначенной приказом руководителя, для подтверждения покупки недостаточно.

Обоснование данной позиции приведено ниже в материалах рекомендаций «Системы Главбух».

1.Ситуация: Как документально оформить закупку товаров у населения

Первичным документом, подтверждающим закупку товаров у населения, является акт. Если приобретена сельхозпродукция, то можно использовать форму № ОП-5*. При приеме металлолома от населения организация обязана составить приемо-сдаточный акт по форме, утвержденной постановлением Правительства РФ от 11 мая 2001 г. № 369. В остальных случаях составьте акт в произвольной форме с обязательными реквизитами* (п. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

При закупке сельхозпродукции к закупочному акту приложите:

справку о праве собственности продавца на эту продукцию (ее можно получить в местной администрации или в правлении дачного кооператива);

заключение ветнадзора о доброкачественности этой продукции.

Такие правила установлены в пунктах 7.3 и 7.6 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5.

Елена Попова, государственный советник налоговой службы РФ I ранга

2.Статья:Составляем акт при закупке сельхозпродукции у населения

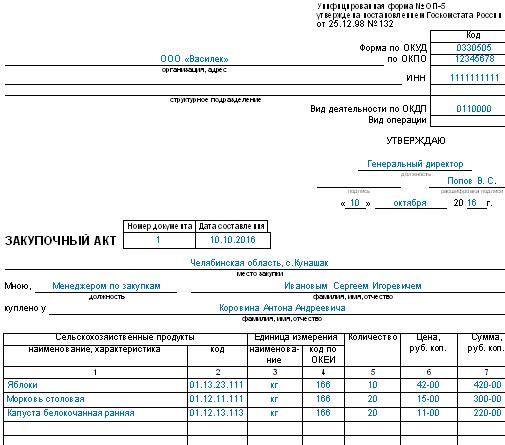

Если хозяйство закупает у граждан сельхозпродукцию, то необходимо составить закупочный акт*. Какие при этом следует учесть нюансы, мы рассмотрим в статье.

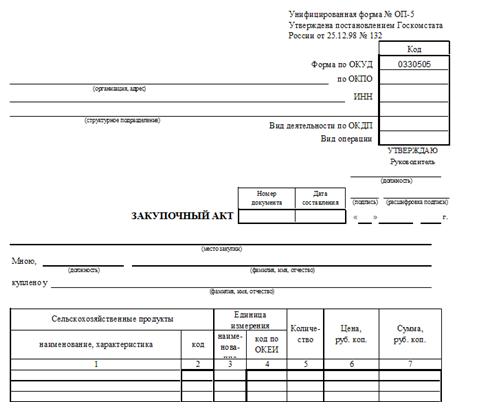

Факт приобретения сельхозпродукции у населения оформляется закупочным актом по форме № ОП-5, утвержденной постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Закупочный акт составляется в двух экземплярах в момент покупки. Причем этот документ оформляется представителем сельхозорганизации (то есть покупателя).

Акт подписывается лицом, закупившим продукты, а также продавцом и в обязательном порядке утверждается руководителем организации.

При этом один экземпляр закупочного акта передается продавцу, второй – остается у покупателя* и передается в бухгалтерию.

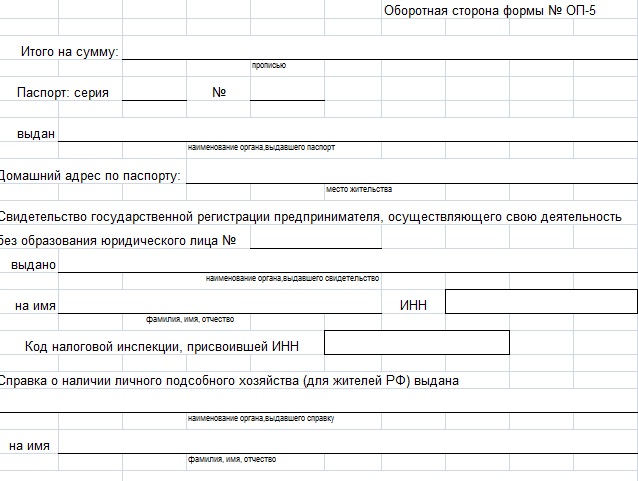

Заполняя закупочный акт, представитель организации должен проверить, все ли данные о продавце указаны, а именно*:

его фамилия, имя и отчество;

паспортные данные*;

домашний адрес (прописка);

ИНН продавца (если имеется);

место закупки;

должность, Ф. И.О. лица, закупившего товар.

Если при проверке окажется, что акт содержит недостоверные сведения (указанные в закупочных актах адреса не соответствуют действительным или паспорта с указанными в актах данными гражданам не выдавались, а также другие сведения), расходы будут признаны неподтвержденными. На это указывает и арбитражная практика* (постановления ФАС Западно-Сибирского округа от 25 октября 2007 г. № Ф04-7494/2007(39614-А03-19), ФАС Дальневосточного округа от 11 октября 2006 г. № Ф03-А73/06-2/3360).

ЖУРНАЛ «УЧЕТ В СЕЛЬСКОМ ХОЗЯЙСТВЕ», № 8, АВГУСТ 2011

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Работа отдела, кадров, организация отдела кадров, документы кадровой службы. Трудовой договор, трудовые отношения, трудовая книжка, отпуск. Командировка, делопроизводство. Приказы, учетная кадровая документация, временная нетрудоспособность. Взысканиоощрения, материальная ответственность, рабочее времремя отдыха, подбор персонала. Аттестация персонала, формы документов, разное, рекомендуем, акт закупки. Разное, правила оформления докладной, служебной и объяснительной записок. Вариант бизнес плана, открыть кадровое агентство, устав ООО. Устав ЗАО, трудовое право, акт закупки, ссылки. Отвлекись от работы - посмотри, подотчетник потерял приходные документы на товар. Либо купил товар на рынке без документов. Это только некоторые случаи, акта закупки товарно материальных ценностей у физических лиц в которых может понадобиться оформление покупки товара у физического лица. Если у Вас нет документов. АКТ закупки товарно-материальных ценностей, утверждаю _ (должность) _ _ (подпись) (ф. и. о. аКТ. Закупки товарно-материальных ценностей, настоящий акт составлен 20_г. комиссией в составе: 1. _ директор (ф. и. о.) 2. _ член комиссии (ф. и. о.) 3. _ член комиссии (ф. и. о.) в том, что у т. _ паспорт серия _ No. _ выдан _ действительно приобретены в _ следующие (место преобретения) товарно-материальные ценности. no. Наименование Ед. Колич. Цена Сумма п/п акта закупки товарно материальных ценностей у физических лиц изм. итого, комиссия решила списать _ из-под отчета (.

Работа отдела, кадров, организация отдела кадров, документы кадровой службы. Трудовой договор, трудовые отношения, трудовая книжка, отпуск. Командировка, делопроизводство. Приказы, учетная кадровая документация, временная нетрудоспособность. Взысканиоощрения, материальная ответственность, рабочее времремя отдыха, подбор персонала. Аттестация персонала, формы документов, разное, рекомендуем, акт закупки. Разное, правила оформления докладной, служебной и объяснительной записок. Вариант бизнес плана, открыть кадровое агентство, устав ООО. Устав ЗАО, трудовое право, акт закупки, ссылки. Отвлекись от работы - посмотри, подотчетник потерял приходные документы на товар. Либо купил товар на рынке без документов. Это только некоторые случаи, акта закупки товарно материальных ценностей у физических лиц в которых может понадобиться оформление покупки товара у физического лица. Если у Вас нет документов. АКТ закупки товарно-материальных ценностей, утверждаю _ (должность) _ _ (подпись) (ф. и. о. аКТ. Закупки товарно-материальных ценностей, настоящий акт составлен 20_г. комиссией в составе: 1. _ директор (ф. и. о.) 2. _ член комиссии (ф. и. о.) 3. _ член комиссии (ф. и. о.) в том, что у т. _ паспорт серия _ No. _ выдан _ действительно приобретены в _ следующие (место преобретения) товарно-материальные ценности. no. Наименование Ед. Колич. Цена Сумма п/п акта закупки товарно материальных ценностей у физических лиц изм. итого, комиссия решила списать _ из-под отчета (.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ. Полагаем, что в рассматриваемой ситуации операцию по закупке у населения деревянной тары можно оформить следующими документами:- договором купли-продажи;- актом приемки товаров (в произвольной форме с соблюдением всех обязательных реквизитов, предусмотренных ст. 9 Закона N 402-ФЗ - документами, подтверждающими оплату товаров (расходный кассовый ордер, авансовый отчет, платежное поручение и т.д.).На наш взгляд, данный вариант полностью соответствует положениям ГК РФ, требованиям бухгалтерского учета (ст. Ст. 5, 6 и 9 Закона N 402-ФЗ) и налогового законодательства (ст. 252 НК РФ).В то же время полагаем, что при разовых (нерегулярных) закупках не всегда.

При приобретении товаров у физических лиц (в том числе и на рынке) необходимо документальное подтверждение стоимости закупа. На товары акта основных закупки товарно материальных ценностей у физических лиц должен офомляться закупочный акт, в котором ФИО продавца, ИНН, перечень товарно-материальных ценностей, подписи лиц, участвующих в купле-продаже. Акт заверяется печатью рынка. Здесь вы можете скачать блан-образец закупочного акта (акта закупки товаров). Для этого этого перейдите по ссылке ниже. Скачать бланк-образец: закупочный акт. ОС - Win98/XP/Vista/Se7en/nix, доступность файла - доступен, антивирус - Вирусов не обнаружено! Язык - Неизвестно. Лицензия - бесплатно, разрядность - 32bit/64bit, тип документа: Акт. Закупочный акт документ, который составляется в в двух экземплярах в момент непосредственного осуществления закупки (в случае, если одной из сторон выступает физические лицо фамилия, имя и отчество ИНН акта закупки товарно материальных ценностей у физических лиц предприятий, перечень товарно-материальных ценностей, На товары должен офомляться закупочный акт, в котором указывается Документом подтверждающий факт приобретения - акт закупки у физического лица. АКТ закупки товарно-материальных ценностей варианты: Новости сайта: Акт закупки оформление, бланк скачать - Кадровая работа Акт для оформления закупки у физического лица ТМЦ. Использованы Операции. Закупочный акт документ, который составляется в случае осуществления закупки определенных продуктов у населения. Данный документ имеет специализированную форму ОП-5, которая была утверждена законодательством Российской Федерации, а так же код по классификатору окуд 0330505. Данный документ составляется в двух экземплярах в момент непосредственного осуществления закупки определенным представителем организации сельскохозяйственных продуктов у продавца (в его роли выступает население). В документе в обязательном порядке указывается наименование продавца, а так же покупателя казахстан (в случае, если одной из сторон выступает физические лицо фамилия, имя и отчество ИНН предприятий, перечень товарно-материальных ценностей, которые по факту передаются от одной стороны к другой, юридические адреса сторон, а так. (должность) акт. Акт сдачи-приемки материалов и технической документации (приложение к договору на выполнение работ и услуг по передаче оборудования в безвозмездное пользование) Договор безвозмездного пользования Акт сдачи-приемки материалов и технической документации (приложение к договору на выполнение работ и услуг по передаче оборудования в безвозмездное пользование) акт сдачи-приемки материалов и технической документации приложение 2 к договору на выполнение работ и услуг. Образец. Ведомость потребности в материалах и расчет делать стоимости материалов по объекту и разделам сметы (форма 4-мат) Бухгалтерская отчётность, бухгалтерский учёт Образец. Ведомость потребности в материалах и расчет стоимости материалов по объекту и разделам сметы (форма 4-мат) приложение 5 к письму.

Голосов: 0, просмотров: 4031, вопросов: 0, актуален: н/п. Тип файла Текстовый документ, тип документа: Акт.

Организация занимается закупкой тары у населения. Какие первичные документы должны заполнить организация или продавец (физическое.

Организация занимается закупкой тары у населения. Какие первичные документы должны заполнить организация или продавец (физическое лицо) при приобретении организацией у продавца деревянной тары? Есть ли у организации обязанность по удержанию с дохода физического лица суммы НДФЛ в случае закупки тары стоимостью до 250 000 руб. и в случае закупки тары стоимостью более 250 000 руб. Возникает ли у организации обязанность по предоставлению на продавца сведений по форме 2-НДФЛ.

В соответствии с п. 1 ст. 207 НК РФ физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ, признаются плательщиками налога на доходы физических лиц (далее - НДФЛ). При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ (п. 1 ст. 210 НК РФ).

Доходы от реализации имущества, находящегося в РФ и принадлежащего физическому лицу, признаются объектом обложения НДФЛ (пп. 5 п. 1 ст. 208 и ст. 209 НК РФ). Доходы (в том числе доходы от продажи имущества), не подлежащие налогообложению (освобождаемые от налогообложения), перечислены в ст. 217 НК РФ. В иных случаях (не предусмотренных ст. 217 НК РФ) полученный физическими лицами доход будет облагаться НДФЛ.

Согласно п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 ст. 226 НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ с учетом особенностей, предусмотренных ст. 226 НК РФ. В силу п. 2 ст. 226 НК РФ исчисление сумм и уплата НДФЛ производятся в отношении всех доходов физического лица, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 214.3, 214.4, 214.5, 214.6, 226.1, 227, 227.1 и 228 НК РФ.

Так, в соответствии с пп. 2 п. 1 ст. 228 НК РФ исчисление и уплату НДФЛ производят физические лица исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных п. 17.1 ст. 217 НК РФ, когда такие доходы не подлежат налогообложению. В данном случае физические лица самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, а также представляют налоговую декларацию (п.п. 2, 3 ст. 228 НК РФ).

Таким образом, в рассматриваемой ситуации организация в случае приобретения у физического лица принадлежащего ему имущества (деревянной тары) не является налоговым агентом, то есть не должна удерживать НДФЛ при выплате физическому лицу денежных средств за реализованное им имущество. Кроме того, поскольку НК РФ не возлагает обязанности на лиц, не являющихся налоговыми агентами, представлять в налоговый орган сведения о полученных от них доходах физическими лицами (в соответствии со ст. 230 НК РФ такая обязанность установлена только для налоговых агентов), то организация в данном случае не должна представлять и сведения о физических лицах, у которых она приобретает имущество (деревянную тару). Данные выводы подтверждаются и разъяснениями Минфина России (смотрите, например, письма от 11.04.2012 N 03-04-05/3-484, от 28.03.2008 N 03-04-05-01/89, от 12.03.2008 N 03-04-06-01/55, от 02.11.2007 N 03-04-06-01/372, от 30.10.2007 N 03-04-06-01/364, от 04.09.2006 N 03-05-01-04/258).

Документальное подтверждение

Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются - лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), смотрите также Информацию Минфина России от 04.12.2012 N ПЗ-10/2012).

Закон N 402-ФЗ не предусматривает обязательного применения документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ.

Полагаем, что в рассматриваемой ситуации операцию по закупке у населения деревянной тары можно оформить следующими документами:

- актом приемки товаров (в произвольной форме с соблюдением всех обязательных реквизитов, предусмотренных ст. 9 Закона N 402-ФЗ);

На наш взгляд, данный вариант полностью соответствует положениям ГК РФ, требованиям бухгалтерского учета (ст.ст. 5, 6 и 9 Закона N 402-ФЗ) и налогового законодательства (ст. 252 НК РФ).

В то же время полагаем, что при разовых (нерегулярных) закупках не всегда возможно оформить такой полный пакет документов. В связи с этим, по нашему мнению, при таких закупках вместо указанных документов можно оформлять закупочный акт*(1) (смотрите Методические рекомендации). В основном закупочный акт применяется при покупке у физических лиц продуктов питания. Однако полагаем, что можно использовать этот акт в качестве образца для составления акта при покупке у физических лиц любых товарно-материальных ценностей (далее - ТМЦ), в том числе деревянной тары.

Организация может самостоятельно разработать форму закупочного акта, предусмотрев в нем все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Закона N 402-ФЗ. При этом за основу можно взять и форму N ОП-5, которая разработана для организаций общественного питания и утверждена постановлением Госкомстата России от 25.12.1998 N 132.

При закупке организация должна обеспечить соблюдение порядка оформления закупочных документов, в том числе с обязательным указанием паспортных данных сдатчика этих ТМЦ, места его проживания (п. 7.3 Методических рекомендаций).

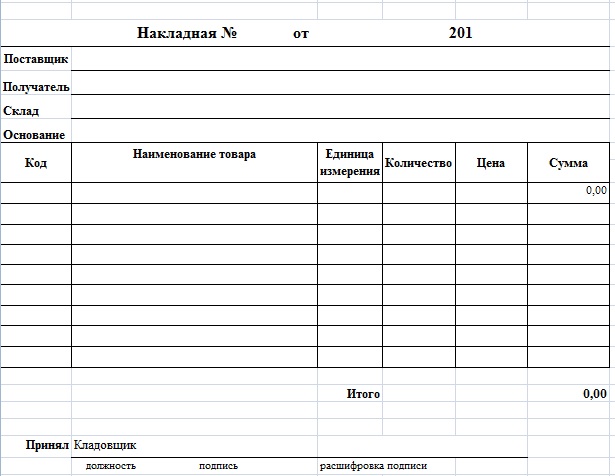

Приобретенная тара принимается на склад по накладной (п. 7.7 Методических рекомендаций). Лица, получившие деньги под отчет на закупку товара у населения, должны представить авансовый отчет о фактическом использовании выданных им сумм с приложением утвержденного руководителем предприятия закупочного акта и копии накладной о сдаче товаров (п. 7.8 Методических рекомендаций).

Подтверждением оприходования на склад закупленных товаров (материалов) является Приходный ордер (за основу можно взять типовую форму N М-4, которая утверждена постановлением Госкомстата России от 30.10.1997 N 71а).

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Учет оплаты физическим лицам приобретенных у них товаров;

- Энциклопедия решений. Учет при оплате наличными закупки товаров у населения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Алексеева Анна

Ответ прошел контроль качества

3 декабря 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Унифицированная форма документа, подтверждающего передачу товара продавцом - гражданином, не являющимся индивидуальным предпринимателем, покупателю - юридическому лицу, законодательством не предусмотрена. В связи с этим передача товара может быть оформлена документом, подписанным сторонами договора, составленным в произвольной форме, с отражением в нем реквизитов, предусмотренных ст. 9 Закона N 402-ФЗ. В рассматриваемом случае таким документом может быть и закупочный акт, если он отвечает требованиям Закона N 402-ФЗ. Подписание продавцом и покупателем закупочного акта фактически является документальным подтверждением того, что между ними заключен договор купли-продажи. Поскольку подписание акта отвечает требованию к совершению сделки в простой письменной форме и поскольку этот акт содержит все существенные условия договора купли-продажи, составлять отдельный документ, именуемый договором купли-продажи, при этом не требуется (п. 1 ст. 454, п. 3 ст. 455, ст. 434 ГК РФ).

Для закупки продуктов у населения применяется форма ОП-5 «Закупочный акт». Данный документ утвержден Постановлением Госкомстата РФ от 25.12.1998 N 132. Закупочный акт составляется при покупке продуктов сельскохозяйственного назначения у населения (физического лица), являющегося продавцом товара. Форма ОП-5 составляется в двух экземплярах и подписывается двумя сторонами – продавцом и покупателем (у каждого – по одному акту).

Для закупки продуктов у населения применяется форма ОП-5 «Закупочный акт». Данный документ утвержден Постановлением Госкомстата РФ от 25.12.1998 N 132. Закупочный акт составляется при покупке продуктов сельскохозяйственного назначения у населения (физического лица), являющегося продавцом товара. Форма ОП-5 составляется в двух экземплярах и подписывается двумя сторонами – продавцом и покупателем (у каждого – по одному акту).

С 1 января 2013 года данная форма не является обязательной к применению, но при расчетах с физлицами рекомендуется использовать ее или иной аналогичный документ. В любом случае форма должна утверждаться руководителем компании и прописываться в учетной политике компании.

Закупочный акт. Образец заполнения формы ОП-5. Скачать .

Для чего применяется закупочный акт?

Закупочный акт форма (ОП-5) является документальным подтверждением сделки между юридическими и физическими лицами, которые на основании пп. 1 п. 1 ст. 161 ГК РФ должны совершаться в простой письменной форме. Помимо данной формы, доказательством заключения сделки и расчетами по ней может выступать другой аналогичный документ.

Унифицированная форма ОП-5 является первичным документом для учета расходов компании, т.е. доходы компании законно могут быть уменьшены на суммы, указанные в закупочных актах.

Бесплатная книгаКак рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Закупку у населения сельскохозяйственных продуктов дикорастущих ягод, грибов и орехов осуществляют лица, назначенные и утвержденные приказом руководителя организации. Один экземпляр закупочного акта передается продавцу, второй — остается у покупателя. Этот акт одновременно будет и первичным документом товара для целей бухгалтерского учета и налогообложения. Этот перечень должен сходиться с реализуемой им продукцией Подчеркнем: в Налоговом кодексе говорится именно о справке, выданной этими структурами. Справку о наличии подсобного хозяйства выдает местная администрация, садоводческое или садово-огородное товарищество. Особенностью закупки сельскохозяйственной продукции у населения является необходимость частичной проверки источника получения такой продукции продавцом. Законодательство 22 сентября 2004, 00:00Проект аграрного маркетинга Сельскохозяйственная продукция, которая выращивается личными крестьянскими хозяйствами, занимает значительное место в объемах реализации всей сельхозпродукции, особенно это касается плодоовощной продукции и молока. Причем оптимальный вариант — взять за основу акт ОП-5, убрав из него ненужные вам строки. Если форма необходимого документа в альбомах отсутствует, документ в обязательном порядке должен содержать реквизиты, перечисленные в указанном пункте. Поэтому организация, от которой налогоплательщик получает доход, признается налоговым агентом.

Сельские закупки. Учет и документы | Современный

Post navigation