Категория: Бланки/Образцы

Правила и образец заполнения рко, реквизиты бланка рко, выдача. Если их нет на. Образец рко. Документы на выдачу денег должны быть. Заполнение формы рко. Хотелось бы обратить внимание на факт выдачи. На зарплату. Образец уже. Рко подлежит. На котором. Скачать расходный кассовый ордера образец заполнения.

Заполнение рко на выдачу зарплаты. Как заполнить рко на выдачу зарплаты на нескольких. Образец заполнения рко на выдачу зарплаты шаблон новогодней открытки от деда мороза. Образец заполнения рко. Сумму к выдаче на глазах. На образец заполнения. Заполнение рко при выплате зп. Заявлениям на выдачу. Зарплата за. При заполнении рко на выдачу зарплаты нужно ли. Ведомостью на выдачу зарплаты. Образцы заполнения. Пример рко при выдаче денег на. (в день выдачи зарплаты). Цитата (dianaaverkieva)день добрый) помогите пожалуйста с оформлением рко при выдаче заработной платы. Выдать - кассиру, который выдал зарплату.

Заполнение рко на выдачу зарплаты кассового ордера выдачу на образец заполнения при заполнении рко на выдачу зарплаты образец расходного кассового. Вне зависимости от того, по каким основаниям выбывают наличные из кассы, их выдача оформляется. Если вы обратите внимание на образец заполнения рко. Ответ заполнение рко на выдачу зарплаты. Посмотрел порядок ведения кассовых операций (док. Цб рф 40 от ) - составлять рко при выдаче. Выдача средств может производиться только в день оформления рко. Образец заполнения бланка приходного кассового ордера вы можете найти здесь. Если в качестве основания, к примеру, заполнено выдача зарплаты, то из суммы. В особом порядке заполнения нуждается расходный кассовый ордер на.

Основание для выдачи валютных средств (указывается наименование хозяйственной операции сдача выручки в.

При получении средств по платёжной либо расчётно-платёжной ведомости сумма прописью может не указываться.

При получении средств по платёжной либо расчётно-платёжной ведомости сумма прописью может не указываться.

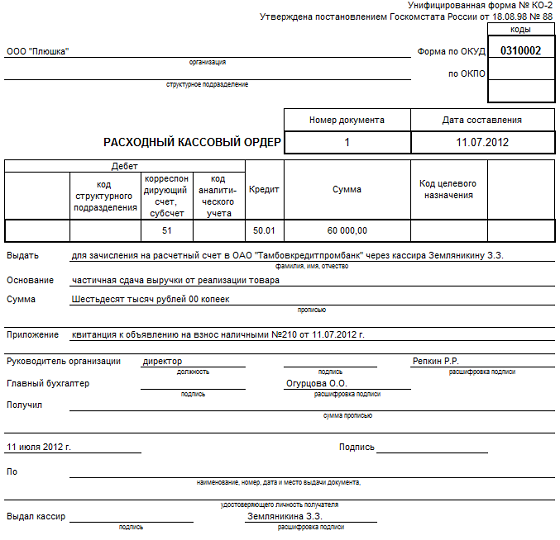

Эту информацию можно отыскать в уставе предприятия либо в любом другом документе. Расписка в получении средств может быть изготовлена получателем только своими руками чернилами либо шариковой ручкой с указанием приобретенной суммы рублей - прописью, копеек - цифрами.  На расходном кассовом ордере не должно быть никаких исправлений, помарок, пятен от чернил.

На расходном кассовом ордере не должно быть никаких исправлений, помарок, пятен от чернил.

Получить наличные по расходному документу может только то лицо, чьё имя обозначено в документе, только в тот денек, который указан в рко. Синопской набережной) тел 7(812) самый полный и животрепещущий сборник документов(кодексы, законы, письма и пр. 70 при выдаче заработной платы сотрудникам, счет 76 (60) при оплате услуг, работ, тмц посторонним организациям).

Получить наличные по расходному документу может только то лицо, чьё имя обозначено в документе, только в тот денек, который указан в рко. Синопской набережной) тел 7(812) самый полный и животрепещущий сборник документов(кодексы, законы, письма и пр. 70 при выдаче заработной платы сотрудникам, счет 76 (60) при оплате услуг, работ, тмц посторонним организациям).

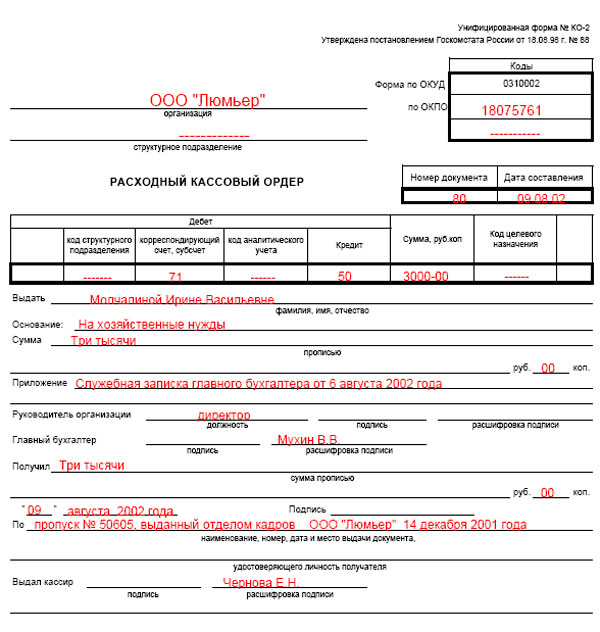

В графе основание должны находиться данные о реквизитах документа, который является основанием для выдачи средств из кассы и описание операции. Данная строчка в рко указывает информацию о корреспонденции, что позволяет вести бухгалтерский учёт в обобщающих регистрах. При составлении рко на сдачу наличных в банк есть одна особенность в процедуре составления. Для документального дизайна кассовых операций на предприятии используются приходные и расходные кассовые ордера и документы их заменяющие.

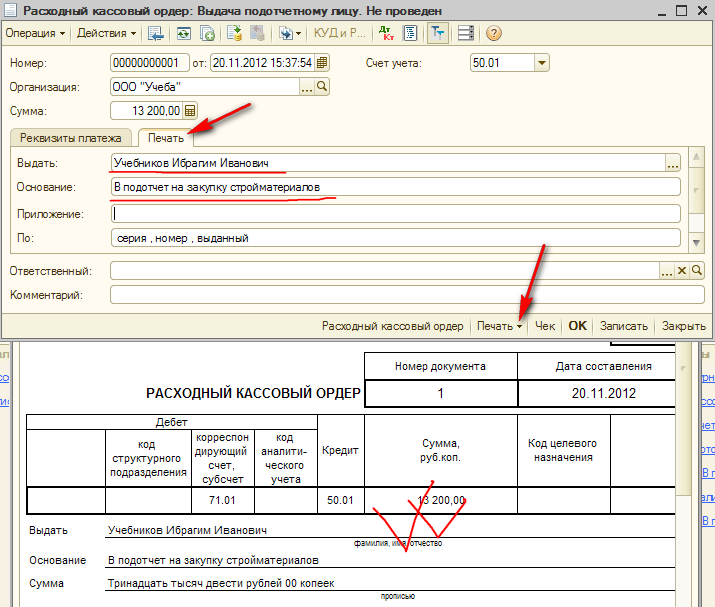

Особенности расходного кассового ордера на заработную плату. Декларация по енвд за года эталон наполнения.Оформление расходного кассового ордера осуществляется в момент выдачи валютных средств из кассы. В графе кредит отображается номер счета, по кредиту которого выдаются валютные средства. В этой строке указываются документы, которые подтверждают основание на выдачу средств, либо каким-либо образом относятся к выплате средств из кассы.

наполнение расходного кассового ордера может выполняться, к примеру, в последующих случаях. В расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы. поначалу кассир подготавливает сумму к выдаче, потом передает получателю рко, в котором тот пишет сумму прописью, ставит дату и расписывается.  Если вы обратите внимание на эталон наполнения рко.Выдать - кассиру, который выдал заработную плату.эталон наполнения рко на заработную плату, ведомость. тут бухгалтер должен указать порядковый номер, под которым проходит рко в журнальчике регистрации приходных и расходных кассовых документов.

Если вы обратите внимание на эталон наполнения рко.Выдать - кассиру, который выдал заработную плату.эталон наполнения рко на заработную плату, ведомость. тут бухгалтер должен указать порядковый номер, под которым проходит рко в журнальчике регистрации приходных и расходных кассовых документов.

Расходный кассовый ордер на выдачу зарплаты образец заполнения

Добавлен: 08 Ноя 2016 от: Серёга :)))

Подскажите, пожалуйста, как при получении денег на выплату зарплаты в банке заполнить строки РКО «Прийнято від», «Підстава», «Додатки»? Аналогично при выплате зарплаты через кассу, что писать в строках РКО «Видати», «Підстава», «Додаток», «За», «Одержав»?

При оформлении кассовых документов следует ориентироваться на нормы Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления НБУ от 15.12.04 г. № 637 (далее — Положение о кассовых операциях ).

Предлагаем вначале поговорить о заполнении приходного кассового ордера при получении из банка денег на выплату зарплаты. Итак, в указанных строках фиксируют:

1) «Прийнято від» — ставят прочерк (п. 3.10 Положения о кассовых операциях);

2) «Підстава» — указывают ведомость начисления заработной платы за соответствующий период;

3) «Додатки» — можно поставить прочерк.

Переходим к оформлению расходного кассового ордера (далее — РКО) при выплате зарплаты из кассы предприятия. Тут возможны два варианта.

• Если каждый сотрудник получает зарплату по отдельному РКО. то в указанных строках записывают:

1) «Видати» — фамилию, имя, отчество работника, которому выдают зарплату;

2) «Підстава» — ведомость начисления заработной платы за соответствующий период;

3) «Додаток» — при отсутствии ставят прочерк;

4) «Одержав» — сумму, полученную на руки (словами);

5) «За» — наименование, номер, дату и место выдачи документа, который удостоверяет личность получателя (чаще всего — паспорта).

• Если зарплату выплатили по ведомости на выплату денег (приложение 1 к Положению о кассовых операциях), а потом составили общий РКО, то в указанных строках записывают:

1) «Видати» — ставят прочерк;

2) «Підстава» — ведомость начисления заработной платы за соответствующий период;

3) «Додаток» — при отсутствии прочеркивают;

4) «Одержав» — ставят прочерк (п. 3.10 Положения о кассовых операциях);

5) «За» — ставят прочерк.

Подскажите пожалуйста, нужно ли при формировании кассовой книги сшивать вместе расходный ордер на выдачу зп (если ордер выписывается на общую сумму ведомости, по которой зп выдается всем сотрудникам) и саму ведомость. Если да, то на что ссылаемся.

• Если зарплату выплатили по ведомости на выплату денег (приложение 1 к Положению о кассовых операциях), а потом составили общий РКО, то в указанных строках записывают: 1) «Видати» — ставят прочерк; 2) «Підстава» — ведомость начисления заработной платы за соответствующий период; 3) «Додаток» — при отсутствии прочеркивают; 4) «Одержав» — ставят прочерк (п. 3.10 Положения о кассовых операциях); 5) «За» — ставят прочерк. 1С,такой РКО не создаёт,как быть.

для ЮБ Если ЗП выдавалась не на всю сумму по ведомости несколькими днями для этого используют РКО. Я про реальную ситуацию, а не про конвертную зарплату. Не все сотрудники могут прийти в один день и получить зарплату, чтоб шли остатки в кассе, частичная выплата оформляется РКО, в последний день закрывается ведомость и если была депонированнная ЗП офрмляется ПКО, поэтому и в основании ведомость. для Маруси можете сшивать как хотите, но при сдаче документов в архив будете расшивать всю кассу. Документы по кассе хранятся 3 года после проверки, а платежные ведомости по ЗП. по-моему 75лет. Поэтому я сшиваю документы отдельно, архиватора у нас нет, все на бухгалтерии. Номенклатуру дел по предприятию сразу делаю так, чтоб было удобно уничтожать и сдавать в архив.

Нина! Меня налоговая вынуждает перечисленный налог в следующем месяце (в апреле за март) независимо от сроков выдачи зарплаты показывать как перечисленный в 1-ДФ. Надоело ругаться, так и делаю.

для Нины! Если начислен налог, например, за март и вы уплатили его по сроку в апреле, то в 1-ДФ ставится сколько начислено, столько и уплачено. Другое дело если у вас не вовремя идет выплата зарплаты с задержкой больше месяца, тогда по факту. Я делаю так.

АЛКА 09.04.2012 13:11:59 Підскажіть. Якщо є тільки декілька операцій через касу у одному році. Чи можна у одній касовій книзі ввести декілька років. Чи обовязково на кожен рік нову книгу? 09.04.2012 14:00:26 АЛКА, веду касовую книгу пока листы не закончатся, а на самой книге: 2009; 2010 и т.д. года проставляю. Насчет ручного заполнения точно не могу сказать, но что касается ведения в электронном виде, то пункт 4.4 гласит: "Сторінки касової книги мають нумеруватися автоматично в порядку зростання з початку року. Вкладний аркуш касової книги" протягом року зберігається касиром окремо за кожний місяць. Після закінчення календарного року (або залежно від потреби) "Вкладний аркуш касової книги" формується в підшивки в хронологічному порядку. Загальна кількість аркушів за рік засвідчується підписами керівника і головного бухгалтера підприємства – юридичної особи, а підшивки формуються в книгу, яка скріплюється відбитком печатки підприємства (юридичної особи). Вложенный лист кассовой книги, то же, что и лист уже прошитой кассовой книги. Да и какая разница вручную или в электронном виде, документы должны быть оформлены одинакаво.А как вы тогда листы нумеруете, если вручную заполняете, то кассовая книга должна быть пронумерована, прошита и скреплена печатью. Пункт 4.2: Аркуші касової книги мають бути пронумеровані, прошнуровані та скріплені відбитком печатки підприємства (юридичної особи). Кількість аркушів у касовій книзі засвідчується підписами керівника і головного бухгалтера підприємства (юридичної особи). Если вы так делаете, то следующий год у вас начинается лист кассовой книги не с 1. Вы точно уверены в своих действиях, что-то весьма сомнительно так вести кассовые книги в одной несколько лет. Я бы не рисковала.

Помню как с нас требовали аудиторы, но засомневалась и еще раз проштудировала 637 положение. Приношу извинения, я была не права в части оформления РКО на частичную выплату ЗП. Это только лишний раз доказывает, что опираться нужно на конкретные нормы законодательства. Ваша позиция основана на п. 3.9: Після закінчення встановлених строків виплат, пов'язаних з оплатою праці за видатковими відомостями, касир зобов'язаний: у видатковій відомості проти прізвища осіб, яким не здійснено виплату, поставити відбиток штампа або зробити напис "Депоновано"; скласти реєстр депонованих сум; у кінці видаткової відомості зазначити фактично виплачену суму та недоодержану суму виплат, яка підлягає депонуванню, звірити ці суми із загальним підсумком за видатковою відомістю і засвідчити напис своїм підписом. Якщо готівкові кошти видавалися не касиром, а іншою особою, то на відомості додатково робиться напис "Готівку за відомістю видав (підпис)"; здійснити відповідний запис у касовій книзі згідно з виписаним бухгалтерією видатковим касовим ордером на фактично видану суму за видатковою відомістю. А в части оформления кассовой книги на п. 4.3 Готівка, яка видана за видатковими відомостями на виплати, пов'язані з оплатою праці, відображається в касовій книзі після закінчення строків цих виплат (згідно з пунктом 2.10 цього Положення), а закриття вищезазначених документів та виписка відповідних видаткових касових ордерів здійснюються в порядку, визначеному в пункті 3.9 цього Положення. Значит, главное, чтоб на ведомости стоял первый и последний день выдачи ЗП. Яна, спасибо, что подтолкнули обратиться к Положению 637, а то так бы и сама делала и советовала другим неправильно.

Вот видите как хорошо, что мы общими усилиями мы во всем разобрались. Спасибо и вам, что не поленились и еще раз пересмотрели, и еще и мне об этом написали, а то я уже расстроилась что неправильно делаю.

Вообще-то в банках существуют заплатанные проекты.

А у меня белая зарплата, фонд оплаты каждый месяц до 100,0тыс. торговая выручка ежедневная, дешевле зп из кассы выдать, чем возить ее в банк, мне проще через карточки в плане учета, но директор ни в какую не хочет зарплатный проект, он видите ли живые деньги любит,и штрафовать сотрудников ему так проще, с карточки 50 гривен за курение не снимешь и официально не удержишь, а другой зарплаты у сотрудников нет. Мучаемся, как впрочем и со всем остальным, тут пишем, там заворачиваем.

Любое предприятие, безусловно, сталкивается с выплатой заработной платы. Выплачивая ее из кассы, у предприятия есть варианты: или же выплачивать отдельными расходными кассовыми ордерами, или же с помощью Ведомости на выплату денег. О том, как это делать, расскажем в статье

Деньги для выплаты зарплаты из кассы

Для выплаты заработной платы из кассы предприятие может либо использовать текущие поступления (выручку), либо же специально получить деньги в банке.

Предприятие вполне правомерно может использовать полученную из кассы выручку для выплаты заработной платы. Данный вывод следует из норм Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления НБУ от 15.12.2004 г.№ 637(далее —Положение о кассовых операциях).

Так, п. 2.10 Положения о кассовых операциях четко указывает. предприятие должно хранить в кассе наличность для выплат, которые «относятся к фонду оплаты труда и осуществляются за счет выручки». сверх установленного ему лимита кассы в течение трех рабочих дней со дня наступления сроков данных выплат в сумме, указанной в переданных в кассу ведомостях на выплату денег. Это же подтверждает и НБУ в письме от 01.12.2009 г. № 11-113/5437-22295 .

А если обратиться к определению наличной выручки. то можно сделать вывод. что Положением о кассовых операциях не установлены никакие ограничения касательно использования для выплаты зарплаты наличности, поступившей в кассу.

Наличная выручка — это сумма фактически полученных наличных средств от реализации продукции (товаров, работ, услуг) и внереализационные поступления (абз. 5 п. 1.2 Положения о кассовых операциях ). В свою очередь, внереализационные поступления — поступления от операций, непосредственно не связанных с реализацией продукции (товаров, работ, услуг) и прочего имущества (включая основные средства, нематериальные активы, продукцию вспомогательного и обслуживающего производства), в т.ч. погашение дебиторской задолженности, задолженности по займам, бесплатно полученные денежные средства, возмещение материальных убытков, взносы в уставный капитал, платежи за предоставленное в лизинг (аренду) имущество, роялти, доход (проценты) от владения корпоративными правами, возврат неиспользованных подотчетных сумм, иные поступления.

В то же время имейте в виду, что полученная из банка на выплату зарплаты наличность может храниться на предприятии только в течение 3-х дней (п. 2.10 Положения о кассовых операциях ). За это время нужно либо выдать заработную плату, либо же вернуть ее в банк. При этом учтите. что при получении денежных средств из банка на выплату заработной платы в одночасье нужно подать документ на уплату ЕСВ, НДФЛ и военного сбора, иначе банк денег не даст. А в случае выплаты из кассы соответствующие налоги нужно уплатить в бюджет в течение банковского дня, следующего за днем данного начисления (выплаты, предоставления) (пп. 168.1.4 НКУ ).

На сегодня не запрещено выплачивать зарплату при наличии налогового долга. Ведь оплата труда работников осуществляется предприятием в первоочередном порядке, а все остальные платежи — после выполнения обязательств относительно выплаты по оплате труда (ч. 3 ст. 15 Закона Украины «Об оплате труда» от 24.03.1995 г.№ 108/95-ВР).

Подтверждает данный вывод и тот факт, что ни Положение о кассовых операциях. ни НКУ запретов на выплату зарплаты при наличии налогового долга не содержат.

И хотя, с одной стороны, предусматривается ответственность за расходование наличности из выручки и прочих кассовых поступлений на выплаты, связанные с оплатой труда при наличии налоговой задолженности (ст. 1 Указа Президента Украины «О применении штрафных санкций за нарушение норм по регулированию обращения наличности» от 12.06.1995 г. № 436/95 ), на сегодня упомянутая норма не может применяться, ведь не имеет под собой правовой основы (см. определение ВАСУ от 06.09.2011 г. по делу № 26/222а ). Соглашаются с этим и налоговики в системе «ЗІР» (подкатегория 109.21).

Выдача любой наличности из кассы (в т.ч. зарплаты) проводится по расходным кассовым ордерам типовой формы № КО-2 (далее — РКО ) или по Ведомостям на выплату денег (далее — расходная ведомость ). Заполняют их чернилами темного цвета чернильной или шариковой ручкой, с помощью печатных машинок, компьютерных средств или другими способами, которые обеспечили бы надлежащую сохранность этих записей в течение установленного для хранения документов срока.

Документы на выдачу наличности должны подписывать руководитель и главный бухгалтер или работник предприятия, уполномоченный на это руководителем (п. 3.4 Положения о кассовых операциях ).

Отдельные РКО. Как правило, используют для выплаты лицам вне штата. РКО выписывают в бухгалтерии на каждого получателя. Затем регистрируют в Журнале регистрации приходных и расходных кассовых документов типовой формы № КО-3. В день выдачи зарплаты по РКО делается соответствующая запись в Кассовой книге типовой формы № КО-4 (п. 4.3 Положения о кассовых операциях ).

Кассир требует предъявить паспорт или заменяющий его документ, записывает в РКО его наименование и номер, кем и когда он выдан. Физлицо расписывается в расходном кассовом ордере о получении наличности с указанием полученной суммы (гривен — прописью, копеек — цифрами), используя чернильную или шариковую ручку с чернилами темного цвета.

Подробнее о заполнении РКО читайте в материале «Пример заполнения типовой формы № КО-2» .

Ведомость на выплату денег. Ее используют, когда деньги получает более чем один человек.

В бухгалтерии на титульной странице расходной ведомости делается разрешительная надпись о выдаче наличности за подписями руководителя и главного бухгалтера или лиц, уполномоченных руководителем, с указанием сроков выдачи наличности и суммы (гривен — прописью, копеек — цифрами). Ее наличие кассир обязательно должен проверить после получения ведомости. Также заполняют и графы с 1-й по 4-ю.

Кассир получает ведомость вместе с наличными для выплаты зарплаты. При выплате денег кассир должен сверять паспортные данные и выдавать деньги под подпись об их получении.

Не позднее предельного срока на выплату зарплаты кассир обязан (п. 3.9 Положения о кассовых операциях ):

Затем в бухгалтерии составляют РКО на фактически выплаченную по ведомости сумму. На его основании кассир делает соответствующую запись в Кассовой книге (п. 4.3 Положения о кассовых операциях ).

Хотя выплата по ведомости может длиться в течение 3-х дней,РКОпо такой ведомости составляется один, запись в кассовой книге осуществляется только в последний день выплаты.

На депонированные суммы для сдачи в банк в бухгалтерии оформляется один РКО на общую сумму.

В централизованных бухгалтериях, обслуживающих бюджетные учреждения, на общую сумму наличности, выданную для выплат, связанных с оплатой труда, составляется один РКО. дата и номер которого проставляются на каждой расходной ведомости.

Подробнее об этом — в материале «Как правильно заполнить расходный ордер для выплаты зарплаты по ведомости» .

Выдача наличных денег по доверенности. Данный момент также заслуживает отдельного внимания. Поскольку все мы люди, и если работник, например, болеет, и ему нужны деньги — получить его зарплату могут его близкие, если у них будет его доверенность. Тогда в тексте РКО после фамилии, имени и отчества получателя наличности бухгалтер указывает фамилию, имя и отчество лица, которому доверено получить наличность. В случае выдачи наличности по расходной ведомости перед подписью о получении денег кассир делает в ней надпись «По доверенности». Доверенность остается у кассира и прилагается к РКО или расходной ведомости .

Трудовые обязанности кассиров связаны с повседневным «контактом» с оборотными денежными средствами предприятий, и поэтому от их порядочности и надлежащего выполнения ими своих функций в значительной степени зависит прибыльность предприятия в целом. Какие основания наступления данной ответственности? Каковы ее пределы и условия привлечения к ней работников?

При заполнении расходного кассового ордера мы указываем: в реквизите «Видати» — «выплата заработной платы работникам предприятия через (Ф.И.О.) кассира»; в реквизите «Підстава» — «выплата зарплаты за. месяц 2013 года»; в реквизите «Додаток» — «ведомость на выплату денег №. от. »;

Из статьи вы узнаете, за какие нарушения кассовой дисциплины могут оштрафовать предприятие, в каком размере и кто имеет право налагать санкции. Речь пойдет об ограничении на наличные расчеты, о лимите кассы, сроках выдачи наличных и прочих требованиях Положения о кассовых операциях

Что такое касса и требования к ее помещению? Какие обязанности кассира? В данном материале мы ответим на эти и прочие вопросы

Рост налогов - основное событие для малого бизнеса в этом году

Госдума приняла законопроект о сокращении проверок малого бизнеса

Аванс, уплаченный контрагенту, расходом не является

Срок перерегистрации ООО отменят

Ставка рефинансирования снова снижается

Коэффициент-дефлятор К1 на 2010 год

Арендатор вправе вычесть НДС по капвложениям

Петербургские налоговики составили списки главных должников

Окончание лицензии не приводит к отмене сбора

Операции по выдаче денежных средств из кассы оформляются унифицированным первичным документом - Расходным кассовым ордером (форма КО-2). Расходный кассовый ордер может быть составлен на одну операцию или на группу однотипных операций (например: на выплату зарплаты оформляется Платежная ведомость и на общую сумму по ведомости выписывается один расходный кассовый ордер).

Заполнение расходного кассового ордера .