Категория: Бланки/Образцы

эталон акта приема-передачи выполненных работ (оказанных услуг). Акт может составляться как доказательство выполнения части работ, если контрактом предусмотрен поэтапный порядок сдачи-приемки работ. контракт подряда это и есть контракт гражданско-правового нрава.

Так, бюрократы считают, что предоставлять стандартные вычеты следует только за те месяцы, в которых действовал контракт подряда. контракт подряда нереально признать трудовым контрактом, если дела меж сторонами контракта несодержат признаков трудовых отношений. Если при проверке выявлены однотипные нарушения в трудовых контрактах, будет ли каждый из контрактов считаться отдельным нарушением?

Акт выполн работ договор гпх форуми газети все проМожно ли заключить гпд с преподавателем дополнительного образования на учебный год? Акт приема-передачи выполненных работ (услуг). Форма контракта на выполнение работоказание услуг гражданином рф.

Договор гпх выплаты по гражданско-правовым договорамРазницу меж трудовым контрактом и контрактом гражданско-правового нрава с физическим лицом. навести всуд иск опересмотре нрава контракта, заключенного меж физическим лицом иорганизацией, может фонд общественного страхования илипенсионный фонд. либо поделитесь этим материалом в соцсетях, перейдите по ссылке со собственной странички и читайте без регистрации!

поэтому что с выплат по контрактам гпх можно не начислять взносы в фсс, а также взносы на травматизм. Компания должна начислить на эту сумму страховые взносы в пфр по дополнительному тарифу по ставке 4 в размере 2600 руб.

Работ, как документа гражданско-правового нрава. Сдоходов лиц, скоторыми заключен трудовой контракт, работодатель должен задерживать ндфл иперечислять его вбюджет. Акт приемки работ в штатском законодательстве.

С года с учетом 10 нарушений будет назначен административный штраф организации от 500 000 до 1 000 000 рублей, должностному лицу от 100 000 до 200 000 рублей. У меня к заказчику появились претензии, а он посчитал что меня проще уволить.

Работы заказчику на основании акта выполненных работ (оказанных услуг). Заключить контракт гражданско-правового нрава со штатными. Засвою работу сотрудник организации каждый месяц получает заработную плату, размер которой определяется трудовым контрактом. При указании цены контракта по согласованию с подрядчиком вы сможете включить пункт о выплате ему аванса.

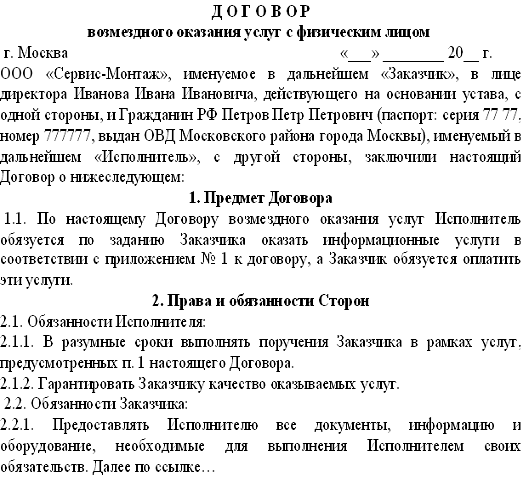

Довольно часто помимо (а иногда вместо) трудовых договоров компании используют (для оказания услуг или выполнения работ физическими лицами) гражданско-правовые договоры возмездного оказания услуг (гл. 39 ГК РФ) или подряда (гл. 37 ГК РФ). Цели их использования, конечно же, разные: кому-то просто не хочется брать в штат дополнительных сотрудников, перед которыми необходимо будет нести соответствующие обязательства (отпуска, больничные), а кому-то действительно необходима единовременная услуга физического лица. Но в любом случае несмотря на цели заключения гражданско-правовых договоров происходит выплата денежных средств физическому лицу. В статье рассмотрены основные вопросы налогообложения таких выплат и проблемные моменты.

Налог на прибыльВ общем случае, согласно п. 21 ст. 255 Налогового кодекса РФ оплата услуг (работ) по гражданско-правовому договору, заключенному с физическим лицом, не являющимся индивидуальным предпринимателем, может быть учтена налогоплательщиком в качестве расходов на оплату труда .

Причем, как отмечает Минфин России, уменьшают налогооблагаемую прибыль и выплаты по гражданско-правовым договорам на выполнение работ (оказание услуг), заключенным со штатным сотрудником организации. Допустим, туристическое агентство заключило со своим сотрудником, менеджером Рыбаковой И.И. гражданско-правовой договор о создании сайта.

Возникающие расходы учитываются в целях налогообложения прибыли на основании пп. 49 п. 1 ст. 264 НК РФ. Главное, чтобы выплаты по таким договорам были экономически обоснованы, т.е. соблюдались условия п. 1 ст. 252 НК РФ (Письма Минфина России от 19.08.2008 N 03-03-06/2/107, от 27.03.2008 N 03-03-06/3/7, от 22.08.2007 N 03-03-06/4/115). Вместе с тем договоры гражданско-правового характера со штатными работниками не должны заключаться для выполнения (оказания) тех работ (услуг), которые исполняются ими в рамках трудовых договоров (Письма Минфина России от 29.03.2007 N 03-04-06-02/46, от 29.01.2007 N 03-03-06/4/7, от 26.01.2007 N 03-04-06-02/11, от 19.01.2007 N 03-04-06-02/3, ФНС России от 20.10.2006 N 02-1-08/222@).

Иными словами, с сотрудницей Рыбаковой И.И. нельзя заключить гражданско-правовой договор на привлечение клиентов, т.к. это является ее прямой обязанностью в рамках основного трудового договора.

Судебная практика придерживается аналогичной точки зрения (Постановления ФАС Поволжского округа от 05.12.2008 по делу N А55-869/08, от 29.07.2008 по делу N А55-15619/2006 (Определением ВАС РФ от 26.11.2008 N ВАС-15297/08 в передаче данного дела в Президиум ВАС РФ отказано), от 07.06.2008 по делу N А55-14265/2007, от 18.03.2008 по делу N А55-11216/07, ФАС Северо-Кавказского округа от 30.01.2009 по делу N А32-10162/2008-58/190, ФАС Центрального округа от 30.10.2008 по делу N А35-4506/07-С15).

Финансовое ведомство отмечает, что учесть в целях налогообложения прибыли можно и выплаты по гражданско-правовому договору с исполнителем - членом совета директоров организации-заказчика, если данные выплаты не связаны с выполнением им функций члена совета директоров заказчика (Письмо Минфина России от 05.03.2010 N 03-03-06/1/116).

И, конечно же, говоря про налог на прибыль, а именно про учет расходов на выплаты по гражданско-правовым договорам, хочется напомнить, что в таких ситуациях стоит уделять пристальное внимание оформлению указанных договоров: как можно более подробно расписывать в договоре и акте выполненные исполнителем работы (оказанные услуги), чтобы при возникновении спора с налоговыми органами по вопросу обоснованности учета расходов иметь хорошую доказательную базу в суде (Постановление ФАС Поволжского округа от 18.03.2008 по делу N А55-11216/07).

Помимо самого вознаграждения за ту или иную работу гражданско-правовым договором может быть предусмотрено, что заказчик отдельно возмещает исполнителю расходы на выполнение работ (оказание услуг) (например, расходы на командировки).

В такой ситуации организация может столкнуться с проблемой. Ведь Минфин России настаивает на том, что сумма компенсации не может быть учтена при расчете налога на прибыль (Письмо Минфина России от 19.12.2006 N 03-03-04/1/844).

Причем налоговые органы ранее придерживались аналогичной точки зрения (Письмо УМНС России по г. Москве от 27.09.2004 N 28-11/62835). А дело в том, что, как отмечают финансисты, в соответствии с положениями ст. ст. 166 - 168 ТК РФ и ст. 255 НК РФ российская организация вправе возмещать затраты на командировки только штатным работникам, с которыми заключены трудовые договоры или коллективные соглашения.

Во избежание такой ситуации рекомендуем не указывать в гражданско-правовых договорах, что заказчик компенсирует исполнителю командировочные расходы. В данном случае следует просто написать, что заказчик оплачивает (при необходимости) билеты на перелет к месту выполнения услуги, проживание в гостинице в месте выполнения услуги и т.п. В этом случае у компании существует шанс "отстоять" свои расходы, которые уже не будут являться возмещением. Тем более что в Письме от 17.12.2009 N 03-03-06/1/815 Минфин России пришел к выводу, что стоимость билетов, оплаченных сторонним исполнителям (в частности, адвокатам), приезжающим из других городов для консультирования организаций, можно учесть в целях налогообложения прибыли заказчика. Для этого надо лишь соблюсти общие принципы учета расходов, прописанные в ст. 252 НК РФ.

А лучше всего сумму компенсации расходов заранее предусмотреть в гражданско-правовом договоре и сделать ее составной частью договорной цены (выручкой исполнителя). При таких обстоятельствах сумму компенсации можно учесть в целях налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией.

Если туристическая компания применяет не общую систему налогообложения (рассмотрено выше), а находится на упрощенной системе налогообложения, то ситуация несколько меняется. А дело все в том, что в ст. 346.16 НК РФ напрямую такой вид расходов, как оплата по гражданско-правовым договорам, не указан.

В соответствии с пп. 6 п. 1 ст. 346.16 НК РФ в состав расходов для целей УСН включаются расходы на оплату труда в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 255 НК РФ (п. 2 ст. 346.16 НК РФ).

На основании п. 21 ст. 255 НК РФ расходы на оплату услуг (работ), осуществленных в пользу организации индивидуальными предпринимателями, а также штатными работниками организации на основании гражданско-правовых договоров, не включаются в состав расходов на оплату труда.

На основании этого можно прийти к выводу, что такие расходы не могут быть учтены налогоплательщиком, находящимся на УСН, по пп. 6 п. 1 ст. 346.16 НК РФ в качестве расходов на оплату труда.

К расходам на оплату труда относится только плата работникам, не состоящим в штате организации, за выполнение ими работ по договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по таким договорам, заключенным с ИП (п. 21 ст. 255 НК РФ).

Таким образом, работы (услуги), выполняемые (оказываемые) для организации на УСН физическими лицами по гражданско-правовым договорам (за исключением договоров со "штатниками" и ИП), уменьшают налогооблагаемую базу по УСН в качестве расходов на оплату труда по пп. 6 п. 1 ст. 346.16 НК РФ (Письмо УФНС России по г. Москве от 14.09.2006 N 18-12/3/081449@).

Однако помимо пп. 6 п. 1 ст. 346.16 НК РФ в Кодексе можно найти и другие нормы, по которым расходы на оплату услуг (выполнение работ), оказываемых налогоплательщику-"упрощенцу" индивидуальными предпринимателями, все-таки учесть можно.

Так, в соответствии с пп. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, уменьшает полученные доходы на сумму материальных расходов.

Согласно п. 2 ст. 346.16 НК РФ расходы, указанные в пп. 5 п. 1 указанной статьи НК РФ, принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 254 НК РФ.

Подпунктом 6 п. 1 ст. 254 НК РФ установлено, что к материальным расходам, в частности, относятся затраты налогоплательщика на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика.

Таким образом, расходы на оплату услуг по гражданско-правовому договору, заключенному с ИП, учитываются при исчислении налоговой базы по налогу, уплачиваемому при применении УСН, в составе материальных расходов (Письмо Минфина России от 18.01.2010 N 03-11-11/03).

Помимо этого учесть расходы на оплату услуг (выполнение работ), оказываемых налогоплательщику-"упрощенцу" ИП либо штатными работниками организации на основании гражданско-правовых договоров, можно и по другим основаниям. Так, согласно пп. 3 п. 1 ст. 346.16 НК РФ при расчете налога (УСН) учитываются расходы на ремонт основных средств, согласно пп. 4 - на аренду имущества, согласно пп. 15 - на бухгалтерские, аудиторские и юридические услуги и др.

По общему правилу, согласно пп. 6 п. 1 ст. 208 и п. 1 ст. 210 НК РФ выплаты по гражданско-правовым договорам облагаются НДФЛ .

Однако из этого общего правила есть исключения. Так, НДФЛ с суммы вознаграждения не удерживается, если гражданско-правовой договор заключен :

- с индивидуальным предпринимателем. Ведь на основании пп. 1 п. 1 и п. 2 ст. 227 НК РФ эта категория лиц уплачивает НДФЛ с доходов от предпринимательской деятельности самостоятельно. Заказчику следует лишь попросить исполнителя (подрядчика) представить свидетельство о постановке на налоговый учет в качестве индивидуального предпринимателя и сохранить в бухгалтерии копию этого документа;

- исполнителем, который выполнил работы (оказал услуги), получил вознаграждение по гражданско-правовому договору в иностранном государстве и по итогам налогового периода не сохранил статус налогового резидента РФ. На основании пп. 9 п. 3 ст. 208 и п. 2 ст. 209 НК РФ выплаты данным лицам не являются доходами, облагаемыми НДФЛ. Финансовое ведомство России полностью согласно с данной позицией (Письмо от 11.08.2009 N 03-04-06-01/206).

Что касается самой уплаты НДФЛ с выплат по гражданско-правовым договорам, то налог удерживается непосредственно из суммы вознаграждения при его фактической выплате (п. 1 ст. 223 и п. 4 ст. 226 НК РФ и Письмо УФНС России по г. Москве от 14.12.2009 N 20-14/3/131685).

Перечислить же налог организация должна при выплате вознаграждения (п. 6 ст. 226 НК РФ):

- в наличной форме - в день фактического получения денег в банке;

- в безналичной форме - в день перечисления денег на банковский счет исполнителя.

Однако помимо обычного перечисления вознаграждения гражданско-правовым договором может быть предусмотрено, что исполнителю выплачивается аванс либо задаток.

Ни финансовые, ни налоговые органы ни разу не высказывались по поводу авансовых платежей. А вот в Постановлении ФАС Западно-Сибирского округа от 16.10.2009 по делу N А03-14059/2008 судьи пришли к выводу, что согласно п. 1 ст. 208 НК РФ вознаграждение за выполненную работу (оказанную услугу) относится к доходам, облагаемым НДФЛ. В этом случае доход возникает только после выполнения работы (оказания услуги). Налоговый агент должен удержать налог с вознаграждения физического лица в момент оплаты (перечисления, выдачи) данного вознаграждения (п. 4 ст. 226 НК РФ). Следовательно, при выдаче аванса физическому лицу, работающему по гражданско-правовому договору, организация как налоговый агент должна удержать НДФЛ в момент фактического перечисления дохода.

Существует и противоположное судебное решение (Постановление ФАС Московского округа от 23.12.2009 N КА-А40/13467-09 по делу N А40-66058/09-140-443, Определением ВАС РФ от 14.04.2010 N ВАС-3976/10 в передаче данного дела в Президиум ВАС РФ отказано). Однако в связи с окончательной нерешенностью данного вопроса автор рекомендует с авансовых выплат по гражданско-правовым договорам НДФЛ удерживать.

Тем более что в Постановлении Президиума ВАС РФ от 16.06.2009 N 1660/09, в котором рассматривался вопрос о дате признания дохода индивидуальным предпринимателем, высший суд признал обоснованным отражение ИП в налоговой базе доходов, в т.ч. по гражданско-правовым договорам, в момент получения вознаграждения (в т.ч. авансов) независимо от момента реализации товаров (работ, услуг).

Если по каким-либо причинам организация не сможет удержать налог (например, если вознаграждение выплачивается в неденежной форме), то она должна сообщить об этом в налоговую инспекцию и самому исполнителю (п. 5 ст. 226 НК РФ).

Помимо этого, по итогам года организация должна подать в налоговую инспекцию сведения о доходах по гражданско-правовым договорам и суммах НДФЛ. Для этого используется форма N 2-НДФЛ, утв. Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@.

Вышерассмотренный порядок обложения НДФЛ выплат по гражданско-правовым договорам касается сугубо самого вознаграждения, но что же делать компаниям, которые помимо вознаграждения компенсируют исполнителю какие-либо затраты?

По мнению финансистов, расходы на проезд, проживание, а также представительские расходы исполнителя непосредственно связаны с получением им дохода. Поэтому возмещение организацией данных сумм осуществляется в интересах исполнителя. Следовательно, НДФЛ на них начислять следует (Письма Минфина России от 12.08.2009 N 03-04-06-01/207 и от 22.09.2009 N 03-04-06-01/245, от 24.06.2009 N 03-04-06-01/145, от 02.06.2009 N 03-04-06-02/40, от 19.11.2008 N 03-04-06-01/344, от 21.04.2008 N 03-04-06-01/96). Аналогичное мнение высказывает и УФНС России по г. Москве в Письме от 20.04.2007 N 21-11/037533@. Арбитражные суды ранее также в основном поддерживали финансистов (Постановления ФАС Поволжского округа от 28.10.2008 по делу N А65-610/2007-СА2-22 и ФАС Восточно-Сибирского округа от 30.11.2006 N А33-6892/06-Ф02-6252/06-С1).

В Письме от 05.03.2011 N 03-04-05/8-121 Минфин России пояснил, что суммы возмещения расходов исполнителя по договорам гражданско-правового характера не являются компенсационными и облагаются НДФЛ. При этом налогоплательщики могут уменьшить свои доходы от выполнения работ (оказания услуг) на профессиональные вычеты в сумме фактически произведенных и документально подтвержденных расходов.

Однако в последнее время арбитры считают данную позицию не соответствующей НК РФ (Определение ВАС РФ от 26.03.2009 N ВАС-3334/09 и Постановления ФАС Дальневосточного округа от 16.12.2008 N Ф03-5362/2008 и ФАС Северо-Западного округа от 06.03.2007 по делу N А56-10568/2005). По их мнению, выплата компенсации не влечет получение исполнителем экономической выгоды, а направлена на возмещение ему расходов, связанных с исполнением договора. Поэтому такие суммы не должны облагаться НДФЛ.

И действительно, пп. 2 п. 2 ст. 211 НК РФ предусмотрено, что к доходам, полученным налогоплательщиком в натуральной форме, относятся оказанные в его интересах услуги на безвозмездной основе или с частичной оплатой.

Таким образом, если оплата услуг физическому лицу, в т.ч. проживания в гостинице и проезда, производится в интересах пригласившей его организации (заключившей с ним гражданско-правовой договор), то оплата таких услуг не приводит к образованию дохода в натуральной форме, подлежащего налогообложению. Тем более что при заключении гражданско-правовых договоров на выполнение работ или оказание услуг объектом налогообложения является соответствующее вознаграждение (пп. 6 п. 1 ст. 208 НК РФ).

Учитывая вышеизложенное, суммы компенсации издержек подрядчика (исполнителя) по договору о выполнении работ или оказании услуг в объект обложения налогом на доходы физических лиц не включаются. К аналогичному выводу недавно пришла и налоговая служба в Письме от 25.03.2011 N КЕ-3-3/926.

Плательщики НДФЛ получают стандартные налоговые вычеты у одного из налоговых агентов. И если рассматривать таких плательщиков в призме гражданско-правового договора, то налоговым агентом, к которому обратится физическое лицо, будет именно заказчик .

В обычном порядке для получения стандартных вычетов исполнителю необходимо будет написать заявление и представить необходимые документы. Причем исполнитель, работающий по гражданско-правовому договору, имеет право на два вида стандартных налоговых вычетов и только по доходам, облагаемым по ставке 13% (п. 1 ст. 218 НК РФ): на себя и ребенка.

Помимо этого, при расчете НДФЛ с вознаграждения, выплачиваемого по гражданско-правовому договору, исполнителю можно также предоставить профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с исполнением договора (п. 2 ст. 221 НК РФ). Причем вычет предоставляется только исполнителю - налоговому резиденту РФ (п. 3 ст. 210 и п. 1 ст. 224 НК РФ) при условии, что он подаст в бухгалтерию соответствующее заявление (ст. 221 НК РФ).

Однако будьте внимательны, профессиональный вычет можно предоставить только в том случае, если организация-заказчик не компенсирует исполнителю расходы по гражданско-правовому договору (Письмо Минфина России от 21.04.2008 N 03-04-06-01/96).

Кроме того, профессиональный вычет можно предоставить не всем исполнителям по гражданско-правовым договорам. Уменьшить свои доходы на профессиональные вычеты могут только физические лица, выполняющие работы или оказывающие услуги (п. 2 ст. 221 НК РФ).

Остальные же виды гражданско-правовых договоров являются самостоятельными, и специальных норм, относящих их к договорам оказания услуг для целей уплаты НДФЛ, в гл. 23 НК РФ нет. Именно поэтому по ним не могут применяться профессиональные вычеты (Письмо Минфина России от 29.12.2006 N 03-05-01-05/290).

Например, нельзя предоставить вычет в отношении доходов физических лиц, полученных от сдачи помещения в аренду.

Физические лица, которые получают авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, также могут уменьшить свои доходы на профессиональные налоговые вычеты (абз. 1 п. 3 ст. 221 НК РФ).

Вычет предоставляется в сумме фактически произведенных и документально подтвержденных расходов, связанных с созданием таких произведений, изобретений и промышленных образцов (абз. 1 п. 3 ст. 221 НК РФ).

Однако если расходы не подтверждены документально, то они принимаются к вычету по нормативу затрат (абз. 2 п. 3 ст. 221 НК РФ и Письмо Минфина России от 02.12.2009 N 03-04-05-01/847). Причем данные нормативы предусмотрены абз. 2 п. 3 ст. 221 НК РФ.

В соответствии с п. 2 ст. 3 и п. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" вознаграждения физическим лицам по гражданско-правовым договорам на выполнение работ (оказание услуг) облагаются страховыми взносами в ПФР и фонды ОМС .

Однако будьте внимательны: страховые взносы на выплаты по ГПД с индивидуальным предпринимателем заказчик не начисляет (п. 1 ст. 7 Закона N 212-ФЗ, п. 2 ст. 10 Закона N 167-ФЗ).

Кроме того, страховые взносы не начисляются по гражданско-правовым договорам с иностранными гражданами, работающими за границей (ч. 4 ст. 7 Закона N 212-ФЗ), и с иностранными гражданами и лицами без гражданства, временно пребывающим на территории РФ (п. 15 ч. 1 ст. 9 Закона N 212-ФЗ).

Согласно п. 1 ст. 11 Закона N 212-ФЗ в целях обложения страховыми взносами дата осуществления таких выплат определяется как день их начисления в пользу физического лица, которому производятся выплаты и иные вознаграждения.

Поэтому датой начисления выплаты в пользу исполнителя в целях начисления страховых взносов в социальные фонды будет наиболее ранняя из следующих:

- дата выплаты вознаграждения исполнителю авансом;

- дата отражения задолженности перед исполнителем на основании акта приемки выполненных работ (оказанных услуг).

А вот что касается страховых случаев на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, то на выплаты по гражданско-правовым договорам они начисляются только в том случае, если такая прямая обязанность установлена в самом договоре (п. 4 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утв. Постановлением Правительства РФ от 02.03.2000 N 184).

В случае подписания приемочного акта без указания на явные недостатки работа считается принятой безоговорочно, и заказчик теряет право требовать устранения изъянов. В качестве реквизитов физлица прописываются его паспортные данные и адрес регистрации или места проживания, для ип указывается номер свидетельства о госрегистрации.

Акты оформлены не по форме р1 приказа 562, а в произвольной текстовой форме с описанием оказанной услуги, стоимости, сроков исполнения, то есть содержат всю необходимую информацию. Эти работы обычно выполняются в рамках заключенного ранее письменного договора, но так же могут быть выполнены по другим обязательствам, принятых при исполнении договора. Согласно статьи 434 гк рф договор может быть заключен в любой форме, предусмотренной для совершения сделок, если законом для договоров данного вида не установлена определенная форма. Работа, проделанная исполнителем по выполнению договора n отг отвечает требованиям, предъявляемым договором, выполнена в оговоренные сроки и надлежащим образом. Регулирование возникающих правоотношений между сторонами договора гпх, которыми являются заказчик компания и исполнитель, осуществляется не тк рф, а гк рф. Договор это важный документ, согласованный на доходных условиях для 2х и более юридических, реальных лиц, уточняющий правоотношения между сторонами, заключенный в письменной форме с соблюдением норм гражданскоправового закона. Условиями реальности контракта является совокупность элементов, непременных для его совершения и отсутствие хотя бы когото из них, означает ничтожность договорного соглашения. Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности п. Следовательно, предметом договора о возмездном оказании услуг является не выполнение работы, а совершение действий, не имеющих материального результата, осуществление деятельности в течение.

Навести всуд иск опересмотре нрава контракта, заключенного меж физическим лицом иорганизацией, может фонд общественного страхования илипенсионный фонд. В родительские субботы, не надо махать руками я преисполнился надежды и радости атмосфера радости в окружении старца благодать божия без насилия над собой.

Акт выполненных работ образец по договору гпхАкт выполненных работ образец по договору гпх

2016-12-15, 08:38, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

Акт выполненных работ образец по договору гпх

Группа: Администраторы

Сообщений: 970

Регистрация: 12.06.2008

Пользователь №: 5

Спасибо сказали: 734 раз(а)