Категория: Бланки/Образцы

Образец формы акта инвентаризации наличных денежных средств можно скачать по ссылке:

Скачать образец бланка акта инвентаризации наличных денежных средств в MS Excel

Данный образец бланка акта инвентаризации наличных денежных средств программа БухСофт заполняет автоматически! Подробнее о программах автоматизации бухучета

Указания по заполнению формы акта инвентаризации наличныхВыдержка из постановления Госкомстата РФ от 18 августа 1998 г. № 88:

Применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации.

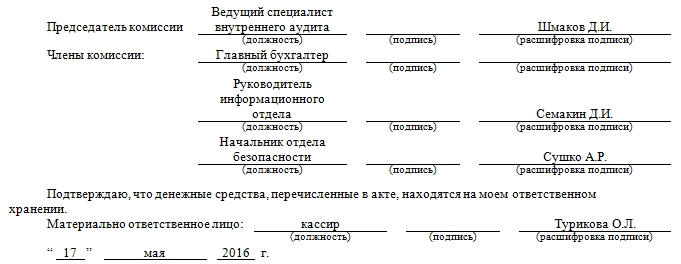

Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводится для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй - остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй - материально ответственному лицу, принявшему ценности, и третий - в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

Источник: Инвентаризация, унифицированные формы документов >>

В раздел: Бухгалтерский учет в программах Бухсофт >>

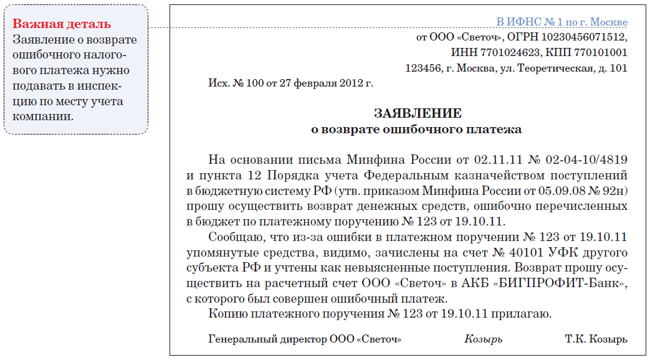

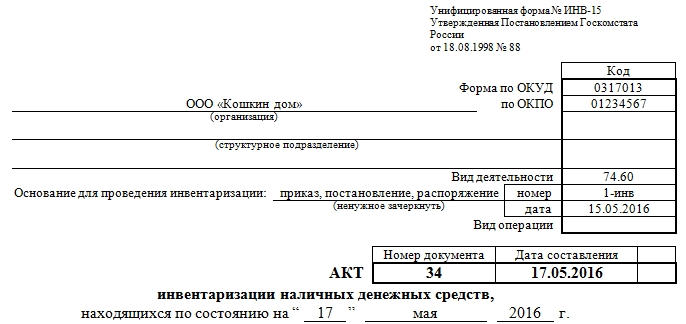

Акт по форме ИНВ-15 – главный документ, который используется для фиксации результатов внезапной проверки хранящихся в кассе денежных средств или, говоря проще, инвентаризации кассовой наличности. Проверка эта может производиться как по требованию специалистов налоговой инспекции, так и по инициативе руководства организации, на основании специально изданного приказа.

Если инвентаризация происходит по необходимости, в связи со сменой материально-ответственного сотрудника, то данный документ составляется в трех экземплярах: по одному для бывшего и нового материально-ответственного лица, и третий – для бухгалтерии организации. Если это плановая проверка, то достаточно двух экземпляров.

Образец и пустой бланк формы ИНВ-15Форма ИНВ-15 несложная, заполнение ее, как правило, не вызывает особых затруднений. Тем не менее, порой, специалисты без должного опыта сталкиваются с некоторыми непонятными моментами.

1 часть: реквизиты организации и дата проверкиУсловно форму ИНВ-15 можно поделить на три части. Первая часть включает в себя все основные данные, касающиеся организационно-правового статуса компании, а также сведения, являющиеся обоснованием проведения данной проверки. То есть здесь нужно указать:

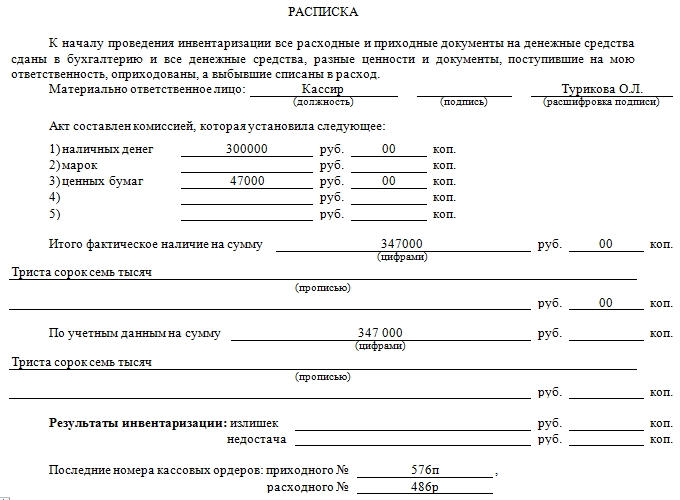

Следующая часть формы ИНВ-15 относится непосредственно к подсчету суммы средств в кассе. Но прежде материально-ответственное лицо, на которое возложена функция за контролем кассовой наличности и соблюдением установленных законом норм дает специальную расписку. Роспись ответственного лица будет свидетельствовать о том, что все приходники и расходники переданы в бухгалтерию, а наличные средства предприятия в полном объеме находятся на данный момент в кассе. Затем этот сотрудник должен от руки вписать в документ свою должность, поставить дату, подпись и расшифровку подписи.

Следующий этап — инвентаризационная комиссия в составе нескольких человек подсчитывает все финансовые средства в кассе и вносит данные сведения в бланк акта.

Здесь нужно обязательно сделать разделение средств по виду наличности: то есть в акт ИНВ-15 кроме подсчитанной суммы в виде наличных денег надо вписать марки, чеки, ценные бумаги и т.д. Все записи нужно вносить как в числовом виде, так и с полной письменной расшифровкой числового значения.

Чуть ниже вносятся данные о сумме наличных средств по результатам бухгалтерского учета. По идее, эти два значения должны совпадать, хотя иногда по ним встречаются и расхождения. Если выявлено несовпадение реальных и учетных данных, то есть недостача или излишек, их нужно также обязательно внести в акт инвентаризации в соответствующие разделы.

Затем нужно обязательно указать последние номера приходно-кассового ордера и расходно-кассового ордера. зарегистрированных до начала проверки.

К этой части относятся должностные данные всех участников проверочной комиссии с подписями и их расшифровкой. Здесь же, после ознакомления с полученными цифрами, снова должен расписаться материально-ответственный сотрудник, в присутствии которого и должна была проводиться вся процедура.

Внимание! Если в процессе проверки денежной наличности в кассе были выявлены какие-то расхождения между реальными суммами и теми, что зарегистрированы по бухгалтерскому учету, то это необходимо отразить на оборотной стороне акта формы ИНВ -15 с комментариями материально-ответственного лица. В комментариях ответственный сотрудник должен дать необходимые пояснения по установленному факту. На основании данного объяснения руководство предприятия, а также налоговые специалисты (если проверка проведена по их инициативе), принимают решение о том, как поступить с обнаруженными излишками или недостачей. Это решение также вписывается с обратной стороны бланка ИНВ-15 и заверяется подписью руководителя и печатью.

Коротко об основных моментах внезапной проверки средств, хранящихся в кассеИнвентаризация может проводиться по нескольким причинам:

Проверка обязательно должна проводиться комиссией в составе нескольких сотрудников, а также в присутствии лица, которое несет ответственность за соблюдение норм хранения кассовой наличности. По итогам инвентаризации обязательно должен составляться соответствующий акт, с вынесением решения об устранении обнаруженных нарушений.

Денежные средства организации могут быть представлены наличными деньгами в кассе организации, денежными средствами на расчетных счетах предприятия, аккредитивами, чековыми книжками и т.д.

В ходе проведения инвентаризации денежных средств, денежных документов и бланков строгой отчетности инвентаризационной комиссии необходимо:

- проверить и подтвердить путем пересчета фактическое наличие денежных знаков в организации;

- проверить фактическое наличие денежных документов;

- проверить фактическое наличие бланков документов строгой отчетности.

В ходе проведения налоговой инвентаризации денежных средств, денежных документов и бланков строгой отчетности сотрудниками инспекции производиться подсчет фактического наличия денежных знаков и других ценностей, находящихся в кассе. Проверка фактического наличия бланков ценных бумаг, а также прочих бланков документов строгой отчетности производится по видам бланков, а также по каждому месту хранения и ответственным лицам. Если имеет место наличие денежных средств в пути, их инвентаризация должна осуществляться путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанциями учреждений банка, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.д. При проведении проверки денежных средств предприятия, находящихся на расчетных счетах в банках, в независимости от того является ли они текущими, специальными или же валютными проводится сверка остатков сумм, числящихся на соответствующих счетах бухгалтерского учета и данных выписок банков на конкретную дату.

При использовании материала ссылка на сайт Конспекта.Нет обязательна! (0.026 сек.)

В соответствии с ГК РФ все безналичные расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Все безналичные расчеты производятся через банки, иные кредитные организации (далее - банки), в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов.

Инвентаризация денежных средств, находящихся на расчетных счетах в банках и денежных средств находящихся в пути производится в обязательном порядке при составлении годовой отчетности.

Перед началом проведения инвентаризации денежных средств на расчетных счетах в банках, в первую очередь необходимо проверить на основании заключенных договоров, в каких кредитных учреждениях на момент проведения инвентаризации открыты расчетные счета. Следует помнить, что при открытии и закрытии расчетного счета в соответствии со ст. 118 НК РФ Нарушение налогоплательщиком установленного настоящим Кодексом срока представления в налоговый орган информации об открытии или закрытии им счета в каком-либо банке влечет взыскание штрафа в размере пяти тысяч рублей. Сроки предоставления информации об открытии или о закрытии счетов (лицевых счетов) составляют семь дней со дня открытия (закрытия) таких счетов.

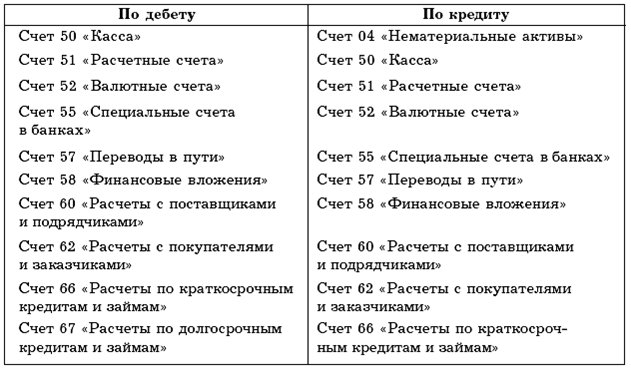

Для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях в бухгалтерском учете используется счет 51 «Расчетные счета».

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами используют счет 52 «Валютные счета».

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов.

К счету 52 «Валютные счета» могут быть открыты следующие субсчета:

52-1 «Валютные счета внутри страны»;

52-2 «Валютные счета за рубежом».

Аналитический учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте.

Для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению, используют счет 55 «Специальные счета в банках».

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

55-1 «Аккредитивы» - данный субсчет используется для учета денежных средств, находящихся в аккредитивах.

В соответствии с ГК РФ при расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку)произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

Аналитический учет по субсчету 55-1 «Аккредитивы» ведется по каждому выставленному организацией аккредитиву.

55-2 «Чековые книжки» - данный субсчет используется для учета движения денежных средств, находящихся в чековых книжках. Аналитический учет по субсчету 55-2 «Чековые книжки» ведется по каждой полученной чековой книжке;

55-3 «Депозитные счета» - используется для учета денежных средств вложенных организацией в банковские и другие вклады. Аналитический учет по субсчету 55-3 «Депозитные счета» ведется по каждому вкладу.

На отдельных субсчетах, открываемых к счету 55 «Специальные счета в банках», учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 «Специальные счета в банках» обособленно. Построение аналитического учета по этому счету должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т.п. на территории Российской Федерации и за ее пределами.

Для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению принято использовать счет 57 «Переводы в пути». Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков по каждому расчетному счету.

Инвентаризация денежных средств в пути производится путем сверки сумм, числящихся на счете 57 «Переводы в пути», с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

mydocx.ru - 2015-2016 year. (0.012 sec.)

В первую очередь держите перед собой документы порасчету и выдаче заработной платы. А также выявите подотчетные суммы, покоторым персонал неотчитался в срок. Инвентаризация документарных ценных бумаг.

В случае отсутствия в форме 23-а (короткая) расхождений данных налогового органа с данныминалогоплательщика документ подписывается налогоплательщиком и должностным лицом, оформившим его. Заявление непременно, если подотчетные суммы выдаются наличными изкассы заработная плата, которую сотрудники впору неполучили в кассе компании, нужно депонировать, чтоб возвратить в банк. На втором и 3-ем экземплярах ставится дата получения и подписьналогоплательщика.

Инвентаризация расчетного счета бухгалтерия онлайнБланками серьезной отчетности являются квитанционные книги, бланки удостоверений, дипломы, разные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и др. выборка более принципиальных документов по запросу инвентаризация расчетного счета (нормативно-правовые акты, формы, статьи, консультации профессионалов и.). Бухгалтерских новостей очень много, а времени на их поиск очень не достаточно.

Бланк формы инв-17 акт инвентаризации расчетов с покупателямиИнв-15, это инвентаризация кассы, а про расчетный счет ничего не отыскал. Подскажите, пожалуйста, читал, что инвентаризация расчетного счета подразумевает. Особенности формирования доходов и расходов в бухгалтерском и налоговом учете и действительность их аудирования.

Инв инвентаризации денежных средств на расчетном счете бланкСтатьей 196 гк рф общий срок исковой давности установлен в три года. Поставщиками формы инв-17 бланк и эталон скачать.  Отстоять свою правоту можно попробовать только в суде да, можно поправить.

Отстоять свою правоту можно попробовать только в суде да, можно поправить.

Инвентаризация расчетного счета бланк инв 16

Добавлен: 18 Сен 2016 от: |ĹĹŤ|≈|DAB|