Категория: Бланки/Образцы

Всем привет!

Согласно приказа 25н бланки строгой отчетности учитываются на счете 03, а именно: на этом счете учитываются находящиеся на хранении и выдаваемые под отчет бланки ценных бумаг - квитанционные книжки, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним и т.п. Бланки строгой отчетности учитываются в условной оценке 1 рубль за 1 бланк.

Все бы хорошо, но мы не только используем в своей деятельности бланки строгой отчет, но и снабжаем ими другие организации. К нам они приходят по сч. 10506 "МЗ" и с номинальной ст-ю, а не условной. Поэтому в документах на расход я так же показываю сч. 10506 и их ст-ть, но организация-получатель часто мне подтверждает приход на сч. 03 (стоимость берут нашу).

Подскажите пожалуйста как правильно учитывать бланки строгой отчетности.

СПАСИБО!

Да, действительно, указанные документы учитывают на забалансовом счете 03 «Бланки строгой отчетности».

Бланки строгой отчетности (БСО) учитывают за балансом в условной оценке один рубль за один бланк.

Приобретение и изготовление таких бланков отражают по подстатье 226 «Прочие работы, услуги» бюджетной классификации (утверждена приказом Минфина России от 24 августа 2007 г. № 74н). Это же подтвердил Минфин России в письме от 14 апреля 2006 г. № 02-14-10/880.

Расходы на приобретение и изготовление в рамках бюджетной деятельности отражают по дебету счета 1 401 01 226 «Расходы на прочие услуги». А вот в том случае, если БСО используют для деятельности, приносящей доход, то их стоимость отражают по дебету счета 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции работ, услуг.

Дополнительно отметим, что порядок учета бланков строгой отчетности подробно рассмотрен в журнале «Учет в бюджетных учреждениях», август (2), 2007на стр. 68.

Да, я все это прикрасно понимаю. Но у меня есть склад на который поступают БСО по наряду, к наряду прилагается извещение ф.280 (проводка в извещении: Д-130404340 и К-110506440)

Я, принимаю данные документы и ставлю свою проводку: Д-110506340 и К-130404340. Тем самым я принимаю их на баланс. Если я БСО перекину на сч. 03, то потом я не смогу отгрузить их другой воинской части (бюджетному учреждению), так как на забалансовом счете учитывается имущество, находящееся на ответственном хранении и не принадлежащее организации (за исключением зап. частей). Да и стоимость по документам не 1 рубль, а от 50 руб за книжку.

Может быть сч. 03 для списанных БСО или их скидывать на 03 при выдаче в эксплуатацию?

Заранее спасибо!

Инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в Российской Федерации.

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.).

Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков, с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, по данным бухгалтерии организации числящихся на соответствующих счетах, с данными выписок банков.

Инвентаризация расчетов с банками, бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

По задолженности работникам организации выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

Инвентаризационная комиссия путем документальной проверки должна также установить:

а) правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

б) правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

в) правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

Инвентаризация расчетов с бюджетом заключается в том, что налоговая инспекция по запросу налогоплательщика выдает ему акт сверки, где указываются: виды налогов (которые уплачивает данный налогоплательщик); начисленная по каждому виду налога сумма (сумма берется из представленных налогоплательщиком расчетов); суммы фактически поступивших от данного налогоплательщика в бюджет налогов; суммы недоимки или переплаты, а также суммы начисленных пеней и штрафов (если они имеются).

Задача предприятия состоит в том, чтобы проверить данные, отраженные в акте сверки, и в случае обнаружения несоответствия каких-либо сведений (например, неправильно начислена или вообще не отражена в акте сумма по какому-либо расчету, не все уплаченные предприятием суммы налогов отражены в акте сверки и т.п.), сообщить об этом налоговому органу или внести исправления в свою бухгалтерскую отчетность.

При инвентаризации расчетов с поставщиками нужно обратить внимание на наличие сумм кредиторской задолженности, по которой истекли сроки исковой давности.

Суммы кредиторской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на доходы некоммерческой организации.

Сроки исковой давности и правила их исчисления устанавливаются законодательством и не могут быть изменены по соглашению сторон. Общий срок исковой давности составляет три года.

Инвентаризация расчетов с дебиторами непосредственно заключается в проверке правильности и обоснованности числящихся на счетах бухгалтерского учета сумм дебиторской задолженности.

При проведении инвентаризации выявляют две группы обязательств – задолженности, которые будут погашены, и долги, нереальные для взыскания. Необходимо также особое внимание обратить на наличие сумм дебиторской задолженности, по которой истекли сроки исковой давности.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на расходы организации.

Если подобное списание производится вследствие неплатежеспособности должника, то эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. Указанные суммы подлежат отражению на счете 007 «Списанная в убыток задолженность неплатежеспособных кредиторов». Аналитический учет по счету 007 ведется по каждому должнику, чья задолженность списана в убыток, и по каждому списанному в убыток долгу.

Списание на расходы невостребованной дебиторской задолженности в целях налогообложения, по мнению налоговых органов, нужно рассматривать как безвозмездную передачу товаров (работ, услуг) и, следовательно, исчислять с нее НДС, причем списать на убытки дебиторскую задолженность можно либо при наличии решения (постановления) судебного органа о признании сделки недействительной, либо по истечении общего срока исковой давности.

Объект обложения НДС, мы считаем, может возникнуть при списании дебиторской задолженности на расходы некоммерческой организации в связи с прекращением обязательства дебитора по оплате товаров (работ, услуг). Это может быть, например, тогда, когда предприятие-кредитор освобождает дебитора от лежащих на нем обязанностей по оплате товаров (работ, услуг) или при ликвидации предприятия-должника, признанного банкротом. В этом случае для целей исчисления НДС списание дебиторской задолженности приравнивается к безвозмездной передаче товаров (работ, услуг) и обязанность по уплате НДС в бюджет возникает в момент списания дебиторской задолженности на расходы. Во всех остальных случаях, когда списание непогашенной дебиторской задолженности не сопровождается прекращением обязательств должника по оплате товаров (работ, услуг), у предприятия-кредитора не возникает обязанности по уплате НДС в бюджет.

Однако если предприятие примет эту точку зрения, ему надо быть готовым к тому, что правильность своих действий придется доказывать в арбитражном суде.

Некоммерческой организации необходимо помнить о том, что не погашенная в срок дебиторская задолженность списывается на расходы организации, так как в этом случае бюджетом некоммерческой организации должна быть предусмотрена статья «Расходы на не погашенную в срок дебиторскую задолженность или непредвиденные расходы». Если подобной статьи в бюджете не предусмотрено, то в случае осуществления деятельности на целевые средства у некоммерческой организации может возникнуть неразрешимая ситуация: по законодательству этот убыток должен списываться за счет расходов некоммерческой организации, но такой расход не будет признан целевым.

Таким образом, результаты инвентаризации расчетов должны учитываться при планировании бюджета на следующий год. При этом в процессе инвентаризации необходимо учитывать не только ту задолженность, по которой уже прошел срок исковой давности, но и ту, по которой он наступит в следующем году.

Как и в любой коммерческой организации, в бюджетном учреждении имеются материальные средства, являющиеся собственностью юридического лица или находящиеся у него по договору аренды. С целью их сохранности и правильности учета необходимо проводить инвентаризацию, с помощью которой можно определить ошибки неправильного учета и принять соответствующие меры по их исправлению и предотвращению в будущем. В статье мы рассмотрим как проводится инвентаризация в бюджетном учреждении, какие необходимы документы.

Сущность инвентаризации в бюджетном учрежденииИнвентаризация предполагает проверку наличия и состояния имущества на установленную дату и соответствие такой информации данным проводимого в бюджетном учреждении бухучета. Сущность инвентаризации заключается в том, чтобы сравнить фактическую и учетную информацию между собой и выявить ошибки бухгалтеров или материально-ответственных лиц, исправить их в отчетном периоде и в последующем не допускать. Также инвентаризация необходима в том случае, когда предполагается факт хищения и присвоения государственного имущества виновной стороной.

Инвентаризация обязательна к проведению при наступлении определенных ситуаций, к которым относятся:

Главная цель инвентаризации в бюджетном учреждении сводится к тому, чтобы определить, правильно ли ведется бухгалтерский учет в организации, соответствует ли он нормативному законодательству и совершаются ли противоправные действия ответственными лицами.

В соответствии с указанной целью можно выявить задачи, решаемые при помощи инвентаризации:

Все задачи в обязательном порядке должны быть осуществлены, поскольку они являются важными этапами в формировании результатов, а потому пропуск или неправильное осуществление одной из них влечет за собой формирование неверной итоговой информации. При этом ответственными за результирующие показатели инвентаризации считаются все сотрудники, которых касается данное мероприятие, будь то руководитель бюджетного учреждения, председатель или члены инвентаризационной комиссии, сотрудники бухгалтерии или материально-ответственные лица.

Подготовка к проверке в бюджетном учрежденииПеред тем как осуществлять инвентаризацию в бюджетном учреждении, необходимо определиться с объектами, которые будут подвержены проверке. При этом ревизия может быть сплошной (переписываются и подсчитываются абсолютно все активы организации) или выборочной (анализируется какой-то определенный участок учета).

К объектам, которые могут быть инвентаризированы в бюджетном учреждении, следует относить:

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

И.М. КИНЦАК, заместитель директора по аудиту СООО «Правильная компания»

Порядок использования и бухгалтерского учета бланков строгой отчетности, который распространяется на юридические лица всех форм собственности и индивидуальных предпринимателей, установлен Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 196 (далее - Инструкция № 196).

При этом субъектов хозяйствования нередко волнует вопрос, в какой момент бланки строгой отчетности необходимо списывать на себестоимость продукции (работ, услуг) и затраты, учитываемые при налогообложении прибыли.

Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации (индивидуальным предпринимателем). При этом должен быть организован надлежащий учет и обеспечена сохранность данных бланков.

Экземпляры бланков строгой отчетности заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки в них не допускаются.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленного текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одних организаций (индивидуальных предпринимателей) другим не допускается, за исключением бланков строгой отчетности, предназначенных для приема платежей в бюджет.

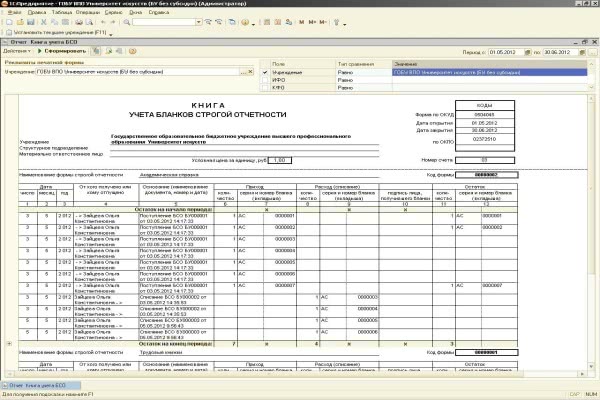

Учет движения (приход, расход, остаток) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам «приход», «расход», «остаток».

Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности по форме согласно приложению 3 к Инструкции № 196 с разрешения руководителя и главного бухгалтера организации (индивидуального предпринимателя) или лиц, ими уполномоченных, с указанием серий и номеров бланков.

В целях контроля за использованием бланков строгой отчетности бухгалтерией организации (индивидуальным предпринимателем) на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности по форме согласно приложению 4 к указанной Инструкции.

В случаях утраты или хищения бланков строгой отчетности материально ответственное лицо обязано сообщить об этом руководителю организации (индивидуальному предпринимателю). При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации (индивидуальному предпринимателю) для принятия соответствующего решения.

Выданные ответственным исполнителям бланки строгой отчетности списываются материально ответственным лицом с учета на основании акта на списание использованных бланков строгой отчетности по форме согласно приложению 5 к Инструкции № 196.

Бухгалтерский учет бланков строгой отчетности ведется бухгалтерией организации (индивидуальным предпринимателем) в стоимостном и количественном выражении на счете 10 «Материалы».

Аналитический учет бланков строгой отчетности ведется на забалансовых счетах по каждому виду бланков и местам их хранения (материально ответственным лицам) на забалансовом счете 006 «Бланки строгой отчетности».

Централизованные бухгалтерии дополнительно ведут учет бланков строгой отчетности по каждому обслуживаемому учреждению.

В соответствии с п. 22 Инструкции № 196 списание бланков строгой отчетности с подотчета материально ответственных лиц (списание конкретных серий и номеров бланков) отражается коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, по расходу забалансового счета 006.

Согласно п. 23 указанной Инструкции выдача бланков строгой отчетности отражается по дебету счетов 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» и других и кредиту счета 10.

Таким образом, списание бланков строгой отчетности со счета 10 должно осуществляться в момент их выдачи, а не их фактического использования.

Статьей 3 Закона Республики Беларусь от 22 декабря 1991 г. № 1330-XII «О налогах на доходы и прибыль» (в ред. от 13 ноября 2008 г.; далее - Закон о налоге на прибыль) установлено, что затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе производства и реализации продукции, товаров (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете.

Иными словами, для отнесения расходов в состав затрат, учитываемых при налогообложении прибыли, необходимо наличие их связи с производственным процессом, т.е. использование в процессе производства и реализации продукции, товаров (работ, услуг).

Также в ст. 3 указанного Закона определено, что порядок отражения (признания) затрат по производству и реализации продукции, товаров (работ, услуг) для определения облагаемой налогом прибыли устанавливается законодательством с учетом положений настоящей статьи. Затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, определяются на основании документов бухгалтерского и налогового учета.

Следует отметить, что в Законе о налоге на прибыль не указано, каким именно законодательством устанавливается порядок признания расходов. Единственное условие - порядок признания затрат для целей обложения налогом на прибыль устанавливается с учетом положений ст. 3 этого Закона, т.е. не должен противоречить данной статье. Следовательно, для целей налогообложения применяется порядок признания затрат, аналогичный порядку, установленному для целей бухгалтерского учета, если иное не определено указанным Законом.

Порядок признания затрат для целей налогообложения прописан в п. 6-1 ст. 3 Закона о налоге на прибыль, согласно которому затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, отражаются (признаются) в том отчетном периоде, к которому они относятся (по начислению) независимо от времени (срока) оплаты (предварительная или последующая).

В указанном Законе не оговорен порядок включения в затраты бланков строгой отчетности. Поэтому при определении момента включения их в затраты, учитываемые при налогообложении, необходимо пользоваться Инструкцией № 196, т.е. для целей налогообложения списание бланков строгой отчетности должно осуществляться в момент их выдачи.

Федеральное агентство по образованию УДК 657.371 Омский государственный университет им Ф.М. Достоевского ББК 65.052 В 190 Рекомендовано к изданию редакционно-издательским советом ОмГУ Василенко О.Ю.

В 190 Порядок и правила проведения инвентаризации в бюджетных учреждениях: учебно-методическое пособие. – Омск:

Изд-во ОмГУ, 2006. – 20 с.

О.Ю. Василенко В работе определены сроки проведения инвентаризации в бюджетном учреждении, рассмотрены общие положения порядка ее проведения. Даны методические указания по инвентаризации немаПОРЯДОК И ПРАВИЛА териальных активов, основных средств, финансовых вложений, маПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ териальных запасов, незавершенного производства и др.

В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ Для студентов экономического факультета, обучающихся по специальности «Бухгалтерский учет и аудит» УДК 657.371 Учебно-методическое пособие ББК 65.052 © Омский госуниверситет, 2006 Изд-во ОмГУ Омск 2006 1 2 Введение Прежде чем приступить к составлению годовой отчетности, каждая организация и учреждение обязаны провести инвенУчет в бюджетных учреждениях как самостоятельный предтаризацию своего имущества. Такая обязанность установлена ст.

мет имеет значительное количество отличий от учета в коммерче12 Федерального Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалских организациях. Такие отличия, прежде всего, возникают из тех терском учете». Как правильно провести годовую инвентаризаособенностей, которые имеются в бюджетном учете: все имущестцию Какими документами оформить ее результаты Как отраво, активы и обязательства бюджетного учреждения являются госузить выявленные недостачи или излишки имущества в бухгалтердарственной собственностью, и право на собственность отделено от ском учете права распоряжаться этой собственностью. Поэтому государство с особой тщательностью следит за наличием своего имущества и его Когда проводить инвентаризацию состоянием, прибегая к оперативному и последующему контролю бюджетных учреждений посредством контролирующих органов – Срок проведения инвентаризации в бюджетном учреждении Территориальных управлений Федеральной службы финансовоперед составлением годовой бухгалтерской отчетности определяетбюджетного надзора, контрольно-ревизионных управлений и отдеся руководителем учреждения.

лов при министерствах и ведомствах. Таким образом, бюджетные Обычно ее проводят в конце отчетного года. Однако некотоучреждения должны проводить инвентаризацию с особой тщательрые учреждения делают это заранее, уже после 1 октября, поскольку ностью, соблюдая все нормативные требования, так как имущество, в конце года появляется много других неотложных дел. Отметим, активы и обязательства находятся у них в оперативном управлении что такую возможность им дает п. 7 Инструкции по бюджетному и являются строго контролируемыми.

учету, утвержденной приказом МФ РФ от 10 февраля 2006 г. № 25н Обеспечение достоверности данных бюджетного учета и кони Методические указания по инвентаризации имущества и финансотроль за имуществом, активами и обязательствами в бюджетных учвых обязательств, утвержденные приказом МФ РФ от 13 июня реждениях – это не только одна из основных задач бухгалтерии бюд1995 г. № 49. В частности, если инвентаризация имущества проведежетного учреждения. Инвентаризация имущества, активов и обязана после 1 октября отчетного года, то второй раз перед составлением тельств бюджетных учреждений – еще и средство информирования годовой бухгалтерской отчетности ее проводить уже не надо.

государства об эффективности инвестиций в такие значимые сферы государственного влияния, как здравоохранение, образование, кульПорядок проведения инвентаризации тура, управление, которые выполняют социально-значимые для государства функции – защиту и обеспечение прав населения. Как должна проходить инвентаризация, установлено МетоПособие поможет раскрыть особенности и определить отли- дическими указаниями по инвентаризации имущества и финансочия учета и контроля имущества, активов и обязательств в бюджетвых обязательств, утвержденными Приказом Минфина России от ных учреждениях от учета в коммерческих организациях.

13 июня 1995 г. № 49 (далее – Методические указания).

Предназначено для студентов и слушателей экономических Согласно п. 2.2 Методических указаний организация должна факультетов высших учебных заведений при изучении специальноиметь постоянно действующую инвентаризационную комиссию, а го курса «Анализ и учет в бюджетных учреждениях».

при большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств ею создаются еще и рабочие инвентаризационные комиссии. Обычно в них входят представители администрации, работники бухгалтерии, а также другие специалисты (инженеры, экономисты, юрисконсульты, тех 3 ники и т. д.). Кроме этого, в состав инвентаризационной комиссии ловии обязательной проверки в натуре (на выборку) части этих можно включать представителей службы внутреннего аудита учре- ценностей; определение веса (или объема).

ждения и независимых аудиторских организаций. Сведения о фактическом наличии имущества и реальности При комплектовании комиссии руководителю необходимо учтенных финансовых обязательств записываются в инвентаризаучесть следующее правило. В состав комиссии должны входить ционные описи не менее чем в двух экземплярах. Их формы утвертолько те специалисты, которые обязательно будут присутство- ждены постановлением Госкомстата России от 18 августа 1998 г.

вать при ее проведении, поскольку отсутствие хотя бы одного № 88 (в редакции от 3 мая 2000 г.).

члена комиссии при проведении инвентаризации служит основани- Инвентаризационные описи могут быть заполнены как с исем для признания результатов инвентаризации недействитель- пользованием средств вычислительной и другой организационной ными (п. 2.3 Методических указаний). техники, так и ручным способом. При ручном способе они заполОсновными целями инвентаризации являются: выявление фак- няются чернилами или шариковой ручкой четко и ясно, без поматического наличия имущества; его сопоставление с данными бюд- рок и подчисток. В описях не допускается оставлять незаполненные жетного учета; проверка полноты отражения в учете обязательств. строки, на последних страницах незаполненные строки прочеркиПеред тем как начать проверку остатков имущества, ин- ваются. Описи подписывают все члены инвентаризационной ковентаризационная комиссия должна получить последние на момент миссии и материально ответственные лица. В конце описи материинвентаризации приходные и расходные документы или отчеты о ально ответственные лица дают расписку, подтверждающую продвижении материальных ценностей и денежных средств, а предсе- верку комиссией имущества в их присутствии, отсутствие к членам датель инвентаризационной комиссии обязан их завизировать с комиссии каких-либо претензий и принятие перечисленного в опиуказанием «до инвентаризации на “”» (дата). си имущества на ответственное хранение.

Кроме этого, материально ответственные лица учреждения Если в описях допущены ошибки, то их исправление произдолжны дать расписки в том, что к началу инвентаризации они сда- водится путем зачеркивания неправильных записей и проставления ли в бухгалтерию или передали комиссии все расходные и приход- над зачеркнутыми правильных записей. Все исправления в описях ные документы на имущество, а также в том, что все ценности, по- должны быть оговорены и подписаны всеми членами инвентаризаступившие на их материальную ответственность, оприходованы, а ционной комиссии и материально ответственными лицами.

выбывшие списаны в расход. Аналогичные расписки дают и лица, которым были выданы подотчетные суммы для покупки имущества Инвентаризация нематериальных активов или доверенности на его получение.

Согласно п. 3.8 Методических указаний при инвентаризации Фактическое наличие имущества при инвентаризации комиснематериальных активов необходимо проверить наличие докуменсия определяет путем обязательного его подсчета, взвешивания, тов, подтверждающих существование самого актива и исключиобмера. Для этого руководитель организации должен создать необтельного права у учреждения на результаты интеллектуальной деяходимые условия: обеспечить рабочей силой для перевешивания и тельности (патенты, свидетельства, другие охранные документы, перемещения грузов, технически исправным весовым хозяйством, договор уступки (приобретения) патента, товарного знака и т. п.).

измерительными и контрольными приборами, мерной тарой и т. д.

Инвентаризация нематериальных активов проводится по месОднако по материалам и товарам, хранящимся в неповрежтам хранения документов, материально ответственным лицам и денной упаковке поставщика, фактическое количество этих ценнооформляется инвентаризационной описью (форма № 401).

стей комиссия может определять на основании документов при ус 5 Инвентаризация основных средств чение, инвентарные номера и основные технические или эксплуатационные показатели.

Для организации учета и обеспечения контроля за сохранноПри инвентаризации зданий, сооружений и другой недвижистью основных средств каждому объекту, кроме объектов стоимомости комиссия проверяет наличие документов, подтверждающих стью до 1000 рублей включительно, а также мягкого инвентаря, понахождение указанных объектов в собственности организации.

суды независимо от стоимости, независимо от того, находится ли он Проверяется также наличие документов на земельные участки, вов эксплуатации, в запасе или на консервации, присваивается унидоемы и другие объекты природных ресурсов, находящиеся в собкальный инвентарный порядковый номер (например, 1101050001).

Номер состоит из десяти знаков. Первая цифра обозначает При выявлении объектов, не принятых на учет, а также объкод вида деятельности (0 – отсутствует возможность отнесения к ектов, по которым в регистрах бухгалтерского учета отсутствуют определенному виду деятельности, 1 – бюджетная деятельность, или указаны неправильные данные, характеризующие их, комиссия 2 – приносящая доход деятельность; 3 – деятельность со средствадолжна включить в опись правильные сведения и технические поми, находящимися во временном распоряжении), со второго по казатели по этим объектам. Например, по зданиям – указать их начетвертый знак включительно – код синтетического счета Плана значение, основные материалы, из которых они построены, объем счетов бюджетного учета, пятый и шестой знаки – код аналитиче(по наружному или внутреннему обмеру), площадь (общая полезского счета Плана счетов бюджетного учета, последние четыре знаная площадь), число этажей (без подвалов, полуподвалов и т. д.), ка – порядковый номер предмета в группе. Например, уникальный год постройки и др.

инвентарный порядковый номер – 1101050001 обозначает: 1 – исОценка выявленных инвентаризацией неучтенных объектов пользованы бюджетные средства, синтетический счет 101 «Основдолжна быть произведена с учетом рыночных цен, а амортизация ные средства», аналитический счет 05 – транспортные средства, определена по действительному техническому состоянию объектов порядковый номер объекта 0001.

с оформлением сведений об оценке и амортизации соответствуюПеред проведением инвентаризации основных средств провещими актами.

ряется наличие и состояние:

Основные средства вносятся в описи по наименованиям в со• регистров аналитического учета (инвентарных карточек, инответствии с прямым назначением объекта. Если объект подвергвентарных книг, описей);

ся восстановлению, реконструкции, расширению или переобо• технических паспортов и другой технической документарудованию и вследствие этого изменилось основное его назнации;

чение, то он вносится в опись под наименованием, соответст• документов на основные средства, сданных или принятых в вующим новому назначению.

аренду и на хранение.

Если комиссией установлено, что работы капитального хаПри отсутствии последних необходимо обеспечить их полурактера (надстройка этажей, пристройка новых помещений и др.) чение или оформление (п. 3.1 Методических указаний).

или частичная ликвидация строений и сооружений (слом отдельных Инвентаризация проводится по местам хранения и маконструктивных элементов) не отражены в бюджетном учете, нетериально ответственным лицам и оформляется инвентаризационобходимо по соответствующим документам определить сумму увеной описью (форма № 401).

личения или снижения балансовой стоимости объекта и привести в При инвентаризации основных средств комиссия производит описи данные о произведенных изменениях.

осмотр объектов и заносит в описи полное их наименование, назна 7 Машины, оборудование и транспортные средства заносятся в и т. п. Отметим, что если не издан приказ руководителя учреждения описи индивидуально с указанием заводского инвентарного номера либо другой документ, где указано, какому лицу и какие личные по техническому паспорту организации-изготовителя, года выпус- материальные ценности разрешено использовать в учреждении, выка, назначения, мощности и т. д. явленные объекты должны считаться излишками.

Однотипные предметы хозяйственного инвентаря, ин- струменты, станки и т. п. одинаковой стоимости, поступившие од- Инвентаризация финансовых вложений новременно в одно из структурных подразделений организации и При инвентаризации финансовых вложений проверяются учитываемые на типовой инвентарной карточке группового учета, фактические затраты на ценные бумаги и краткосрочные финансопроводятся в описях по наименованиям с указанием количества вые вложения (векселя), а также предоставленные другим органиэтих предметов.

зациям или физическим лицам займы.

Основные средства, которые в момент инвентаризации могут Инвентаризация финансовых вложений в ценные бумаги находиться вне места нахождения организации (в дальних рейсах оформляется инвентаризационной описью (форма № 401).

морские и речные суда, железнодорожный подвижной состав, автоПри проверке фактического наличия ценных бумаг усмашины; отправленные в капитальный ремонт машины и оборудотанавливаются:

вание и т. п.), инвентаризуются до момента временного их выбытия.

• правильность их оформления;

На основные средства, не пригодные к эксплуатации и не • реальность стоимости ценных бумаг, учтенных на балансе;

подлежащие восстановлению, инвентаризационная комиссия со• сохранность (путем сопоставления фактического наличия с ставляет отдельную опись с указанием времени ввода в эксплуатаданными бухгалтерского учета);

цию и причин, приведших эти объекты к непригодности (порча, • своевременность и полнота отражения в бюджетном учете полный износ и т. п.).

полученных по ним доходов.