Категория: Бланки/Образцы

14 августа 2015

Рассмотрев вопрос, мы пришли к следующему выводу:

Нормы трудового законодательства не содержат определения понятия "факсимиле", а также не предусматривают порядок или возможность его применения, в связи с чем вопрос о правомерности использования факсимильной подписи в кадровых документах однозначного ответа не имеет. По нашему мнению, использовать факсимиле при подписании трудового договора с работником не следует, в отношении иных кадровых документов использование факсимиле руководителя при их подписании законодательству не противоречит, однако мы не исключаем, что при возникновении спора доказательственная сила таких документов может быть поставлена судом под сомнение.

Обоснование вывода:

Прежде всего отметим, что нормы трудового законодательства не содержат определения понятия "факсимиле", а также не предусматривают порядок или возможность его применения.

Одним из немногих нормативно-правовых актов, в котором упоминается о факсимиле, является ГК РФ. В соответствии с п. 2 ст. 160 ГК РФ использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронной подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон.

При этом обращаем внимание на то, что трудовое и гражданское законодательства являются самостоятельными отраслями. Регулирование трудовых отношений и иных непосредственно связанных с ними отношений с помощью применения норм гражданского законодательства противоречит ст. 5 ТК РФ, не предусмотрено ст. 2 ГК РФ и, следовательно, невозможно. В то же время ТК РФ не содержит и прямого запрета на использование факсимильной подписи на кадровых документах.

Сторонами трудовых отношений являются работник и работодатель (ст. 20 ТК РФ). Если работодателем является юридическое лицо, то его права и обязанности в трудовых отношениях осуществляются органами управления юридического лица (организации) или уполномоченными ими лицами в порядке, установленном ТК РФ, другими федеральными законами и иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ, нормативными правовыми актами органов местного самоуправления, учредительными документами юридического лица (организации) и локальными нормативными актами (часть шестая ст. 20 ТК РФ).

В соответствии со ст. 67 ТК РФ трудовой договор заключается в письменной форме, составляется в двух экземплярах, каждый из которых подписывается сторонами.

Таким образом, определенный ТК РФ порядок оформления трудового договора устанавливает, что от имени работодателя - юридического лица трудовой договор должен быть подписан либо органами управления юридического лица, либо иными уполномоченными лицами.

При этом по вопросу применения факсимильной подписи со стороны работодателя в трудовом договоре существуют две точки зрения. Согласно одной из них использование факсимильного воспроизведения подписи руководителя при оформлении трудовых договоров недопустимо, поскольку ст. 67 ТК РФ предусматривает именно подписание сторонами документа, т.е. проставление собственноручной подписи*(1); под "факсимиле" же понимается аналог подписи (смотрите, например, "Подписание документов факсимильной подписью: удобство или неоправданный риск?" (О.В. Гайворонская, "Российский налоговый курьер", N 18, сентябрь 2010 г.); "Общие правила оформления приема на работу" (Т.В. Шадрина, "Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение", N 4, апрель 2012 г.)).

Сторонники другой точки зрения полагают, что, поскольку трудовое законодательство не содержит прямого запрета на использование факсимильной подписи при оформлении трудовых отношений, проставление подписи руководителя при помощи штампа или клише на трудовых договорах все-таки возможно (смотрите, например, "Факсимильная подпись руководителя организации" (А.В. Петухова, "Единый налог на вмененный доход: бухгалтерский учет и налогообложение", N 1, январь-февраль 2014 г.)).

Со своей стороны отметим, что трудовые отношения между работником и работодателем, в силу ст. 16 ТК РФ, возникают и на основании фактического допущения работника к работе с ведома или по поручению работодателя или его представителя в случае, когда трудовой договор не был надлежащим образом оформлен. Поэтому, если трудовой договор будет подписан с использованием факсимиле, при возникновении спора между работодателем и работником, если последний сможет доказать те или иные обстоятельства дела (например размер заработной платы, установленный трудовым договором) либо работодатель часто применяет практику подписания кадровых документов, в том числе трудовых договоров, с использованием факсимиле, суд удовлетворит требования работника (смотрите, например, апелляционное определение СК по гражданским делам Самарского областного суда от 12 ноября 2013 г. по делу N 33-10804/2013; апелляционное определение СК по гражданским делам Курганского областного суда от 18 апреля 2013 г. по делу N 33-1055/2013; апелляционное определение СК по гражданским делам Московского городского суда от 24 июля 2012 г. N 11-15083)*(2). Следовательно, использование факсимиле при оформлении трудового договора не является основанием для признания такого договора недействительным.

Вместе с тем, по нашему мнению, использовать факсимиле при подписании трудового договора с работником все же не следует. Ведь в случае использования факсимиле руководителя при оформлении трудового договора достаточно сложным представляется учесть действительное волеизъявление работодателя относительно заключения трудового договора с каждым конкретным работником именно на таких условиях. Кроме того, проблемы могут возникнуть при проверке организации контролирующими органами, например, трудовая инспекция при проверке может признать такое оформление трудового договора ненадлежащим и расценить этот факт как нарушение трудового законодательства. Соответственно, подписывать трудовые договоры со стороны работодателя следует руководителю (собственноручно); при его отсутствии подписать трудовой договор может сотрудник, уполномоченный руководителем доверенностью, в которой в обязательном порядке должно быть указано право на подписание трудовых договоров. Как правило, такими лицами являются заместители руководителя.

Что касается иных кадровых документов (приказов о приеме на работу, об увольнении, о направлении в командировку, заявлениях сотрудников), полагаем, что использование факсимиле руководителя при их подписании законодательству не противоречит. Такой вывод подтверждается и судебной практикой. Так, например, в апелляционном определении СК по гражданским делам Саратовского областного суда от 16 мая 2013 г. по делу N 33-2693 суд указал, что использование факсимиле в приказе об увольнении не запрещено трудовым законодательством и не свидетельствует о несоответствии принятого решения волеизъявлению руководства. Вместе с тем мы не исключаем, что при возникновении спора доказательственная сила таких документов может быть поставлена судом под сомнение*(3).

В заключение отметим, что если организация все-таки решится применять факсимильную подпись на соответствующих документах, то оформить это можно локальным актом организации, где будет прописан порядок использования такой подписи и поименованы документы, на которых может быть воспроизведена подпись с помощью факсимиле. Кроме того, рекомендуем назначить лицо, ответственное за хранение и использование факсимиле, и закрепить эту обязанность в его трудовом договоре или должностной инструкции.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сафронова Вера

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Воронова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Определение понятия "подпись" дано в Национальном стандарте РФ ГОСТ Р 7.0.8-2013 "Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения" (утвержден приказом Федерального агентства по техническому регулированию и метрологии от 17 октября 2013 г. N 1185-ст). В соответствии с пп. 3.2 этого документа подпись - это реквизит, содержащий собственноручную роспись должностного или физического лица.

*(2) При отсутствии доказательств фактического допущения работника к работе с ведома и по поручению работодателя или его представителя суды не признают трудовой договор, подписанный с помощью факсимиле, надлежащим доказательством наличия между сторонами трудовых отношений (смотрите, например, определение СК по гражданским делам Московского городского суда от 15 июля 2010 г. N 33-17404, апелляционное определение СК по гражданским делам Санкт-Петербургского городского суда г. Санкт-Петербурга от 16 декабря 2014 г. по делу N 33-19710/2014).

*(3) По мнению некоторых специалистов, нельзя использовать факсимильную подпись на любых кадровых документах (смотрите, например, "Могут ли руководитель и другие должностные лица организации ставить на кадровых документах (трудовых договорах, приказах о приеме на работу, о предоставлении отпуска, об увольнении и т.п.) факсимильную подпись?" ("Кадровик.ру", N 1, январь 2012 г.); "Факсимиле: использовать или нет?" (В. Позднякова, "Расчет", N 10, октябрь 2014 г.)).

Диана Мастер (1400) 9 лет назад

На какие документы можно ставить факсимиле?

Приведем выдержку из п. 2 ст. 160 Гражданский кодекса РФ о письменной форме сделки. "Использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронно-цифровой подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон".

ГК РФ позволяет использовать факсимиле только в случаях, когда использование факсимиле специально упомянуто в договоре. Но в соответствии в с п. 3 ст. 2 ГК РФ к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством.

Также есть Федеральный Закон "О бухгалтерском учете", где пп. "ж" п. 2 ст. 9, гласит, что положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Минфином РФ, содержат требования о том, чтобы подпись уполномоченных лиц на первичных документах была собственноручной.

Здесь проще дать рекомендации. Факсимиле можно использовать на документах, которые не подразумевают материальную ответственность. Но чтобы максимально застраховать себя от незаконного использования факсимиле, желательно предусмотрительно составить инструкцию по его использованию.

Ольга Смирнова Гуру (4627) 9 лет назад

Вообще-то, насколько я знаю, у нас на бухгалтерских (платежных) документах факсимиле ставить нельзя. В налоговые органы факсимиле тоже не принимают. Статистика принимает (там две подписи - директор и ответственный за составление). У нас факсисмиле применяют также при большом кол-ве экземпляров (например, штатные расписания для цехов, копии приказов). Но на всех бухгалтерских факсимиле не допускается!

В рамках данной статьи мы решим две задачи. Во-первых, выясним, могут ли приказы о направлении работника в командировку и служебные задания для направления в командировку быть подписаны руководителем предприятия промышленности путем проставления факсимиле. Во-вторых, определимся с тем, можно ли предъявить к вычету "входной" НДС на основании счета-фактуры, в котором подписи руководителя и главного бухгалтера выполнены путем проставления факсимиле.

Факсимиле на кадровых документах

Приказ о направлении работника в командировку и служебные задания являются документами, оформляемыми в рамках исполнения требований трудового законодательства, то есть выступают в качестве кадровых документов. Об этом, в частности, свидетельствует тот факт, что и Постановление Правительства РФ от 13.10.2008 N 749 "Об особенностях направления работников в служебные командировки", и Постановление Госкомстата России от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" изданы во исполнение требований Трудового кодекса.

В Положении, утвержденном Постановлением Правительства РФ, сказано, что работники направляются в командировки по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. В свою очередь, цель командировки работника определяется руководителем командирующей организации и указывается в служебном задании, которое утверждается работодателем.

Постановлением Госкомстата России утверждены среди прочего унифицированные формы N N Т-9 "Приказ (распоряжение) о направлении работника в командировку", Т-9а "Приказ (распоряжение) о направлении работников в командировку", Т-10а "Служебное задание для направления в командировку и отчет о его выполнении".

В Трудовом кодексе отсутствуют положения о том, в каком порядке должно осуществляться подписание кадровых документов. Зато в утвержденных Постановлением Госкомстата России унифицированных формах предусмотрена необходимость проставления в интересующей нас первичной учетной документации личной подписи руководителя.

Кадровые документы как первичные учетные документы

Подойдем к решению задачи с другой стороны. По мнению Роструда, кадровые документы, в том числе документы по учету кадров и по учету рабочего времени и расчетов с персоналом по оплате труда, являются первичными учетными документами организации. Требования к оформлению первичных документов должны соответствовать положениям законодательства о бухгалтерском учете (Письма от 09.01.2013 N 2-ТЗ, от 23.01.2013 N N ПГ/409-6-1, ПГ/10659-6-1, от 14.02.2013 N ПГ/1487-6-1).

На основании п. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. При этом должно соблюдаться требование о наличии в первичном учетном документе обязательных реквизитов, перечень которых приведен в п. 2 обозначенной статьи. Одним из реквизитов являются подписи соответствующих лиц (лиц, совершивших сделку, операцию и ответственных за ее оформление, либо лиц, ответственных за оформление свершившегося события). О том, каким образом должны быть проставлены подписи, в указанном Законе ничего не сказано, зато зафиксировано, что первичный учетный документ должен быть составлен на бумажном носителе или в виде электронного документа, подписанного электронной подписью.

Таким образом, вопрос о возможности подписания первичного учетного документа факсимильной подписью может встать только в случае его составления на бумажном носителе. О том, что следует понимать под подписанием документа, можно узнать из ГОСТ Р 7.0.8-2013 "Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения", утвержденного Приказом Росстандарта от 17.10.2013 N 1185-ст. Это заверение документа собственноручной подписью должностного или физического лица по установленной форме. В свою очередь, подписью считается реквизит, содержащий собственноручную подпись должностного или физического лица. Аналогичное понятие подписи приведено в ГОСТ 2.104-2006 "Единая система конструкторской документации. Основные надписи", введенном Приказом Ростехрегулирования от 22.06.2006 N 118-ст. Здесь же добавлено, что для электронных документов используется аналог собственноручной подписи - электронная цифровая подпись.

Факсимильная подпись, как и электронная подпись, является не собственноручной подписью, а ее аналогом. Об этом сказано в Гражданском кодексе. (В соответствии с п. 2 ст. 160 ГК РФ использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронной подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон.)

Итак, одним из обязательных реквизитов первичных учетных документов является подпись - реквизит, содержащий собственноручную подпись должностного лица. В связи с этим считаем, что при составлении приказа о направлении работника в командировку и служебного задания для направления в командировку на бумажном носителе они должны быть подписаны руководителем предприятия собственноручно (без использования средств копирования). Что касается электронной подписи (которая наряду с факсимиле является аналогом собственноручной подписи), правомерность ее использования объясняется тем, что первичный учетный документ может быть представлен в электронной форме.

Отметим, что некоторые эксперты допускают возможность использования факсимиле при заполнении кадровых документов (с закреплением перечня документов, которые можно таким образом оформлять, приказом руководителя). Однако в этом случае организации нужно быть готовой к возможности возникновения у третьих лиц (в том числе налоговых органов) сомнений в подлинности документов.

Исходные условия: нормы Налогового кодекса

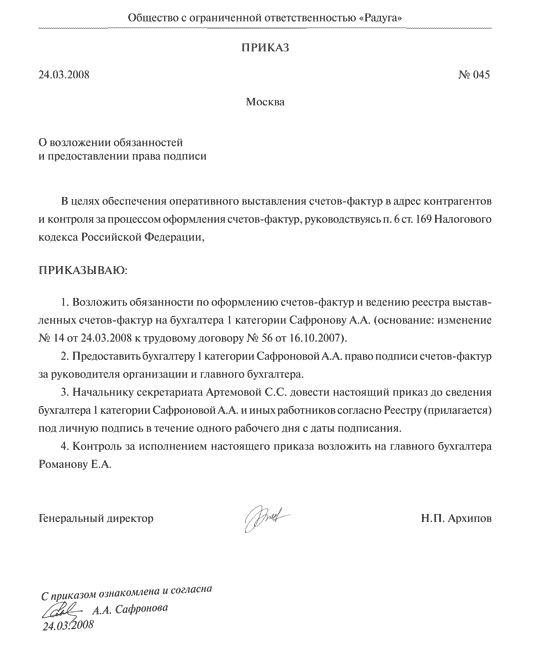

Счет-фактура выступает в качестве документа-основания для принятия покупателем "входного" (предъявленного продавцом товаров (работ, услуг), имущественных прав) НДС к вычету при условии выполнения требований, предусмотренных п. п. 5, 5.1, 6 ст. 169 НК РФ. Нас интересуют требования п. 6. Но сначала отметим еще один важный момент. Счета-фактуры, как и первичные учетные документы, могут составляться поставщиком и выставляться покупателю и на бумажном носителе, и в электронной форме. Второй вариант допустим при наличии на то взаимного согласия сторон сделки и технических средств, а также возможностей для приема и обработки данных счетов-фактур в соответствии с установленными форматами и Порядком <1>.

<1> Порядок выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной цифровой подписи утвержден Приказом Минфина России от 25.04.2011 N 50н.

Теперь о заполнении счета-фактуры. В п. 6 ст. 169 НК РФ сказано, что счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Вспомним, что согласно ГОСТ Р 7.0.8-2013 подписанием документа является заверение документа собственноручной подписью должностного или физического лица по установленной форме.

Если счет-фактура составлен в электронной форме, он подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных уполномоченных лиц.

Таким образом, в случае составления счета-фактуры на бумажном носителе он должен быть подписан руководителем и главным бухгалтером (иными уполномоченными лицами) собственноручно (без использования средств копирования). А если счет-фактура все-таки оформлен с использованием факсимильной подписи, возникает ли у покупателя право на вычет?

О вычете при факсимиле

В соответствии с п. 2 ст. 169 НК РФ невыполнение требований к счету-фактуре, не предусмотренных п. п. 5, 6 ст. 169 НК РФ, не может стать основанием для отказа в принятии к вычету суммы "входного" НДС. Отсюда можно сделать вывод, что невыполнение требований, предусмотренных указанными пунктами, может послужить причиной для отказа в вычете. Но необходимо учитывать, что причина не возникнет, если ошибки в счетах-фактурах не препятствуют налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму НДС.

По мнению чиновников, счета-фактуры, составленные с использованием факсимильной подписи, следует считать составленными с нарушением установленного порядка, поэтому они не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету (Письма Минфина России от 01.06.2010 N 03-07-09/33, от 17.09.2009 N 03-07-09/48, УФНС России по г. Москве от 07.10.2010 N 16-15/104968@). В Письме от 15.03.2010 N 03-02-08/13 финансисты подчеркнули: факсимиле не допускается использовать на доверенностях, платежных документах, других документах, имеющих финансовые последствия.

Есть ли опровержения со стороны арбитров?

Судьи во главе с Президиумом ВАС придерживаются мнения о том, что отступление от установленных правил оформления счетов-фактур, включая выполнение подписей руководителя и главного бухгалтера путем факсимильного воспроизведения (положениями ст. 169 НК РФ не предусмотрено возможности факсимильного воспроизведения подписи при оформлении счета-фактуры), влечет отказ в применении налоговых вычетов по таким счетам-фактурам. Позиция высшего арбитра изложена в Постановлении от 27.09.2011 N 4134/11.

В условиях высокой конкуренции и увеличении производительности организации создают и получают множество самых разных документов, требующих подписи руководителя.

Ввиду отсутствия руководителя или при большом объеме производственной, кадровой, бухгалтерской и другой документации настоящей палочкой-выручалочкой может стать аналог личной подписи руководителя организации — факсимиле.

Но каким правовым статусом будет обладать эта подпись?

На документах какого рода ее можно ставить, чтобы это было законно?

Ответы на подобные вопросы приведены в каждом пункте данной статьи.

Понятие факсимилеНа законодательном уровне понятия факсимиле до сих пор не существует.

Хотя данное понятие фигурирует в положениях, актах, инструкциях, письмах различных учреждений и организаций и даже затрагивается в Гражданском кодексе Российской Федерации, определения юридического характера этому понятию не дано.

В толковых словарях и энциклопедических справочниках можно найти определения факсимиле. которые немного различаются, но можно вывести общее: факсимиле – это штамп, позволяющий поставить точную копию подписи должностного лица, которая служит удостоверением его полномочий.

Основная проблема факсимиле – по сравнению с собственноручной личной подписью нельзя с уверенностью сказать, что в подписанном факсимиле документе отражено волеизъявление того человека, чья подпись и была поставлена с помощью факсимиле .

Следовательно, употребление факсимильной подписи будет оправданным только при создании оптимального механизма идентификации правового статуса и подлинности документов, утвержденных факсимильным способом.

Смысл печати, штампа и факсимиле: различияПечать наделяет бумагу юридической силой и должна подкрепляться подписью уполномоченного лица.

Штамп стандартизирует документы, указывая на их принадлежность конкретной организации.

Факсимиле тоже позволяет наделять бумаги юридической силой, но только в определенных случаях, указанных в нормати?вных правовых актах или в договоре сторон.

Необходимость факсимилеОсновные факторы, вызывающие необходимость использовать факсимиле:

Вообще, любая организация имеет право сделать количество устройств факсимиле, соответствующим количеству персонала, который наделен правом заверять документы. На практике руководитель решает, какое количество факсимиле его подписи будет оптимальным.

Правовое положение факсимильной подписиГражданский кодекс Российской Федерации определяет допустимость употребления факсимиле в двух случаях: если факсимиле разрешается законом и использование факсимиле прописано в договоре сторон.

Именно в данных обстоятельствах факсимильная подпись может стать аналогичной собственноручной и будет наделяться таким же правовым статусом.

Здесь необходимо учитывать один важный момент: гражданское законодательство неприменимо к следующим отношениям:

Право применять факсимиле по соглашению сторон следует зафиксировать одним из двух путей:

Налоговая служба Российской Федерации часто отклоняет запросы налогоплательщиков о вычетах с претензией постановки на счетах-фактурах факсимиле вместо личной подписи.

Работники налоговых служб при этом отсылают к пунктам Налогового кодекса Российской Федерации. В налоговом кодексе предельно ясно прописано условие обязательной личной подписи счетов-фактур уполномоченными лицами.

Эта ситуация не устраивает и покупателей, и продавцов, поэтому споры по этой позиции налоговых органов продолжаются.

Решения судов по вопросу использования факсимильных подписей на счетах-фактурахСудебные органы заявляют, что до нынешнего времени не существует правил, позволяющих ставить факсимильную подпись налогоплательщикам и работникам налоговых инспекций.

И вердикты различных судов разделились:

Высший арбитражный суд Российской Федерации постановил, если стороны документально в начале операций оформили право использовать факсимильную подпись, то подписанные таким способом счета-фактуры считаются документом, наделенным юридической силой.

Также ВАС РФ указал на недопустимость предоставления налоговой декларации с факсимиле.

Кроме этого, этот суд посчитал невозможным применять факсимиле в работе налоговых инспекций.

Возможные рискиВозможные риски употребления аналога личной подписи сближаются с рисками, сопровождающими употребление гербовых и простых печатей.

Эти риски формулируются в виде вопросов:

На основе анализа разнообразных правовых актов, регламентов и инструкций из разных регионов страны выделим документы, на которых можно поставить факсимильную подпись:

письма с поздравлениями, приветствиями и благодарностями;

письма с поздравлениями, приветствиями и благодарностями;То есть, факсимиле можно употреблять, оформляя документы, не несущие крупной материальной ответственности

Факсимильная подпись запрещаетсяУпотребление факсимиле имеет некоторые существенные запреты.

Запрещается утверждать факсимиле документы следующего типа:

Порядок применения факсимильной подписиЕсли необходимо стандартизировать процесс применения факсимильной подписи и минимизировать риски, то руководителю следует издать документ, предусматривающий порядок использования и хранения факсимиле.

То есть, разработать правовой акт по организации (положение или указ) .

В нем нужно представить список документов, которые правомерно утверждать факсимильной подписью, указать сотрудника (или сотрудников), в должностные обязанности которого войдет обеспечение сохранности факсимиле и ответственность за нарушение правил его использования и хранения.

Если правильно составить такой акт. то невозможно по закону признать такую подпись недействительной. А в случае ненадлежащего исполнения своих обязанностей, указанных лиц можно привлечь к ответственности.

Преимущества факсимилеМожно выделить достаточно значимые преимущества употребления факсимиле в документообороте организации:

Законы, инструктивные письма, положения и др. позволяют достаточно широко применять факсимильный аналог подписи в хозяйственной деятельности организации и в обработке многих документов.

Но вместе с этим, применение факсимиле налагает определенную ответственность на руководителей и лиц, уполномоченных использовать такую подпись, поскольку часто документы, заверенные факсимиле становятся причиной судебных разбирательств.

Ответственность и контролирование процесса исполнения правил хранения и применения факсимиле обязан осуществлять руководитель организации. Как и печати и штампы, процесс движения устройства факсимиле внутри организации следует отмечать в журнале учета и выдачи печатей и штампов.

Заменить факсимиле можно выписыванием доверенности на определенные действия или заверением документов ответственным и доверенным сотрудникам.

Бесплатная консультация юриста Cуды общей юрисдикции Российской Федерации

Cуды общей юрисдикции Российской Федерации Правила техники безопасности при…

Правила техники безопасности при… Инструкция по движению поездов и маневровой…

Инструкция по движению поездов и маневровой… Как написать доверенность на получение…

Как написать доверенность на получение… Что такое дефинитивная норма права

Что такое дефинитивная норма права Пошаговая процедура увольнения за прогул

Пошаговая процедура увольнения за прогул