Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Размен в кассе (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Размен в кассе"Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением"

(утв. Минфином РФ 30.08.1993 N 104) - обеспечить кассира разменной монетой и купюрами в пределах размера остатка денежных средств по кассе в количестве, необходимом для расчета с покупателями, а также чековыми лентами соответствующих размеров, красящей лентой и другими расходными материалами, предусмотренными для данного типа машины;

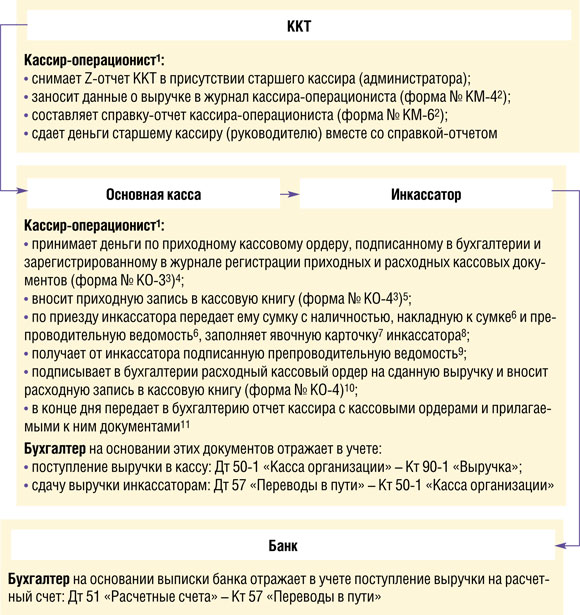

Типовая ситуация: Какие документы надо оформлять при использовании ККТ?

(Издательство "Главная книга", 2016) Перед началом рабочей смены кассиру-операционисту, то есть работнику, обслуживающему ККТ (операционную кассу), надо выдать разменные деньги (п. п. 3.8, 3.8.1 Типовых правил эксплуатации ККМ). Для этого (пп. 4.5, 4.6 п. 4, п. 6, пп. 6.1 п. 6 Указания N 3210-У):

Документ доступен: в коммерческой версии КонсультантПлюс

Статья: Государственное хозяйство и финансовая наука. Основные принципы и особенности государственного хозяйства и классификация государственных доходов

(Ходский Л.В.)

("Публично-правовые исследования" (электронный журнал), 2016, NN 2, 3) И.И. Кауфман в статье "Государственные долги" (Вестн. Европы 1885 г. кв. 2-я, стр. 591) утверждает, что из 7-го 5% займа на усиление разменного фонда кредитных билетов пошло только немногим более трети, именно 36 367 630 рублей. Приводя по этому поводу некоторые сопоставления цифровых данных, по моему мнению, мало доказывающих, автор говорит: "Таким образом, нет никакого повода очень претендовать на попытку 1862 г. она была не очень искусная и неуспешная, но никакого вреда она никому и ничему не сделала". Едва ли можно признать убедительным такое обеление опыта с разменом. Подчеркнутая фраза слишком бросается в глаза своим внутренним противоречием. Совершить неискусную и неуспешную операцию на десятки миллионов рублей и никому и ничему не сделать этим вреда - поистине мудреный фокус!

Документ доступен: в коммерческой версии КонсультантПлюс

Внимание! При пользовании статьями, консультациями и комментариями просим Вас обращать внимание на дату написания материала

Вопрос:

Какими документами регламентируется наличие в аптеке разменной монеты? Рядом с нашей аптекой находится рынок, поэтому покупатели вначале заходят к нам, покупают копеечный товар, тем самым, разменивая крупные купюры. Размен заканчивается к обеду. далее начинаются спорные вопросы со стороны покупателей. На какие документы мы можем ссылаться ввиду отсутствия размена?

В соответствии с пунктом 3.8.1. «Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением», утвержденных Минфином РФ 30.08.1993 г. № 104, директор (заведующий) предприятия либо его заместитель, дежурный администратор обязан обеспечить кассира разменной монетой и купюрами в пределах размера остатка денежных средств по кассе в количестве, необходимом для расчета с покупателями.

Следует обратить внимание, что в случае отсутствия размена монеты покупатель может потребовать жалобную книгу и описать в ней происшедшее, а также пожаловаться в Роспотребнадзор и Общество защиты прав потребителя, ведь, по сути, отказ принять оплату в виде любой купюры означает отказ от продажи товара, а это серьезное нарушение прав потребителя.

Действительно, договор купли-продажи является публичным договором, поэтому к нему можно применить правила, установленные частью 3 статьи 426 ГК РФ. «Отказ коммерческой организации от заключения публичного договора при наличии возможности предоставить потребителю соответствующие товары, услуги, выполнить для него соответствующие работы не допускается». То есть, если в аптеке не берут деньги покупателя из-за отсутствия размена, то это может означать фактический отказ продать товар.

Законодательством не предусмотрено право продавца, торгующего в розницу, отказать покупателю в передаче покупки только потому, что у продавца отсутствует сдача. Следовательно, продавец должен принять деньги в оплату товара, выдать товар и произвести с покупателем расчет (выдать сдачу).

За нарушение прав потребителей, в том числе, за ущемление их прав в виде требования передать в оплату покупки купюру иного достоинства, КоАП РФ предусмотрена ответственность в виде штрафа (часть 2 статьи 14.8 КоАП) в размере:

• на должностных лиц - от 1 000 до 2 000 руб.;

• на юридических лиц - от 10 000 до 20 000 руб.

Таким образом, в сложившейся ситуации аптеке лучше увеличить количество денежных средств для размена, чем разбираться с контролирующими органами.

Аудитор юридической

компании «Юнико-94»

И.Л. Титова

Вопрос: На некоторых упаковках БАД в нашей аптеке нет пиктограмм, предусмотренных Техническим регламентом таможенного союза. Обратились за разъяснениями к изготовителям. Основная масса поясняет - действующее законодательство разрешает размещать пиктограммы на товаросопроводительных документах и в качестве доказательства представляют нам удостоверения о качестве и безопасности с пиктограммами. Полагаем, что изготовители заблуждаются в своих объяснениях. На наш взгляд пиктограммы наносятся на упаковку для потребителя, поэтому наличие их на удостоверении качества, которое не прикладывается при продаже к каждой единице товара - это нарушение. Правильно ли мы понимаем - пиктограммы в обязательном порядке должны быть нанесены на упаковку! И еще вопрос: обязательно ли на упаковке БАД размещение фразы: «БАД не является лекарством» и каким нормативным актом установлено это требование?

Вопрос относится к теме:

Вопрос: Косметическое средство - гель для ногтей и кожи содержит фармацевтическую субстанцию (противогрибковое средство) нафтифина гидрохлорид. Данная субстанция не включена в ТР ТС 009/2011 «О безопасности парфюмерно-косметической продукции» Приложение 1 «Перечень веществ, запрещенных к использованию в парфюмерно-косметической продукции» и Приложение 2 «Перечень веществ, разрешенных к использованию с учетом указанных ограничений в парфюмерно-косметической продукции». Значит ли это, что любая фармацевтическая субстанция, не входящая в Перечни, может быть включена в состав косметического средства? Если да, то в каких концентрациях - таких же, как в лекарственном средстве, или меньше? Есть ли по этому вопросу официальные разъяснения, судебная практика?

Вопрос относится к теме:

Вопрос: Открываем аптечный пункт. Правомерно ли требование проверяющих о том, что расстояние от шкафов и витрин до стен, граничащих с улицей должно быть не менее 60 см. Каким документом регламентируется расстояние от мебели до стен в торговом зале и в материальных комнатах?

Вопрос относится к теме:

Любое копирование и размещение информации на сторонних интернет-ресурсах возможно только при установке прямой индексируемой текстовой ссылки

на www.unico94.ru, в прочих сторонних источниках - только с письменного разрешения юридической компании "Юнико-94". Любые нарушения будут

рассматриваться и преследоватсья согласно статье 146 Уголовного Кодекса РФ "Нарушение авторских и смежных прав".

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере В бюджетном учреждении здравоохранения имеется центральная касса, в которую сдается выручка от кассиров (точки, оборудованные контрольно-кассовыми машинами, находятся по разным адресам) на основании z-отчетов. Может ли старший кассир выдавать денежные средства из центральной кассы кассирам для размена? Если да, то как это правильно оформлять? Какие сделать бухгалтерские проводки в случае, если старший кассир выдает денежные средства из центральной кассы кассирам для размена? Нужно ли в этом случае оформлять книгу учета принятых и выданных кассиром денежных средств?

В бюджетном учреждении здравоохранения имеется центральная касса, в которую сдается выручка от кассиров (точки, оборудованные контрольно-кассовыми машинами, находятся по разным адресам) на основании z-отчетов.1 сентября 2015

Рассмотрев вопрос, мы пришли к следующему выводу:

Старшему кассиру следует выдавать денежные средства из центральной кассы кассирам для размена. При выдаче указанных средств перед началом работы выписывается РКО (форма 0310002) на сумму размена. Выданную сумму записывают в кассовую книгу (форма 0504514) и в книгу учета полученных и выданных кассиром денежных средств (форма 0310005). В журнале кассира (форма КМ-4) фиксировать сумму размена не надо. После окончания рабочего дня кассир сдает старшему кассиру отдельно от выручки наличную сумму, равную сумме полученного размена, по ПКО (форма 0310001). Старший кассир затем отражает возврат размена в книге учета полученных и выданных кассиром денежных средств (форма 0310005) и в кассовой книге (форма 0504514).

Обоснование вывода:

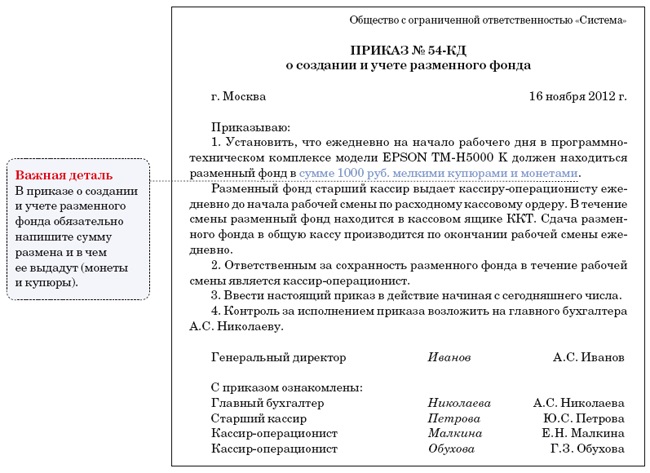

Пунктом 3.8 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных письмом Минфина России от 30.08.1993 N 104 (далее - Типовые правила), определено, что перед началом работы на кассовой машине кассир получает у директора (заведующего) предприятия, его заместителя или главного (старшего) кассира все необходимое для работы (ключи от кассовой кабины, ключи от привода кассовой машины и от денежного ящика, разменную монету и купюры в количестве, необходимом для расчетов с покупателями, принадлежности для работы и обслуживания машины под роспись).

При этом денежные средства, выданные кассиру в начале смены из кассы учреждения, остаются наличными денежными средствами, числящимися на счете 201 34 "Касса". Меняется только место хранения таких средств*(1).

Соответственно, в момент передачи кассиру денег разменного фонда в бухгалтерском учете может быть сформирована запись:

Дебет 0 201 34 510 "Касса - адрес 1" Кредит 0 201 34 610 "Центральная касса"

- переданы денежные средства в качестве разменного фонда, одновременно отражается увеличение по забалансовым счетам 17 (код КОСГУ 510) и 18 (код КОСГУ 610).

При этом в случае удаленности кассы по определенному адресу от центральной кассы полагаем, что денежные средства могут быть выданы в подотчет кассиру для передачи в кассу по указанному адресу. В этом случае записи могут быть следующими:

Дебет 0 208 91 560 Кредит 0 201 34 610 "Центральная касса"

- выданы в подотчет денежные средства в качестве разменного фонда, одновременно отражается увеличение по забалансовому счету 18 (код КОСГУ 610);

Дебет 0 201 34 510 "Касса - адрес 1" Кредит 0 208 91 560

- денежные средства в качестве разменного фонда получены в кассу по адресу 1, одновременно отражается увеличение по забалансовому счету 17 (код КОСГУ 510).

Соответственно, в конце смены денежные средства разменного фонда сдаются в центральную кассу.

При этом в первом случае возврат отражается:

Дебет 0 201 34 510 "Центральная касса" Кредит 0 201 34 610 "Касса - адрес 1"

- возвращены денежные средства разменного фонда, одновременно отражается увеличение по забалансовым счетам 17 (код КОСГУ 510) и 18 (код КОСГУ 610).

Во втором случае:

Дебет 0 208 91 560 Кредит 0 201 34 610 "Касса - адрес 1"

- денежные средства разменного фонда выданы из кассы по адресу 1, одновременно отражается увеличение по забалансовому счету 18 (код КОСГУ 610);

Дебет 0 201 34 510 "Центральная касса" Кредит 0 208 91 560

- денежные средства разменного фонда возвращены в центральную кассу, одновременно отражается увеличение по забалансовому счету 17 (код КОСГУ 510).

Напомним, что записи в кассовой книге осуществляются кассиром по каждому приходному кассовому ордеру (расходному кассовому ордеру), оформленному на полученные (выданные) наличные деньги (п.п. 5, 6 Указания Банка России от 11.03.2014 N 3210-У (далее - Указание N 3210-У)).

То есть операции по выдаче (и возврату) денежных средств (в том числе разменной монеты и купюр) необходимо оформлять с использованием унифицированных форм первичной учетной документации (смотрите также письмо УФНС России по Санкт-Петербургу от 20.12.2005 N 04-07/27365@).

Неотражение организацией выдачи разменного фонда в кассовой книге является нарушением порядка ведения кассовых операций (смотрите постановления ФАС Северо-Западного округа от 26.06.2007 N А56-7698/2007, Тринадцатого арбитражного апелляционного суда от 24.08.2011 N 13АП-11809/11. от 05.07.2011 N 13АП-8422/11. от 16.07.2009 N 13АП-7408/2009 ).

Так, Первый арбитражный апелляционный суд в постановлении от 16.03.2010 N 01АП-843/2010 признал правомерным привлечение организации к административной ответственности по ст. 15.1 КоАП РФ в ситуации, когда получение и выдача названной суммы из кассы организации в качестве разменного фонда приходными и расходными кассовыми ордерами не оформлялись. Смотрите также решение Ленинградского областного суда от 28.08.2012 N 7-497/2012.

Отметим, что на возврат размена и на возврат выручки лучше составлять разные приходные кассовые ордера. Это будет служить доказательством того, что лишняя сумма в кассе не выручка, а именно размен (смотрите также постановление ФАС Западно-Сибирского округа от 10.01.2008 N Ф04-61/2008(443-А70-43)).

При этом данные о полученных в начале дня разменных монетах и купюрах в журнал кассира-операциониста (форма КМ-4 (утверждена постановлением Госкомстата России от 25.12.1998 N 132)) не включаются. Данный журнал предназначен только для учета операций по приходу и расходу наличных денег по каждой контрольно-кассовой машине, то есть в журнал КМ-4 кассиром-операционистом вносятся данные только о выручке. Если же в приходно-кассовых ордерах будет указываться общая сумма, сдаваемая в конце дня (включая средства разменного фонда), то организацию могут обвинить в неоприходовании выручки (смотрите также письмо УФНС России по г. Москве от 02.08.2007 N 34-25/073412).

Кроме того, отметим, что согласно п. 4.7 Типовых правил кассир не должен иметь в кассе личных денег и денег, не учтенных через кассовую машину (кроме денег, выданных перед началом работы) (смотрите также постановление Десятого арбитражного апелляционного суда от 29.04.2011 N 10АП-2576/11).

Данная норма указывает на то, что разменный фонд выдается ежедневно, то есть оставлять в ККМ какой-либо остаток не допускается. Соответственно, остаток денежных средств в ККМ на конец дня должен быть равен нулю (смотрите также письмо УФНС России по Санкт-Петербургу от 20.12.2005 N 04-07/27365@).

Что касается возможности выдачи разменной денежной наличности кассирам-операционистам на длительный срок (более чем один рабочий день), то действующие в настоящее время нормативно-правовые акты не дают прямого ответа на данный вопрос. Из письма УФНС России по г. Москве от 18.06.2008 N 22-12/057947, представляющего собой ответ на аналогичный вопрос налогоплательщика, можно сделать вывод, что специалисты налоговой службы не видят такой возможности. Однако и в данном письме прямого ответа на вопрос не содержится. При этом отметим, что в соответствии с ранее действовавшим Порядком ведения кассовых операций в Российской Федерации, утвержденным Банком России 22.09.1993 N 40 (документ утратил силу с 1 января 2012 года), каждая организация вела только одну кассовую книгу без отдельных разделов для обособленных подразделений, а помещение кассы должно было быть специальным образом оборудовано (что зачастую не могло быть выполнено в условиях торговой точки), вследствие чего формально выдача разменной монеты и купюр кассирам обособленных подразделений и их возврат в кассу головного подразделения должны были производиться ежедневно.

При этом арбитражные суды, как правило, принимают сторону организаций в спорах с налоговыми органами по данному вопросу (смотрите, например, постановления ФАС Северо-Западного округа от 02.03.2010 N Ф07-1021/2010 по делу N А56-24004/2009, Тринадцатого арбитражного апелляционного суда от 09.02.2012 N 13АП-23622/11. Восьмого арбитражного апелляционного суда от 17.05.2011 N 08АП-1571/11). В постановлении Девятого арбитражного апелляционного суда от 27.10.2011 N 09АП-25372/11 отмечено, что факт передачи разменных денежных средств кассиру подтверждается приказом, расходным кассовым ордером, вкладным листом кассовой книги.

Кроме того, отметим, что согласно п. 6.3 Указания N 3210-У в общем случае выдача наличных денег под отчет на расходы, связанные с осуществлением деятельности юридического лица, производится по письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме денежных средств и о сроке, на который они выдаются, подпись руководителя и дату. При этом подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который денежные средства выданы под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами.

Отметим, что в постановлениях ФАС Северо-Западного округа от 27.10.2009 N А56-12330/2009, ФАС Западно-Сибирского округа от 12.02.2008 N Ф04-881/2008(462-А70-43) приняты решения в пользу налогоплательщиков в ситуациях, в которых денежные средства в качестве разменного фонда выданы кассиру в подотчет.

Однако полученные в подотчет денежные средства являются задолженностью физического лица (работника организации) перед организацией (смотрите также постановление ФАС Уральского округа от 20.05.2010 N Ф09-3619/10-С2 по делу N А07-13814/2009).

То есть прямых оснований для нахождения подотчетных средств в операционной кассе (в качестве разменного фонда), на наш взгляд, не имеется. В то же время, как было отмечено выше, считаем, что денежные средства могут выдаваться в подотчет, но только для передачи их в кассу торговой точки. При этом в общем случае получение денежных средств в центральной кассе и передача их в кассу торговой точки оформляются, соответственно, расходным и приходным кассовыми ордерами.

С учетом изложенного мы полагаем, что старшему кассиру следует выдавать денежные средства из центральной кассы кассирам для размена. При выдаче указанных средств перед началом работы выписывается РКО (форма 0310002) на сумму размена. Выданную сумму записывают в кассовую книгу (форма 0504514) и в книгу учета полученных и выданных кассиром денежных средств (форма 0310005). В журнале кассира (форма КМ-4) фиксировать сумму размена не надо. После окончания рабочего дня кассир сдает старшему кассиру отдельно от выручки наличную сумму, равную сумме полученного размена, по ПКО (форма 0310001). Старший кассир затем отражает возврат размена в книге учета полученных и выданных кассиром денежных средств (форма 0310005) и в кассовой книге (форма 0504514).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

11 августа 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Ранее специалистами Минфина России (письмо от 10.09.2013 N 02-06-10/37190) высказывалось мнение о том, что операции по выдаче кассирам наличных денежных средств для осуществления разменных операций в пределах общего остатка денежных средств в кассе учреждения отражаются без оформления приходных и расходных кассовых ордеров и не являются операциями по расходованию наличных денежных средств и отражаются без применения кода классификации сектора государственного управления (КОСГУ). Но в указанном письме рассматривалась выдача денежных средств для размена в пределах одного месторасположения учреждения, то есть выдача из кассы учреждения кассирам входных билетных касс.

Как отражается в бухгалтерском учете организации передача разменной монеты и купюр для расчетов с покупателями в кассы розничных торговых точек и возврат разменной монеты и купюр, а также оприходование выручки в кассу организации (на примере одного дня)? Какими первичными учетными документами должны оформляться эти операции?

У организации есть две розничных торговых точки. Утром 11.04.2007 из кассы организации выдана разменная монета и купюры для расчетов с покупателями в сумме 23 156 руб. в кассу торговой точки N 1, в сумме 35 004 руб. - в кассу торговой точки N 2. Вечером этого же дня из торговой точки N 1 получены денежные средства в качестве выручки в сумме 97 544 руб. а из торговой точки N 2 - 129 356 руб.

Документальное оформление кассовых операцийДействующими нормативными актами, регулирующими применение контрольно-кассовой техники (ККТ), не предусмотрено наличие остатка денежных средств (разменной монеты и купюр) в денежном ящике ККТ ни на начало рабочего дня, ни на конец рабочего дня .

В соответствии с п. п. 3.8, 3.8.1 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (утв. Письмом Минфина России от 30.08.1993 N 104) перед началом работы на кассовой машине кассир получает у должностных лиц организации (руководителя, его заместителя, главного (старшего) кассира или дежурного администратора) все необходимое для работы, в частности, разменную монету и купюры в количестве, необходимом для расчетов с покупателями (под роспись).

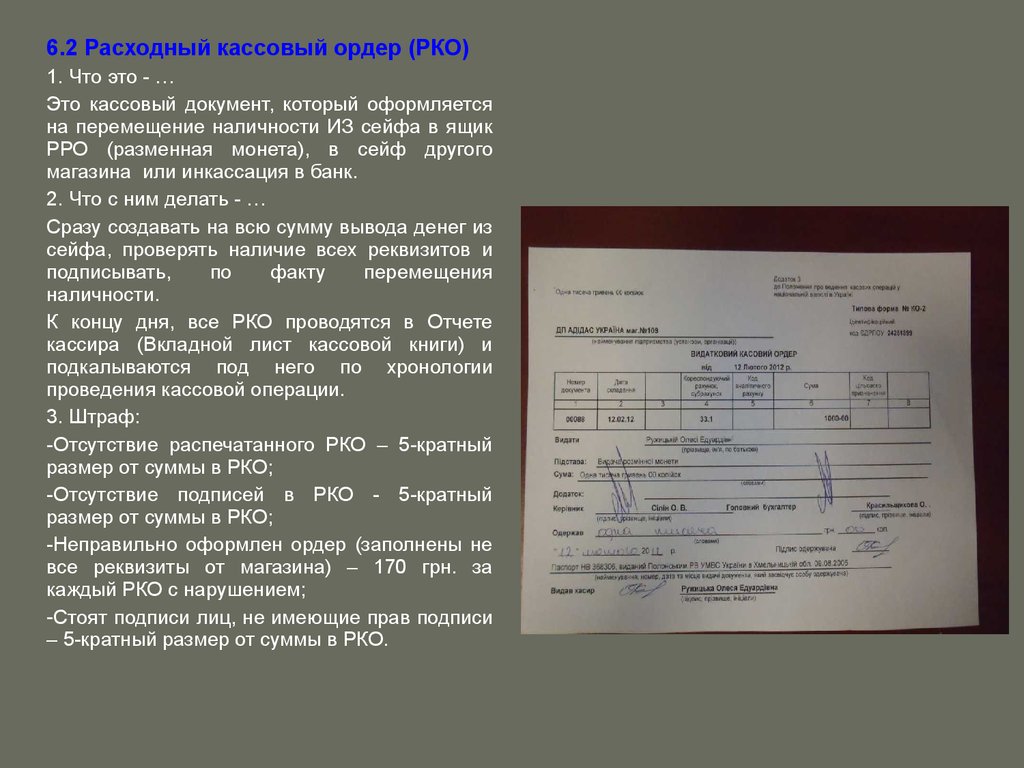

Выдача наличных денег из касс организаций производится по Расходным кассовым ордерам (форма N КО-2) или надлежаще оформленным другим документам с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером организации или лицами, на это уполномоченными (п. 14 Порядка ведения кассовых операций в Российской Федерации (утв. ЦБ РФ 22.09.1993 N 40)).

Так, для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также учета возврата наличных денег можно использовать Книгу учета принятых и выданных кассиром денежных средств (форма N КО-5) (Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88) (далее - Указания по учету кассовых операций).

Журнал кассира-операциониста (форма N КМ-4) применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно-кассовой машине организации. Данный журнал также является контрольно-регистрационным документом показаний счетчиков (Указания по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин (далее - Указания по учету денежных расчетов), п. п. 6, 7 Методических рекомендаций по использованию данных учета выручки, полученных с применением контрольно-кассовых машин, при осуществлении контроля за полнотой и своевременностью поступления выручки, уплаты налогов и других поступлений в бюджеты Российской Федерации (утв. Госналогслужбой России N ВЗ-6-13/272, ЦБ РФ N 51 от 18.08.1993)).

Согласно п. 6.1 Типовых правил, п. 11 Методических рекомендаций, Указаниям по учету денежных расчетов по окончании работы на кассовой машине кассир-операционист должен составить Справку-отчет кассира-операциониста (форма N КМ-6) и сдать выручку вместе со Справкой-отчетом кассира-операциониста по Приходному кассовому ордеру (форма N КО-1) старшему (главному) кассиру (инкассатору) в кассу организации. Отчетные ведомости показаний на конец рабочего дня вписываются в Журнал кассира-операциониста. По показаниям секционных счетчиков (регистров) на начало и на конец определяется сумма выручки. Сумма выручки должна соответствовать показаниям денежных суммирующих счетчиков и контрольной ленте. Она должна совпадать с суммой, сданной кассиром-операционистом в кассу организации. После снятия показания счетчиков (регистров) либо распечатки, определения и проверки фактической суммы выручки делается запись в Журнале кассира-операциониста и скрепляется подписями кассира, старшего кассира и администратора организации (Указания по учету денежных расчетов).

В Приходном кассовом ордере в строке "Приложение" указываются реквизиты Справки-отчета кассира-операциониста (Указания по учету кассовых операций).

Для составления сводного отчета о показаниях счетчиков контрольно-кассовых машин и выручке организации за текущий рабочий день применяется форма N КМ-7 "Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации". Сведения составляются на основании справок-отчетов кассиров-операционистов старшим кассиром ежедневно в одном экземпляре и вместе с актами, справками-отчетами кассиров-операционистов, приходными и расходными ордерами передаются в бухгалтерию организации до начала работы следующей смены. В форме согласно показаниям счетчиков на начало и на конец работы по каждой контрольно-кассовой машине рассчитывается выручка, в том числе с распределением ее по отделам. В конце таблицы подводятся итоги показаний счетчиков всех контрольно-кассовых машин и итоговая выручка организации с распределением ее по отделам (Указания по учету денежных расчетов).

На основании п. п. 22, 24 Порядка, абз. 7 п. 11 Методических рекомендаций, Указаний по учету кассовых операций все поступления и выдачи наличных денег (в том числе выручка, выдача и возврат разменной монеты и купюр, выданных в операционные кассы для расчетов с покупателями) организации учитывают в Кассовой книге (форма N КО-4). Записи в Кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в Кассовой книге .

Бухгалтерский учетВ соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, передача разменной монеты и купюр из кассы организации в операционные кассы торговых точек отражается записями по дебету счета 50 "Касса", субсчет 50-2 "Операционная касса", и кредиту счета 50, субсчет 50-1 "Касса организации". При возврате разменной монеты и купюр производится обратная запись.

Выручка, поступившая в операционные кассы торговых точек, на основании п. 5 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, и Инструкции по применению Плана счетов отражается по дебету счета 50, субсчет 50-2, и кредиту счета 90 "Продажи", субсчет 90-1 "Выручка". При поступлении выручки в кассу организации производится внутренняя запись по счету 50 (по дебету субсчета 50-1 и кредиту субсчета 50-2).

Обозначения субсчетов, используемые в таблице проводок:К балансовому счету 50:

50-2-1 - "Операционная касса торговой точки N 1";

50-2-2 - "Операционная касса торговой точки N 2".

Дополнительно по данному вопросу см. Письмо УФНС России по Санкт-Петербургу от 20.12.2005 N 04-07/27365@, Письмо УФНС России по г. Москве от 27.02.2006 N 09-24/14618, консультацию советника налоговой службы РФ III ранга М.В. Матийкива от 30.10.2003. В кассах организаций могут храниться наличные деньги в пределах лимитов, устанавливаемых обслуживающими их учреждениями банков по согласованию с руководителями этих организаций. По организации, в состав которой входят подразделения, не имеющие самостоятельного баланса и счетов в учреждениях банков, устанавливается единый лимит остатка кассы с учетом этих структурных подразделений. Организации обязаны сдавать в учреждения банков для зачисления на свои счета все наличные деньги сверх установленных лимитов остатка наличных денег в кассе (абз. 1, 4 п. 2.5, п. 2.6 Положения о правилах организации наличного денежного обращения на территории Российской Федерации от 05.01.1998 N 14-П (утв. Советом директоров Банка России 19.12.1997, Протокол N 47)). И.В.Шувалова Консультационно-аналитический центр по бухгалтерскому учету и налогообложению 25.04.2007 ————